TTCK Việt Nam

Ngành thủy sản 2026: Duy trì đà tăng trưởng và sự phân hóa giữa các “ông lớn”

-

Đà tăng trưởng chung: VDSC dự báo lợi nhuận sau thuế của các doanh nghiệp đầu ngành (ANV, VHC, FMC) tăng 10–12% trong 2026, nhờ biên lợi nhuận gộp cải thiện ở cá tra và sản lượng tôm, cá rô phi tăng.

- Phân hóa rõ rệt: ANV bứt phá với xuất khẩu cá tra sang Mỹ tăng 272%, gây áp lực lớn lên VHC (giảm 10%). FMC dịch chuyển trọng tâm sang EU và Nhật Bản, bù đắp sụt giảm tại Mỹ.

-

Yếu tố hỗ trợ: Giá nguyên liệu đầu vào (bã đậu tương) giảm 4%, chi phí vận tải toàn cầu giảm 5–10%, cùng tỷ giá thuận lợi giúp biên lợi nhuận gộp ngành cá tra đạt 16–18%

Theo báo cáo phân tích mới nhất từ Chứng khoán Rồng Việt (VDSC, ngày 14.1.2026), ngành thủy sản Việt Nam trong năm 2026 dự kiến sẽ tiếp tục duy trì đà tăng trưởng lợi nhuận.

Động lực chính đến từ việc cải thiện biên lợi nhuận gộp ở mảng cá tra và sự gia tăng sản lượng tiêu thụ ở mảng tôm cũng như cá rô phi. VDSC dự báo lợi nhuận sau thuế của các doanh nghiệp đầu ngành như ANV, VHC và FMC sẽ đạt mức tăng trưởng từ 10% đến 12%.

Mảng cá tra và cá rô phi: ANV bứt phá, VHC đối mặt thách thức cạnh tranh

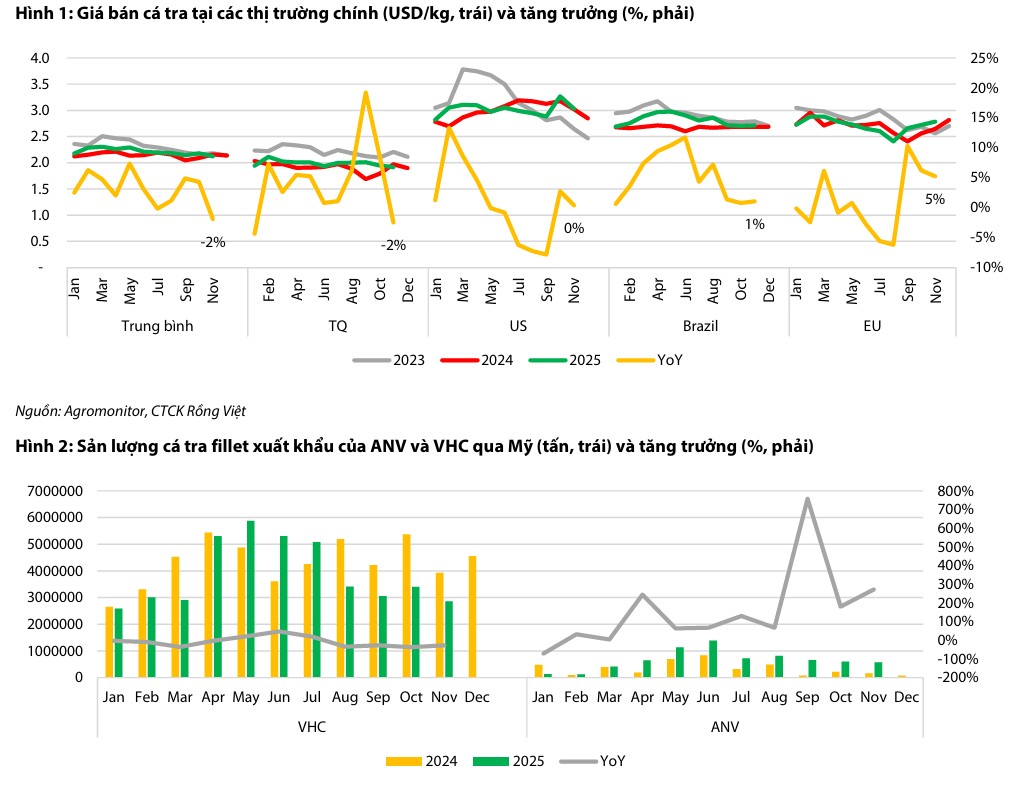

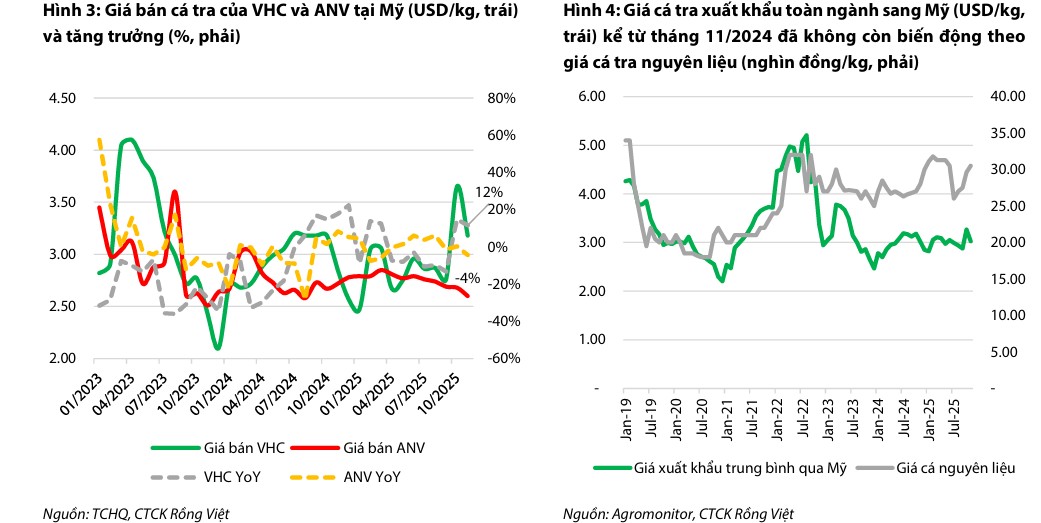

Trong phân khúc cá tra, Nam Việt (ANV) được đánh giá là doanh nghiệp sở hữu động lực tăng trưởng mạnh mẽ nhất. Chiến lược của ANV tập trung vào việc đa dạng hóa thị trường xuất khẩu sang các nước như Brazil, Thái Lan, Nga và Mexico, bên cạnh việc củng cố vị thế tại Mỹ.

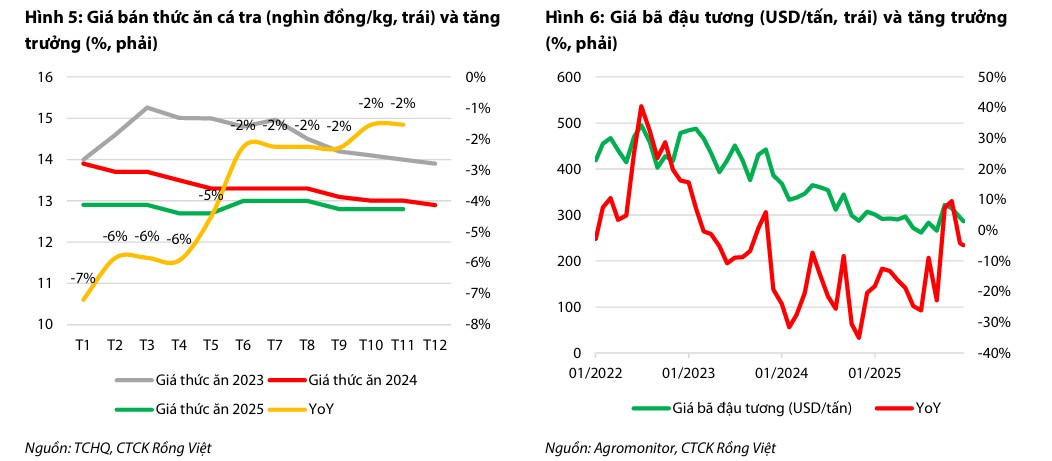

Đáng chú ý, tại thị trường Mỹ, ANV đang tạo ra áp lực lớn lên Vĩnh Hoàn (VHC) bằng chiến lược giá cạnh tranh. Sản lượng cá tra fillet của ANV xuất khẩu sang Mỹ trong 11 tháng đầu năm 2025 đã tăng tới 272%, trong khi VHC ghi nhận mức giảm 10%.

Điều này làm hạn chế dư địa tăng giá và sản lượng của Vĩnh Hoàn tại thị trường truyền thống này, buộc doanh nghiệp phải tìm kiếm sự tăng trưởng từ các thị trường khác ngoài Mỹ.

Đối với cá rô phi, ANV kỳ vọng sản lượng sẽ tăng vọt 50% trong năm 2026 nhờ việc định vị sản phẩm chất lượng cao để cạnh tranh trực tiếp với hàng Trung Quốc tại Mỹ.

Tuy nhiên, biên lợi nhuận gộp của mảng này có thể sụt giảm khoảng 3 điểm phần trăm do giá bán dự kiến giảm 8% khi mức thuế đối với hàng Trung Quốc quay trở lại trạng thái bình thường, làm gia tăng áp lực cạnh tranh về giá.

ANV: Bứt phá lợi nhuận nhờ chiến lược đa dạng hóa và lợi thế người tiên phong

Mảng tôm: Dịch chuyển thị trường để bù đắp áp lực tại Mỹ

Ngành tôm, với đại diện tiêu biểu là Sao Ta (FMC), dự kiến sẽ ghi nhận mức tăng trưởng sản lượng 5% trong năm 2026. Trước bối cảnh áp lực cạnh tranh quốc tế và thuế chống bán phá giá tại Mỹ vẫn ở mức cao, FMC đã chủ động dịch chuyển trọng tâm sang thị trường EU và Nhật Bản.

Dự báo sản lượng xuất khẩu sang EU và Nhật Bản sẽ tăng lần lượt 18% và 12%, giúp bù đắp hoàn toàn cho sự sụt giảm 8% tại thị trường Mỹ.

Biên lợi nhuận gộp mảng tôm của FMC ước tính cải thiện nhẹ thêm 1 điểm phần trăm nhờ tỷ giá USD/VND thuận lợi và giá tôm nguyên liệu ổn định.

Yếu tố chi phí và hỗ trợ từ vận tải

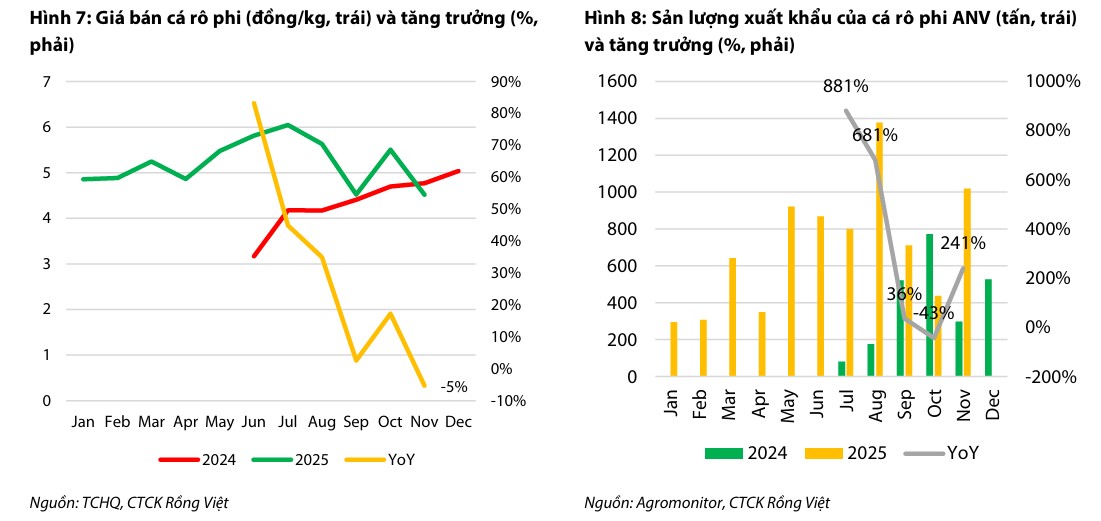

Biên lợi nhuận gộp toàn ngành cá tra năm 2026 được kỳ vọng cải thiện lên mức 16-18%. Yếu tố hỗ trợ chính bao gồm giá bã đậu tương (nguyên liệu thức ăn chăn nuôi) dự kiến giảm 4% và thời tiết thuận lợi giúp giá cá giống không tăng quá mạnh dù nhu cầu cao.

Thêm vào đó, chỉ số vận tải toàn cầu (WCI) dự báo giảm từ 5-10% sẽ là “cú hích” trực tiếp cho lợi nhuận ròng của các doanh nghiệp xuất khẩu theo điều kiện DAP và CFR như ANV và FMC.

Mặc dù tăng trưởng lợi nhuận sau thuế của các doanh nghiệp có dấu hiệu chậm lại so với mức nền cao của năm 2025, nhưng bức tranh chung của ngành thủy sản năm 2026 vẫn rất khả quan.

Khả năng tận dụng lợi thế tỷ giá, tối ưu hóa chi phí đầu vào và linh hoạt trong điều phối thị trường xuất khẩu sẽ là những yếu tố then chốt quyết định sự thành công của từng doanh nghiệp trong năm tới.