Phân tích Doanh Nghiệp

PTB hưởng lợi ra sao khi Mỹ hoãn kế hoạch tăng thuế đối với sản phẩm gỗ sang năm 2027

- Mỹ quyết định hoãn kế hoạch tăng thuế với sản phẩm gỗ sang năm 2027, giúp doanh nghiệp Việt Nam có thêm thời gian chuẩn bị và duy trì lợi thế cạnh tranh trong ngắn hạn.

- PTB (Phú Tài) hưởng lợi trực tiếp: xuất khẩu gỗ sang Mỹ tiếp tục tăng trưởng, biên lợi nhuận cải thiện nhờ tránh áp lực chi phí thuế trong giai đoạn 2025–2026.

-

Triển vọng 2026: kết quả kinh doanh dự báo khả quan hơn, mở ra cơ hội nâng dự báo tăng trưởng nhờ thị trường Mỹ duy trì nhu cầu ổn định và chính sách thuế được trì hoãn.

Báo cáo từ các định chế tài chính lớn như HSC, Vietcap và VNDirect đang phác họa một bức tranh tăng trưởng tích cực cho Công ty Cổ phần Phú Tài (PTB).

Báo cáo từ các định chế tài chính lớn như HSC, Vietcap và VNDirect đang phác họa một bức tranh tăng trưởng tích cực cho Công ty Cổ phần Phú Tài (PTB).

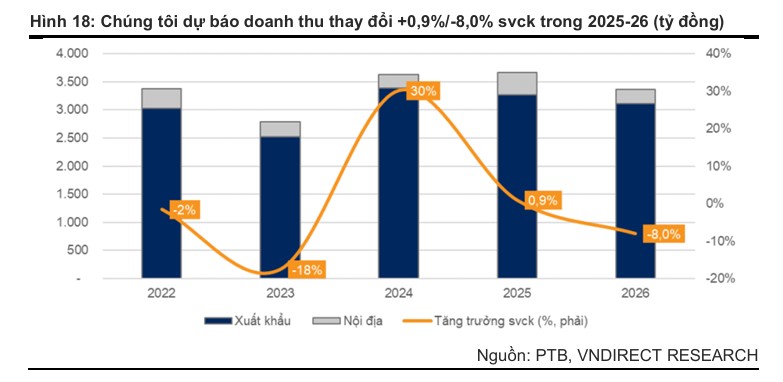

Kết thúc năm 2025, PTB ghi nhận doanh thu đạt 7,346 tỷ đồng (tăng 14%) và lợi nhuận trước thuế (LNTT) đạt 634 tỷ đồng (tăng 34-35%), sát hoặc vượt các dự báo trước đó của các công ty chứng khoán.

Quan điểm từ HSC: Kết quả tích cực và kế hoạch 2026 đầy tự tin

HSC đánh giá kết quả kinh doanh quý 4/2025 của PTB rất tích cực với LNTT đạt 160 tỷ đồng, tăng 31% so với cùng kỳ.

Động lực chính đến từ sự phục hồi mạnh mẽ của mảng gỗ (doanh thu tăng 20% so với cùng kỳ) và mảng đá (tăng 11%). HSC đặc biệt lưu ý về sự cải thiện khả năng sinh lời khi tỷ suất LNTT cả năm tăng lên 8.6%.

Dành cho năm 2026, Ban lãnh đạo PTB đặt kế hoạch tăng trưởng 20% cho cả doanh thu và lợi nhuận, đạt lần lượt 8,790 tỷ đồng và 760 tỷ đồng.

Mức kế hoạch này cao hơn khoảng 14-15% so với dự báo của HSC, cho thấy sự tự tin của doanh nghiệp bất chấp các rào cản thuế quan từ thị trường Mỹ.

HSC hiện đang xem xét lại giá mục tiêu 56,373 đồng và khuyến nghị khi PTB đang giao dịch ở mức P/E dự phóng khá hấp dẫn là 8.0 lần.

PTB ra sao khi Mỹ mở rộng điều tra áp thuế lên đồ nội thất gỗ?

Quan điểm từ Vietcap: Vượt dự báo nhờ thuế quan nhẹ hơn kỳ vọng

Vietcap nhấn mạnh rằng LNTT năm 2025 của PTB đã đạt tới 127% dự báo của họ. Sự vượt trội này đến từ việc tác động của thuế quan Mỹ nhẹ hơn dự kiến và khoản hoàn nhập dự phòng 16 tỷ đồng từ Noble House.

Điểm sáng quan trọng nhất mà Vietcap chỉ ra là việc Mỹ hoãn kế hoạch tăng thuế đối với sản phẩm gỗ sang năm 2027, giúp PTB chốt xong đơn hàng cho quý 1/2026 với tâm lý khách hàng ổn định.

Ở mảng đá, đá thạch anh của Việt Nam đang nâng cao năng lực cạnh tranh khi chỉ chịu mức thuế đối kháng 20%, thấp hơn nhiều so với mức 50% áp cho đối thủ Ấn Độ.

Vietcap nhận thấy tiềm năng điều chỉnh tăng dự báo ngắn hạn cho PTB sau những diễn biến thuận lợi này.

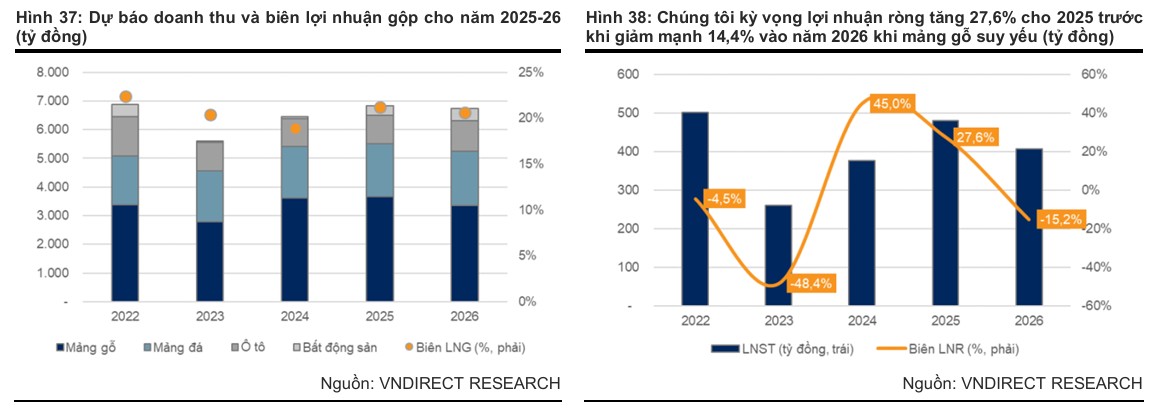

Quan điểm từ VNDirect: Thận trọng trước áp lực xuất khẩu, kỳ vọng nội địa

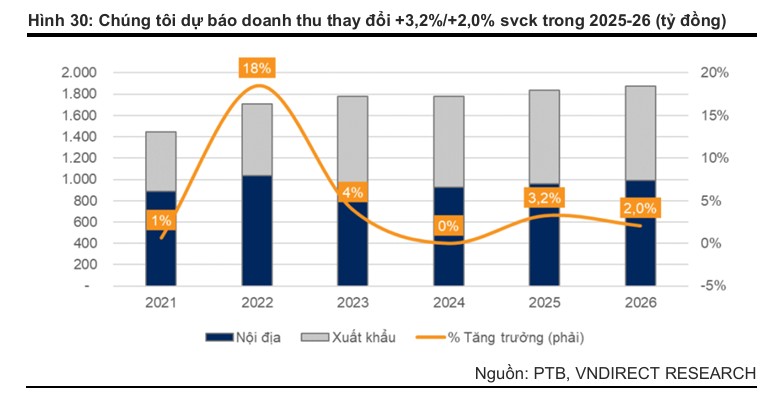

Trái ngược với sự lạc quan của HSC và Vietcap về mảng xuất khẩu, VNDirect giữ quan điểm thận trọng hơn với khuyến nghị NẮM GIỮ. Họ lo ngại rằng việc tích trữ hàng quá mức (front-loading) trước thời hạn áp thuế mới sẽ tạo ra áp lực dư cung lớn cho năm 2026, dẫn đến doanh thu mảng gỗ có thể giảm 8% trong năm tới.

VNDirect dự báo tăng trưởng doanh thu mảng gỗ cho năm tài chính 2025/26 lần lượt là +0.9% và -8.0%.

Tuy nhiên, VNDirect đánh giá cao vai trò “trụ cột” của thị trường nội địa.

Mảng đá được hưởng lợi từ làn sóng đầu tư công và sự phục hồi của bất động sản trong nước.

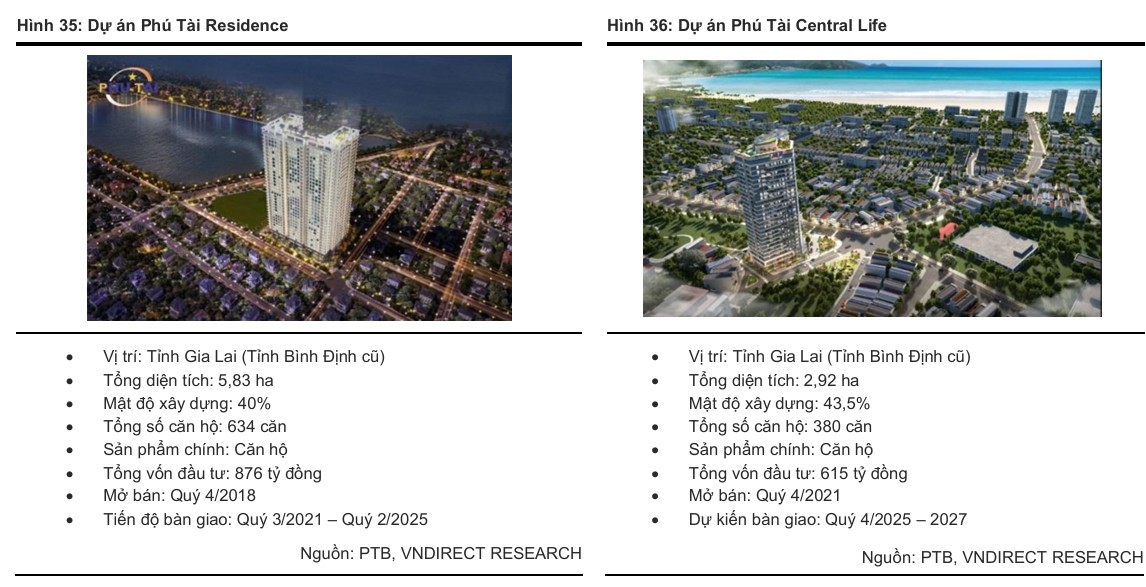

Đặc biệt, mảng bất động sản của PTB được dự báo sẽ bùng nổ trong giai đoạn 2025-2026 nhờ bàn giao các dự án Phú Tài Residence và Phú Tài Central Life tại Quy Nhơn.

Doanh thu BĐS dự kiến tăng trưởng đột biến 368.9% trong năm 2025, lên 328 tỷ đồng, và và tiếp tục tăng lên 427 tỷ đồng trong năm 2026, tăng 30.0%, đóng góp 5-6% vào tổng doanh thu hợp nhất.

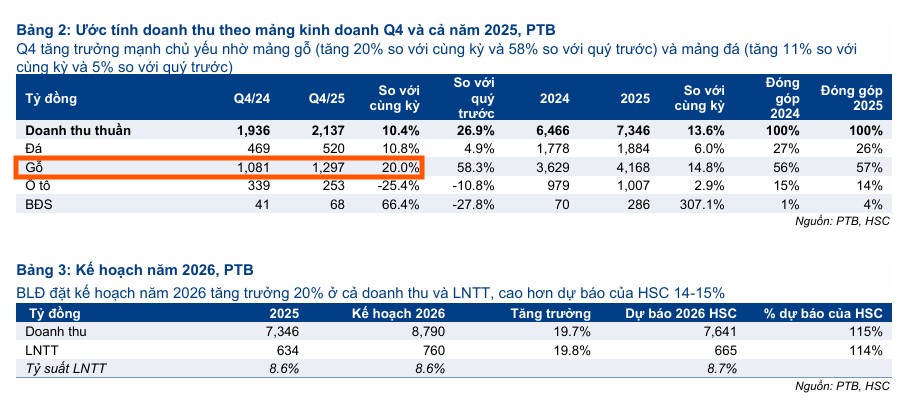

VNDirect dự phóng lợi nhuận ròng năm 2025 sẽ đạt 480 tỷ đồng, tăng 27.6% yoy. Trong khi đó, lợi nhuận ròng năm 2026 dự phóng giảm mạnh 14.4% về mức 409 tỷ đồng.

Theo đó, VNDirect (12.1.2026) đưa ra mức giá mục tiêu 53,600 đồng/cp phản ánh P/E dự phóng ở mức ~9.0x, thấp hơn so với ngưỡng bình quân 9.4x của 5 năm qua.

Elibook Team không có khuyến nghị giao dịch ở PTB.