TTCK Thế giới

Những sai lầm mang tính diều hâu và lập luận kiên định cho sự độc lập của Fed

-

Bài viết chỉ trích Fed vì lập trường quá “diều hâu”: sau giai đoạn nới lỏng 2020–2021, Fed tăng lãi suất mạnh 2022–2025, dẫn đến nguy cơ bóp nghẹt tăng trưởng và đẩy nền kinh tế vào suy thoái.

- Lập luận chính: Fed thường phản ứng muộn với lạm phát, rồi thắt chặt quá mức dựa trên các chỉ số trễ (lạm phát, thất nghiệp), khiến chu kỳ kinh tế dễ rơi vào suy thoái.

-

Kết luận: Dù Fed có thể mắc sai lầm, sự độc lập thể chế của Fed vẫn cần được bảo vệ để tránh chính trị can thiệp, duy trì niềm tin dài hạn vào đồng USD và sự ổn định kinh tế

Fed một lần nữa lại chậm chân so với thực tế! Tuy nhiên, dù ngân hàng trung ương có mắc bao nhiêu sai lầm đi chăng nữa, có một điều vẫn chắc chắn: sự độc lập của cơ quan này quan trọng hơn bao giờ hết!

Henrik Zeberg Ngày 13 tháng 1 năm 2026

Nguồn gốc của sự độc lập của Fed: Bài học về tư duy dài hạn

Sự độc lập của Cục Dự trữ Liên bang không tự nhiên mà có; nó được đúc kết từ những bài học xương máu qua nhiều thập kỷ bất ổn kinh tế và sự can thiệp chính trị.

Trong những thập kỷ đầu, Fed thường xuyên phải cúi đầu trước Bộ Tài Chính và Nhà Trắng. Ví dụ, trong Thế chiến II, Fed đã giữ lãi suất ở mức thấp giả tạo để hỗ trợ chính phủ tài trợ nợ công.

Phải đến Thỏa Ước Bộ Tài Chính – Fed năm 1951, ngân hàng trung ương mới thực sự giành được quyền tự do ấn định lãi suất mà không chịu sự can thiệp trực tiếp từ chính trị.

Thỏa thuận mang tính bước ngoặt đó đã khẳng định một nguyên tắc đơn giản: chính sách tiền tệ nên tập trung vào sức khỏe của nền kinh tế và giá cả, chứ không phải nhu cầu tài chính ngắn hạn của các chính trị gia.

Phép thử nổi tiếng nhất đối với sự độc lập này diễn ra vào cuối những năm 1970 và đầu những năm 1980. Lạm phát khi đó bùng nổ ở mức hai con số, một phần vì các lãnh đạo Fed trước đó đã nhượng bộ trước áp lực chính trị để duy trì chính sách tiền tệ nới lỏng. (Tổng Thống Nixon từng gây sức ép buộc Chủ tịch Fed Arthur Burns hạ lãi suất trước cuộc bầu cử năm 1972 – một hành động góp phần gây ra lạm phát kỷ nguyên đó.)

Đến năm 1979, khi giá cả vượt tầm kiểm soát, Tổng Thống Carter đã bổ nhiệm Paul Volcker làm Chủ tịch Fed. Volcker đã thực thi quyền độc lập một cách nghiêm túc.

Ông đã đạp phanh tiền tệ – tăng lãi suất lên những mức chưa từng thấy – để bóp nghẹt lạm phát. Những động thái này cố tình gây ra một cuộc suy thoái sâu và đẩy tỷ lệ thất nghiệp lên trên 10%.

Volcker ngay lập tức trở thành một trong những người bị ghét nhất nước Mỹ; các chính trị gia và công chúng gào thét trong đau đớn. Tuy nhiên, ông vẫn kiên trì, được bảo vệ bởi sự độc lập về mặt thể chế của Fed.

Thành quả mang lại là vô cùng lớn: chỉ trong vài năm, ông đã “bẻ gãy xương sống” của lạm phát. Khi cơn sốt qua đi, Hoa Kỳ bước vào một giai đoạn dài ổn định giá cả và tăng trưởng kinh tế tương đối, thường được gọi là Thời Kỳ Ổn Định Lớn.

Bài học từ câu chuyện của Volcker rất rõ ràng. Nếu không có một ngân hàng trung ương độc lập, những hành động đau đớn nhưng cần thiết như vậy có thể không bao giờ xảy ra. Các quan chức dân cử, bị ràng buộc bởi các chu kỳ bầu cử ngắn hạn, có xu hướng ưu tiên tăng trưởng ngắn hạn hơn là sự ổn định dài hạn.

Fed độc lập được thiết kế như một liều thuốc giải độc cho điều đó: nó cho phép các nhà hoạch định chính sách tiền tệ tập trung vào đường dài. Nói ngắn gọn, nó cho phép Fed cất “chén rượu mừng” đi khi bữa tiệc trở nên quá đà, ngay cả khi các chính trị gia muốn pha thêm rượu cho đến tận ngày bầu cử.

Chậm chân trong cuộc chiến, tự tin vào những manh mối trễ

Đứng ở thời điểm đầu năm 2026, không thể không chỉ trích hiệu suất gần đây của Cục Dự Trữ Liên Bang. Theo quan điểm của tôi, Fed đã quá diều hâu trong thời gian qua – quá tập trung vào việc nghiền nát lạm phát của năm ngoái đến mức có nguy cơ làm nghẹt thở nền kinh tế của năm tới.

Đây không phải là một mô hình mới; đó là chủ đề lặp đi lặp lại của chính sách Fed hiện đại: họ đến hiện trường muộn, rồi lại đạp phanh quá gấp.

Hãy xem xét cách Fed xử lý làn sóng lạm phát sau đại dịch. Khi giá tiêu dùng bắt đầu leo thang vào năm 2021, ban lãnh đạo Fed phần lớn bác bỏ và coi đó là “tạm thời”. Họ bám lấy mức lãi suất gần bằng 0 và tiếp tục bơm tiền vào hệ thống tài chính thông qua việc mua trái phiếu.

Đến khi họ thừa nhận lạm phát thực tế không tự biến mất, tốc độ tăng giá đã chạm đỉnh 40 năm. Fed đã chậm chân so với thực tế. Kết quả là một sự quay xe đột ngột vào năm 2022: ngân hàng trung ương bắt đầu chiến dịch tăng lãi suất mạnh mẽ nhất trong nhiều thập kỷ. Lãi suất vọt từ gần 0% lên trên 5% chỉ trong hơn một năm. Đó là một cú giật mạnh gây sốc cho nền kinh tế và thị trường.

Hiện tại, vào đầu năm 2026, chúng ta đang thấy mặt trái của bước ngoặt diều hâu này. Nền kinh tế đang chậm lại rõ rệt. Các chỉ số dẫn dắt quan trọng – như đường cong lợi suất đảo ngược và cung tiền thắt chặt – đang phát đi tín hiệu cảnh báo về một cuộc suy thoái có thể xảy ra.

Tuy nhiên, lập trường chính thức của Fed vẫn cứng rắn một cách ngoan cố. Tại sao? Bởi vì các chỉ số mà Fed công khai ưu tiên, chẳng hạn như tỷ lệ lạm phát hiện tại và tỷ lệ thất nghiệp, là những chỉ số trễ. Chúng chỉ cho chúng ta biết những gì đã xảy ra, với một độ trễ nhất định.

Việc tập trung vào những số liệu trong gương chiếu hậu khiến Fed đối mặt với rủi ro phản ứng quá đà. Lạm phát là chỉ số trễ: nó đạt đỉnh sau khi nền kinh tế đã quá nhiệt, và cần thời gian để giảm ngay cả khi nhu cầu đã hạ nhiệt.

Thất nghiệp thậm chí còn trễ hơn: nó thường không bắt đầu tăng cho đến khi suy thoái đã bắt đầu. Một Fed tự tin đợi thấy tỷ lệ thất nghiệp nhích lên rồi mới nới lỏng chính sách giống như một tài xế chỉ đạp phanh sau khi xe đã đâm sầm qua rào chắn.

Sự mỉa mai nằm ở chỗ: một Cục Dự trữ Liên bang đã quá bồ câu trong thời gian quá dài vào giai đoạn 2020–2021 (phớt lờ các dấu hiệu lạm phát sớm) giờ đây có lẽ đã trở nên quá diều hâu trong thời gian quá dài vào giai đoạn 2024–2026 (phớt lờ các dấu hiệu suy thoái sớm). Đó là một sự đung đưa của con lắc mà chúng ta đã thấy trước đây.

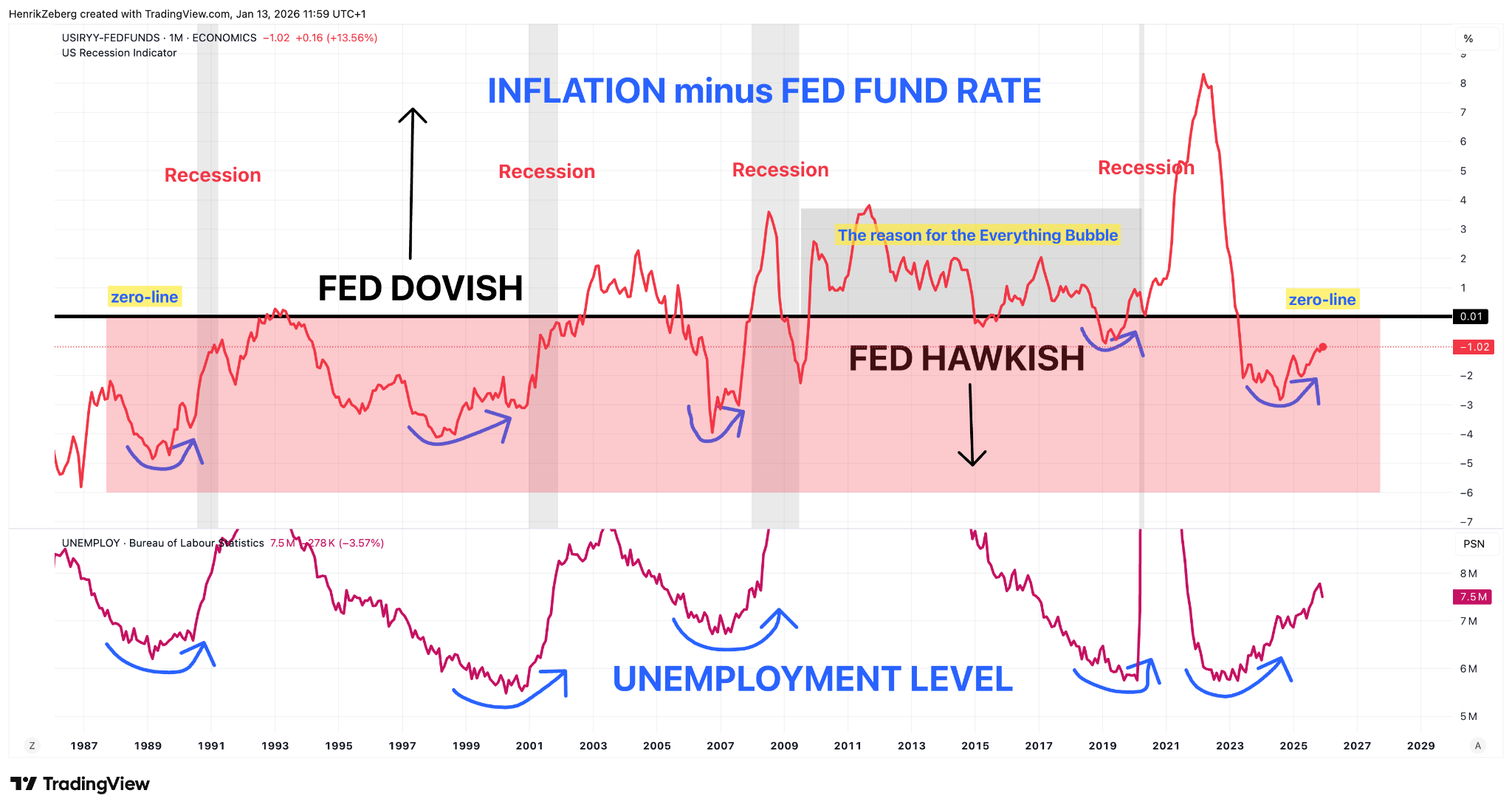

Lịch sử trực quan về các phe Bồ câu, Diều hâu và chu kỳ Bùng nổ – Suy thoái

Trong biểu đồ (mô tả), tôi đã vẽ “lạm phát trừ đi lãi suất quỹ liên bang” qua nhiều chu kỳ kinh doanh. Hãy coi đây là một thước đo thô về mức độ nới lỏng hoặc thắt chặt của chính sách Fed. Khi đường này nằm ở vùng dương, lãi suất của Fed thấp hơn lạm phát – về cơ bản, tiền rẻ theo giá trị thực. Đó là dấu hiệu của một tư thế bồ câu, thúc đẩy kinh tế. Khi đường này xuống mức âm, lãi suất của Fed cao hơn lạm phát – tiền trở nên đắt đỏ và chính sách mang tính thắt chặt hoặc diều hâu.

Một mô hình nổi bật hiện ra: hầu như mọi khi lập trường của Fed tiến sâu vào vùng diều hâu (vùng âm), rắc rối sẽ theo sau. Các thanh biểu thị suy thoái và các mũi tên chỉ điểm đảo chiều tăng của tỷ lệ thất nghiệp thường xuất hiện ngay sau khi Fed chuyển sang trạng thái diều hâu.

Nói một cách dễ hiểu, khi Fed chậm trễ chuyển sang chiến đấu với cuộc chiến lạm phát của ngày hôm qua, nền kinh tế thường đã bắt đầu suy yếu và suy thoái là hệ quả tất yếu.

Chu kỳ hiện tại dường như đang đi theo đúng kịch bản đó. Sau khi cực kỳ bồ câu qua giai đoạn 2020–2021 (lãi suất thực âm, thanh khoản khổng lồ), Fed hiện đang kiên định diều hâu, với lãi suất thực dương rõ rệt và bóng ma thất nghiệp đang rình rập ở phía chân trời. Nếu lịch sử lặp lại, một cuộc suy thoái rất có thể là hậu quả của việc thắt chặt quá mức.

Có thể sai lầm nhưng không thể thiếu: Bảo vệ một Fed độc lập

Nếu Fed liên tục mắc sai lầm, tại sao phải bảo vệ sự độc lập của nó? Câu trả lời dứt khoát của tôi là: Không phải vì Fed không thể sai, mà vì các lựa chọn thay thế còn tệ hơn nhiều.

Một ngân hàng trung ương nằm dưới sự chỉ đạo của các chính trị gia gần như chắc chắn sẽ sai lầm nhiều hơn. Các chính trị gia nắm quyền kiểm soát tiền tệ sẽ luôn có cám dỗ bơm tiền để kích thích kinh tế trước bầu cử hoặc tài trợ cho các chương trình nghị sự dân túy bằng cách in tiền. Kết quả thường là lạm phát cao kéo dài hoặc các chu kỳ bùng nổ – suy thoái gây hại cho tất cả mọi người về lâu dài.

Ngược lại, một Fed độc lập – ngay cả khi đôi khi vấp ngã – vẫn là mỏ neo cho những kỳ vọng dài hạn. Sự uy tín của Fed là nền tảng cho niềm tin toàn cầu vào đồng đô la Mỹ và thị trường tài chính Hoa Kỳ.

Các nhà đầu tư tin rằng Fed cuối cùng sẽ làm những gì cần thiết để kiểm soát lạm phát vì họ có cả thẩm quyền lẫn quyền tự chủ. Nếu Fed bị coi là một cánh tay nối dài của Nhà Trắng, sự uy tín đó sẽ tan biến. Chúng ta sẽ phải trả giá dưới dạng lãi suất dài hạn cao hơn, đồng đô la yếu hơn và các cuộc khủng hoảng kinh tế thường xuyên hơn.

Điều gì cần xảy ra tiếp theo

Đối với Fed: Đã đến lúc cần một chút khiêm tốn và linh hoạt. Fed nên thừa nhận rằng nỗ lực thắt chặt quyết liệt của mình có thể đã thực hiện đủ (hoặc thậm chí quá mức). Họ nên bắt đầu phát đi tín hiệu cởi mở về việc điều chỉnh, thay vì khăng khăng giữ những luận điệu diều hâu.

Đối với thị trường: Nhà đầu tư nên chuẩn bị cho một giai đoạn chuyển giao đầy biến động. Tôi đang định vị với kỳ vọng rằng lãi suất cuối cùng sẽ giảm xuống khi nền kinh tế yếu đi – điều này có nghĩa là cơ hội ở trái phiếu dài hạn (nếu lợi suất giảm) và sự thận trọng đối với các tài sản rủi ro hơn từng được hỗ trợ bởi lãi suất thấp trong quá khứ. Đừng chống lại Fed, nhưng cũng đừng mong đợi lập trường hiện tại sẽ kéo dài mãi mãi.

Đối với các nhà hoạch định chính sách: Hãy bỏ tay khỏi bánh lái nhưng mắt phải nhìn đường. Quốc hội và Nhà Trắng nên kiềm chế ý muốn can thiệp vào chính sách tiền tệ vì lợi ích chính trị. Việc làm suy yếu sự độc lập của Fed sẽ không ngăn chặn được những sai lầm; nó chỉ làm chúng trầm trọng hơn bằng một tầng lớp bất ổn mới.

Tóm lại, Fed có thể đang quá diều hâu vào lúc này và thời điểm của họ có thể sai, nhưng điều đó không có nghĩa là chúng ta vứt bỏ luật chơi. Chúng ta cần một Cục Dự trữ Liên bang độc lập một cách quyết liệt chính vì đôi khi họ sẽ phải đưa ra những lựa chọn không phổ biến, gây tranh cãi và thậm chí đau đớn. Bảo vệ sự độc lập của Fed không phải là nuông chiều cơ quan này; đó là bảo vệ nền tảng của một nền kinh tế ổn định. Một Fed độc lập còn khiếm khuyết vẫn tốt hơn nhiều so với phương án thay thế.

– Henrik (13/01/2026)