TTCK Việt Nam

Ngành BĐS KCN và Công Nghệ được kỳ vọng hưởng lợi từ Nghị Định 20 về phát triển kinh tế tư nhân

-

Nghị định 20 được kỳ vọng sẽ tạo cú hích cho khu vực kinh tế tư nhân, đặc biệt là các ngành bất động sản khu công nghiệp và công nghệ, nhờ chính sách khuyến khích đầu tư và phát triển.

- Các doanh nghiệp trong lĩnh vực này có thể hưởng lợi từ việc mở rộng hạ tầng, thu hút vốn và cải thiện môi trường kinh doanh, giúp tăng trưởng dài hạn ổn định.

-

Bối cảnh chính sách mới được xem là cơ hội để các ngành này nâng cao năng lực cạnh tranh, đóng góp nhiều hơn vào nền kinh tế quốc gia.

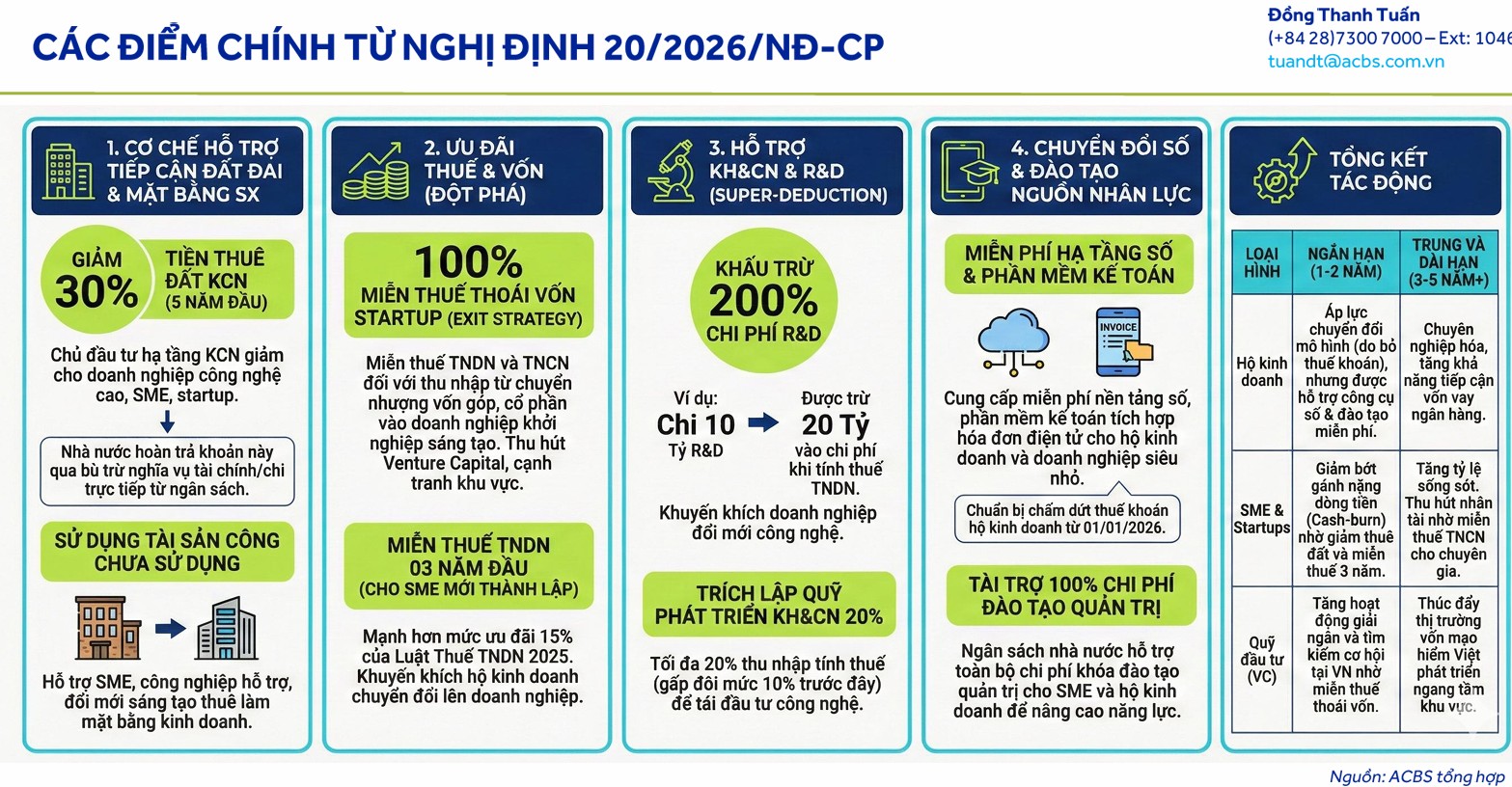

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán ACBS, việc Chính phủ ban hành Nghị định 20/2026/NĐ-CP vào ngày 15/01/2026 đã đánh dấu một bước ngoặt quan trọng trong việc hiện thực hóa các cơ chế đặc thù hỗ trợ doanh nghiệp.

Đây là văn bản chi tiết hóa Nghị quyết 198/2025/QH15, tập trung vào việc tháo gỡ những “nút thắt” kinh niên của khối tư nhân như tiếp cận đất đai, gánh nặng thuế và động lực đổi mới sáng tạo.

ACBS đánh giá cao tính thực tiễn của nghị định này khi đưa ra những con số ưu đãi cụ thể, có khả năng thay đổi diện mạo của hệ sinh thái khởi nghiệp và công nghiệp hỗ trợ tại Việt Nam.

Nghị định 20/2026/NĐ-CP: Cú hích lịch sử cho khu vực kinh tế tư nhân và thị trường vốn Việt Nam

Một trong những điểm nhấn đáng chú ý nhất là cơ chế đột phá về đất đai dành cho các doanh nghiệp công nghệ cao, doanh nghiệp nhỏ và vừa (SME) và startup.

Theo đó, các chủ đầu tư hạ tầng khu công nghiệp khi thực hiện giảm tối thiểu 30% tiền thuê đất trong 5 năm đầu cho nhóm đối tượng ưu tiên này sẽ được Nhà nước hoàn trả khoản hụt thu thông qua bù trừ nghĩa vụ tài chính hoặc chi trả trực tiếp từ ngân sách.

ACBS nhận định quy định tại Điều 5 của Nghị định 20 đã hình thành một động lực tài chính đủ mạnh để các chủ đầu tư chủ động cắt giảm chi phí mặt bằng cho doanh nghiệp, thay vì chỉ dừng lại ở mức khuyến khích hình thức như trước đây.

Bên cạnh mặt bằng, chính sách thuế được thiết kế theo hướng “cạnh tranh khu vực” để thu hút dòng vốn đầu tư mạo hiểm. Việc miễn thuế hoàn toàn cho hoạt động thoái vốn khỏi startup (Exit Strategy) bao gồm cả thuế thu nhập doanh nghiệp và cá nhân là một bước đi táo bạo.

Trước năm 2026, các nhà đầu tư nước ngoài phải chịu mức thuế 2% trên doanh thu hoặc 20% trên lợi nhuận ròng khi chuyển nhượng vốn.

Chính sách mới giúp Việt Nam cạnh tranh trực tiếp với các trung tâm tài chính như Singapore, khuyến khích các quỹ đầu tư thực hiện M&A ngay tại Việt Nam thay vì phải cấu trúc qua các công ty trung gian ở nước ngoài.

Đồng thời, việc miễn thuế 3 năm cho SME mới thành lập kết hợp với việc chấm dứt thuế khoán sẽ tạo hành lang thông thoáng để các hộ kinh doanh mạnh dạn chuyển đổi lên mô hình doanh nghiệp.

Động lực cho dài hạn của nền kinh tế được kỳ vọng sẽ đến từ các quy định hỗ trợ nghiên cứu và phát triển (R&D). Doanh nghiệp hiện nay được phép khấu trừ lên đến 200% chi phí thực tế cho hoạt động R&D khi tính thuế thu nhập doanh nghiệp, gấp đôi mức phổ biến trước đây. Song song đó, mức trích lập Quỹ Khoa học công nghệ tối đa cũng được tăng lên 20% lợi nhuận.

ACBS tin rằng những ưu đãi thuế này sẽ thúc đẩy các doanh nghiệp tư nhân sẵn sàng chấp nhận rủi ro hơn để đổi mới công nghệ, thay vì chỉ duy trì các mô hình sản xuất gia công giá trị thấp.

Trong lộ trình chuyển đổi số, Nhà nước đóng vai trò hỗ trợ trực tiếp thông qua việc cung cấp miễn phí nền tảng hạ tầng số và phần mềm kế toán tích hợp hóa đơn điện tử cho hộ kinh doanh và doanh nghiệp siêu nhỏ. Đây là nỗ lực nhằm xóa bỏ rào cản về chi phí tuân thủ và kỹ thuật sổ sách vốn là trở ngại lớn nhất khi các hộ kinh doanh muốn chính thức hóa hoạt động.

Ngoài ra, việc tài trợ 100% chi phí đào tạo quản trị cho SME cũng là một điểm sáng, dù hiệu quả thực tế sẽ phụ thuộc nhiều vào chất lượng của các đơn vị thực hiện đào tạo do Bộ Tài chính hoặc Sở Kế hoạch lựa chọn.

Xét về nhóm ngành hưởng lợi, ACBS xác định các doanh nghiệp công nghệ như FPT, CMG hay các đơn vị dược phẩm, nông nghiệp xanh sẽ là những đối tượng tận dụng tốt nhất chính sách khấu trừ 200% chi phí R&D.

Đối với nhóm Bất động sản Khu công nghiệp như SIP, BCM, VGC hay IDC, Nghị định 20 sẽ tạo ra làn sóng nhu cầu thuê đất mới từ khối tư nhân và startup.

Tuy nhiên, một thách thức lớn được ACBS chỉ ra là quỹ đất trống tại các khu vực trọng điểm như TP.HCM hay Bình Dương đã đạt tỷ lệ lấp đầy trên 95%.

Do đó, chính sách hỗ trợ giảm giá thuê đất 30% sẽ mang lại tác động rõ nét hơn đối với các dự án khu công nghiệp mới phát triển, nơi còn dư địa để bố trí quỹ đất ưu tiên cho nhóm doanh nghiệp công nghệ theo yêu cầu của Nghị quyết 198.