Phân tích Doanh Nghiệp

CSM: Liệu cú sốc về chi phí thuế gây lỗ trong quý 4 có đáng ngại?

-

Kết quả quý 4/2025: Casumina (CSM) báo lỗ hơn 13 tỷ đồng do phải hạch toán khoản thuế GTGT 12 tỷ không được hoàn lại, khiến lợi nhuận cả năm chỉ còn 48 tỷ đồng, giảm 2/3 so với 2024.

- Thực chất tài chính: Dù lỗ trên sổ sách, CSM lại nhận được 311 tỷ đồng tiền hoàn thuế, nâng tổng tiền mặt và tiền gửi lên gần 800 tỷ đồng, giúp giảm áp lực nợ vay và chi phí lãi vay trong 2026.

-

Triển vọng 2026: Doanh nghiệp đặt mục tiêu doanh thu 5,140 tỷ đồng, LNTT trên 120 tỷ đồng, với biên lợi nhuận cải thiện lên 2.34%. FPTS dự báo lợi nhuận sau thuế giai đoạn 2025–2030 tăng trưởng trung bình 20.5%/năm nhờ giảm dần chi phí lãi vay.

Kết thúc năm tài chính 2025, Công ty Cổ phần Công nghiệp Cao su Miền Nam (CSM) đã công bố một bản báo cáo giải trình kết quả kinh doanh với những số liệu gây bất ngờ cho giới đầu tư. Trong khi nhiều doanh nghiệp cùng ngành đang tận dụng đà phục hồi của thị trường lốp xe thế giới, CSM lại ghi nhận một sự sụt giảm lợi nhuận nghiêm trọng, mà tâm điểm của sự chú ý chính là khoản chi phí thuế giá trị gia tăng (GTGT) 12 tỷ không được hoàn lại.

Theo báo cáo, lợi nhuận sau thuế của riêng quý này đã rơi xuống mức âm hơn 13 tỷ đồng, một sự đảo chiều mạnh mẽ so với con số dương của cùng kỳ năm trước.

Hệ lụy là lợi nhuận cả năm chỉ còn đạt hơn 48 tỷ đồng, mất đi 2/3 giá trị so với năm 2024.

Con số này có phần gây bất ngờ, vì trước đó, trong báo cáo tổng kết năm 2025, ban lãnh đạo cũng cho biết kết quả lợi nhuận đạt 104 tỷ đồng, tăng 16% so với năm 2024. Khả năng là ban lãnh đạo lấy số trước khi kiểm toán.

Điểm đáng chú ý là biên lợi nhuận gộp bị thu hẹp đáng kể. Nguyên nhân chính được doanh nghiệp xác nhận là do sự sụt giảm của mảng doanh thu bán vật tư ngoài – vốn là mảng đóng góp biên lãi tốt cho công ty trong các giai đoạn trước.

Vì sao có khoản thuế GTGT 12 tỷ không đủ điều kiện hoàn thuế trong quý 4.2025?

Phân tích sâu vào các nguyên nhân cốt lõi, bên cạnh việc doanh thu bán vật tư ngoài giảm và lỗ chênh lệch tỷ giá do biến động tiền tệ, thì sự gia tăng đột biến của “Chi phí khác” chính là yếu tố quyết định làm mòn biên lợi nhuận của doanh nghiệp.

Khoản chi phí khác này thực chất là việc CSM phải hạch toán các khoản thuế GTGT không đủ điều kiện hoàn thuế vào kết quả sản xuất kinh doanh theo Thông báo số 154466/TB-HCM-KĐT ngày 30/12/2025.

Đây thực chất là “sản phẩm” phát sinh trong quá trình doanh nghiệp yêu cầu cơ quan thuế hoàn lại khoản thuế VAT hơn 421 tỷ được treo từ năm 2020 đến nay. Trong quá trình rà soát, cơ quan thuế đã chấp nhận hoàn phần lớn số tiền và chỉ còn lại 12 tỷ không được hoàn.

Do vậy, điều này không hề đáng ngại mà thực tế, sức mạnh của CSM đang tăng lên.

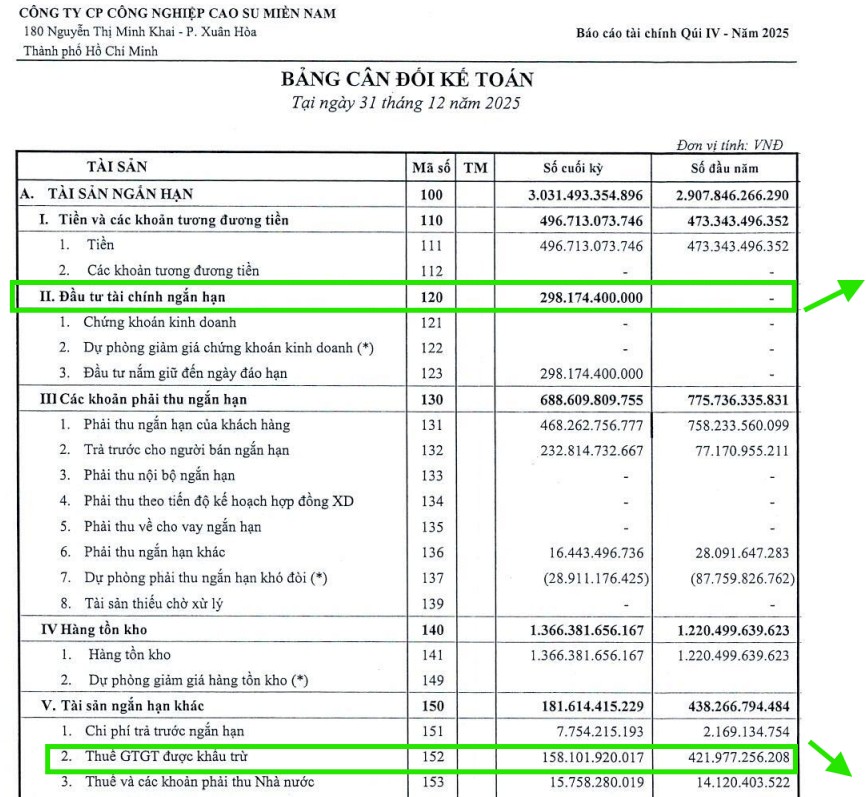

Theo báo cáo tài chính Quý 4/2025, CSM đang sở hữu nguồn lực tài chính mạnh chưa từng thấy. Tổng lượng tiền và tiền gửi (bao gồm 496.7 tỷ đồng tiền mặt và 298 tỷ đồng đầu tư tài chính ngắn hạn), tức tổng xấp xỉ 800 tỷ đồng.

Đây là một con số “biết nói”, minh chứng cho việc dòng tiền từ hoạt động hoàn thuế VAT đã thực sự thẩm thấu vào cấu trúc tài sản của doanh nghiệp. Việc tiền mặt tăng vọt trong bối cảnh lợi nhuận kế toán sụt giảm tạo nên một sự phân kỳ thú vị: doanh nghiệp “lỗ” trên sổ sách do hạch toán chi phí thuế, nhưng lại “giàu” lên về tiền mặt thực tế do nhận được tiền hoàn.

Nguyên nhân của nghịch lý này nằm ở nghiệp vụ kế toán. Khi nhận được 311 tỷ tiền hoàn thuế, tài sản của CSM dịch chuyển từ khoản mục “Thuế GTGT được khấu trừ” sang “Tiền mặt” và “Tiền gửi”. Tuy nhiên, do có khoảng 12 tỷ đồng (và các khoản liên quan) không đủ điều kiện hoàn, CSM buộc phải hạch toán thẳng vào chi phí khác của Quý 4.

Điều này khiến lợi nhuận sau thuế bị kéo xuống mức âm, nhưng thực chất không gây mất mát dòng tiền mới mà chỉ là thủ tục “dọn dẹp” sổ sách để đưa tiền về túi. Với 800 tỷ đồng tiền mặt, áp lực nợ vay và chi phí lãi vay của CSM trong năm 2026 sẽ giảm bớt đáng kể, tạo dư địa cực lớn cho các kế hoạch kinh doanh mới.

Những vấn đề sức khỏe tài chính khác

Tại ngày 31/12/2025, tổng nợ phải trả của CSM vẫn ở mức cao, gần 1,800 tỷ chủ yếu là nợ vay ngắn hạn để tài trợ vốn lưu động. Áp lực lãi vay tuy có giảm nhẹ theo xu hướng lãi suất thị trường nhưng vẫn chiếm tỷ trọng lớn trong chi phí tài chính. Nhưng đây vốn là đặc điểm kinh doanh của CSM nên không hề quá đáng ngại. Điều quan trọng hơn là áp lực này sẽ giảm dần.

Theo ước tính của FPTS, lợi nhuận sau thuế giai đoạn 2025-2030 được kỳ vọng tăng trưởng ấn tượng ở mức 20.5% mỗi năm nhờ chi phí lãi vay giảm dần khi doanh nghiệp hoàn tất trả nợ vay dài hạn từ năm 2026.

Dưới đây là bảng so sánh tương quan về áp lực chi phí lãi vay giữa Casumina và các đối tác cùng ngành, cho thấy thách thức về tài chính mà doanh nghiệp đang đối mặt:

| Chỉ tiêu so sánh | Casumina (CSM) | Cao su Đà Nẵng (DRC) | Cao su Sao Vàng (SRC) |

| Chi phí lãi vay bình quân (Tỷ đồng) | 120 | 26 | 11 |

| Tỷ lệ Chi phí lãi vay / EBIT | 68.7% | 8.5% | 19.4% |

| Tỷ trọng nợ trên tổng tài sản | ~67% | Thấp hơn | Thấp hơn |

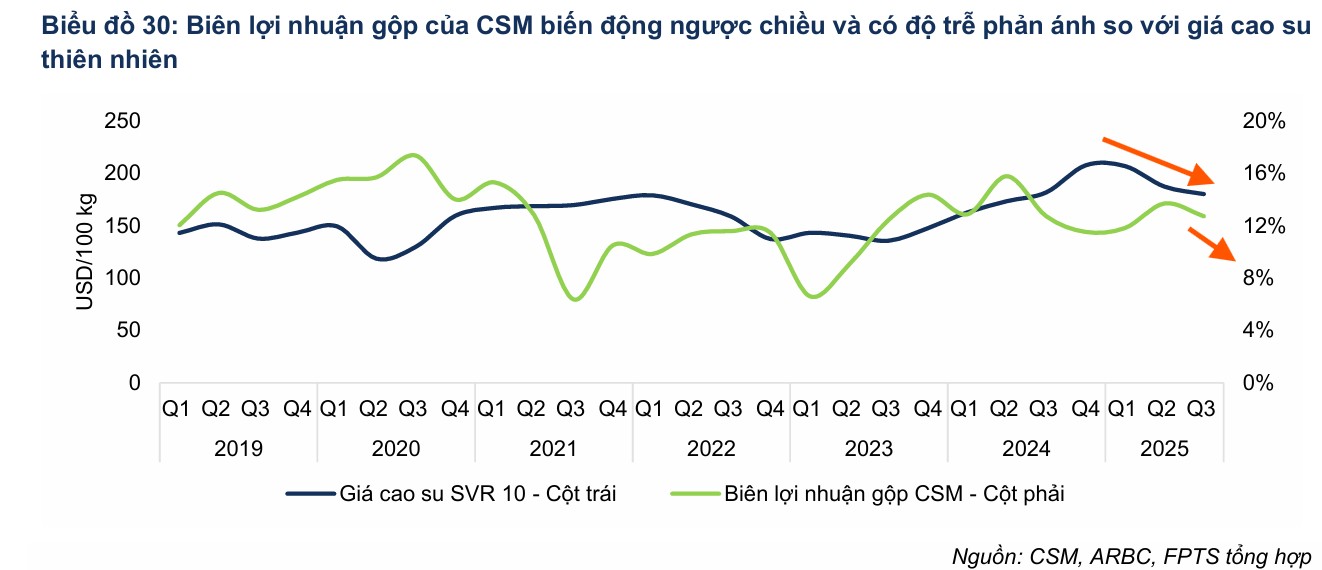

Chỉ số hàng tồn kho duy trì ở mức cao để đảm bảo sản xuất, nhưng trong bối cảnh giá nguyên liệu cao su đầu vào biến động, đây cũng là một biện pháp tích trữ. CSM thường đẩy mạnh thu mua và tích trữ trong nửa cuối năm do (1) đây là giai đoạn cao điểm khai thác cao su trong nước (quý 3 và quý 4) và (2) giảm thiểu rủi ro giá cao su tăng cao trong giai đoạn thiếu hụt nguồn cung vào mùa không cạo mủ (quý 1).

Vì thế, biên lợi nhuận gộp của CSM biến động ngược chiều và có độ trễ phản ánh so với giá cao su thiên nhiên.

Trong năm 2025, diễn biến tỷ giá hối đoái không ủng hộ CSM. Khác với giai đoạn tỷ giá tăng giúp doanh nghiệp xuất khẩu hưởng lợi từ chênh lệch tỷ giá, việc tỷ giá giảm trong năm 2025 đã khiến doanh thu hoạt động tài chính giảm mạnh. Các khoản lãi chênh lệch tỷ giá từ nợ phải thu và tiền gửi ngoại tệ không còn là bệ đỡ cho lợi nhuận, thậm chí còn gây áp lực ngược lại khi doanh nghiệp phải điều chỉnh đánh giá lại các khoản mục có gốc ngoại tệ.

Kỳ vọng tích cực cho năm 2026

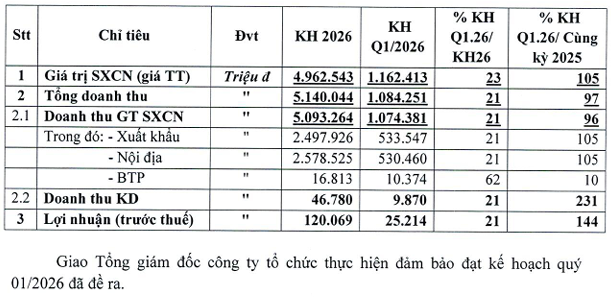

Bước sang năm 2026, Casumina (CSM) đã đặt ra một kế hoạch kinh doanh đầy tham vọng nhưng cũng đầy tính thực tiễn với mục tiêu doanh thu vượt ngưỡng 5,140 tỷ đồng và lợi nhuận trước thuế đạt trên 120 tỷ đồng.

Điểm sáng lớn nhất trong bản kế hoạch này chính là sự cải thiện mạnh mẽ về chất lượng lợi nhuận, khi tỷ suất lợi nhuận trên doanh thu dự kiến đạt 2.34% – mức cao nhất trong nhiều năm trở lại đây và vượt qua ngưỡng 2% vốn là “nút thắt” tâm lý khiến ban lãnh đạo trăn trở bấy lâu.

Chiến lược của CSM cho thấy sự cân bằng chiến thuật khi đặt niềm tin vào thị trường nội địa với doanh thu dự kiến đạt gần 2,579 tỷ đồng, nhỉnh hơn đôi chút so với mảng xuất khẩu vốn đang chịu nhiều áp lực từ chính sách thuế quan quốc tế.

Sự tự tin của CSM còn được thể hiện rõ nét qua mục tiêu kinh doanh quý 1/2026 với kế hoạch lợi nhuận tăng tới 44% so với cùng kỳ năm trước, bất chấp dự báo doanh thu có thể giảm nhẹ.

Điều này cho thấy doanh nghiệp đang tập trung tối ưu hóa chi phí sản xuất và tận dụng nền tảng tài chính dồi dào – với lượng tiền mặt và tiền gửi đạt kỷ lục gần 800 tỷ đồng vào cuối năm 2025 – để giảm áp lực lãi vay và nâng cao sức cạnh tranh.

Trong bối cảnh các đối thủ cùng ngành như DRC hay SRC vẫn đang chật vật với tiến độ hoàn thành kế hoạch, việc CSM gác lại những rủi ro về thuế VAT trong quá khứ và đặt mục tiêu tăng trưởng lợi nhuận 27% so với kế hoạch năm trước chính là tín hiệu khởi đầu cho một chu kỳ phục hồi mạnh mẽ và bền vững hơn của “ông lớn” ngành săm lốp miền Nam.

Với năng lực tài chính mạnh lên sau khi hoàn thuế, thị trường đang đồn đoán về khả năng CSM chi trả cổ tức “khủng” lên đến 30% cổ phiếu và 10% tiền mặt vào mùa đại hội cổ đông tới.

Phiên giao dịch ngày 20.1.2026, cổ phiếu CSM nằm sàn do thông tin lỗ báo cáo quý 4. Tuy nhiên, đây có khả năng là sự thay máu khi các cổ đông chưa kịp đánh giá chi tiết về khoản lỗ này. Khả năng khi các nhà đầu tư lý trí đánh giá lại báo cáo tài chính quý 4, cổ phiếu CSM sẽ sớm cân bằng và tăng giá trở lại.