Phân tích Doanh Nghiệp

Ngành Thép (HPG) bước vào chu kỳ tăng trưởng mới từ 2026

-

Chu kỳ tăng trưởng mới: Sau giai đoạn suy giảm 2023–2024, ngành thép Việt Nam bước vào chu kỳ phục hồi từ 2026 nhờ nhu cầu hạ tầng, bất động sản và xuất khẩu sang Mỹ, EU tăng trở lại.

- Động lực chính: Giá thép dự báo duy trì ở mức cao, chi phí nguyên liệu (quặng sắt, than cốc) ổn định hơn; Hòa Phát (HPG) và Hoa Sen (HSG) hưởng lợi lớn từ mở rộng công suất và thị trường xuất khẩu.

-

Triển vọng doanh nghiệp: Các CTCK khuyến nghị tích cực với HPG, dự báo lợi nhuận 2026 tăng hơn 20% YoY; HSG cũng cải thiện biên lợi nhuận nhờ tái cấu trúc và tập trung vào sản phẩm tôn mạ xuất khẩu.

Theo báo cáo chiến lược mới nhất từ MBS, ngành xây dựng và vật liệu xây dựng Việt Nam đang đứng trước những cơ hội lớn để bứt phá trong năm 2026. Sau giai đoạn hồi phục nhẹ năm 2025, thị trường dự kiến sẽ bước vào một chu kỳ tăng trưởng mạnh mẽ hơn với sự cộng hưởng từ chính sách đầu tư công và sự ấm lại của thị trường bất động sản dân dụng.

Nhìn chung, năm 2026 sẽ là thời điểm vàng để các doanh nghiệp vật liệu xây dựng tận dụng đà phục hồi của nền kinh tế. Sự ổn định của giá nguyên vật liệu đầu vào như quặng sắt và than cùng với nhu cầu tiêu thụ nội địa mạnh mẽ sẽ là những nhân tố quyết định đưa ngành này quay lại thời kỳ hoàng kim.

Xây dựng hạ tầng và dân dụng: Động lực kép cho tăng trưởng

MBS dự báo ngành xây dựng sẽ duy trì tốc độ tăng trưởng 10% trong giai đoạn 2026–2027. Năm 2026 được coi là năm bản lề khi Việt Nam khởi đầu chu kỳ đầu tư công trung hạn giai đoạn 2026–2030.

Trọng tâm của giai đoạn này là chiến lược phát triển mạng lưới đường sắt với các dự án đường sắt tốc độ cao và metro lớn như tuyến Hà Nội – Hải Phòng – Lào Cai hay Metro Bến Thành – Cần Giờ. Tổng vốn giải ngân đầu tư công dự kiến tăng 20% so với cùng kỳ, đạt mức 930,000 tỷ đồng.

Bên cạnh hạ tầng, mảng xây dựng dân dụng cũng ghi nhận những tín hiệu tích cực khi nguồn cung bất động sản tiếp tục phục hồi.

Nhờ việc tháo gỡ các vướng mắc pháp lý từ Luật Đất đai và Luật Đầu tư công (sửa đổi), nguồn cung căn hộ tại các thành phố lớn như TP.HCM và Hà Nội dự báo sẽ duy trì đà tăng, lần lượt 17% và 4% trong năm 2026.

Đặc biệt, phân khúc Nhà ở xã hội dự kiến tăng trưởng mạnh từ 45% đến 50% trong giai đoạn này, tạo ra khối lượng công việc khổng lồ cho các nhà thầu.

Ngành Thép: Sản lượng và giá bán đồng loạt hồi phục

Ngành thép được dự báo sẽ có một năm 2026 rực rỡ với sản lượng tiêu thụ nội địa tăng 12%, đạt mức 27 triệu tấn. Động lực chính đến từ thép xây dựng và thép cuộn cán nóng (HRC).

Trong đó, sản lượng HRC dự kiến tăng mạnh 20% nhờ nhà máy Dung Quất 2 đi vào vận hành ổn định, đóng góp thêm khoảng 5 triệu tấn cho thị trường.

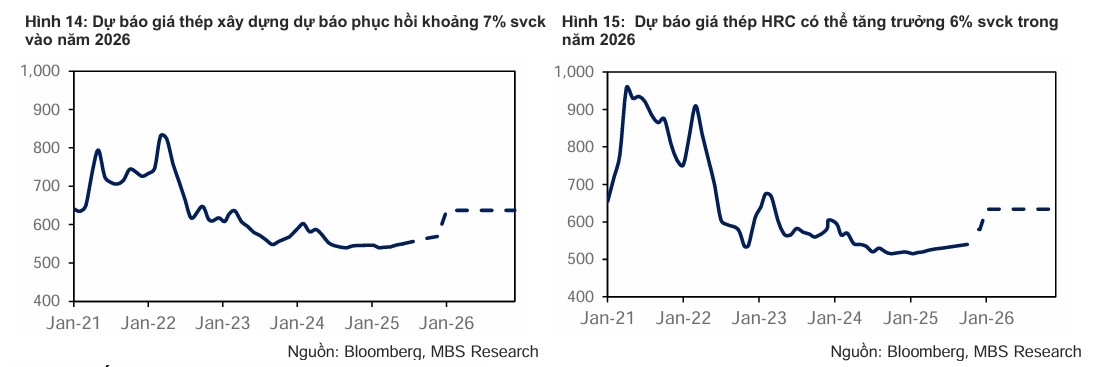

MBS cho rằng, nhờ các chính sách phòng vệ và nhu cầu ở mức cao, giá thép xây dựng có thể phục hồi 7% yoy và giá HRC dự báo cải thiện 6% yoy vào năm 2026.

Về giá bán, MBS kỳ vọng giá thép nội địa sẽ phục hồi kể từ quý 1/2026. Điều này đến từ nhu cầu thực tế tăng cao khi các dự án bất động sản tăng tốc triển khai và áp lực từ thép nhập khẩu Trung Quốc hạ nhiệt.

Chính sách cắt giảm 4% sản lượng thép của Trung Quốc kết hợp với các biện pháp phòng vệ thương mại (thuế chống bán phá giá) của Việt Nam sẽ giúp thép nội địa giành lại thị phần và cải thiện biên lợi nhuận gộp lên mức khoảng 16.5%.

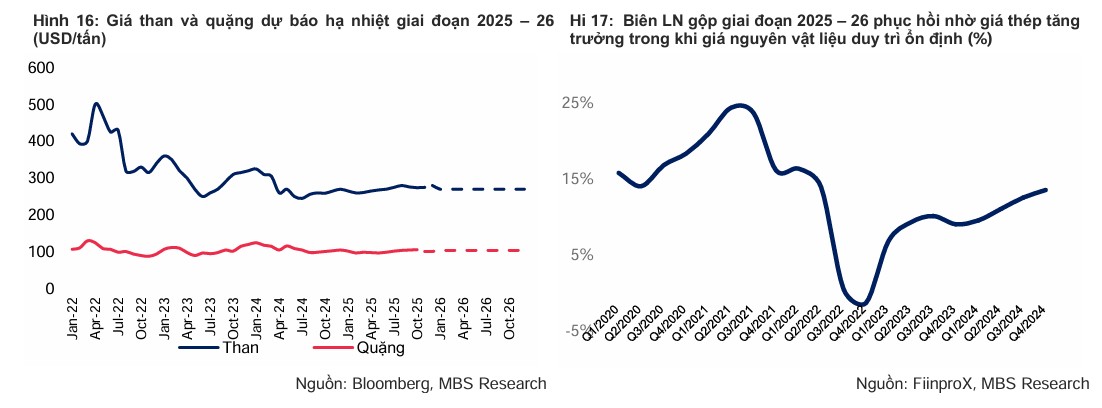

Giá nguyên vật liệu than và quặng dự báo có thể duy trì ổn định trong vòng 1 năm tới nhờ (1) nhu cầu nguyên vật liệu sản xuất thép dự báo giảm trong bối cảnh TQ tiếp tục thực hiện chính sách cắt giảm sản lượng thép khoảng 2% trong năm 2026 và (2) nguồn cung ổn định tại Úc và Brazil.

Sang năm 2026, giá nguyên vật liệu có thể phục hồi nhẹ nhờ giá thép tích cực hơn, tuy nhiên mức độ tăng của than và quặng sẽ chị ở mức lần lượt 2%/3% yoy và đạt 105/280 USD/tấn và nhờ nguồn cung duy trì ổn định.

Chiến lược đầu tư: Lựa chọn những “người khổng lồ” đầu ngành

Trong bối cảnh thị trường bước vào chu kỳ mới, MBS ưu tiên lựa chọn các doanh nghiệp có vị thế đầu ngành, tài chính lành mạnh và giá trị hợp đồng ký mới (backlog) lớn.

Đối với ngành xây dựng, Coteccons (CTD) là cái tên sáng giá nhất. Với vị thế nhà thầu số 1, CTD được hưởng lợi trực tiếp từ sự phục hồi của cả ba mảng: dân dụng, công nghiệp và hạ tầng.

Backlog của doanh nghiệp dự báo tăng trưởng mạnh mẽ nhờ hợp tác với các chủ đầu tư lớn, trong khi chi phí trích lập dự phòng giảm dần do sức khỏe tài chính của các đối tác bất động sản đã cải thiện.

Với mức định giá P/B hiện tại khoảng 0.8, thấp hơn mức trung bình 1.1 trong các giai đoạn phục hồi trước đây, CTD đang ở vùng định giá rất hấp dẫn.

Elibook Team trung lập với CTD trong năm 2026.

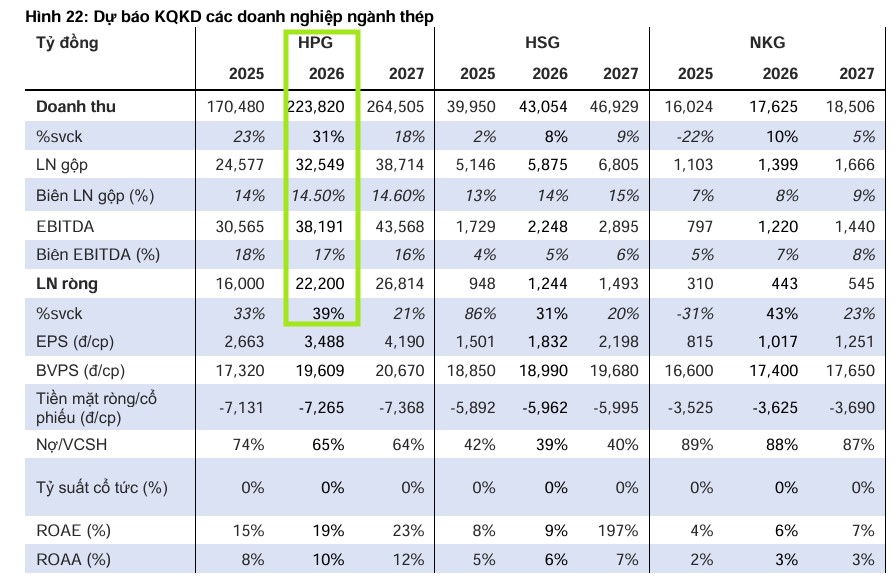

HPG: Sản lượng tháng 11 bứt phá 43%, tiêu thụ HRC vẫn vững chắc bất chấp ảnh hưởng của bão

Đối với ngành thép, Hòa Phát (HPG) và Hoa Sen (HSG) là hai lựa chọn ưu tiên. Cả hai cổ phiếu đều đang có mức định giá P/B và P/E thấp hơn so với các chu kỳ tăng trưởng trước đó của ngành thép.

HPG hưởng lợi lớn từ việc tăng mạnh sản lượng HRC (tăng 50% yoy) khi dự án Dung Quất 2 đi vào hoạt động, giúp tổng sản lượng tiêu thụ dự kiến tăng trưởng lần lượt 19%/24% trong giai đoạn 2025–2026.

MBS đưa ra giá mục tiêu 33,500 đồng với cổ phiếu HPG dựa trên kỳ vọng lợi nhuận ròng dự báo tăng 39% trong năm 2026, đạt 22,200 tỷ đồng.

Elibook Team lựa chọn HPG từ năm 2025 trong danh mục Leader Board.

So sánh quan điểm chính giữa MBS và VCBS về ngành thép 2026

| Tiêu chí | Quan điểm của MBS | Quan điểm của VCBS |

| Động lực tăng trưởng | Tập trung vào sự phục hồi của BĐS dân dụng (NOXH tăng 50%) và chu kỳ đầu tư công trung hạn 2026-2030. | Nhấn mạnh vào sự dịch chuyển cung – cầu toàn cầu và việc Trung Quốc siết chặt quản lý xuất khẩu qua “Thông báo 79-2025”. |

| Sản lượng tiêu thụ | Dự báo sản lượng nội địa tăng 12% (đạt 27 triệu tấn), chủ yếu nhờ thép xây dựng và HRC. | Dự báo tổng cung thép thô đạt 25-26 triệu tấn; nhu cầu thép xây dựng tăng 5-8%. |

| Biến động giá cả | Kỳ vọng giá thép phục hồi từ Q1/2026; giá nguyên liệu (than, quặng) ổn định hoặc phục hồi nhẹ. Biên lợi nhuận gộp mở rộng ngành thép lên 16.5% | Dự báo biên lợi nhuận mở rộng khi giá nguyên liệu giảm dần; lợi nhuận toàn ngành tăng 22%. |

| Thị trường xuất khẩu | Tập trung vào việc gia tăng thị phần nội địa nhờ các chính sách phòng vệ thương mại. | Cảnh báo về “hàng rào xanh” CBAM và quy tắc xuất xứ “Melt and Pour” của EU từ tháng 7/2026. |

| Cổ phiếu ưu tiên | HPG, HSG và mở rộng sang nhóm xây dựng (CTD). | Tập trung tối đa vào HPG nhờ lợi thế sản xuất thượng nguồn. |