Phân tích Doanh Nghiệp

ANV: Lợi Nhuận Quý 4 Bùng Nổ Nhờ Cá Rô Phi. Lưu ý khoản phải thu vượt 1,000 tỷ

-

Kết quả quý 4/2025: ANV ghi nhận lợi nhuận sau thuế 152 tỷ đồng (+85% YoY), nhờ xuất khẩu cá rô phi sang Mỹ và EU tăng mạnh, biên lợi nhuận gộp cải thiện lên 18.6%.

- Điểm cần lưu ý: Khoản phải thu khách hàng vượt 1,000 tỷ đồng, tăng 42% so với đầu năm, tiềm ẩn rủi ro dòng tiền và khả năng thu hồi.

-

Triển vọng 2026: ANV đặt mục tiêu doanh thu 5,200 tỷ đồng, lợi nhuận sau thuế 650 tỷ đồng (+22% YoY), kỳ vọng mở rộng thị trường cá rô phi sang Nhật Bản và Trung Đông.

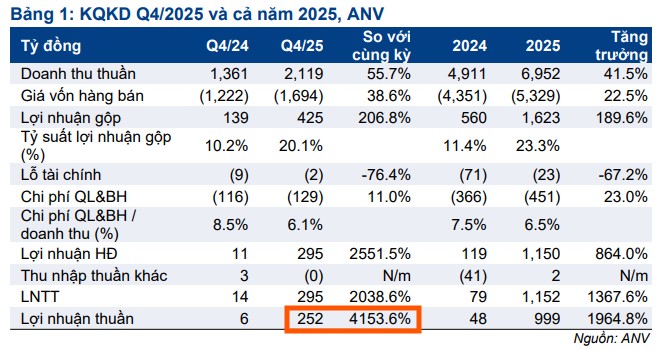

Theo báo cáo phân tích mới nhất từ Chứng khoán HSC, Công ty Cổ phần Nam Việt (ANV) đã khép lại năm 2025 với kết quả kinh doanh vượt xa kỳ vọng. Điểm nhấn ấn tượng nhất nằm ở quý 4/2025 khi lợi nhuận thuần đạt 252 tỷ đồng, tăng trưởng tới 4,154% so với cùng kỳ năm trước, vượt nhẹ mức dự báo 230 tỷ đồng mà các chuyên gia HSC đưa ra trước đó.

Bước ngoặt từ chiến lược đa dạng hóa sản phẩm

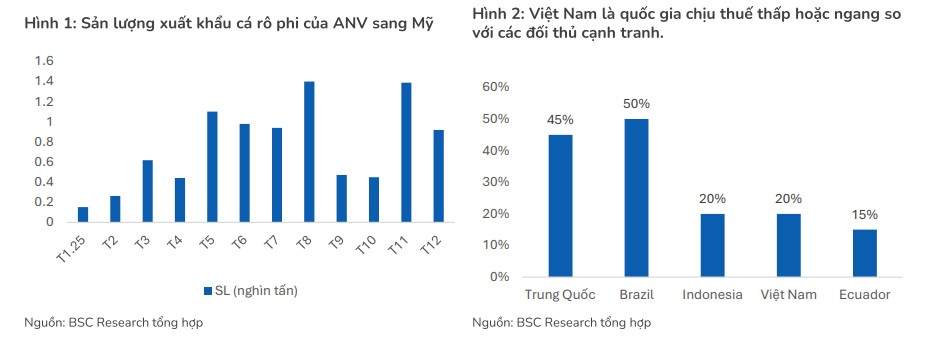

Đà tăng trưởng thần tốc của ANV trong quý cuối năm không chỉ đến từ sự phục hồi của mảng cá tra truyền thống (tăng 7% so với cùng kỳ) mà chủ yếu nhờ vào sự đóng góp đột phá của mảng cá rô phi.

Đây được xem là “ngôi sao mới” trong cơ cấu doanh thu của doanh nghiệp. Mảng cá rô phi đã đóng góp tích cực với sản lượng hơn 2,755 tấn trong quý 4. Việc tận dụng tốt rào cản thuế quan mà Mỹ áp lên hàng Trung Quốc cùng hợp đồng chiến lược với tập đoàn JBS (Brazil) tại Hội nghị BRICS tháng 7/2025 đã giúp ANV nhanh chóng chiếm lĩnh thị phần.

Trong bối cảnh các nhà mua hàng tại Mỹ và Brazil nỗ lực đa dạng hóa nguồn cung ngoài Trung Quốc, sản phẩm cá rô phi của Nam Việt đã nhanh chóng chiếm lĩnh thị phần nhờ lợi thế thuế chống bán phá giá 0%.

ANV: Cá Rô Phi Trở Thành Trụ Cột Lợi Nhuận Mới, Mở Đường Cho Đà Tăng Trưởng Bền Vững

Theo dữ liệu từ VASEP, công ty con của ANV là Ấn Độ Dương đã trở thành nhà xuất khẩu cá rô phi lớn nhất Việt Nam. Với giá bán cá rô phi cao gấp đôi cá tra, mảng này không chỉ đóng góp hơn 1,000 tỷ đồng vào doanh thu mà còn là động lực chính kéo biên lợi nhuận gộp toàn công ty tăng mạnh từ 10.2% lên 20.1% trong quý 4.

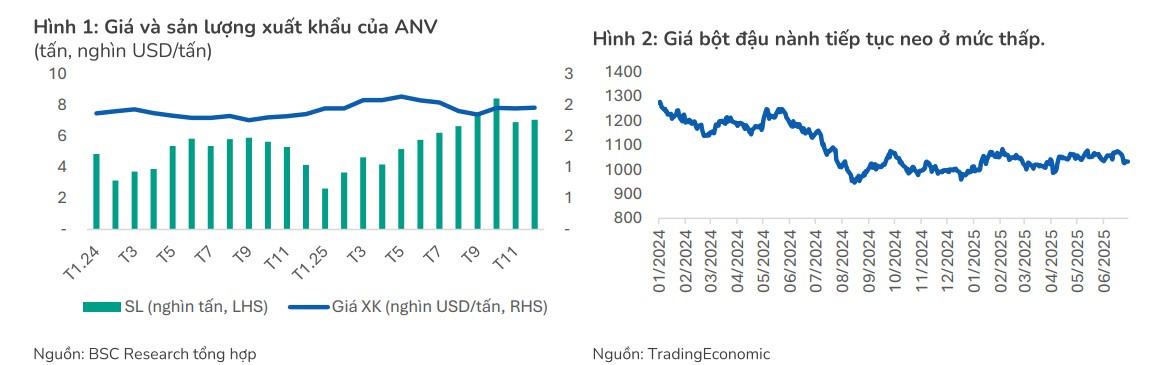

Mảng cá rô phi được BSC đánh giá là yếu tố then chốt giúp củng cố biên lợi nhuận của ANV trong năm tới. Với giá xuất khẩu duy trì quanh mức 4,000 USD/tấn, cao gấp đôi cá tra, sản phẩm này mang lại tỷ suất lợi nhuận hấp dẫn hơn dù chi phí sản xuất không quá chênh lệch.

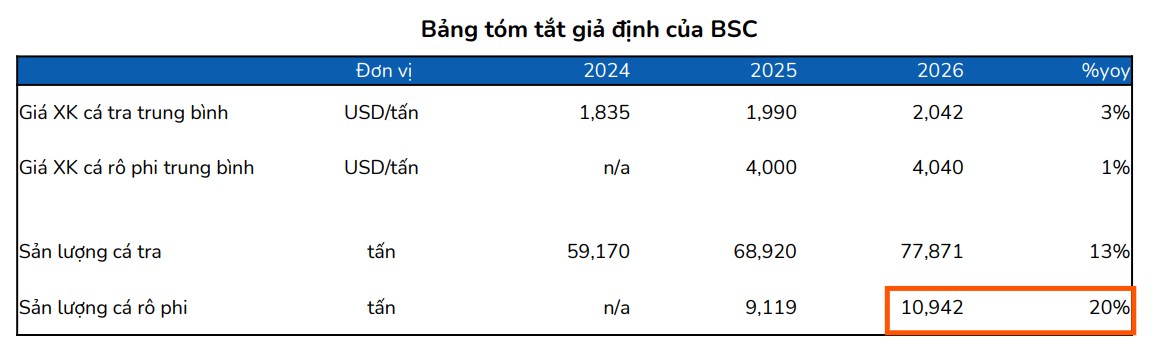

ANV đã chủ động chuyển đổi 600ha vùng nuôi tại Bình Phú sang cá rô phi, nâng công suất lên 1,000 tấn/ngày để sẵn sàng đáp ứng các đơn hàng khổng lồ.

Ngành thủy sản 2026: Duy trì đà tăng trưởng và sự phân hóa giữa các “ông lớn”

Hiệu quả vận hành và quản trị tài chính cải thiện

Lợi nhuận gộp quý 4/2025 của ANV tăng gấp ba lần lên 425 tỷ đồng, vượt xa tốc độ tăng trưởng doanh thu thuần (55.7%). Kết quả này cho thấy khả năng tối ưu hóa chi phí sản xuất thông qua chuỗi giá trị khép kín từ con giống, thức ăn đến chế biến.

Bên cạnh đó, tỷ lệ chi phí bán hàng và quản lý trên doanh thu cũng giảm đáng kể, từ 8.5% xuống còn 6.1%, chứng minh hiệu quả trong việc tiết giảm chi phí vận hành khi quy mô doanh thu mở rộng, cũng như quản lý logistic hiệu quả

Điều này đã giúp biên lợi nhuận gộp cải thiện lên mức 20%.

Trên phương diện tài chính, lỗ tài chính của doanh nghiệp giảm mạnh nhờ thu nhập lãi tiền gửi tăng gấp 9 lần so với cùng kỳ. Điều này xuất phát từ việc ANV mở rộng các khoản đầu tư ngắn hạn lên mức 602 tỷ đồng vào cuối năm 2025.

Dù vậy, báo cáo cũng lưu ý khoản phải thu khách hàng đã vượt mốc 1,000 tỷ đồng, gấp 20 lần cùng kỳ, phản ánh sự mở rộng mạnh mẽ trong quy mô giao dịch với các đối tác quốc tế.

Nhà đầu tư cũng cần lưu ý một số rủi ro về việc tập trung sản lượng vào một khách hàng duy nhất tại Brazil.

Triển vọng 2026-2027: Duy trì đà tăng trưởng bền vững

HSC (26.1.2026) duy trì khuyến nghị Mua vào đối với cổ phiếu ANV với giá mục tiêu 36,100 đồng. Hiện tại, ANV đang giao dịch ở mức P/E dự phóng 12 tháng tới là 6.5 lần, thấp hơn đáng kể so với mức bình quân lịch sử 20.3 lần kể từ năm 2022.

Đây được xem là vùng định giá hấp dẫn cho một doanh nghiệp đang sở hữu dư địa mở rộng công suất lớn (mới sử dụng khoảng 50% công suất thiết kế 1,350 tấn/ngày).

Dự báo cho giai đoạn 2026-2027, lợi nhuận thuần của ANV kỳ vọng đạt lần lượt 1,059 tỷ đồng và 1,192 tỷ đồng.

Động lực chính vẫn sẽ là mảng cá rô phi tại các thị trường tiềm năng như Brazil và Trung Đông, kết hợp với kế hoạch chào bán cổ phần cho đối tác chiến lược (tối đa 56 triệu cổ phiếu) để tăng cường năng lực tài chính và mở rộng mạng lưới phân phối toàn cầu.

Bước sang năm 2026, BSC dự phóng ANV sẽ tiếp tục duy trì đà tăng trưởng với doanh thu mục tiêu 7,702 tỷ đồng và lợi nhuận sau thuế 1,177 tỷ đồng, tăng 18% so với năm 2025. Dựa trên cơ sở này, BSC (23.1.2026) duy trì khuyến nghị MUA với giá mục tiêu 39,700 đồng

Sản lượng cá tra xuất khẩu kỳ vọng đạt gần 78,000 tấn, trong đó thị trường Mỹ đóng vai trò hạt nhân. Việc duy trì mức thuế chống bán phá giá 0 USD/kg cùng mối quan hệ mật thiết với các đại siêu thị như Walmart, Costco và Kroger tạo ra lợi thế cạnh tranh đặc biệt cho Nam Việt.

Tại Nam Mỹ, thị trường Brazil dự kiến tăng trưởng sản lượng 20% nhờ uy tín chất lượng sản phẩm vượt trội so với các đối thủ nội địa. Đồng thời, các thị trường truyền thống như Trung Quốc và Thái Lan cũng đang cho thấy dấu hiệu hồi phục sau các chính sách kích cầu từ chính phủ, tạo đà cho sự phục hồi sản lượng khoảng 10%.

Bảng so sánh quan điểm các CTCK (BVSC, BSC, HSC) về cổ phiếu ANV

| Tiêu chí so sánh | Chứng khoán HSC (26/01/2026) | Chứng khoán BVSC (16/01/2026) | Chứng khoán BSC (23/01/2026) |

| Khuyến nghị | MUA VÀO | OUTPERFORM | MUA VÀO |

| Giá mục tiêu | 36,100 đồng/cp | 31,501 đồng/cp | 39,700 đồng/cp |

| Động lực tăng trưởng chính | Cá rô phi thay thế nguồn cung Trung Quốc; tối ưu hóa chi phí vận hành. | Lợi thế người tiên phong mảng cá rô phi; đa dạng hóa sang collagen, gelatin. | Xuất khẩu sang thị trường giá cao (Mỹ, Brazil); mảng cá rô phi biên lợi nhuận cao. |

| Thị trường chiến lược | Mỹ và Brazil (đa dạng hóa nguồn cung ngoài Trung Quốc). | Mỹ (nắm 87-89% thị phần cá rô phi VN) và Brazil (hơn 200 triệu dân). | Mỹ, Brazil, Colombia, Mexico (thay thế thị trường truyền thống Đông Nam Á). |

| Đánh giá nội tại | Quản trị tài chính tốt; thu nhập lãi tiền gửi tăng mạnh. | Tự chủ gần 100% nguồn cung (1,100 ha); làm chủ công nghệ con giống. | Chuyển đổi 600ha vùng nuôi Bình Phú sang cá rô phi; công suất 1,000 tấn/ngày. |

| Dự phóng LNST 2026 | 1,059 tỷ đồng (+6% yoy) | 1,176 tỷ đồng (+17.5% yoy) | 1,177 tỷ đồng (+18% yoy) |

| Rủi ro/Lưu ý | Khoản phải thu khách hàng tăng mạnh (vượt 1,000 tỷ). | Giá cá tra nguyên liệu duy trì ở mức cao do tồn kho thấp. | Khoản phải thu tập trung vào 1 khách hàng lớn tại Brazil (tập đoàn JBS). |

| Định giá P/E | P/E dự phóng 12 tháng: 6.5 lần. | P/E dự phóng 2025: 7.2 lần. | P/E dự phóng 2026: 6.1 lần. |

ANV: Bứt phá lợi nhuận nhờ chiến lược đa dạng hóa và lợi thế người tiên phong

Trên đồ thị, RS của ANV hiện là 66, hoạt động ở mức trung bình trên thị trường.

ANV hiện đang hình thành mẫu hình Hai Đáy và giá cổ phiếu đang tiệm cận MA50 ngày tạo thế cho điểm mua mới. Trước đó, Elibook Team đã khuyến nghị mua hai lần ở cổ phiếu ANV ở vùng giá 29,000 đồng và 25,000 đồng.