Phân tích Doanh Nghiệp

DDV: Bứt Phá Từ Chu Kỳ Thuận Lợi Và Động Lực Mới Từ Dự Án MAP

-

Kết quả 2025 bùng nổ: Doanh thu đạt 5,623 tỷ đồng, lợi nhuận sau thuế 634 tỷ đồng (+276% YoY), biên lợi nhuận gộp cải thiện lên 16.8% nhờ giá DAP cao và mảng Amoniac tăng trưởng đột biến.

- Triển vọng 2026 & dự án MAP: SHS dự báo lợi nhuận sau thuế đạt 659 tỷ đồng, P/E forward chỉ 7.4x. Dự án MAP (450 tỷ đồng, công suất 60,000 tấn/năm, vận hành Q4/2026) mở ra hướng đi mới sang hóa chất công nghệ cao, phục vụ cả ngành bán dẫn.

-

Quan điểm phân tích trái chiều: SHS khuyến nghị Tăng tỷ trọng với giá mục tiêu 33,500 đồng/cp, nhấn mạnh dư địa tăng trưởng từ MAP và giá DAP neo cao; trong khi VNDirect giữ thái độ thận trọng, lo ngại giá DAP hạ nhiệt và chi phí lưu huỳnh cao.

Theo báo cáo phân tích lần đầu từ Chứng khoán SHS, cổ phiếu DDV của CTCP DAP – VINACHEM đang đứng trước cơ hội bứt phá mạnh mẽ nhờ sự cộng hưởng giữa chu kỳ thuận lợi của ngành phân bón và các dự án đầu tư chiến lược.

SHS đưa ra khuyến nghị Tăng tỷ trọng với giá mục tiêu 12 tháng là 33,500 VND/cổ phiếu, tương ứng mức sinh lời dự kiến hơn 20% so với thị giá hiện tại.

Triển vọng 2026: Duy trì vị thế trong chu kỳ thuận lợi

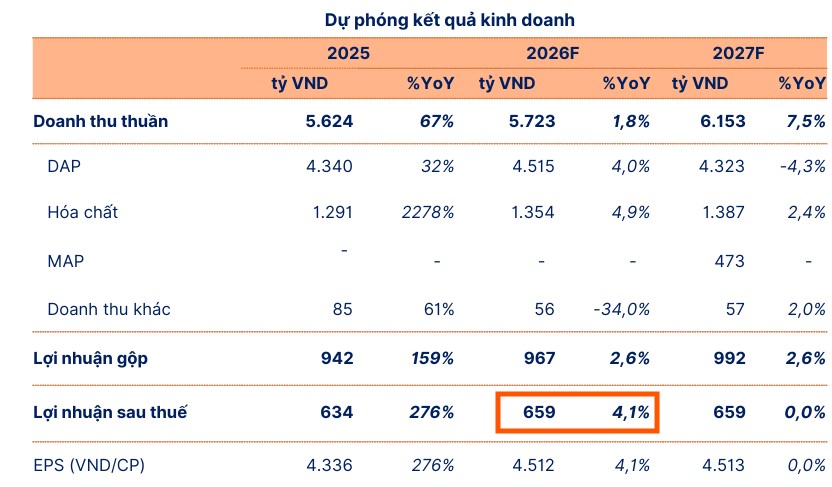

Dự báo cho năm 2026, SHS ước tính doanh thu DDV đạt 5,723 tỷ VND và lợi nhuận sau thuế tiếp tục tăng trưởng nhẹ lên mức 659 tỷ VND.

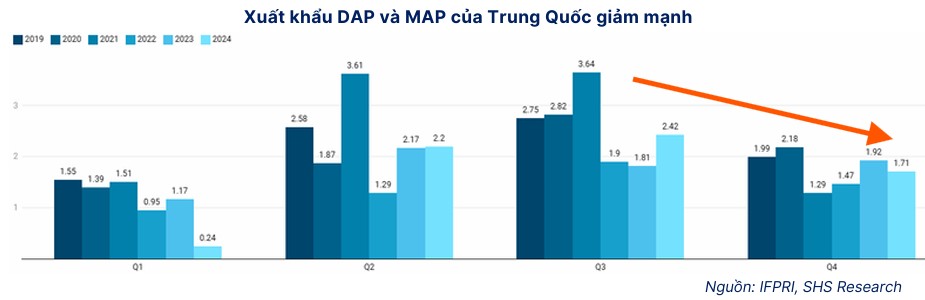

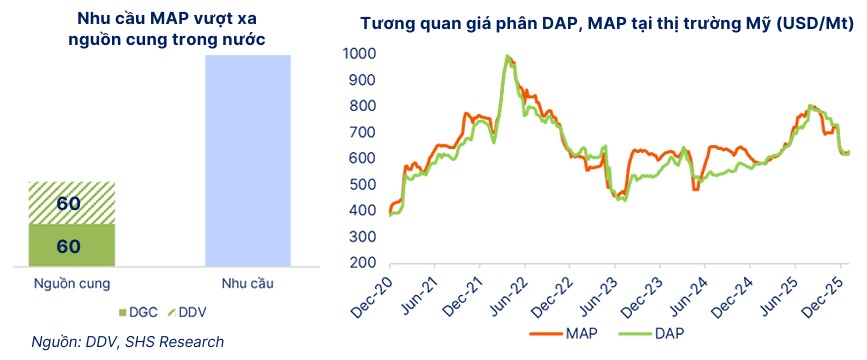

Mặc dù tốc độ tăng trưởng có thể chậm lại so với năm 2025 do thị trường dần đạt trạng thái cân bằng, nhưng mặt bằng giá DAP thế giới dự kiến vẫn neo ở mức cao do các chính sách hạn chế xuất khẩu từ Trung Quốc và Nga.

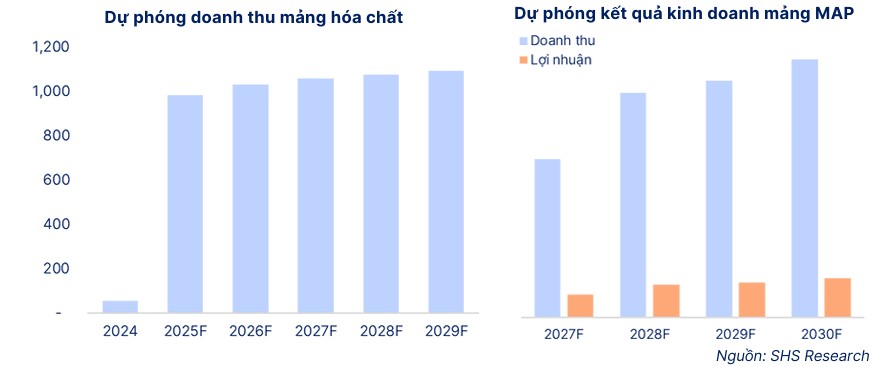

Với mức P/E forward chỉ khoảng 7.4 lần, cổ phiếu DDV được đánh giá là còn dư địa tăng trưởng hấp dẫn khi các dự án mới bắt đầu đóng góp vào doanh thu từ năm 2027.

Kết quả kinh doanh bùng nổ và nền tảng tài chính lành mạnh

Năm 2025 ghi dấu một cột mốc lịch sử đối với DDV khi lợi nhuận sau thuế đạt 634 tỷ VND, tăng trưởng ấn tượng 276% so với cùng kỳ.

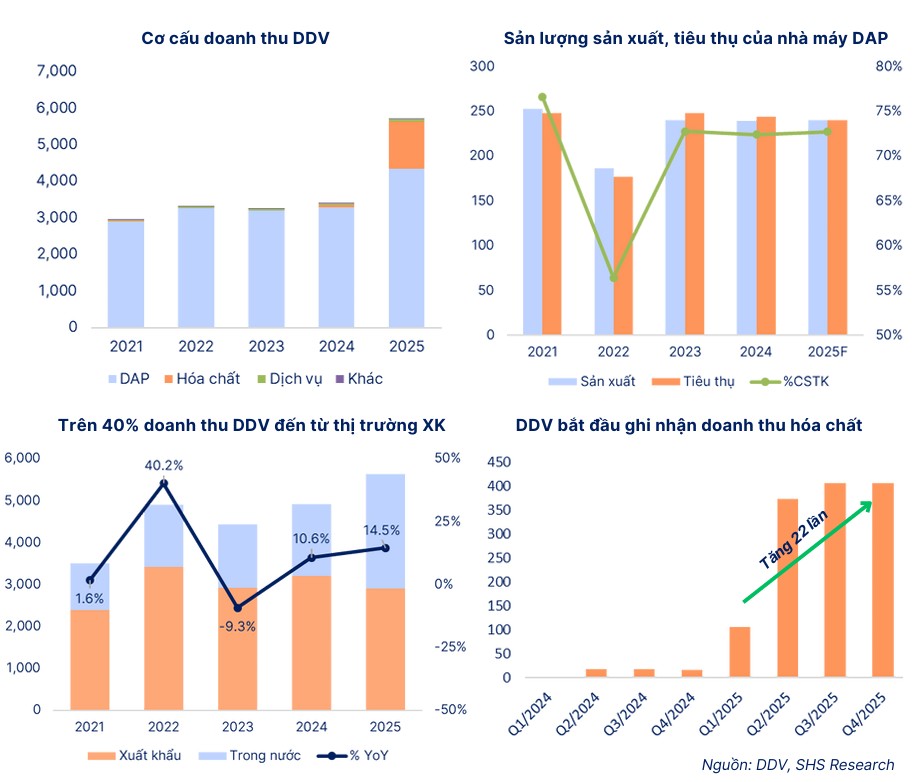

Doanh thu thuần đạt hơn 5,623 tỷ VND nhờ sự hỗ trợ đắc lực từ giá bán DAP duy trì ở nền cao và mảng kinh doanh thương mại Amoniac tăng trưởng đột biến.

Hiệu quả vận hành được cải thiện rõ rệt khi biên lợi nhuận gộp tăng từ 10.8% lên 16.8%, nhờ giá vốn hàng bán tăng chậm hơn tốc độ tăng doanh thu và chi phí khấu hao nhà máy giảm dần.

DDV: Lợi nhuận quý 4 bùng nổ nhờ sự cộng hưởng của DAP và Amoniac

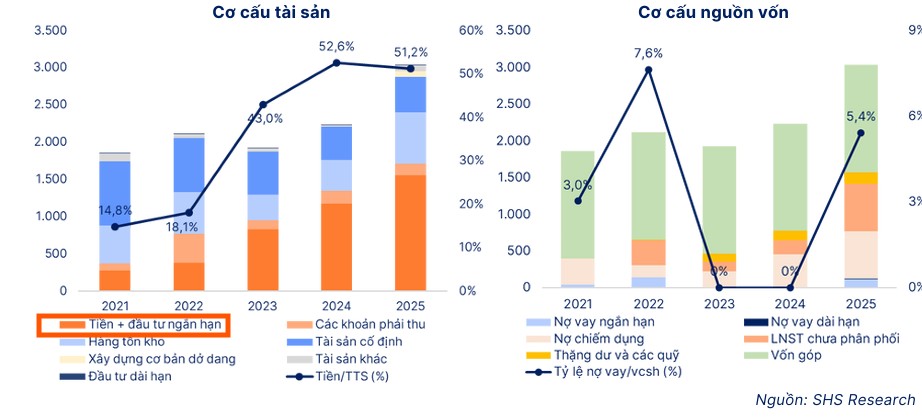

Bên cạnh kết quả kinh doanh ấn tượng, DDV còn sở hữu cấu trúc tài chính cực kỳ an toàn. Doanh nghiệp gần như không có nợ vay dài hạn và duy trì lượng tiền mặt cũng như tiền gửi dồi dào, chiếm hơn một nửa tổng tài sản.

Điều này không chỉ giúp công ty hưởng lợi từ doanh thu tài chính trong môi trường lãi suất ổn định mà còn tạo nguồn lực vững chắc để triển khai các dự án mở rộng công suất mà không chịu áp lực về chi phí lãi vay.

Dự án MAP: Bước ngoặt nâng tầm chuỗi giá trị

Động lực tăng trưởng trung hạn của DDV đặt kỳ vọng lớn vào dự án “Đầu tư chiều sâu công nghệ, nâng cao chất lượng Axit Phosphoric và sản xuất phân bón MAP” vừa khởi công cuối năm 2025.

Với tổng mức đầu tư giai đoạn 1 hơn 450 tỷ VND, dự án dự kiến sẽ cung cấp ra thị trường 60,000 tấn phân MAP mỗi năm từ Quý IV/2026.

MAP là dòng phân bón có hàm lượng dinh dưỡng lân cao và giá bán ổn định hơn DAP, trong khi nguồn cung nội địa hiện nay mới chỉ đáp ứng được khoảng 20% nhu cầu.

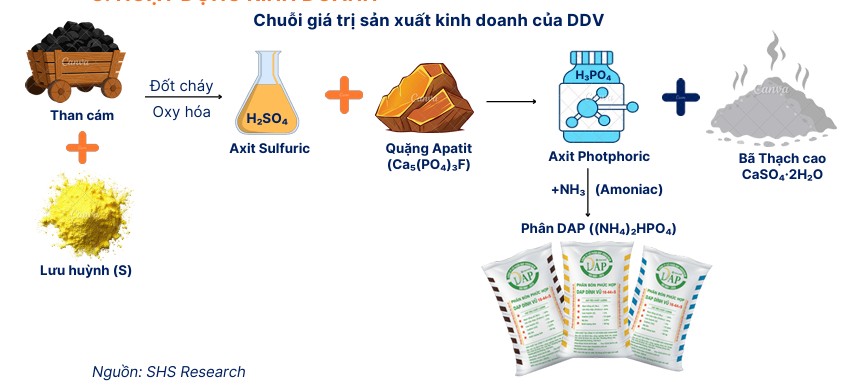

Việc mở rộng sang MAP giúp DDV tối ưu hóa chi phí nhờ dùng chung nguồn nguyên liệu đầu vào sẵn có như quặng Apatit và Axit Sulfuric.

SHS dự kiến mảng MAP sẽ bắt đầu ghi nhận doanh thu từ năm 2027 với sản lượng tiêu thụ đạt 45% công suất thiết kế tương ứng với doanh thu khoảng hơn 450 tỷ VND; biên lợi nhuận gộp khoảng 14%.

Quan trọng hơn, dự án này là bước đệm để DDV tiến sâu vào lĩnh vực hóa chất công nghệ cao, hướng tới sản xuất Axit Phosphoric điện tử phục vụ chuỗi giá trị bán dẫn – một định hướng chiến lược mang tầm nhìn dài hạn của Ban lãnh đạo Vinachem.

Hóa giải nút thắt môi trường và hạ tầng logistics

Một trong những rủi ro trọng yếu của DDV là bã thải thạch cao (PG) hiện đã được giải quyết tích cực. Thông qua các chính sách khuyến khích sử dụng phụ phẩm công nghiệp làm vật liệu xây dựng, sản lượng tiêu thụ thạch cao tái chế của DDV đã tăng lên mức 600,000 tấn/năm.

SHS kỳ vọng sau khi dự án nâng cấp cầu cảng hoàn thành vào cuối năm 2026, nút thắt logistics sẽ được tháo gỡ (Nút thắt vận chuyển khiến PG tiếp tục tồn đọng, chỉ xuất được khoảng 60,000 – 70,000 tấn/tháng, giúp doanh nghiệp đẩy nhanh tốc độ xử lý lượng PG tồn đọng, giải phóng mặt bằng và nâng cao năng lực sản xuất tổng thể.

Bảng so sánh quan điểm SHS và VNDirect về DDV

| Tiêu chí so sánh | Chứng khoán SHS (23/01/2026) | Chứng khoán VNDirect (21/01/2026) |

| Khuyến nghị | Tăng tỷ trọng | Thận trọng (Duy trì quan điểm thận trọng) |

| Giá mục tiêu | 33,500 VND/cp | 39,700 VND/cp (Đang xem xét điều chỉnh giảm) |

| Động lực tăng trưởng 2025 | Cộng hưởng giá bán DAP cao và mảng thương mại Amoniac tăng trưởng đột biến. | Mảng Amoniac tự doanh tăng kỷ lục gấp 24 lần nhờ nâng cấp hạ tầng kỹ thuật. |

| Đánh giá dự án MAP | Là bước ngoặt nâng tầm chuỗi giá trị, hướng tới hóa chất bán dẫn (Axit Phosphoric điện tử). | Giúp chiếm lĩnh phân khúc thay thế nhập khẩu, vận hành thương mại từ cuối năm 2026. |

| Biên lợi nhuận gộp | Cải thiện mạnh lên 16.8% nhờ giá vốn tăng chậm hơn doanh thu và giảm khấu hao. | Đạt 14.3% (Q4/2025); Biên DAP (17.3%) bù đắp cho sự thu hẹp biên mảng NH3 (7.7%). |

| Góc nhìn về giá DAP | Dự báo tiếp tục neo ở mức cao do Trung Quốc và Nga siết chặt xuất khẩu. | Lo ngại giá DAP toàn cầu sẽ hạ nhiệt sau giai đoạn tăng nóng năm 2025. |

| Chi phí đầu vào | Chú trọng việc kiểm soát giá vốn hàng bán (giá NH3 hạ nhiệt, khấu hao giảm). | Nhấn mạnh áp lực “gông cùm” từ giá lưu huỳnh neo cao (500–550 USD/tấn). |

| Nút thắt Logistics | Tập trung vào dự án mở rộng cầu cảng để giải quyết bã thải thạch cao (PG). | Tập trung vào khả năng chuyển dịch linh hoạt sang kinh doanh hóa chất để ứng phó rủi ro. |

Trên đồ thị, đang dao động quanh MA50 ngày. Elibook Team khuyến nghị mua ở vùng giá 25-26,000 đồng/cổ phiếu. Mục tiêu giá đỉnh cũ 39,000 đồng.