Phân tích Doanh Nghiệp

MSH: Linh hoạt cơ cấu đơn hàng để bứt phá lợi nhuận

-

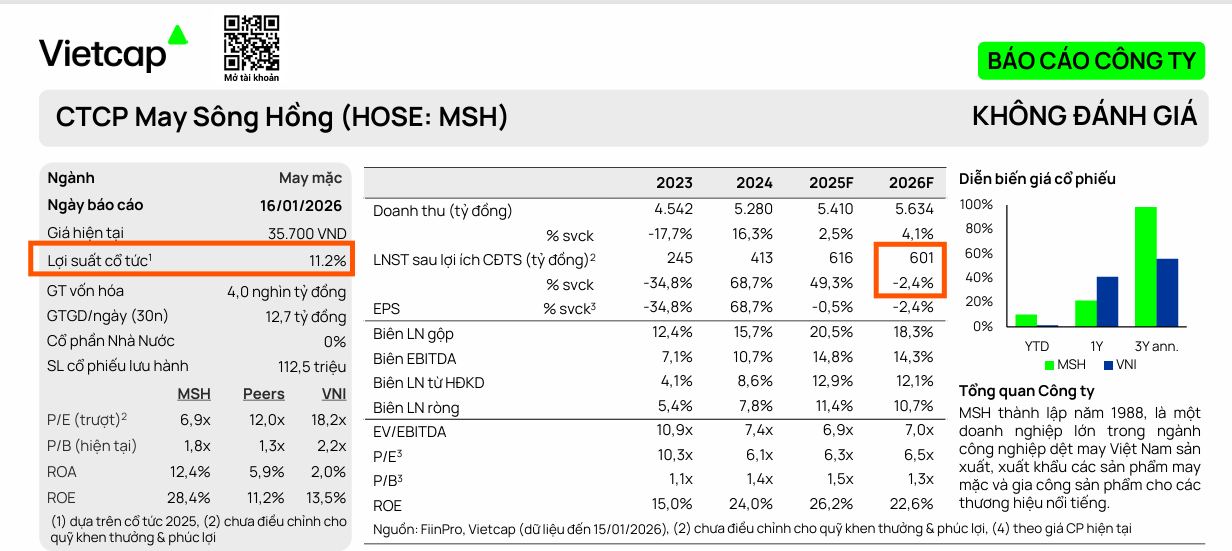

Kết quả 2025: Mảng gia công (CMT) tăng trưởng đột biến +135%, nhờ dịch chuyển đơn hàng từ Bangladesh và Trung Quốc sang Việt Nam; biên lợi nhuận ròng cải thiện lên 11.4% (so với 7.8% năm 2024), lợi nhuận sau thuế dự kiến đạt 616 tỷ đồng (+~50% YoY).

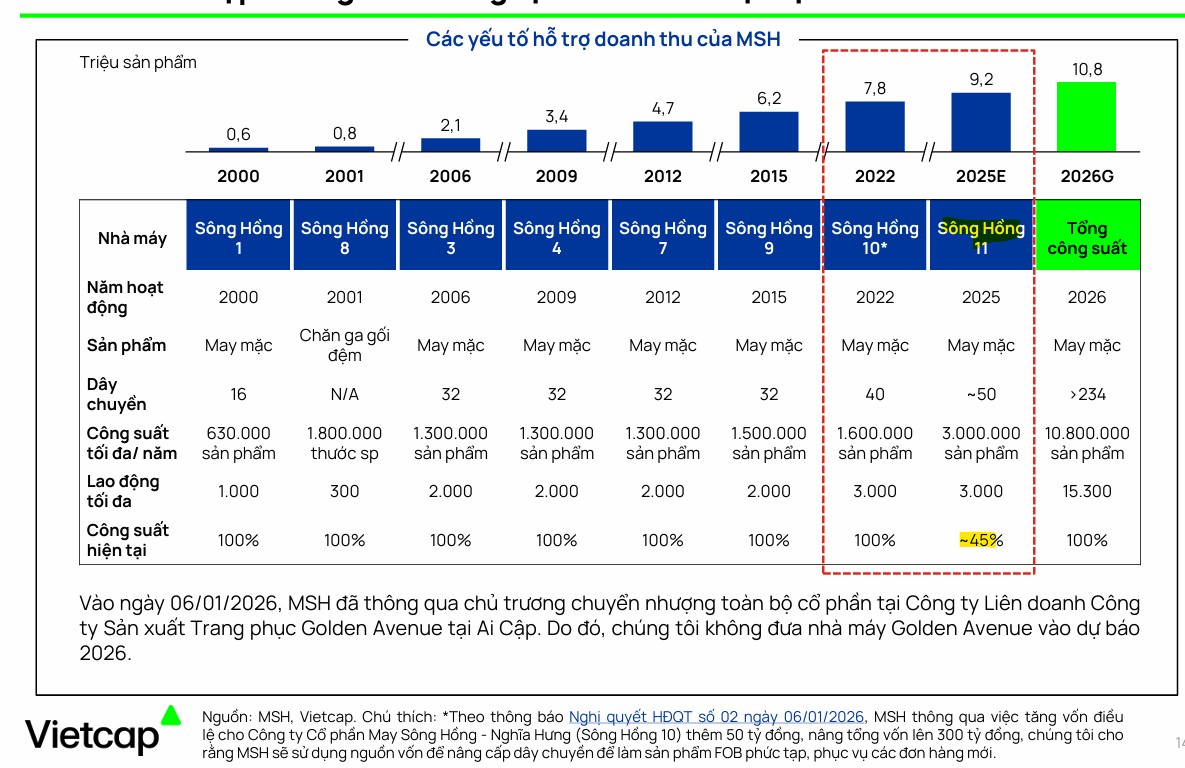

- Triển vọng 2026: Nhà máy Sông Hồng 11 nâng công suất lên 100%, giúp tổng năng lực sản xuất đạt 10.8 triệu sản phẩm/năm; MSH chuyển dịch từ CMT sang FOB để ổn định doanh thu dài hạn, dự báo LNTT đạt 742 tỷ đồng, biên lợi nhuận giảm nhẹ do khấu hao và giá nguyên liệu.

-

Tài chính & định giá: Cấu trúc tài chính lành mạnh, kế hoạch thoái vốn khỏi liên doanh Ai Cập để tập trung nội địa; cổ tức tiền mặt đều đặn 2,500–4,500 đồng/cp; cổ phiếu MSH đang giao dịch ở mức P/E ~6x, thấp hơn trung bình ngành (12x), được đánh giá hấp dẫn.

Theo báo cáo phân tích mới nhất từ Vietcap, Công ty Cổ phần May Sông Hồng (HOSE: MSH) đang cho thấy khả năng thích nghi tuyệt vời trước những biến động của chuỗi cung ứng toàn cầu.

Bằng cách linh hoạt chuyển đổi giữa hai mô hình sản xuất FOB (tự chủ nguyên liệu) và CMT (gia công), MSH không chỉ bảo vệ được biên lợi nhuận mà còn tận dụng tốt các cơ hội ngắn hạn từ thị trường quốc tế.

“Cú hích” từ mảng gia công và sự dịch chuyển đơn hàng

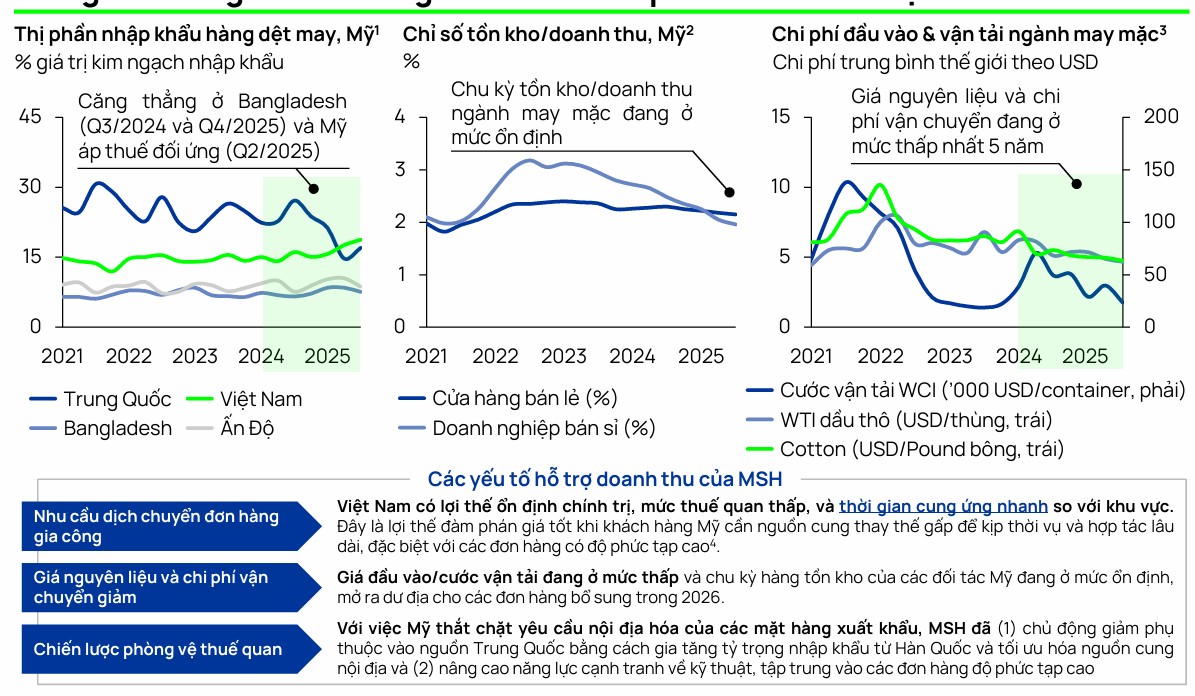

Điểm nhấn ấn tượng nhất của MSH trong giai đoạn 2025 là sự bùng nổ của mảng CMT. Vietcap dự báo mảng này sẽ tăng trưởng đột biến 135% trong năm 2025 khi nhu cầu gia công dịch chuyển mạnh mẽ từ Bangladesh và Trung Quốc sang Việt Nam do những bất ổn về địa chính trị.

Việc các đối tác Mỹ đẩy mạnh đơn hàng gấp để kịp mùa cao điểm cuối năm đã giúp MSH có lợi thế đàm phán đơn giá cao hơn.

Nhờ đặc thù mô hình CMT không chịu áp lực từ biến động giá nguyên liệu đầu vào, biên lợi nhuận ròng của MSH dự báo sẽ cải thiện mạnh mẽ lên mức 11.4% trong năm 2025.

Đây là con số ấn tượng so với mức 7.8% của năm 2024, đưa lợi nhuận sau thuế dự kiến đạt 616 tỷ đồng, tăng trưởng gần 50% so với cùng kỳ.

Triển vọng 2026: Nhà máy Sông Hồng 11 là động lực chính

Bước sang năm 2026, chiến lược của MSH sẽ tập trung vào việc lấy lại đà tăng trưởng cho mảng FOB.

Động lực chính đến từ nhà máy Sông Hồng 11 với kỳ vọng nâng công suất từ 45% hiện tại lên mức tối đa 100% vào năm 2026. Khi nhà máy này vận hành toàn công suất, tổng năng lực sản xuất của MSH dự kiến đạt 10.8 triệu sản phẩm mỗi năm.

Vietcap nhận định rằng MSH sẽ ưu tiên chuyển đổi các đơn hàng CMT lớn hiện tại sang hợp đồng FOB dài hạn để tận dụng năng lực sản xuất mới và xây dựng quan hệ khách hàng bền vững hơn.

Mặc dù biên lợi nhuận có thể giảm nhẹ khi tỷ trọng mảng FOB (vốn chịu ảnh hưởng bởi giá nguyên liệu) tăng lên, nhưng doanh thu thuần dự kiến vẫn tăng trưởng ổn định ở mức 4.1%, đạt 5,634 tỷ đồng vào năm 2026.

Vietcap dự báo LNTT đạt 760 tỷ đồng năm 2025 và 742 tỷ đồng năm 2026 nhờ sự linh hoạt của mảng gia công (CMT). Tuy nhiên, lợi nhuận năm 2026 có thể đi ngang và biên lợi nhuận giảm nhẹ 0.9 điểm % do áp lực khấu hao từ các dự án mới, cùng việc chuyển dịch từ CMT sang sản xuất FOB để ổn định doanh thu dài hạn.

Sức khỏe tài chính và chính sách cổ tức hấp dẫn

Một điểm cộng lớn cho MSH là cấu trúc tài chính lành mạnh và kế hoạch thoái vốn khỏi liên doanh tại Ai Cập để tập trung nguồn lực vào các cụm sản xuất nội địa. Việc chủ động giảm đòn bẩy tài chính và tối ưu hóa chi phí nợ vay giúp doanh nghiệp duy trì được dòng tiền dồi dào.

Với lịch sử trả cổ tức tiền mặt đều đặn từ 2.500 đến 4,500 đồng/cổ phiếu, MSH tiếp tục là lựa chọn hấp dẫn cho nhà đầu tư ưa thích sự bền vững.

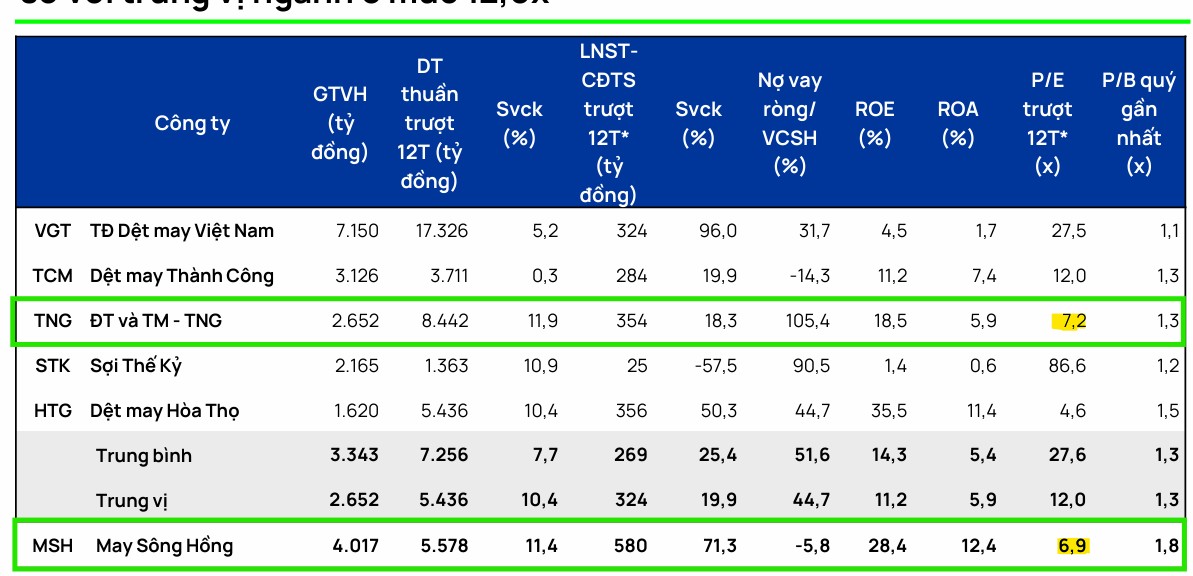

Hiện tại, cổ phiếu MSH đang giao dịch ở mức P/E dự phóng quanh 6x, thấp hơn đáng kể so với trung bình ngành là 12x. Vietcap cho rằng mức định giá này chưa phản ánh đầy đủ hiệu quả từ việc tái cơ cấu và tiềm năng mở rộng công suất mạnh mẽ của doanh nghiệp trong tương lai gần.

Trên đồ thị, RS của MSH là 79, thấp hơn so với TNG là 87. Ngày 29.1.2026, MSH có điểm mua Pocket Pivot tại vùng giá quanh 35,000-36,000 đồng. Đây là điểm mua sớm trước điểm pivot-38,190 của mẫu hình Chiếc Cốc Tay Cầm.