Phân tích Doanh Nghiệp

ACB: Hy sinh lợi nhuận ngắn hạn để bảo vệ chất lượng tài sản

-

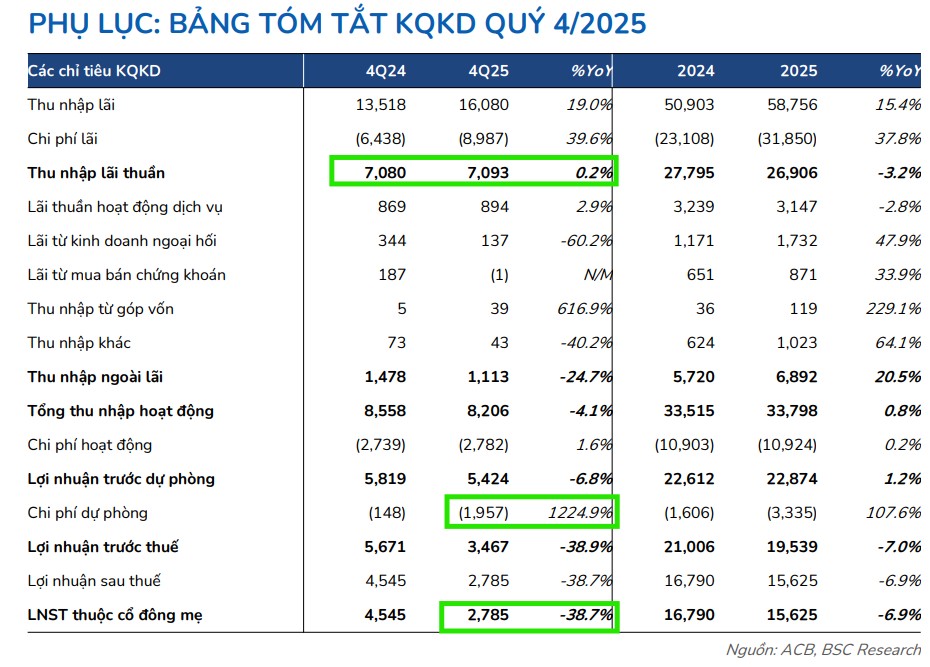

Kết quả kinh doanh 2025: Lợi nhuận trước thuế của ACB đạt 19,500 tỷ đồng, giảm 7% so với năm trước và chỉ hoàn thành 85% kế hoạch; riêng quý 4/2025 lợi nhuận giảm mạnh 39% YoY xuống 3,500 tỷ đồng do trích lập dự phòng rủi ro gần 2,000 tỷ đồng (gấp 10 lần cùng kỳ).

- Chiến lược quản trị rủi ro: ACB chủ động hy sinh lợi nhuận ngắn hạn để bảo vệ chất lượng tài sản, duy trì vị thế là một trong những ngân hàng an toàn nhất hệ thống, dù phải đối mặt với áp lực suy giảm biên lãi thuần (NIM).

-

Triển vọng: Dù tăng trưởng chậm lại, ACB vẫn giữ nền tảng vốn và chất lượng tài sản vững chắc, tạo cơ sở cho sự phục hồi khi môi trường kinh doanh thuận lợi hơn trong giai đoạn tới.

Theo báo cáo cập nhật từ BSC, Ngân hàng Thương mại Cổ phần Á Châu (ACB) vừa khép lại năm 2025 với những kết quả kinh doanh thấp hơn kỳ vọng.

Dù vẫn duy trì vị thế là một trong những ngân hàng an toàn nhất hệ thống, ACB đang đối mặt với sự chậm lại về tốc độ tăng trưởng và áp lực suy giảm biên lãi thuần.

Kết quả kinh doanh 2025: Lợi nhuận sụt giảm do trích lập dự phòng lớn

Lợi nhuận trước thuế quý 4/2025 của ACB gây bất ngờ khi chỉ đạt 3,500 tỷ đồng, giảm mạnh 39% so với cùng kỳ năm trước. Nguyên nhân chính đến từ việc ngân hàng chủ động trích lập dự phòng rủi ro lên tới gần 2 nghìn tỷ đồng, tăng gấp 10 lần so với quý 4/2024.

Lũy kế cả năm, lợi nhuận trước thuế đạt 19,500 tỷ đồng, giảm 7% và chỉ hoàn thành 85% kế hoạch đề ra.

BSC đánh giá đây là động thái “hy sinh” lợi nhuận để củng cố bảng cân đối kế toán theo các quy định mới.

Nhờ vậy, tỷ lệ nợ xấu (NPL) của ACB giảm xuống mức ấn tượng 0.97%, thấp nhất kể từ năm 2023, trong khi bộ đệm dự phòng (LLR) được nâng từ 84% lên 114%.

Theo VNDirect, chi phí dự phòng tăng đột biến 13.3 lần trong Q4/25, nhiều khả năng là chi phí một lần, do ngân hàng áp dụng quan điểm thận trọng đối với việc trích lập dự phòng theo Nghị định 86, loại trừ giá trị tài sản bảo đảm cho các khoản nợ quá hạn trên 24 tháng.

Động lực tín dụng chuyển dịch sang khối khách hàng doanh nghiệp

Một điểm đáng lưu ý trong cấu trúc dư nợ của ACB là sự suy giảm rõ rệt của mảng bán lẻ. Dù vẫn chiếm tỷ trọng lớn nhất, khối khách hàng cá nhân hiện chỉ còn đóng góp dưới 60% tổng dư nợ.

Thay vào đó, phân khúc khách hàng doanh nghiệp vừa và lớn (MMLC) trở thành động lực chính với mức tăng trưởng 61.6%, đặc biệt là mảng FDI bứt phá mạnh mẽ 170%.

Tổng dư nợ cho vay năm 2025 đạt 689 nghìn tỷ đồng, tăng 18.6% so với đầu năm, thấp hơn mức tăng trưởng tín dụng toàn hệ thống là 19.1%, do nhu cầu vay bán lẻ yếu, trong khi mảng này chiếm hơn 60% danh mục cho vay của ACB.

Tuy nhiên, biên lãi thuần (NIM) liên tục thu hẹp, chỉ còn 2.92% vào cuối năm do chi phí vốn tăng nhanh hơn lợi suất tài sản.

BSC kỳ vọng NIM sẽ tạo đáy trong nửa đầu năm 2026 và bắt đầu phục hồi từ giữa năm khi ngân hàng chọn lọc các phân khúc có biên lợi nhuận cao hơn.

Triển vọng 2026 và Quan điểm đầu tư

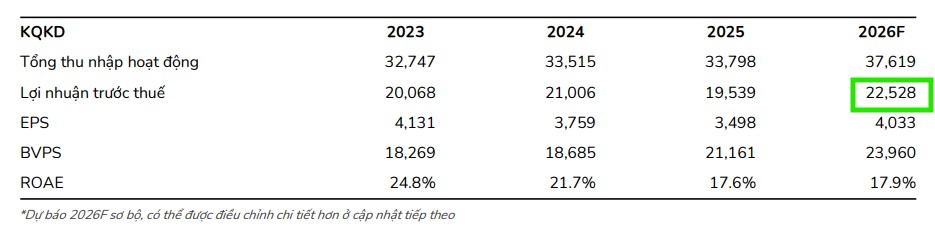

Dự báo cho năm 2026, BSC kỳ vọng lợi nhuận trước thuế của ACB đạt khoảng 22,700 tỷ đồng, tăng trưởng 8%.

Ngân hàng đặt mục tiêu tăng trưởng tín dụng 16–18% và tập trung phục hồi mảng thu phí dịch vụ (đặc biệt là bảo hiểm và thanh toán quốc tế) với kế hoạch tăng trưởng 25%.

Tỷ lệ nợ xấu ở mức dưới 1.2%.

Mặc dù ACB vẫn là một ngân hàng có chất lượng tài sản tốt và an toàn nhất ngành, BSC nhận định sức hấp dẫn của cổ phiếu đã giảm bớt do tốc độ tăng trưởng chậm lại và ROE khó duy trì mức trên 20% trong ngắn hạn do phải đầu tư mạnh vào hạ tầng, công nghệ.

Với giá mục tiêu cho năm 2026 là 27,100 VNĐ/cp, BSC (30.1.2026) duy trì khuyến nghị NẮM GIỮ đối với cổ phiếu ACB.

Như vậy, so với quan điểm đồng thuận hồi đầu năm của HSC và MBS về khả năng ngân hàng sẽ duy trì được ROE trên 20% và đưa ra giá mục tiêu 33,000 đồng/cổ phiếu, BSC sau khi đánh giá báo cáo tài chính quý 4 đã tỏ ra thận trọng hơn về ACB.

Trên đồ thị, RS của ACB là 49, hoạt động khá yếu trên thị trường. Tuy nhiên, ACB đang kéo về MA200 ngày, đây là vùng hỗ trợ. Phản ứng giảm giá sau tin báo cáo lợi nhuận quý 4 kém tích cực chỉ diễn ra trong một phiên và cổ phiếu nhanh chóng tìm thấy hỗ trợ ở MA200 ngày. Elibook Team giữ quan điểm MUA ở vùng MA200 ngày, quanh giá 24,000 đồng.