Phân tích Doanh Nghiệp

PVD: Lợi nhuận Q4 bứt phá nhờ chu kỳ đầu tư năng lượng

-

Kết quả quý 4/2025: Lợi nhuận sau thuế tăng 56% YoY, nhờ mảng khoan và dịch vụ giếng khoan phục hồi mạnh, vượt nhẹ so với dự báo trước đó.

- Động lực tăng trưởng: Chu kỳ đầu tư năng lượng quay trở lại, nhu cầu khoan thăm dò và khai thác gia tăng; PVD hưởng lợi trực tiếp từ giá dịch vụ khoan cải thiện và tỷ lệ sử dụng giàn khoan cao.

-

Triển vọng 2026: Doanh nghiệp kỳ vọng tiếp tục tăng trưởng nhờ các hợp đồng khoan mới, cùng với xu hướng đầu tư hạ tầng năng lượng và khai thác dầu khí tại Việt Nam và khu vực.

Kết thúc năm 2025, Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) đã công bố kết quả kinh doanh đầy ấn tượng, khẳng định vị thế hưởng lợi trực tiếp từ sự phục hồi của ngành dầu khí thượng nguồn.

Theo các báo cáo từ Vietcap và HSC, PVD không chỉ vượt kỳ vọng về lợi nhuận cốt lõi mà còn sở hữu triển vọng tăng trưởng cấu trúc mạnh mẽ trong giai đoạn 2026–2030.

Kết quả kinh doanh quý 4/2025: Mảng cốt lõi tăng trưởng hai chữ số

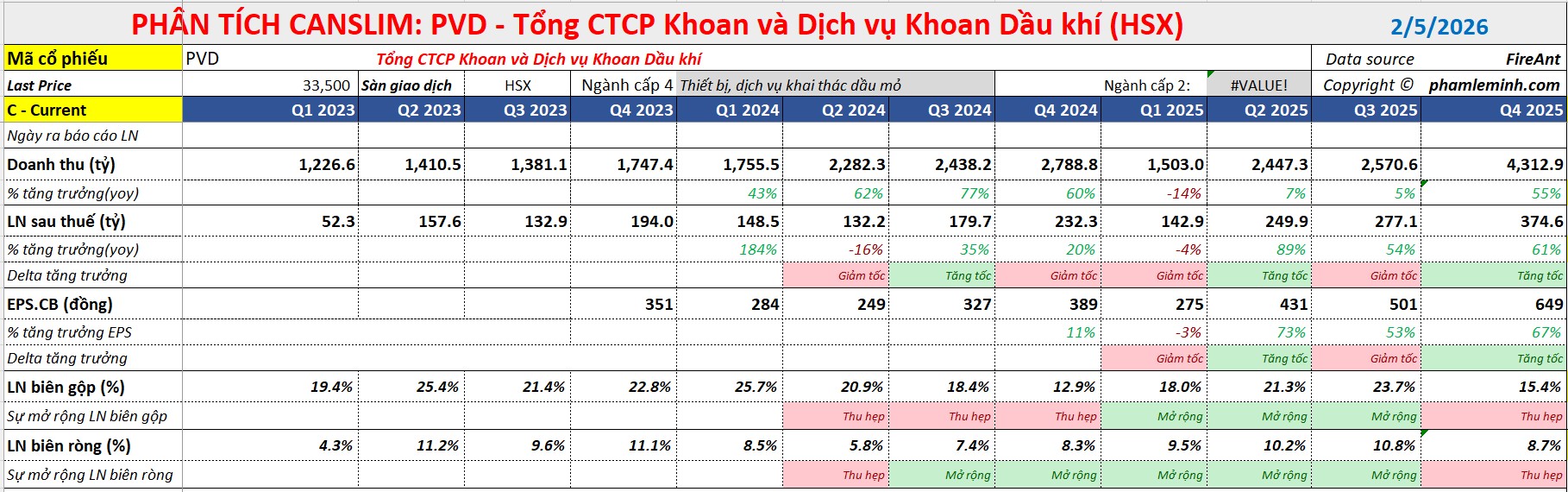

Trong quý 4/2025, PVD ghi nhận doanh thu đạt 167.1 triệu USD (tương đương khoảng 4,313 tỷ đồng), tăng từ 49% đến 55% so với cùng kỳ năm trước.

Lợi nhuận sau thuế của cổ đông công ty mẹ (cốt lõi) ghi nhận mức tăng trưởng mạnh mẽ, đạt từ 47% đến 56% tùy theo phương pháp loại trừ các khoản bất thường của mỗi tổ chức phân tích.

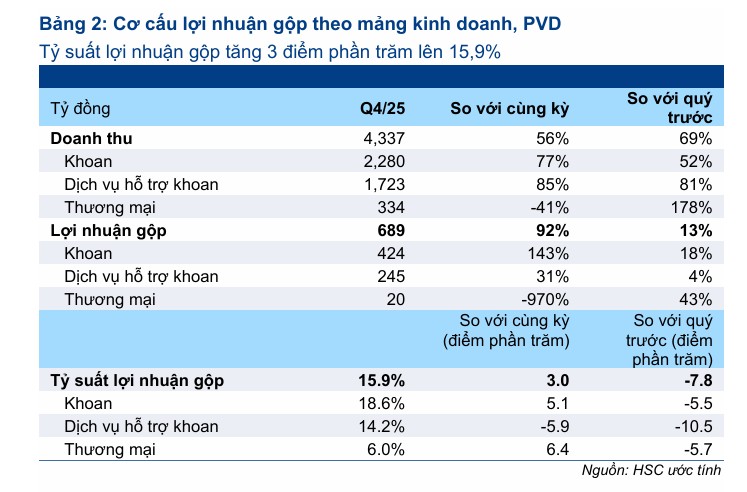

Sự bứt phá này chủ yếu đến từ mảng khoan khi giá thuê ngày trung bình của các giàn tự nâng (jack-up) tiếp tục duy trì ở mức cao và sự đóng góp mới từ giàn PVD VIII.

Theo HSC, biên lợi nhuận gộp mảng khoan đã mở rộng đáng kể lên mức 18.6% so với mức 14.9% của cùng kỳ năm trước.

Bên cạnh đó, mảng dịch vụ giếng khoan cũng ghi nhận một quý tích cực với mức tăng trưởng 20%, nhờ khối lượng công việc dồi dào từ các chiến dịch thăm dò và khai thác trong nước.

Tổng kết năm 2025: Vượt xa dự báo của các CTCK

Tính chung cả năm 2025, PVD đạt doanh thu khoảng 422 triệu USD (tăng 13% YoY) và lợi nhuận thuần đạt 1,037 tỷ đồng (tăng 49% YoY). Kết quả này lần lượt hoàn thành 116% dự báo của Vietcap và 119% dự báo của HSC.

Điểm nhấn trong năm nay là sự bùng nổ của các công ty liên kết với mức lợi nhuận tăng gấp 2.8 lần so với năm 2024, phản ánh sự tăng tốc của chu kỳ đầu tư thăm dò và khai thác tại Việt Nam.

Mặc dù chi phí quản lý doanh nghiệp có xu hướng tăng cao (tăng khoảng 30% đến 35%), nhưng hiệu quả từ mảng dịch vụ giếng khoan và chi phí tài chính giảm 13% đã giúp bảo vệ biên lợi nhuận ròng của tổng công ty.

Việc quản lý nợ vay hiệu quả trong môi trường lãi suất biến động cũng là một điểm cộng lớn được các chuyên gia ghi nhận.

| Chỉ số tài chính PVD (2025) | Thực hiện | Tăng trưởng (YoY) | % Hoàn thành dự báo |

| Doanh thu thuần (tỷ đồng) | 10,892 | +17% | 102% (HSC) |

| LNTT (tỷ đồng) | 1,213 | +42% | 124% (Vietcap) |

| LNST báo cáo (tỷ đồng) | 1,037 | +49% | 116% (Vietcap) |

| Giá thuê giàn tự nâng (USD/ngày) | ~91,100 | Đi ngang | 100% |

Triển vọng 2026: Động lực từ Lô B – Ô Môn và giàn khoan mới

Bước sang năm 2026, cả Vietcap và HSC đều nhận thấy tiềm năng điều chỉnh tăng dự báo lợi nhuận cho PVD. Động lực tăng trưởng chính sẽ đến từ việc vận hành giàn khoan mới PVD 9 (trị giá 90 triệu USD), dự kiến bắt đầu đóng góp doanh thu từ tháng 4/2026.

HSC kỳ vọng giàn khoan này sẽ phục vụ cho siêu dự án Lô B – Ô Môn, dự án trọng điểm được kỳ vọng sẽ giải cơn khát việc làm cho ngành dịch vụ dầu khí trong nhiều năm tới.

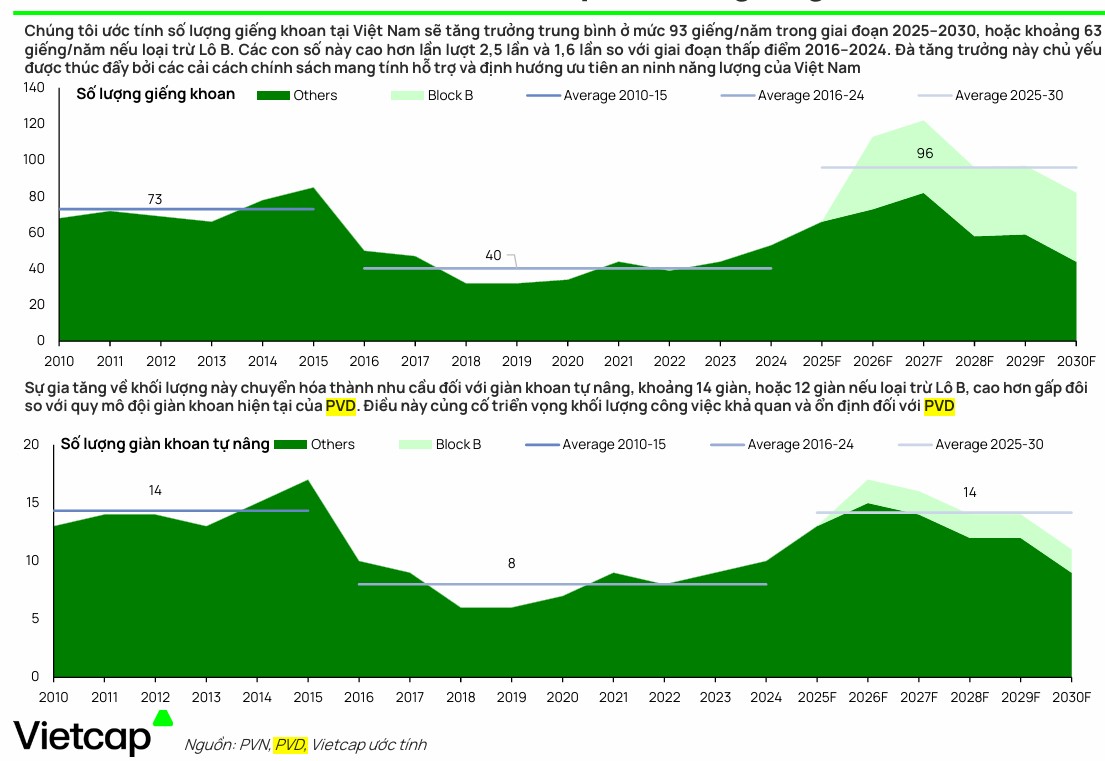

Dựa trên các cải cách chính sách hỗ trợ và định hướng ưu tiên đảm bảo an ninh năng lượng quốc gia, hoạt động thăm dò và khai thác tại Việt Nam được dự báo sẽ bước vào giai đoạn tăng trưởng bứt phá. Vietcap ước tính số lượng giếng khoan trung bình sẽ đạt mức 93 giếng/năm trong giai đoạn 2025–2030. Ngay cả khi loại trừ tác động từ siêu dự án Lô B, con số này vẫn duy trì ở mức 63 giếng/năm. Đáng chú ý, các mức dự báo này lần lượt cao gấp 2.5 lần và 1.6 lần so với giai đoạn thấp điểm 2016–2024, mở ra một chu kỳ phát triển mới đầy tiềm năng cho ngành dịch vụ khoan.

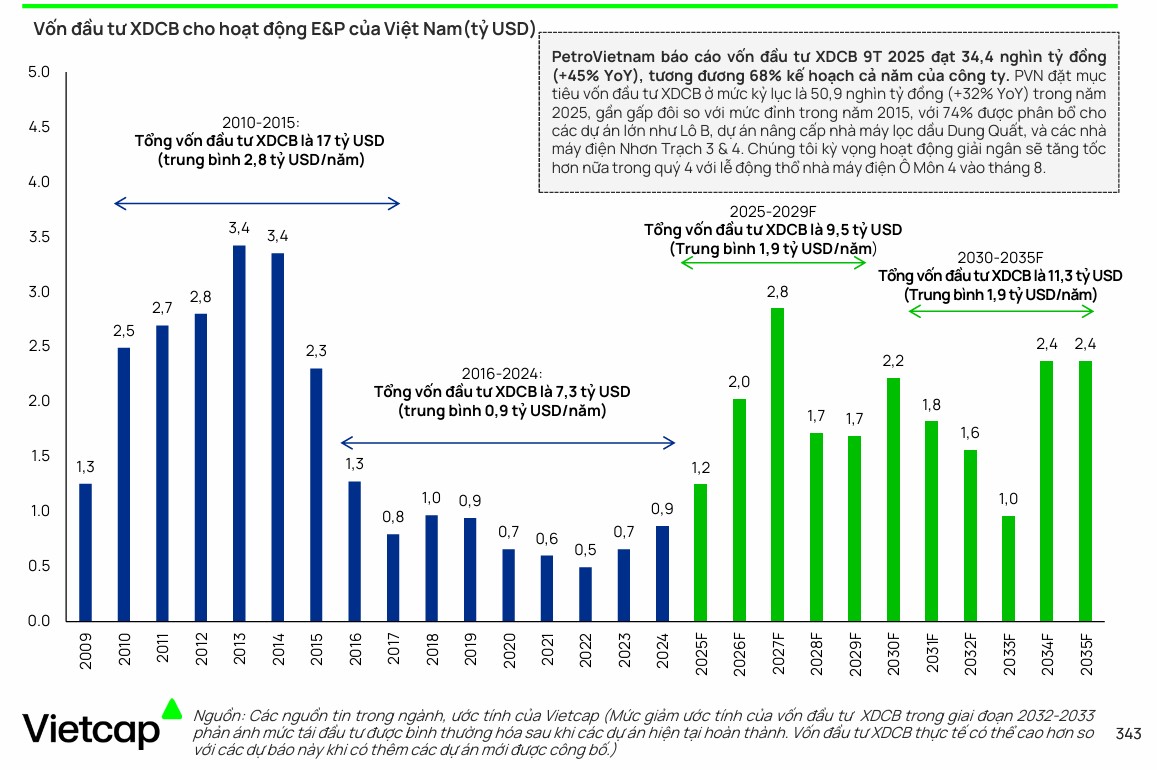

Vietcap dự báo vốn đầu tư thăm dò và khai thác tại Việt Nam sẽ tăng mạnh 60% trong năm 2026. Với nhu cầu khoan trung bình ước tính đạt 14 giàn tự nâng mỗi năm trong giai đoạn 2025–2030, PVD với đội giàn 6 chiếc hiện tại đang đứng trước cơ hội lớn để mở rộng quy mô thông qua việc thuê thêm giàn ngoài hoặc đầu tư mới.

PVD: Chu kỳ thăm dò và khai thác tích cực thúc đẩy đà tăng trưởng mạnh mẽ

Sau đà tăng giá mạnh của cổ phiếu PVD trong những tháng qua, HSC đang tiến hành xem xét lại giá mục tiêu khi giá thị trường đã vượt ngưỡng 33,000 đồng/cp. PVD hiện vẫn là lựa chọn hàng đầu cho các nhà đầu tư muốn đón đầu chu kỳ hạ tầng năng lượng tại Việt Nam.

Elibook Team hiện đã chốt lãi 1/2 vị thế ở PVD quanh vùng giá 30,000-32,000 đồng.