TTCK Thế giới

Kịch bản tăng giá cho các tài sản rủi ro: Tại sao một đợt tăng vọt tạo đỉnh (Blow-Off Top) là kịch bản cơ sở

Thị trường không tạo đỉnh vì sự sợ hãi hay sự suy yếu của nền kinh tế — chúng tạo đỉnh khi kỳ vọng về thanh khoản, sự hưng phấn của thị trường và một chu kỳ kinh doanh đang suy yếu giao hội với nhau.

Ngay cả khi nỗi lo sợ về suy thoái kinh tế vẫn tồn tại và các vị thế phòng thủ xuất hiện khắp nơi, thị trường toàn cầu vẫn tiếp tục lầm lũi đi lên. Sự nghịch lý này – thị trường tăng điểm giữa sự lo âu lan rộng – chính là trọng tâm của bối cảnh đầu tư hiện tại.

Thị trường thường không tạo đỉnh khi nỗi sợ hãi chiếm ưu thế; chúng tạo đỉnh khi sự hưng phấn và thanh khoản nới lỏng va chạm với một chu kỳ kinh doanh đang yếu dần.

Nói cách khác, các đỉnh lớn hình thành không phải trong lúc thận trọng, mà là khi sự lạc quan tràn lan ngay cả khi nền kinh tế âm thầm xấu đi. Luận điểm cốt lõi ở đây là chúng ta đang tiến gần đến một thời điểm như vậy: một đợt tăng giá mạnh cuối chu kỳ (blow-off top) của các tài sản rủi ro, có thể đánh dấu nốt nhạc cao trào của chu kỳ này.

Các nhà đầu tư hiện đang lo sợ, nhưng những thị trường sợ hãi không tạo đỉnh – chỉ những thị trường hưng phấn mới làm vậy. Các nguyên liệu cho một đợt bùng nổ cuối cùng đang dần hội tụ, ngay cả khi nền móng bên dưới đã bắt đầu rạn nứt.

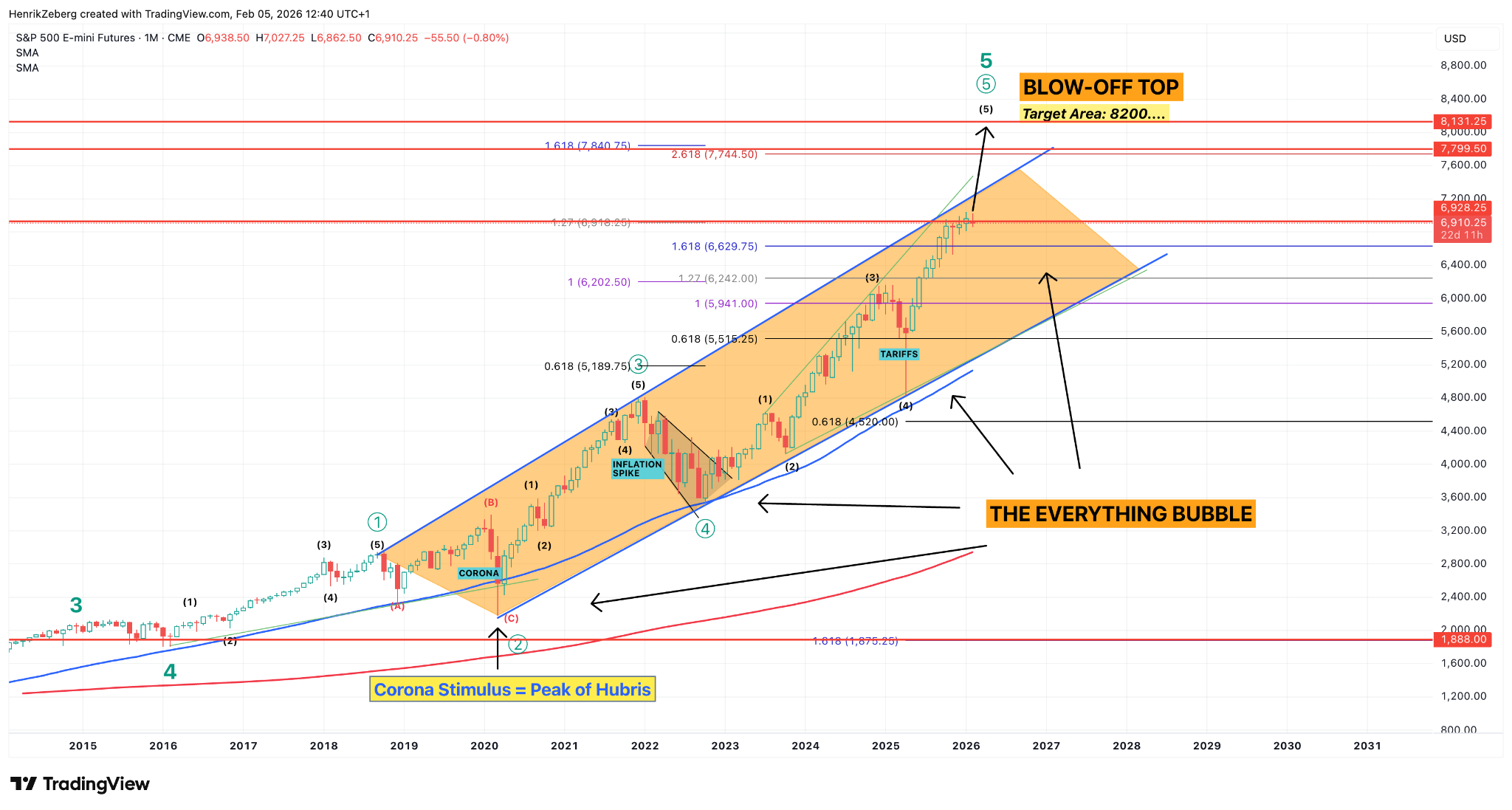

Không có sự thiết lập lại: Thị trường giá lên kéo dài từ năm 2009 (Bị kéo căng bởi các gói kích thích)

Điều quan trọng cần nhận ra là thị trường giá lên hiện tại đã phi thường đến mức nào. Chu kỳ tăng trưởng dài hạn bắt đầu từ năm 2009 đã kéo dài hơn một thập kỷ mà không có một sự thiết lập lại điển hình nào của chu kỳ kinh doanh.

Đã có những đợt điều chỉnh và hoảng loạn (2011, 2015-16, cuối 2018), nhưng chưa có một cuộc suy thoái thanh lọc kéo dài nào.

Ngay cả cú sụp đổ do COVID năm 2020, dù nghiêm trọng, cũng cực kỳ ngắn ngủi – một cơn hoảng loạn thoáng qua được đáp ứng bằng các gói kích thích tiền tệ và tài khóa chưa từng có.

Sự can thiệp đó đã trì hoãn sự suy thoái nhưng không thực sự giải quyết được các trạng thái dư thừa; nếu có, nó còn thổi phồng định giá tài sản lên cao hơn nữa.

Đến năm 2025, cổ phiếu, trái phiếu, bất động sản và tiền mã hóa đều phình to thành cái mà nhiều người gọi là “Bong bóng của mọi thứ“.

Tuy nhiên, một “sự kiện thanh lọc” mang tính chu kỳ thực sự chưa bao giờ xảy ra. Thị trường giá lên này, vận hành dựa trên thời gian vay mượn và các gói kích thích, đã liên tục đẩy lên các mức cao hơn.

Biểu đồ 1: Thị trường giá lên kéo dài của S&P 500 kể từ năm 2009, được thúc đẩy bởi tiền rẻ. Bất chấp những cú sốc thỉnh thoảng (như cú sụp đổ năm 2020), xu hướng tăng chưa bao giờ thấy một sự thiết lập lại hoàn toàn. Một đợt tăng vọt tạo đỉnh cuối cùng hướng tới vùng 8.200 hiện đang được xem xét như một cao trào tiềm năng của chu kỳ dài này.

Nhưng không có chu kỳ nào có thể vượt xa các yếu tố cơ bản của kinh doanh mãi mãi. Bên dưới bề mặt, nền kinh tế đang cho thấy những dấu hiệu mệt mỏi cuối chu kỳ.

Sự bùng nổ kích thích sau năm 2020 đã tạo ra một sự tăng trưởng mang tính “hưng phấn giả tạo” và hiện đang phai nhạt dần.

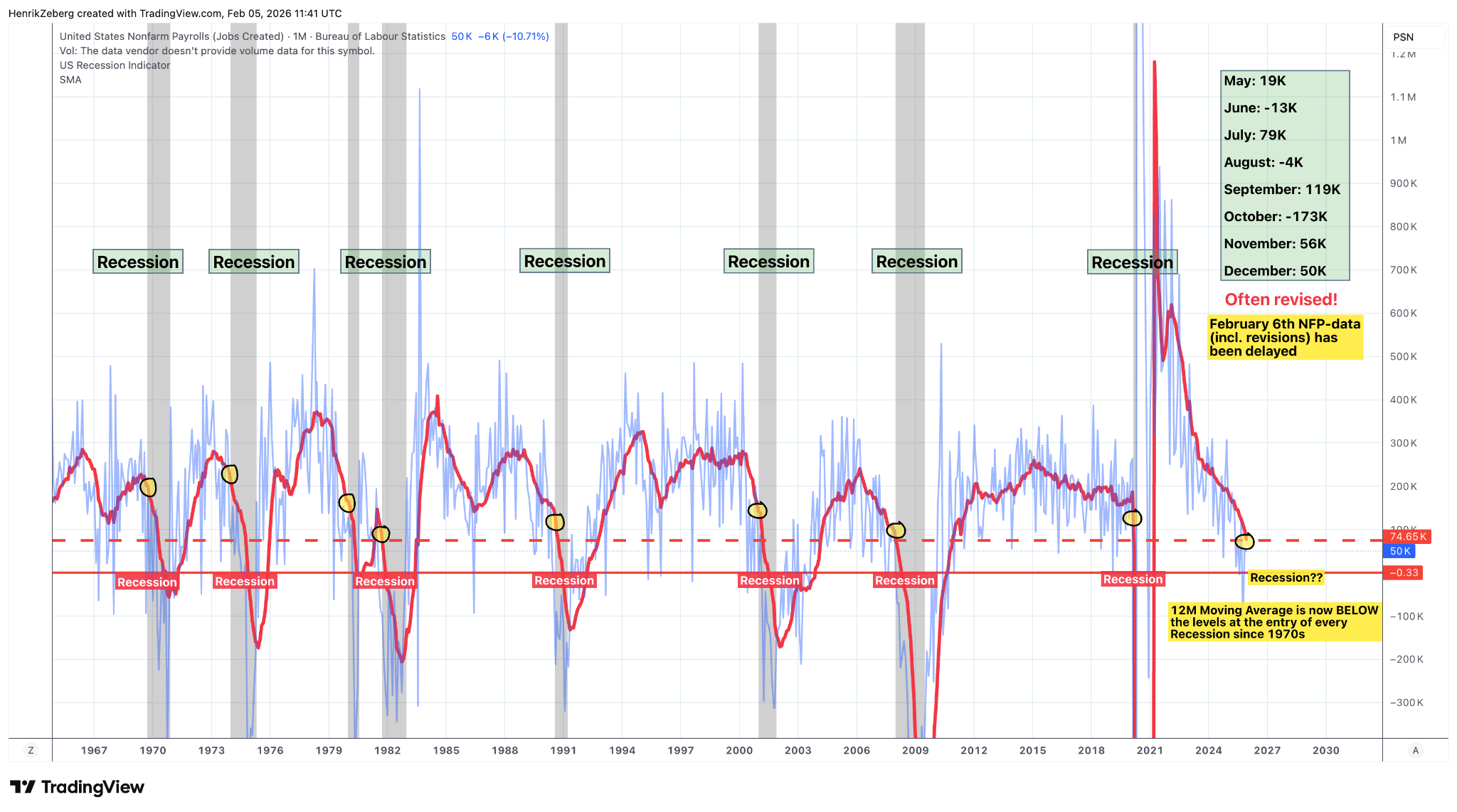

Các chỉ số kinh tế then chốt đang đảo chiều. Chẳng hạn, thị trường lao động – thường là trụ cột cuối cùng bị nứt vỡ – đã hạ nhiệt rõ rệt. Việc tạo việc làm đã chậm lại từ chạy nước rút sang đi bộ trong những quý gần đây, và một vài báo cáo bảng lương hàng tháng thậm chí còn tiến gần mức bằng không hoặc âm.

Sự tăng trưởng việc làm chậm chạp như vậy là rất bất thường nếu không phải trong thời kỳ suy thoái. Trên thực tế, mức trung bình 12 tháng của mức tăng bảng lương phi nông nghiệp Hoa Kỳ hiện đang ở mức mà lịch sử cho thấy thường diễn ra trước các cuộc suy thoái, cho thấy động cơ của sự mở rộng đang bị đình trệ.

Biểu đồ 2: Việc tạo việc làm tại Hoa Kỳ đã giảm dần đến mức đình trệ. Mức tăng bảng lương phi nông nghiệp hàng tháng (đường xanh) đang dao động quanh mức không, và mức trung bình 12 tháng (đường đỏ) đã rơi xuống mức thấp từng thấy ngay trước các cuộc suy thoái trong quá khứ (vùng xám). Sự suy yếu này của thị trường lao động báo hiệu một nền kinh tế cuối chu kỳ.

Các dấu hiệu cảnh báo kinh điển khác cũng lặp lại thông điệp này. Hoạt động sản xuất đã tạo đỉnh và đang co lại; doanh số bán nhà và ô tô đã suy giảm; các ngân hàng đang thắt chặt tiêu chuẩn cho vay.

Đường cong lợi suất từng đảo ngược sâu và gần đây đã bắt đầu đảo ngược trở lại – một điềm báo lịch sử về suy thoái.

Nói tóm lại, chu kỳ kinh doanh đang ở ngưỡng cửa của sự xoay chuyển, ngay cả khi giá tài sản vẫn duy trì được sự sôi động.

Sự phân kỳ này – thị trường bùng nổ bên cạnh một nền kinh tế đang suy yếu – chính xác là những gì chúng ta kỳ vọng trong giai đoạn cuối của một chu kỳ lớn. Sân khấu đã sẵn sàng cho một đợt bùng nổ hưng phấn cuối cùng của thị trường, một đợt tăng vọt tạo đỉnh (blow-off top), trước khi thủy triều chắc chắn sẽ đổi hướng.