Phân tích Doanh Nghiệp

REE: Lợi nhuận năm 2025 cao kỷ lục và kỳ vọng bứt phá từ năng lượng tái tạo 2026

-

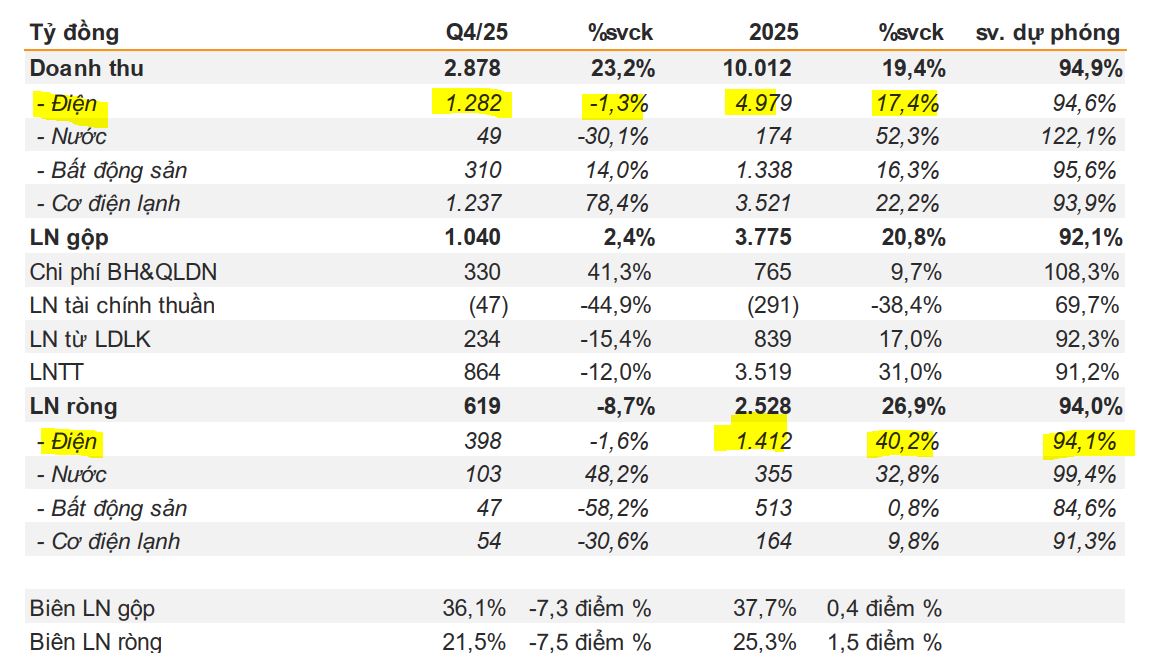

Kết quả 2025: Doanh thu đạt 10,012 tỷ đồng (+19% YoY), lợi nhuận sau thuế 2,529 tỷ đồng (+27% YoY) – mức cao kỷ lục, nhờ sản lượng thủy điện tăng mạnh và mảng nước sạch cải thiện biên lợi nhuận.

- Thách thức quý 4/2025: Lợi nhuận ròng giảm nhẹ -9% YoY do chi phí dự phòng tại mảng cơ điện lạnh và bất động sản (e.town 6 mới vận hành, Light Square Thái Bình chậm tiến độ).

-

Triển vọng 2026: Động lực từ các dự án điện gió Duyên Hải, V1-3, V1-5, V1-6; backlog cơ điện lạnh lớn (5,800–6,800 tỷ đồng); bất động sản kỳ vọng hồi phục với tỷ lệ lấp đầy e.town 6 và bàn giao Light Square. Các CTCK đồng loạt khuyến nghị MUA/OUTPERFORM, giá mục tiêu quanh 74,000–78,200 đồng/cp.

Công ty Cổ phần Cơ Điện Lạnh (REE) vừa khép lại năm 2025 với kết quả kinh doanh tăng trưởng ấn tượng bất chấp những thách thức trong quý cuối năm. Theo đó, REE đã đạt mức lợi nhuận cao kỷ lục kể từ khi thành lập, khẳng định vị thế của một tập đoàn đa ngành bền vững với nền tảng tài chính cực kỳ vững chắc.

Kết quả kinh doanh 2025: Thủy điện dẫn dắt đà tăng trưởng

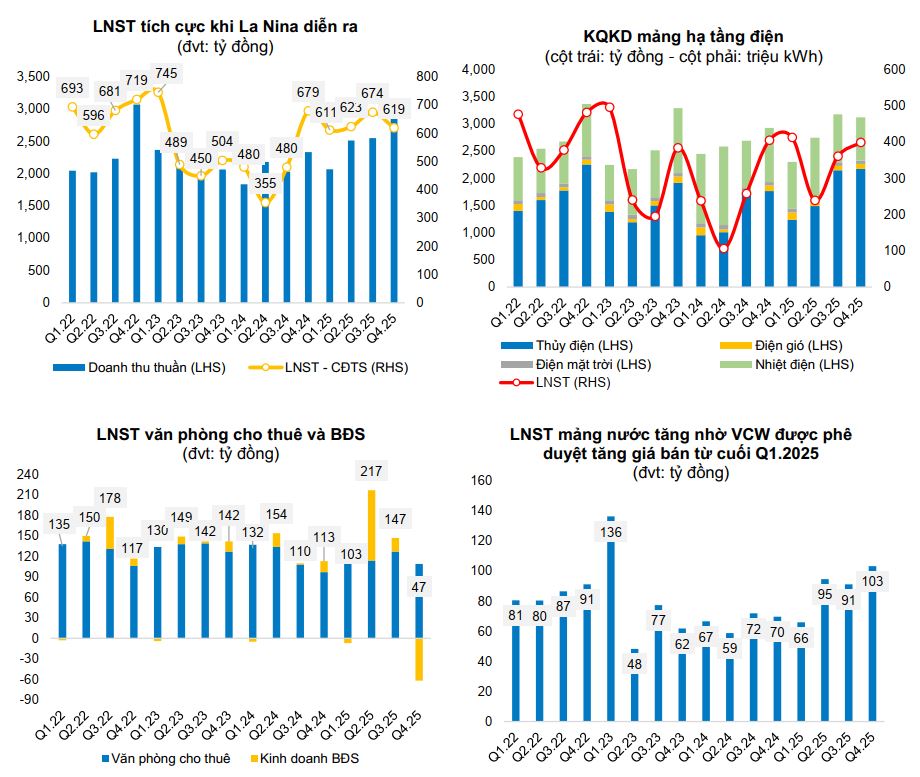

Tính chung cả năm 2025, REE ghi nhận doanh thu đạt 10,012 tỷ đồng (+19% y/y) và lợi nhuận sau thuế sau cổ đông thiểu số đạt 2,529 tỷ đồng (+27% y/y).

Động lực chính đến từ mảng hạ tầng điện với sản lượng thủy điện tăng mạnh 30% nhờ điều kiện thủy văn thuận lợi, đặc biệt tại khu vực miền Trung và miền Bắc.

Lợi nhuận từ mảng năng lượng đóng góp tới 1,412 tỷ đồng, tăng 40% so với cùng kỳ.

Bên cạnh đó, mảng nước sạch cũng là điểm sáng khi lợi nhuận tăng trưởng 33%, đạt 355 tỷ đồng nhờ tối ưu hóa chi phí vận hành và tác động tích cực từ việc tăng giá bán buôn tại Viwasupco (VCW).

Tuy nhiên, riêng quý 4/2025, lợi nhuận ròng của REE đạt 619 tỷ đồng, giảm khoảng 9% so với cùng kỳ năm trước. Nguyên nhân chủ yếu do chi phí dự phòng tại mảng Cơ điện lạnh (M&E) tăng thêm khoảng 90 tỷ đồng và mảng bất động sản gặp khó khăn tạm thời.

Cụ thể, tòa nhà e.town 6 mới đi vào vận hành nên phát sinh chi phí khấu hao lớn trong khi tỷ lệ lấp đầy hiện mới đạt khoảng 50% – 55%. Ngoài ra, mảng phát triển bất động sản ghi nhận lỗ ròng trong quý do dự án Light Square Thái Bình tiếp tục chậm trễ tiến độ bàn giao.

Triển vọng 2026: Động lực từ các dự án năng lượng mới và bất động sản

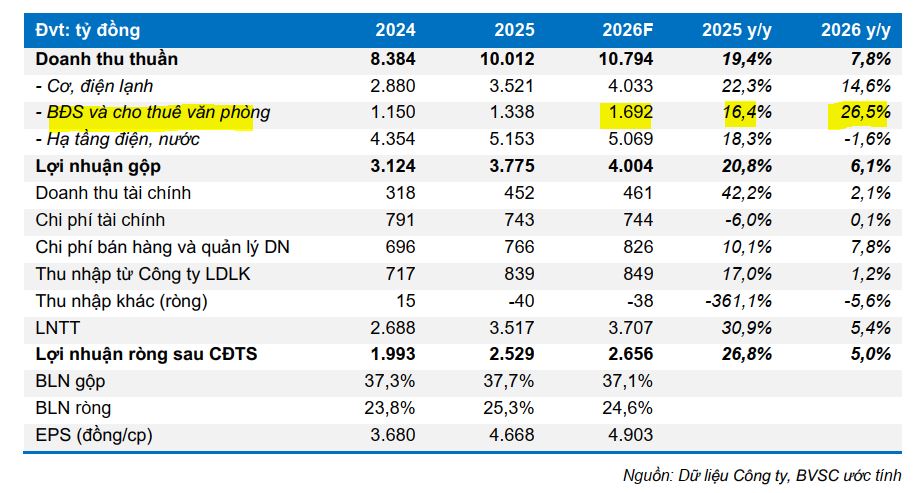

Bước sang năm 2026, các CTCK đều có cái nhìn lạc quan về triển vọng tăng trưởng dài hạn của REE dù tốc độ có thể chậm lại so với mức nền cao của năm 2025. BVSC dự báo lợi nhuận năm 2026 sẽ đạt mức 2,656 tỷ đồng (+5% y/y).

Điểm nhấn quan trọng nhất nằm ở mảng năng lượng tái tạo với dự án điện gió Duyên Hải (48 MW) dự kiến vận hành thương mại vào tháng 3/2026.

Ngoài ra, hai dự án điện gió gần bờ V1-3 (giai đoạn 2) và V1-5, V1-6 dự kiến sẽ khởi công trong quý 1 và kịp đóng điện vào quý 4/2026, tạo ra nguồn thu đáng kể cho giai đoạn tới.

REE: dự án điện gió Duyên Hải (48MW) đã hoàn thành lắp đặt 10 trụ tuabin gió tại vùng biển

Mảng cơ điện lạnh kỳ vọng sẽ khởi sắc trở lại với giá trị backlog cuối năm 2025 ước tính đạt từ 5,800 đến 6,800 tỷ đồng, chủ yếu đến từ các dự án hạ tầng lớn như sân bay Phú Quốc và Cát Bi.

Ở mảng bất động sản, việc tỷ lệ lấp đầy tại e.town 6 dần cải thiện và tiếp tục bàn giao tại The Light Square Thái Bình sẽ là yếu tố giúp doanh thu mảng này dự báo tăng trưởng 18% – 26% trong năm 2026.

So sánh quan điểm các CTCK về cổ phiếu REE

| Tiêu chí | BVSC (02/02/2026) | Vietcap (31/01/2026) | HSC (02/02/2026) | VNDirect (04/02/2026) |

| Khuyến nghị | OUTPERFORM | MUA | Tăng tỷ trọng | MUA (Theo dõi giá MT) |

| Giá mục tiêu | 75,400 đồng/cp | 78,200 đồng/cp | 74,000 đồng/cp | 76.600 đồng/cp |

| Dự phóng LNST 2026 | 2,656 tỷ đồng | 3,100 tỷ đồng | ~ 2,600 tỷ đồng | ~ 2.700 tỷ đồng |

| Đánh giá trọng yếu | Tài chính cực mạnh với 7,700 tỷ tiền mặt; dư địa M&A lớn. | Rủi ro giảm nhẹ dự báo do dự án Thái Bình chậm hơn kỳ vọng. | P/E trượt 12.3 lần thấp hơn bình quân quá khứ; định giá hấp dẫn. | LN ròng Q4 thấp hơn dự báo do chi phí dự phòng 90 tỷ. |

Sức khỏe tài chính: “Tiền tươi thóc thật”

REE hiện sở hữu cấu trúc tài chính lành mạnh bậc nhất ngành với gần 7,700 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn (chiếm gần 20% tổng tài sản).

Tỷ lệ Nợ/Vốn chủ sở hữu (D/E) duy trì ở mức an toàn 0.44 lần. Vị thế này không chỉ giúp REE hưởng lợi từ thu nhập lãi vay trong môi trường lãi suất cao mà còn là vũ khí quan trọng để công ty thực hiện các thương vụ M&A trong lĩnh vực năng lượng tái tạo – mảng chiến lược mang lại lợi nhuận ổn định trong dài hạn.