Phân tích Doanh Nghiệp

PC1: Lợi nhuận năm 2025 vượt nghìn tỷ và triển vọng bùng nổ 2026 từ “bộ ba” cốt lõi

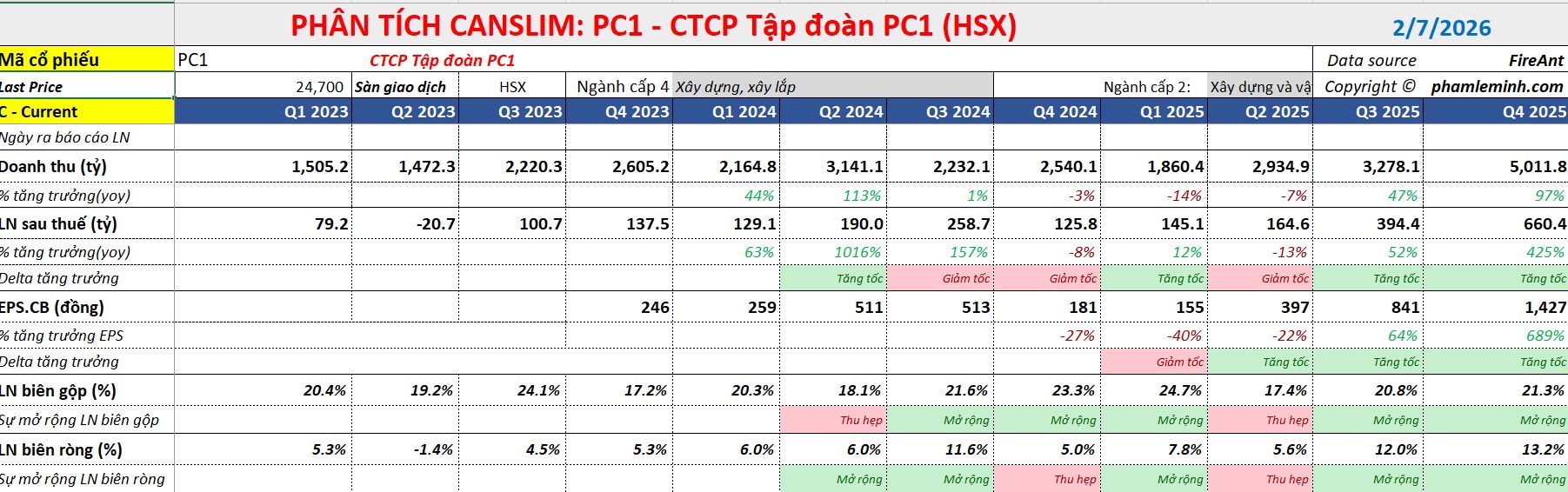

Tập đoàn PC1 (mã: PC1) vừa công bố báo cáo tài chính quý 4/2025 với những con số bùng nổ, khép lại một năm kinh doanh đại thắng khi lợi nhuận ròng lần đầu tiên trong lịch sử vượt mốc 1,000 tỷ đồng.

Kết quả này không chỉ vượt xa kế hoạch đề ra mà còn tạo nền tảng vững chắc cho sự tăng trưởng bứt phá trong năm 2026 nhờ sự cộng hưởng từ mảng xây lắp điện, bất động sản và khai thác niken.

Kết quả kinh doanh quý 4/2025: Lợi nhuận tăng vọt gấp 9 lần

Trong quý cuối năm 2025, PC1 ghi nhận doanh thu đạt 5,012 tỷ đồng, tăng gấp đôi so với cùng kỳ năm trước. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số báo cáo đạt 552 tỷ đồng, gấp tới 9.2 lần cùng kỳ.

Động lực chính đến từ mảng xây lắp điện khi doanh thu tăng trưởng 117% nhờ PC1 đẩy mạnh nghiệm thu các dự án trọng điểm quốc gia như đường dây 500kV Lào Cai – Vĩnh Yên và dự án cáp ngầm Côn Đảo.

Đặc biệt, biên lợi nhuận gộp mảng xây lắp đã chạm mức kỷ lục 15.9%, một con số hiếm thấy ở mảng thầu điện, cho thấy khả năng tối ưu hóa chi phí và quản trị dự án xuất sắc của tập đoàn.

Mảng bất động sản cũng đóng góp đáng kể khi PC1 bắt đầu bàn giao và ghi nhận doanh thu từ dự án Tháp Vàng (Gia Lâm, Hà Nội), mang về 779 tỷ đồng doanh thu so với mức không đáng kể của quý 4/2024.

Ngoài ra, việc thoái vốn khỏi công ty con chủ đầu tư dự án Vĩnh Hưng cũng mang lại khoản lãi tài chính khoảng 46-53 tỷ đồng, cộng hưởng với việc lỗ tỷ giá giảm mạnh đã giúp lợi nhuận ròng bứt phá ngoạn mục.

Triển vọng 2026: Động lực từ năng lượng tái tạo và niken

Nhìn sang năm 2026, các CTCK nhận thấy tiềm năng điều chỉnh tăng dự báo lợi nhuận dựa trên ba trụ cột chính.

Thứ nhất là mảng xây lắp điện tiếp tục hưởng lợi từ Quy hoạch điện VIII với lượng backlog lớn và năng lực thi công EPC các dự án năng lượng tái tạo trong và ngoài nước.

Thứ hai là dự án Tháp Vàng sẽ tiếp tục bàn giao phần còn lại trong năm 2026, đảm bảo nguồn thu ổn định cho mảng bất động sản.

Thứ ba là mảng khai khoáng niken kỳ vọng sẽ phục hồi mạnh mẽ về sản lượng và giá bán trung bình có xu hướng tăng cao hơn, giúp bù đắp cho sự sụt giảm tạm thời trong năm 2025.

Bên cạnh đó, mảng năng lượng sẽ đón nhận thêm công suất từ hai nhà máy thủy điện Bảo Lạc A và Thượng Hà dự kiến phát điện vào quý 4/2026.

Với vị thế tài chính dồi dào khi lượng tiền mặt và tiền gửi tăng 60% lên hơn 5,200 tỷ đồng, PC1 đang sở hữu nguồn lực lớn để đầu tư vào các dự án khu công nghiệp (như NHIZ giai đoạn 2) và các dự án điện gió mới tại Quảng Trị, Philippines.

So sánh khuyến nghị và giá mục tiêu của các CTCK

| Công ty chứng khoán | Khuyến nghị | Giá mục tiêu (VND/cp) | Tiềm năng tăng giá |

| SBBS (02/02/2026) | MUA | 31,400 | +29.8% |

| Vietcap (02/02/2026) | MUA | 27,000 | +11.5% |

| VNDirect (02/02/2026) | MUA | 26,500 | Đang xem xét tăng giá mục tiêu |

| ACBS (10/11/2025) | MUA | 32,800 | +35% |

Mặc dù định giá P/E hiện tại có thể không còn quá rẻ sau nhịp tăng giá vừa qua, nhưng chất lượng lợi nhuận của PC1 đang cải thiện rõ rệt.

Sự chuyển dịch từ một nhà thầu xây lắp thuần túy sang một tập đoàn đa ngành có nguồn thu từ vận hành (điện, KCN, niken) giúp PC1 giảm bớt rủi ro chu kỳ và duy trì tăng trưởng EPS cao trong giai đoạn 2025-2027.

Elibook Team cho rằng PC1 đang có tính chất của cổ phiếu tăng trưởng với mẫu hình CODE 33. Theo đó, tăng trưởng doanh thu tăng tốc từ -7% lên +47% và +97% yoy.

Trong cùng thời gian, tăng trưởng lợi nhuận tăng tốc từ -13% lên +52% và +425% yoy. Biên lợi nhuận ròng mở rộng từ 5.6% lên 13.2%.