Phân tích Doanh Nghiệp

TV2: Lợi nhuận quý 4 bứt phá mạnh mẽ, kỳ vọng bùng nổ từ các dự án năng lượng trọng điểm

-

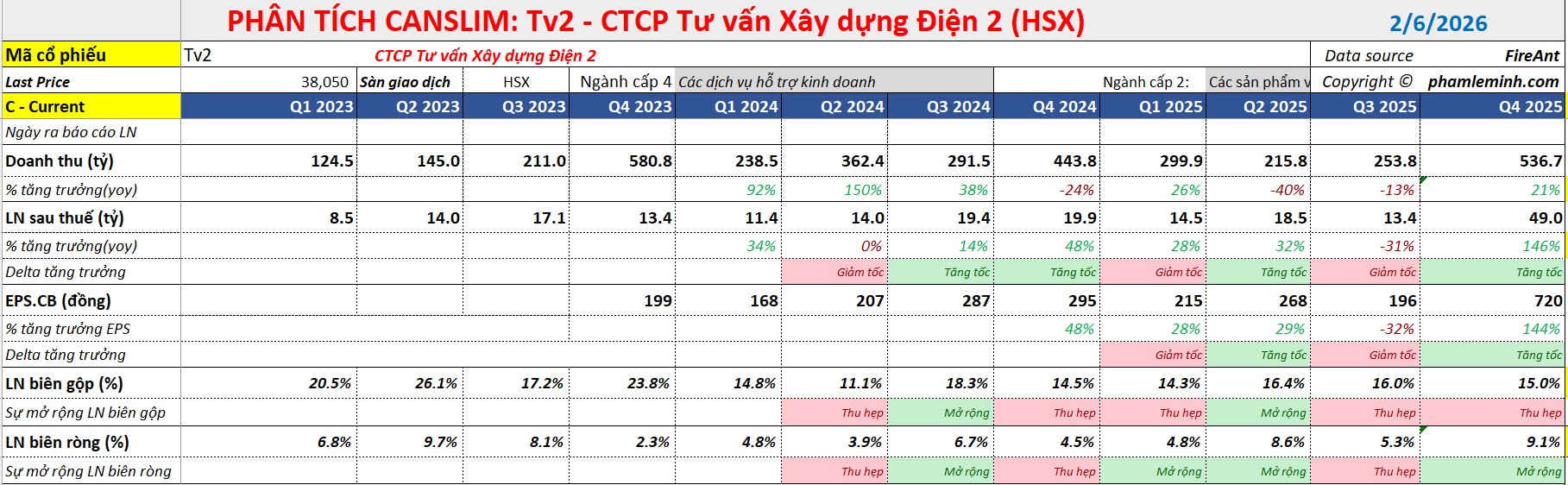

Kết quả quý 4/2025: Doanh thu thuần đạt 537 tỷ đồng (+21% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 49 tỷ đồng (+77% YoY), nhờ mảng tư vấn, EPC, O&M tăng trưởng và thu nhập khác ròng gấp nhiều lần.

- Cả năm 2025: Lợi nhuận ròng khoảng 94–95 tỷ đồng (+24–26% YoY), hoàn thành 139% kế hoạch; biên lợi nhuận gộp mở rộng, chi phí SG&A được kiểm soát, lợi nhuận từ công ty liên kết tăng mạnh.

-

Triển vọng 2026: TV2 đặt mục tiêu doanh thu hợp nhất 2,700 tỷ đồng (gấp đôi 2025), nhờ các dự án trọng điểm như nhiệt điện Ô Môn 4, điện sinh khối Yên Bái – Tuyên Quang, điện gió Tân Thuận 3; mảng O&M dự kiến đóng góp ổn định ~600 tỷ đồng/năm.

Công ty Cổ phần Tư vấn Xây dựng Điện 2 (mã cổ phiếu: TV2) vừa công bố kết quả kinh doanh quý 4/2025 với những con số vô cùng ấn tượng, khẳng định sự phục hồi mạnh mẽ trong hoạt động kinh doanh cốt lõi và khả năng tối ưu hóa dòng tiền hiệu quả.

Theo báo cáo phân tích mới nhất từ Vietcap, TV2 đã khép lại năm 2025 với mức lợi nhuận vượt xa các dự báo trước đó, tạo tiền đề vững chắc cho lộ trình tăng trưởng trong năm 2026.

Kết quả kinh doanh quý 4/2025: Lợi nhuận tăng trưởng 77% nhờ đa nguồn thu

Trong quý cuối cùng của năm 2025, TV2 ghi nhận doanh thu thuần đạt 537 tỷ đồng, tăng 21% so với cùng kỳ năm trước. Động lực tăng trưởng chủ yếu đến từ sự bứt phá của mảng tư vấn, EPC (Thiết kế – Thu mua – Xây dựng) và O&M (Vận hành và Bảo trì).

Điểm nhấn đáng chú ý nhất trong báo cáo tài chính quý này là lợi nhuận sau thuế của cổ đông công ty mẹ đạt 49 tỷ đồng, tăng trưởng tới 77% so với quý 4/2024.

Bên cạnh sự cải thiện từ hoạt động kinh doanh chính, mức tăng trưởng đột biến này còn được thúc đẩy bởi khoản thu nhập khác ròng tăng gấp 6.6 lần so với cùng kỳ, góp phần làm dày thêm biên lợi nhuận cho doanh nghiệp.

Điểm nhấn tài chính quan trọng nhất là khoản tiền đặt cọc từ khách hàng tăng đột biến 900 tỷ đồng so với quý 3, tín hiệu cho thấy các dự án lớn đã chính thức được khởi động.

Tổng kết năm 2025: Hoàn thành 139% kế hoạch lợi nhuận dự báo

Lũy kế cả năm 2025, mặc dù doanh thu thuần đạt 1,300 tỷ đồng, giảm nhẹ 2% so với năm 2024, nhưng lợi nhuận ròng của TV2 lại ghi nhận mức tăng trưởng 24%, đạt 94 tỷ đồng. Con số này đã hoàn thành tới 139% dự báo cả năm của Vietcap.

Sự “ngược dòng” giữa doanh thu và lợi nhuận đến từ việc biên lợi nhuận gộp được mở rộng lên mức 15.3%, cùng với việc kiểm soát chi phí bán hàng và quản lý doanh nghiệp (SG&A) hiệu quả hơn kỳ vọng ban đầu.

Đồng thời, lợi nhuận chia sẻ từ các công ty liên kết tăng mạnh gấp 6.6 lần và thu nhập khác ròng tăng 11 lần đã bù đắp hoàn toàn cho sự sụt giảm nhẹ của doanh thu mảng tư vấn và EPC.

TV2: Lợi nhuận quý 3 tăng mạnh 42% so với cùng kỳ nhờ lợi nhuận từ công ty liên kết.

Triển vọng 2026: Vị thế dẫn đầu trong chuỗi giá trị ngành điện

Nhìn sang năm 2026, Vietcap giữ quan điểm lạc quan và không có sự thay đổi đáng kể đối với dự báo lợi nhuận cho TV2. Mặc dù doanh thu từ mảng tư vấn và EPC có thể đối mặt với một số thách thức về tiến độ triển khai chung của ngành, nhưng kỳ vọng vào việc tiết giảm chi phí quản lý và sự gia tăng của thu nhập tài chính sẽ là “bệ đỡ” quan trọng cho lợi nhuận.

TV2 hiện vẫn là đơn vị tư vấn điện hàng đầu Việt Nam, đóng vai trò then chốt trong việc triển khai các dự án theo Quy hoạch điện VIII, đặc biệt là các dự án đường dây truyền tải 500kV và các dự án năng lượng tái tạo quy mô lớn.

Theo nhận định từ VCBS, Công ty Cổ phần Tư vấn Xây dựng Điện 2 (TV2) đang chính thức bước vào một chu kỳ tăng trưởng mạnh mẽ sau giai đoạn tạo đáy về khối lượng công việc tồn đọng trong những năm qua. kết quả kinh doanh năm 2025 của doanh nghiệp đã cho thấy những tín hiệu hồi phục đầu tiên với lợi nhuận sau thuế đạt 95.4 tỷ đồng, tăng trưởng 26% so với cùng kỳ.

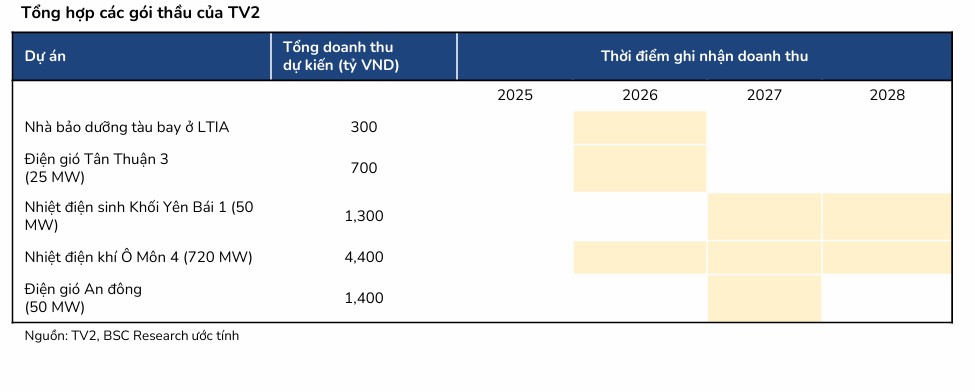

Đây là bước đệm quan trọng để TV2 tiến tới kế hoạch bùng nổ trong năm 2026 với mục tiêu doanh thu hợp nhất đạt 2,700 tỷ đồng, gấp đôi so với thực hiện của năm trước. Sự tự tin này đến từ danh mục các hợp đồng xây lắp điện lớn đang được triển khai đồng loạt, đặc biệt là dự án nhiệt điện Ô Môn 4 có quy mô hơn 1,100 MW đã chính thức khởi công từ tháng 8 năm 2025.

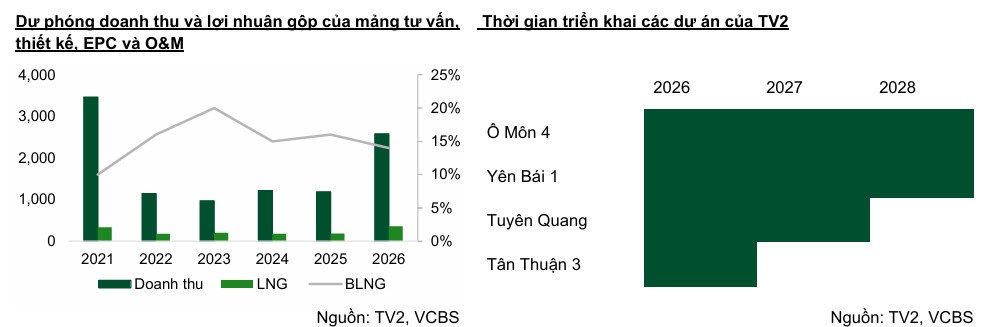

Triển vọng đột phá của TV2 trong giai đoạn 2026-2028 dựa trên ba trụ cột chính là các dự án xây lắp trọng điểm, mảng vận hành bảo trì và tiềm năng từ điện hạt nhân.

Bên cạnh dự án Ô Môn 4 chiếm tỷ trọng lớn trong gói thầu xây lắp, doanh nghiệp còn đang đẩy mạnh các dự án điện sinh khối tại Yên Bái và Tuyên Quang cùng dự án điện gió Tân Thuận 3 với thời gian hoàn thành dự kiến ngay trong năm 2026. Song song đó, mảng quản lý vận hành các nhà máy điện tiếp tục duy trì đà tăng trưởng hai chữ số, dự kiến đóng góp khoảng 600 tỷ đồng doanh thu ổn định cho doanh nghiệp mỗi năm.

Đặc biệt, việc Chính phủ tái khởi động nghiên cứu điện hạt nhân mở ra cơ hội lớn cho TV2 tham gia sâu hơn vào các báo cáo nghiên cứu khả thi giá trị cao cho dự án điện hạt nhân Ninh Thuận 1 và 2.

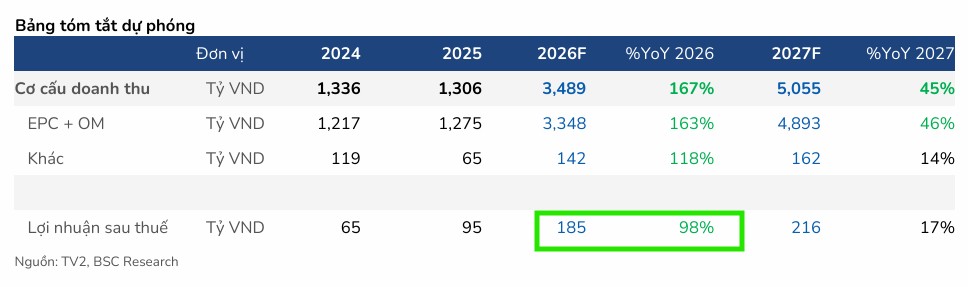

BSC nhận định năm 2026 sẽ là năm chuyển mình của TV2 với dự phóng doanh thu đạt 3.489 tỷ đồng (tăng 199%) và lợi nhuận ròng đạt 185 tỷ đồng (tăng 98%).

Động lực chính đến từ gói thầu EPC của dự án Nhiệt điện Ô Môn 4 đã khởi công từ tháng 8/2025 và dự kiến bắt đầu ghi nhận doanh thu từ nửa cuối năm 2026.

Với khối lượng công việc tư vấn thiết kế ước tính cho năm 2026 lên tới 8,100 tỷ đồng, cao gấp 6 lần năm 2025, TV2 đang nắm giữ một lượng backlog khổng lồ.

Bên cạnh đó, mảng O&M sẽ được bổ sung nguồn thu từ dự án điện gió Monsoon Lào (600 MW) với ước tính đóng góp 65 tỷ đồng doanh thu mỗi năm. Trong dài hạn, các chính sách từ Quy hoạch điện VIII sửa đổi và ưu tiên sử dụng nhà thầu nội địa với tỷ lệ nội địa hóa tối thiểu 60% sẽ củng cố thêm vị thế dẫn đầu của TV2.

Dự kiến trong quý 1/2026, TV2 sẽ tham gia đấu thầu tại hai đại dự án nhiệt điện là LNG Ô Môn 2 và LNG Cà Ná 2. Việc giành được các hợp đồng này không chỉ giúp công ty củng cố vị thế dẫn đầu mà còn tạo ra sự bứt phá mạnh mẽ về khối lượng công việc (backlog) cho cả giai đoạn 2026–2030, bên cạnh dự án Ô Môn 4 hiện hữu.

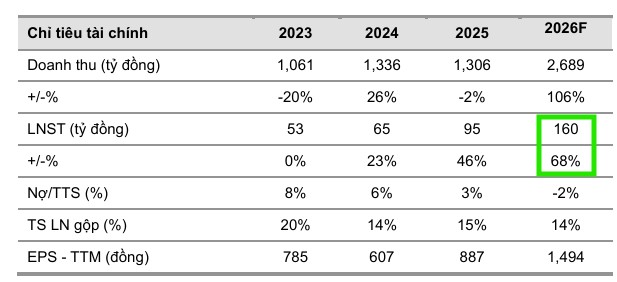

Trong khi đó, VCBS kỳ vọng LNST năm 2026 tăng trưởng 68%, đạt 160 tỷ đồng.

Trong khi đó, VCBS kỳ vọng LNST năm 2026 tăng trưởng 68%, đạt 160 tỷ đồng.

Khuyến nghị đầu tư: Tiềm năng tăng trưởng từ giá trị cốt lõi

Với nền tảng tài chính lành mạnh và năng lực triển khai dự án đã được khẳng định, cổ phiếu TV2 hiện đang được Vietcap khuyến nghị MUA với giá mục tiêu là 43,900 đồng/cổ phiếu. Định giá này dựa trên kỳ vọng vào sự phục hồi của dòng vốn đầu tư công vào hạ tầng điện và khả năng trúng thầu các hợp đồng EPC lớn trong giai đoạn 2026-2027.

Sự gia tăng lợi nhuận từ các công ty liên kết và mảng O&M với biên lợi nhuận cao sẽ tiếp tục là nguồn thu nhập ổn định cho công ty trong tương lai.

TV2: Tăng tốc từ 2026 nhờ dự án Nhiệt Điện Ô Môn IV và Quy Hoạch Điện 8

Dựa trên những chuyển biến tích cực về năng lực triển khai dự án và sức khỏe tài chính lành mạnh với tỷ lệ nợ vay thấp, VCBS (06.02.2026) đã điều chỉnh tăng giá mục tiêu của TV2 lên 45,500 đồng một cổ phiếu, tương đương mức sinh lời kỳ vọng 21% so với thị giá hiện tại.

Dù cổ phiếu đã có nhịp tăng ngắn hạn nhưng với chu kỳ tăng trưởng lợi nhuận được dự báo kéo dài đến năm 2029, TV2 vẫn là một lựa chọn đầu tư hấp dẫn cho mục tiêu trung và dài hạn trong lĩnh vực hạ tầng năng lượng tại Việt Nam.

BSC (6.2.2026) đưa ra mức giá mục tiêu cho năm 2026 là 41,700 đồng/cổ phiếu. Tuy nhiên, do giá cổ phiếu đã có nhịp tăng trưởng tốt thời gian qua, BSC thay đổi khuyến nghị từ MUA sang NẮM GIỮ với tiềm năng tăng giá khoảng 11%.

Bảng so sánh quan điểm các CTCK về TV2

| Tiêu chí | Vietcap (3.2.2026) | BSC (6.2.2026) | VCBS (6.2.2026) |

| Khuyến nghị | MUA | NẮM GIỮ | MUA |

| Giá mục tiêu | 43,900 VND | 41,700 VND | 45,500 VND |

| Dự phóng LNST 2026 | Giữ quan điểm lạc quan (chưa thay đổi đáng kể) | 185 tỷ đồng (+98% YoY) | 160 tỷ đồng (+68% YoY) |

| Động lực tăng trưởng chính | Phục hồi đầu tư công hạ tầng điện, năng lực tư vấn hàng đầu và thu nhập từ liên kết. | Siêu dự án Ô Môn 4 khởi công; backlog tư vấn thiết kế 8,100 tỷ đồng (gấp 6 lần 2025). | Chu kỳ bùng nổ sau giai đoạn tạo đáy; dự án Ô Môn 4, điện sinh khối và tiềm năng điện hạt nhân. |

| Điểm nhấn mới | Hiệu quả từ việc tiết giảm chi phí quản lý và thu nhập tài chính làm “bệ đỡ”. | Tiền đặt cọc khách hàng tăng đột biến 900 tỷ đồng; tham gia đấu thầu LNG Cà Ná 2 và Ô Môn 2. | Tái khởi động nghiên cứu điện hạt nhân Ninh Thuận; mảng O&M đóng góp 600 tỷ doanh thu/năm. |

| Đánh giá rủi ro | Thách thức về tiến độ triển khai chung của ngành điện. | Rủi ro tỷ giá (35% gói thầu bằng VND) và biên lợi nhuận mảng LNG mới mẻ. | Cổ phiếu đã có nhịp tăng ngắn hạn (dẫn đến hạ mức khuyến nghị so với các bên khác). |