Phân tích Doanh Nghiệp

DGW: Lợi nhuận kinh doanh cốt lõi bùng nổ và triển vọng bứt phá năm 2026

-

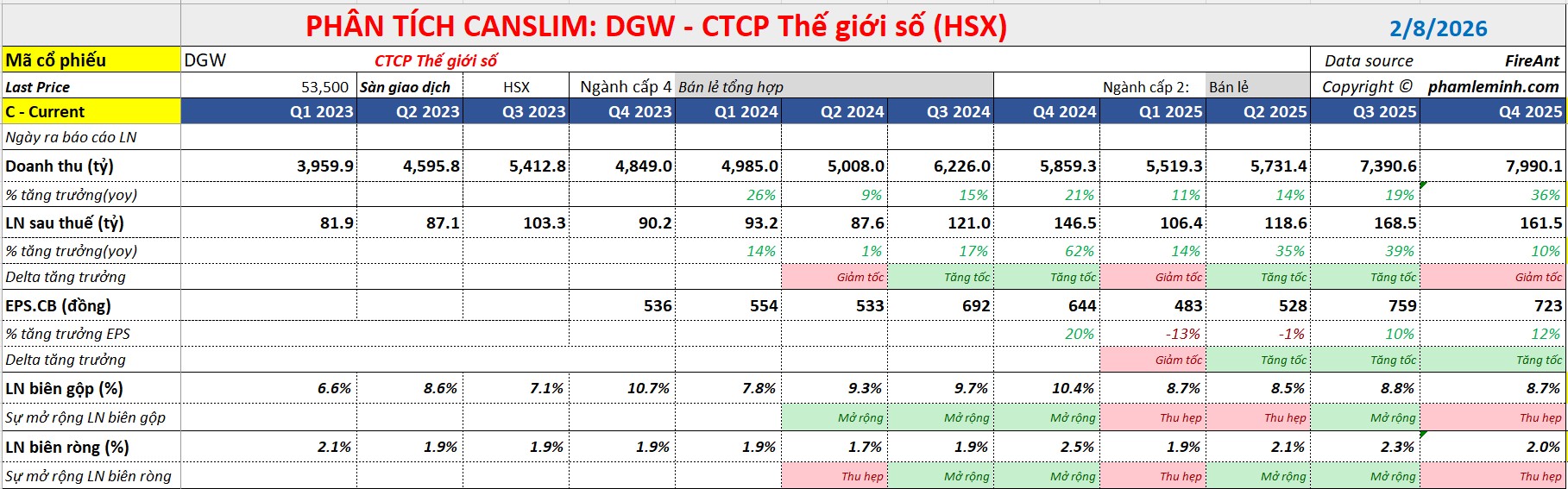

Kết quả quý 4/2025: Doanh thu thuần đạt 7,990 tỷ đồng (+36% YoY, vượt 24% dự báo HSC); lợi nhuận thuần 160 tỷ đồng (+14% YoY). Nếu loại trừ khoản dự phòng chứng khoán, lợi nhuận cốt lõi đạt 232 tỷ đồng (+66% YoY).

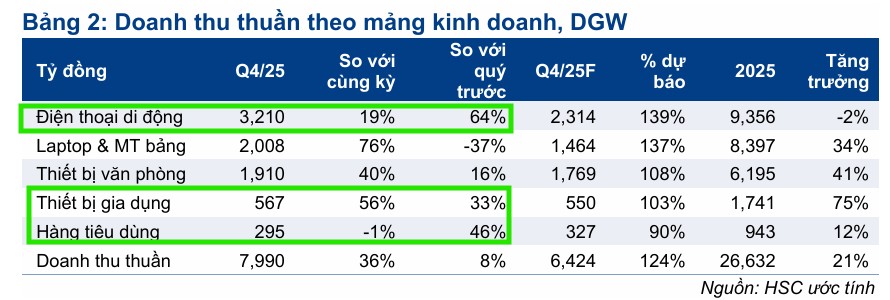

- Động lực tăng trưởng: Laptop & tablet tăng 76% nhờ làn sóng thiết bị tích hợp AI; thiết bị văn phòng đạt 1,910 tỷ đồng (+40%), trong đó mảng server tăng 79%; điện thoại di động vẫn chiếm 40% doanh thu, tăng 19% nhờ iPhone 17.

-

Triển vọng 2026: DGW đặt mục tiêu doanh thu 31,500 tỷ đồng (+18% YoY), lợi nhuận sau thuế 660 tỷ đồng (+20% YoY), nhờ mở rộng thiết bị gia dụng (+50% mỗi quý) và hưởng lợi từ xu hướng chuyển đổi số, AI; cổ phiếu đang giao dịch ở mức P/E dự phóng 15.8x, thấp hơn trung bình lịch sử.

Công ty Cổ phần Thế giới số (Digiworld – mã cổ phiếu: DGW) vừa công bố kết quả kinh doanh quý 4/2025 với những con số đầy ấn tượng, vượt xa các kịch bản dự báo trước đó của giới phân tích.

Theo báo cáo mới nhất từ HSC, DGW không chỉ ghi nhận sự tăng trưởng đồng nhất ở tất cả các mảng kinh doanh chính mà còn cho thấy khả năng thích ứng linh hoạt với các xu hướng công nghệ mới như AI và chuyển đổi số doanh nghiệp.

Kết quả kinh doanh quý 4/2025: Doanh thu kỷ lục vượt kỳ vọng

Trong quý 4/2025, doanh thu thuần của DGW đạt 7,990 tỷ đồng, tăng trưởng mạnh mẽ 36% so với cùng kỳ năm trước và cao hơn 24% so với dự báo của HSC. Lợi nhuận thuần đạt 160 tỷ đồng, tăng 14% so với cùng kỳ.

Đáng chú ý, nếu loại trừ khoản trích lập dự phòng giảm giá chứng khoán không thường xuyên trị giá 91 tỷ đồng từ danh mục đầu tư vào các cổ phiếu như HPG, TCB và VPB, lợi nhuận thuần từ hoạt động kinh doanh cốt lõi của công ty đạt tới 232 tỷ đồng, tương ứng mức tăng trưởng bùng nổ 66% so với cùng kỳ.

Sự bứt phá này đến từ sự thăng hoa của tất cả các mảng kinh doanh trọng yếu. Mảng máy tính xách tay và máy tính bảng dẫn đầu về tốc độ tăng trưởng với doanh thu 2,008 tỷ đồng, tăng 76% nhờ làn sóng nâng cấp các dòng laptop tích hợp AI và chu kỳ thay thế thiết bị của người dùng.

Mảng thiết bị văn phòng cũng xác lập kỷ lục mới với 1,910 tỷ đồng doanh thu, tăng 40%, trong đó phân khúc máy chủ (Server) tăng tới 79% do nhu cầu đầu tư mạnh mẽ vào các trung tâm dữ liệu của doanh nghiệp.

Mảng điện thoại di động vẫn giữ vị thế đóng góp lớn nhất (40% tổng doanh thu) với 3.210 tỷ đồng, tăng 19% nhờ sức hút từ dòng iPhone 17.

Triển vọng 2026: Động lực từ AI và Thiết bị gia dụng

Nhìn sang năm 2026, HSC duy trì quan điểm lạc quan về triển vọng tăng trưởng của DGW khi các xu hướng công nghệ tiếp tục đi vào chiều sâu. Mảng thiết bị văn phòng được kỳ vọng sẽ là “ngôi sao” tăng trưởng mới khi trào lưu chuyển đổi số tại Việt Nam vẫn đang trong giai đoạn tăng tốc.

Việc tối ưu hóa chi phí vận hành và quảng cáo đã giúp tỷ suất EBIT mở rộng lên 3.6%, cho thấy hiệu quả quản lý ngày càng được nâng cao.

Mảng thiết bị gia dụng cũng hứa hẹn đóng góp nhiều hơn vào lợi nhuận khi duy trì được đà tăng trưởng trên 50% mỗi quý nhờ việc mở rộng danh mục sản phẩm và kênh phân phối.

Công ty đã công bố kế hoạch kinh doanh năm 2026 với những mục tiêu tăng trưởng hai chữ số:

-

Doanh thu mục tiêu: 31,500 tỷ đồng (tăng 18% so với năm 2025).

-

Lợi nhuận sau thuế: 660 tỷ đồng (tăng 20% so với năm 2025).

Kế hoạch này dựa trên triển vọng tích cực từ mảng laptop tích hợp AI và sự mở rộng mạnh mẽ của ngành hàng thiết bị gia dụng.

DGW: Chuyển dịch động lực tăng trưởng sang mảng thiết bị văn phòng và gia dụng

“Lướt sóng” cổ phiếu lớn để tối ưu dòng tiền, tạm lỗ 90 tỷ đồng có đáng lo?

Trong buổi gặp gỡ nhà đầu tư ngày 3/2/2026, ban lãnh đạo Công ty Cổ phần Thế Giới Số (Digiworld – Mã: DGW) đã có những chia sẻ thẳng thắn về khoản đầu tư tài chính bất ngờ phát sinh trong quý 4/2025. Dù danh mục đang ghi nhận mức lỗ tạm thời, doanh nghiệp vẫn tự tin vào chiến lược linh hoạt này cũng như kế hoạch tăng trưởng đầy tham vọng cho năm 2026.

Báo cáo tài chính quý 4/2025 của Digiworld gây chú ý khi xuất hiện khoản mục đầu tư chứng khoán trị giá hơn 772 tỷ đồng, một danh mục hoàn toàn mới phát sinh trong kỳ. Thay vì gửi tiết kiệm truyền thống, DGW đã chọn phân bổ nguồn vốn vào các cổ phiếu có thanh khoản cao thuộc nhóm ngân hàng và thép.

Cụ thể, “khẩu vị” của nhà phân phối ICT hàng đầu Việt Nam tập trung vào 3 mã lớn:

-

Techcombank (TCB): Khoản đầu tư lớn nhất với 286 tỷ đồng.

-

Hòa Phát (HPG): 227 tỷ đồng.

-

VPBank (VPB): Gần 78 tỷ đồng.

-

Các cổ phiếu khác: Tổng giá trị hơn 180 tỷ đồng.

Tính đến thời điểm cuối năm 2025, do biến động thị trường, danh mục này ghi nhận mức trích lập dự phòng giảm giá hơn 90 tỷ đồng. Trong đó, riêng khoản đầu tư vào TCB đang tạm lỗ khoảng 52 tỷ đồng.

Giải đáp thắc mắc của cổ đông về việc “mang tiền đi đánh chứng”, lãnh đạo Digiworld khẳng định đây là chiến lược nhằm tận dụng dòng tiền nhàn rỗi trong bối cảnh lãi suất huy động duy trì ở mức thấp.

Việc chọn các cổ phiếu đầu ngành (Bluechip) giúp đảm bảo tính thanh khoản, cho phép doanh nghiệp dễ dàng chuyển đổi thành tiền mặt khi cần thiết cho hoạt động kinh doanh cốt lõi.

Ban lãnh đạo nhấn mạnh rằng khoản lỗ 90 tỷ đồng hiện tại chỉ mang tính tạm thời và là con số hạch toán trên sổ sách tại một thời điểm. DGW vẫn ưu tiên kiểm soát chi phí vốn và tối ưu dòng tiền, đặc biệt là khi mặt bằng lãi suất có dấu hiệu biến động trở lại trong năm 2026.

DGW: động lực tăng trưởng đến từ mảng thiết bị gia dụng và thiết bị văn phòng

Định giá và Khuyến nghị đầu tư

Hiện tại, cổ phiếu DGW đang giao dịch ở mức P/E dự phóng 12 tháng tới là 15.8 lần, thấp hơn đáng kể so với mức bình quân lịch sử là 18 lần.

HSC nhận thấy tiềm năng kết quả kinh doanh thực tế trong năm 2026 sẽ cao hơn dự báo hiện tại và đang xem xét điều chỉnh tăng giá mục tiêu từ mức 51,700 đồng/cổ phiếu.

Với nền tảng tài chính vững chắc và vị thế nhà phân phối hàng đầu, DGW vẫn là lựa chọn ưu tiên cho các nhà đầu tư muốn đón đầu sự phục hồi của sức mua hàng công nghệ và xu hướng cá nhân hóa thiết bị AI.