Phân tích Doanh Nghiệp

SIP: “Viên ngọc” từ mảng tiện ích và triển vọng phục hồi năm 2026

-

Kết quả 2025: Lợi nhuận sau thuế đạt mức cao nhờ mảng tiện ích khu công nghiệp (điện, nước, xử lý rác thải) tăng trưởng ổn định, dù mảng cho thuê đất KCN chững lại.

- Động lực kinh doanh: Doanh thu tiện ích chiếm tỷ trọng lớn, tạo nguồn thu bền vững; SIP duy trì quỹ đất KCN dồi dào, sẵn sàng khai thác khi nhu cầu phục hồi.

-

Triển vọng 2026: Kỳ vọng bứt phá nhờ phục hồi mảng cho thuê đất KCN, kết hợp với lợi thế tiện ích sẵn có, giúp SIP duy trì tăng trưởng dài hạn và củng cố vị thế trong ngành khu công nghiệp.

Công ty Cổ phần Đầu tư Sài Gòn VRG (mã cổ phiếu: SIP) vừa khép lại năm 2025 với kết quả kinh doanh tăng trưởng ổn định, khẳng định vị thế là một trong những doanh nghiệp sở hữu hạ tầng khu công nghiệp (KCN) và dịch vụ tiện ích hàng đầu tại khu vực phía Nam.

Dù đối mặt với sự chững lại nhất định trong hoạt động cho thuê đất mới vào nửa cuối năm, SIP vẫn ghi điểm nhờ dòng tiền bền vững và sự đóng góp mới từ mảng bất động sản nhà ở.

Kết quả kinh doanh năm 2025: Tăng trưởng từ nội lực cốt lõi

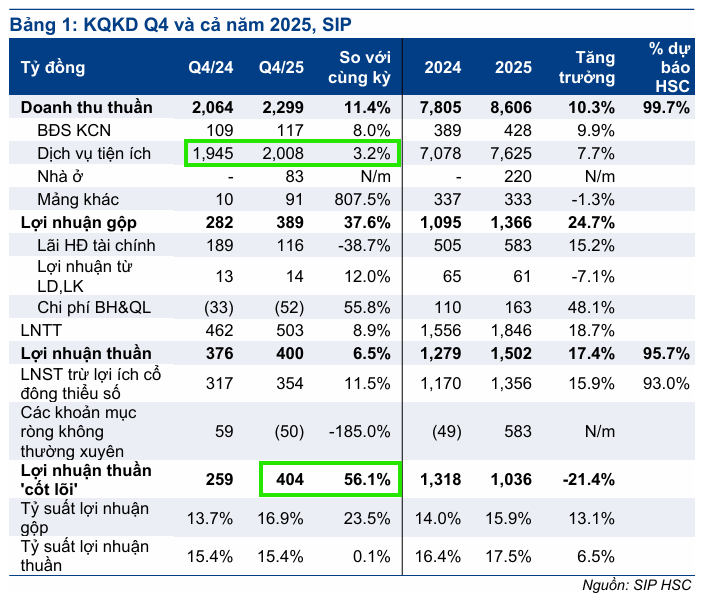

KQKD Q4/2025 vừa được công bố của SIP cho thấy lợi nhuận thuần tăng trưởng vững chắc và ổn định lên 400 tỷ đồng (tăng 6.5% so với cùng kỳ và tăng 4.8% so với quý trước) trên doanh thu 2,300 tỷ đồng (tăng 11.4% so với cùng kỳ và tăng 3% so với quý trước).

Kết thúc năm 2025, SIP đạt doanh thu thuần hơn 8,600 tỷ đồng và lợi nhuận sau thuế đạt 1,502 tỷ đồng, lần lượt tăng 10% và 17% so với năm 2024.

Theo báo cáo từ HSC và Vietcap, kết quả này hoàn thành sát sao các dự báo nhờ ba trụ cột chính.

Đầu tiên là mảng cung cấp điện, nước và dịch vụ tiện ích – vốn là “con gà đẻ trứng vàng” của SIP – đóng góp tới hơn 7,600 tỷ đồng doanh thu.

Dù sản lượng điện phân phối giảm nhẹ do một số doanh nghiệp thu hẹp sản xuất, nhưng giá bán bình quân tăng đã giúp duy trì biên lợi nhuận ổn định.

Thứ hai, mảng cho thuê đất KCN vẫn đóng góp đều đặn thông qua phương pháp hạch toán phân bổ hàng năm.

Cuối cùng, một điểm sáng mới là dự án Phước Đông New City Giai đoạn 2 đã bàn giao hơn 150-200 căn nhà phố, mang về 220 tỷ đồng doanh thu với biên lợi nhuận gộp lên tới 61%.

SIP: Lợi Nhuận Cốt Lõi Quý 3 Ổn Định, bàn giao hơn 100 căn tại dự án KDC Phước Đông

Triển vọng 2026: Đợi nhịp hồi phục của dòng vốn FDI

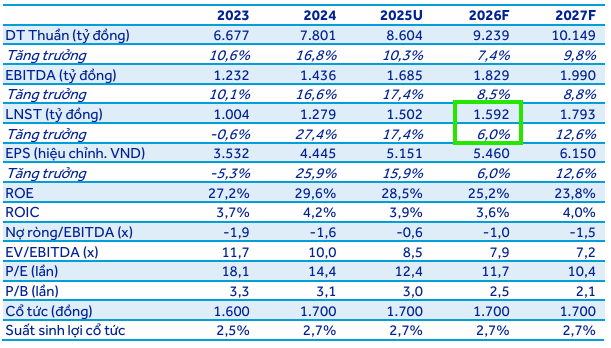

Bước sang năm 2026, các tổ chức tài chính như ACBS và Vietcap dự phóng lợi nhuận của SIP sẽ tiếp tục tăng trưởng nhẹ từ 4% đến 6%. Cụ thể, ACBS giữ nguyên dự phóng năm 2026 với doanh thu ước đạt 9,239 tỷ đồng (+7% yoy) và LNST ước đạt 1,592 tỷ đồng (+6% yoy).

Động lực lớn nhất được kỳ vọng đến từ sự phục hồi của hoạt động cho thuê đất KCN.

Ban lãnh đạo SIP cho biết các cuộc đàm phán với khách thuê đang diễn ra tích cực hơn trong bối cảnh Chính phủ đẩy mạnh thu hút các dự án FDI công nghệ cao như bán dẫn và trí tuệ nhân tạo.

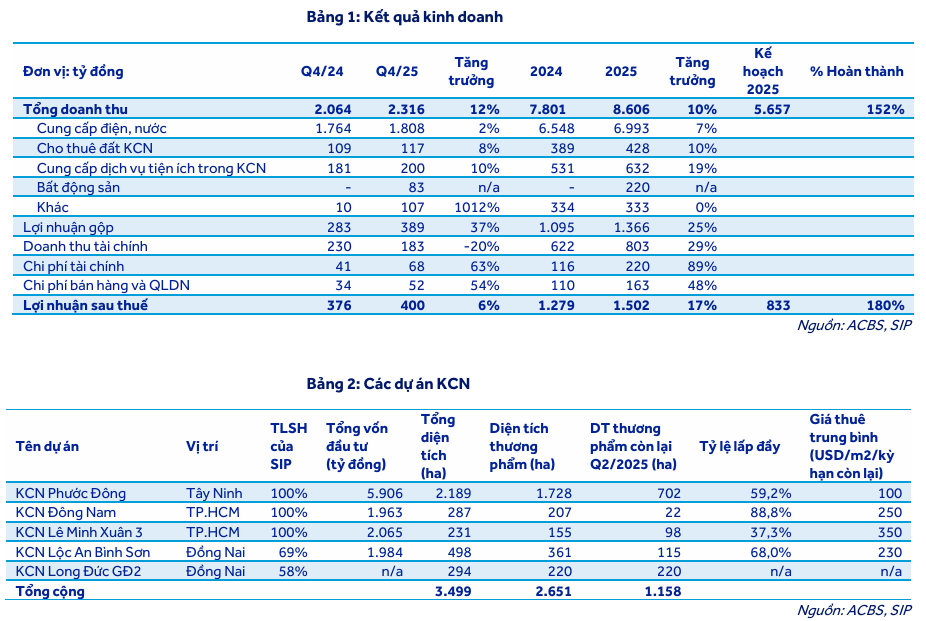

SIP hiện sở hữu quỹ đất thương phẩm còn lại rất lớn, đặc biệt là tại KCN Phước Đông (Tây Ninh) và KCN Lê Minh Xuân 3 (TP.HCM).

Lợi thế của SIP không chỉ nằm ở quỹ đất tại các vị trí chiến lược mà còn ở hệ sinh thái dịch vụ hoàn chỉnh, từ hạ tầng điện nước đến khu đô thị dịch vụ đi kèm. Đây là yếu tố quan trọng giúp SIP duy trì sức cạnh tranh khi khách hàng quốc tế ngày càng ưu tiên các khu công nghiệp có tiêu chuẩn vận hành cao và tiện ích đồng bộ.

Định giá và khuyến nghị

Dù có sự đồng thuận về nền tảng cơ bản vững chắc, các công ty chứng khoán có những điều chỉnh nhẹ về giá mục tiêu dựa trên tiến độ cho thuê thực tế:

| Tổ chức | Khuyến nghị | Giá mục tiêu (VND) | Luận điểm chính |

| HSC (3.2.2026) | Mua vào | 86,000 | Định giá thấp so với RNAV; rủi ro thấp nhờ mảng tiện ích bền vững. |

| ACBS (5.2.2026) | Khả quan | 72,500 | Hạ nhẹ mục tiêu do tiến độ cho thuê cuối năm 2025 chậm và tiền mặt giảm. |

| Vietcap (31.1.2026) | Theo dõi | – | Kết quả phù hợp kỳ vọng; kỳ vọng mảng nhà ở tiếp tục bàn giao trong 2026. |

HSC gọi SIP là “viên ngọc chưa tỏa sáng” vì cho rằng thị trường đang định giá thấp danh mục tài sản của công ty. Trong khi đó, ACBS thận trọng hơn khi điều chỉnh giảm giá mục tiêu 6% do tiến độ cho thuê gần đây chưa đạt dự phóng, nhưng vẫn đánh giá tích cực về khả năng sinh lời trong dài hạn.