Phân tích Doanh Nghiệp

Hòa Phát (HPG): Bước vào chu kỳ tăng trưởng mới nhờ động lực từ Dung Quất 2

-

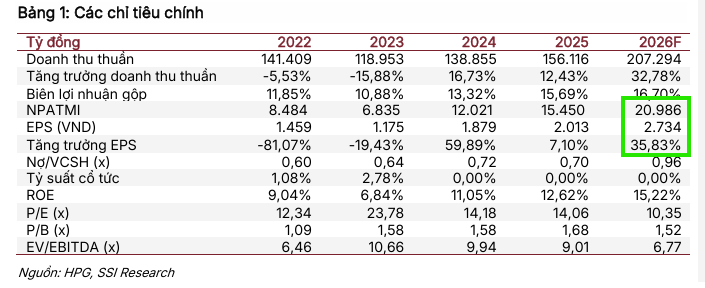

Kết quả quý 4/2025: Doanh thu đạt 46,100 tỷ đồng (+34% YoY), lợi nhuận sau thuế 3,900 tỷ đồng (+38% YoY); sản lượng thép thô tăng mạnh lên 3.2 triệu tấn, đặc biệt HRC tăng 148% nhờ Dung Quất 2. Tuy nhiên, biên lợi nhuận ròng giảm xuống 7.2% do chi phí đầu vào và khấu hao cao.

- Triển vọng 2026: Dung Quất 2 vận hành cả năm, nâng công suất HRC lên 9 triệu tấn; SSI dự báo doanh thu vượt 200 nghìn tỷ đồng (+33% YoY), lợi nhuận sau thuế khoảng 21 nghìn tỷ đồng (+35% YoY). Chính sách thuế chống bán phá giá HRC từ Trung Quốc và xu hướng giảm giá quặng sắt, than cốc hỗ trợ biên lợi nhuận gộp lên 16.9%.

-

Định giá & khuyến nghị: Các CTCK (SSI, BSC, MBS) đồng loạt khuyến nghị MUA, giá mục tiêu dao động 32,200–35,000 đồng/cp, tiềm năng tăng giá từ 17–30%; động lực chính đến từ Dung Quất 2, chính sách bảo hộ và nhu cầu hạ tầng – bất động sản phục hồi.

Tập đoàn Hòa Phát vừa công bố kết quả kinh doanh quý 4/2025 với những chuyển biến quan trọng về mặt công suất, tạo tiền đề cho một năm 2026 đầy bứt phá. Dù phải đối mặt với áp lực từ chi phí nguyên liệu và sự cạnh tranh gay gắt của hàng nhập khẩu, “vua thép” đang dần khẳng định vị thế khi hoàn tất các giai đoạn chiến lược của siêu dự án Dung Quất 2, hứa hẹn một chu kỳ tăng trưởng mạnh mẽ về cả doanh thu lẫn lợi nhuận trong tương lai gần.

Triển vọng 2026: Đòn bẩy từ công suất và chính sách bảo hộ

Năm 2026 được kỳ vọng là năm bản lề khi Dung Quất 2 vận hành trọn vẹn cả năm, nâng tổng công suất HRC của Hòa Phát lên mức 9 triệu tấn. SSI dự báo doanh thu của tập đoàn có thể vượt ngưỡng 200 nghìn tỷ đồng, tăng 33% và lợi nhuận sau thuế có thể đạt khoảng 21 nghìn tỷ đồng, tăng 35% so với năm 2025.

Động lực này không chỉ đến từ quy mô mà còn từ triển vọng chính sách, khi các biện pháp thuế chống bán phá giá và chống lẩn tránh đối với HRC nhập khẩu từ Trung Quốc dự kiến có hiệu lực đầy đủ, tạo ra rào cản bảo vệ thị trường nội địa.

BSC cũng có quan điểm đồng thuận về việc giá bán HRC sẽ được cải thiện từ quý 2/2026 sau khi các chính sách thuế được thông qua. Ngoài ra, xu hướng giảm giá của các nguyên liệu đầu vào như quặng sắt và than cốc do tình trạng dư cung toàn cầu có thể giúp Hòa Phát cải thiện biên lợi nhuận gộp lên mức 16.9%.

Với vị thế dẫn đầu, Hòa Phát đang tận dụng tốt nhu cầu từ đầu tư hạ tầng và sự phục hồi của thị trường bất động sản để duy trì đà tăng trưởng sản lượng thép xây dựng.

Cập nhật ngành thép 2025 – 2026

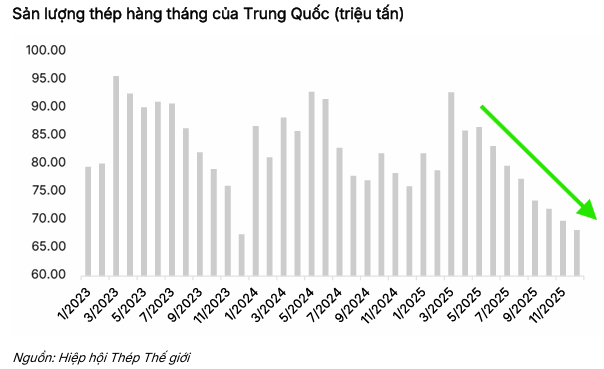

Năm 2025, sản lượng thép thô toàn cầu giảm 2%, đạt 1.8 tỷ tấn. Trung Quốc tiếp tục dẫn đầu sản lượng (960 triệu tấn) nhưng ghi nhận mức giảm 4.4% do nhu cầu nội địa yếu, với chuỗi giảm liên tiếp 8 tháng chạm đáy kể từ cuối 2023. Ngược lại, Ấn Độ bứt phá với mức tăng 10.4%, đạt 164 triệu tấn.

Về chính sách, tiêu điểm là cuộc điều tra chống lẩn tránh thuế với HRC khổ rộng từ tháng 10/2025. Việc áp thuế bổ sung này kỳ vọng sẽ giảm áp lực hàng nhập khẩu giá rẻ, hỗ trợ trực tiếp cho các doanh nghiệp nội địa.

Dù đối mặt với các cuộc điều tra xuất khẩu, các nhà sản xuất Việt Nam đang chủ động ứng phó bằng cách ưu tiên thị trường trong nước và đa dạng hóa đối tác để giảm thiểu tác động.

Kết quả quý 4/2025: Sản lượng tăng mạnh nhưng biên lợi nhuận thu hẹp

Trong quý cuối cùng của năm 2025, Hòa Phát đạt doanh thu thuần hơn 46,100 tỷ đồng, tăng gần 34% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt khoảng 3,900 tỷ đồng, tăng 38% so với quý 4/2024 nhưng giảm nhẹ so với quý trước đó.

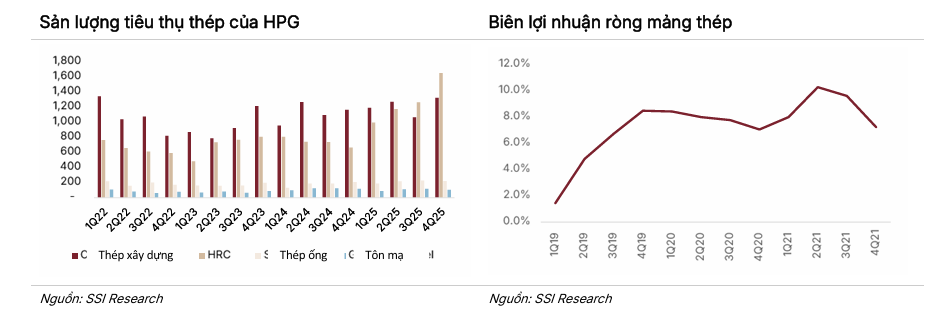

Điểm nhấn lớn nhất nằm ở mảng thép khi sản lượng tiêu thụ thép thô vọt lên 3.2 triệu tấn, đặc biệt là thép cuộn cán nóng (HRC) tăng trưởng tới 148% nhờ sự đóng góp mới từ nhà máy Dung Quất 2.

Tuy nhiên, lợi nhuận thực tế thấp hơn kỳ vọng của một số tổ chức tài chính do biên lợi nhuận ròng mảng thép giảm xuống còn 7.2%.

Nguyên nhân chính được xác định là do giá quặng sắt và than cốc đầu vào tăng, chi phí khấu hao lớn khi đưa nhà máy mới vào vận hành, cùng với việc doanh nghiệp tăng chiết khấu bán hàng để ưu tiên chiếm lĩnh thị phần HRC trong giai đoạn đầu.

Bên cạnh đó, các mảng nông nghiệp và bất động sản vẫn duy trì đóng góp ổn định, giúp đa dạng hóa nguồn thu cho tập đoàn.

Định giá và cơ hội cho nhà đầu tư dài hạn

Trên thị trường chứng khoán, HPG tiếp tục là lựa chọn hàng đầu trong ngành thép nhờ triển vọng tăng trưởng rõ rệt.

SSI (9.2.2026) duy trì khuyến nghị mua với giá mục tiêu 35,000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 30%, dựa trên mức định giá P/E dự phóng 10.4x – một con số khá hấp dẫn khi doanh nghiệp bước vào giai đoạn gặt hái thành quả từ đầu tư lớn.

Trong khi đó, BSC (6.2.2026) đưa ra giá mục tiêu 32,200 đồng/cổ phiếu, phản ánh kỳ vọng vào điểm rơi lợi nhuận sẽ bắt đầu từ giữa năm 2026.

Bảng so sánh quan điểm về HPG năm 2026

| Tiêu chí | SSI (09/02/2026) | BSC (06/02/2026) | MBS (25.1.2026) |

| Giá mục tiêu | 35,000 VNĐ | 32,200 VNĐ | 33,500 VNĐ |

| Khuyến nghị | MUA (Tiềm năng +30%) | MUA (Tiềm năng +17%) | MUA/KHẢ QUAN |

| Lợi nhuận ròng | 21,000 tỷ đồng (+35% YoY) | 20,126 tỷ đồng (+30% YoY) | 22,200 tỷ đồng (+39% YoY) |

| Động lực chính | Dung Quất 2 chạy cả năm; Thuế chống bán phá giá HRC bảo vệ thị trường nội địa. | Việt Nam áp thuế chống lẩn tránh HRC khổ rộng; Giá nguyên liệu đầu vào giảm. | Đầu tư công (Đường sắt tốc độ cao/Metro); Thị trường BĐS phục hồi; Sản lượng HRC tăng 50%. |

| Dự báo giá bán | Thép xây dựng +4%, HRC +1% nhờ nhu cầu tốt và hàng rào bảo hộ. | Giá HRC trung bình 528 USD/tấn (+3%) nhờ áp thuế vào tháng 3/2026. | Giá thép xây dựng phục hồi 7%, giá HRC cải thiện 6% so với 2025. |

| Biên lợi nhuận | Kỳ vọng cải thiện nhẹ nhờ tỷ lệ vận hành công suất cao. | Dự báo đạt 16.9% (điểm rơi lợi nhuận vào Quý 2/2026). | Dự báo đạt khoảng 16.5% nhờ áp lực thép Trung Quốc hạ nhiệt. |