Phân tích Doanh Nghiệp

DXG: Áp lực chi phí ngắn hạn và kỳ vọng từ dự án The Privé

Tập đoàn Đất Xanh vừa khép lại quý 4/2025 với những số liệu tài chính đầy biến động. Mặc dù ghi nhận những tín hiệu khởi sắc về dòng tiền từ người mua trả tiền trước và sự cải thiện đáng kể trong biên lợi nhuận gộp, lợi nhuận ròng cuối cùng lại chịu áp lực nặng nề từ chi phí vận hành tăng vọt, gây nên những ý kiến đa chiều từ các tổ chức tài chính lớn.

Kết quả kinh doanh quý 4/2025: Lợi nhuận chạm đáy do chi phí phình to

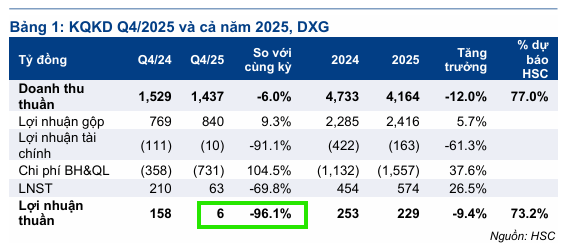

Trong quý 4/2025, Đất Xanh ghi nhận doanh thu thuần đạt hơn 1,400 tỷ đồng, giảm khoảng 10% so với cùng kỳ năm trước. Tuy nhiên, điểm gây bất ngờ nhất là lợi nhuận sau thuế của cổ đông công ty mẹ chỉ vỏn vẹn 6 tỷ đồng, bốc hơi 96% so với quý 4/2024.

Theo Vietcap và VNDirect, nguyên nhân trọng yếu dẫn đến sự sụt giảm này không nằm ở hoạt động bán hàng mà ở chi phí bán hàng và quản lý doanh nghiệp (SG&A) tăng vọt tới 87%, đạt 731 tỷ đồng.

Sự gia tăng chi phí này chủ yếu đến từ các chiến dịch marketing rầm rộ, chi phí môi giới tăng cao và việc đẩy mạnh tuyển dụng nhân sự trở lại để chuẩn bị cho chu kỳ mới.

Ngoài ra, việc trích lập dự phòng và khoản giảm trừ doanh thu liên quan đến việc hoàn trả tiền đặt cọc tại dự án Gem Sky World (do chậm tiến độ pháp lý) cũng bào mòn đáng kể lợi nhuận trong quý.

Tính chung cả năm 2025, lợi nhuận sau thuế cổ đông công ty mẹ đạt 229 tỷ đồng, giảm 11% so với năm 2024 và chỉ hoàn thành khoảng 62% kế hoạch của ban lãnh đạo.

Điểm sáng từ biên lợi nhuận và sức khỏe tài chính

Dù lợi nhuận ròng thấp, biên lợi nhuận gộp của DXG trong quý 4 lại có sự cải thiện rất mạnh mẽ, đạt mức 58.4%. Đây là kết quả của việc bàn giao các sản phẩm thấp tầng có biên lợi nhuận cao tại Gem Sky World và các dự án thuộc Regal Group.

Bên cạnh đó, mảng dịch vụ môi giới cũng ghi nhận doanh thu 477 tỷ đồng, tăng gần 32% so với cùng kỳ, phản ánh sự phục hồi chung của thị trường bất động sản.

Về cấu trúc tài chính, Đất Xanh đã có những bước tiến tích cực khi tỷ lệ nợ vay ròng trên vốn chủ sở hữu giảm xuống còn 0.2x, thấp hơn nhiều so với trung bình ngành.

Việc huy động thành công 1,700 tỷ đồng qua phát hành riêng lẻ trong quý 4 đã giúp doanh nghiệp củng cố bảng cân đối kế toán, tạo dư địa tài chính vững chắc để triển khai các dự án trọng điểm trong năm tới.

Triển vọng 2026: Động lực từ “át chủ bài” The Privé

Triển vọng năm 2026 của Đất Xanh đang đặt trọn niềm tin vào dự án The Privé tại TP.HCM. Đây là dự án có quy mô khoảng 3,200 căn hộ và đang ghi nhận tốc độ bán hàng rất ấn tượng.

Khoản mục người mua trả tiền trước của DXG đã tăng mạnh lên 6,200 tỷ đồng trong quý 4/2025 (gấp hơn 5 lần cùng kỳ), cho thấy dòng tiền từ khách hàng tại dự án này đang đổ về rất tích cực.

Dự kiến trong năm 2026, khi dự án The Privé tiếp tục mở bán các block tiếp theo với giá bán được kỳ vọng cao hơn giai đoạn đầu khoảng 5%, DXG sẽ có nguồn thu dồi dào để bù đắp cho sự thiếu hụt từ các dự án cũ.

Tuy nhiên, các tổ chức như Vietcap và HSC vẫn duy trì thái độ thận trọng và đang xem xét lại dự báo lợi nhuận cũng như giá mục tiêu cho năm 2026 do biên lợi nhuận ròng hiện tại đang thấp hơn kỳ vọng và rủi ro chi phí SG&A vẫn duy trì ở mức cao trong quá trình mở rộng trở lại.

Hiện HSC (8.2.2026) đang đưa ra khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 18,400 đồng/cổ phiếu.