Phân tích Doanh Nghiệp

DCM: Hưởng lợi kép từ giá khí thấp và chính sách thuế mới

- Kết quả kinh doanh 2025: Lợi nhuận ròng đạt mức cao nhờ giá khí giảm mạnh, giúp chi phí đầu vào thấp hơn, đồng thời doanh thu từ phân bón duy trì ổn định.

- Chính sách hỗ trợ: Nghị định thuế mới giảm gánh nặng thuế suất, tạo lợi thế cạnh tranh cho DCM so với các doanh nghiệp cùng ngành, đặc biệt trong bối cảnh thị trường phân bón biến động.

- Triển vọng 2026: DCM kỳ vọng duy trì tăng trưởng nhờ hưởng lợi kép từ giá khí thấp và ưu đãi thuế, đồng thời mở rộng thị trường xuất khẩu để củng cố vị thế trong khu vực. Vietcap và VCBS dự phóng LNST năm 2026 tăng +24% đạt gần 2,400 tỷ đồng.

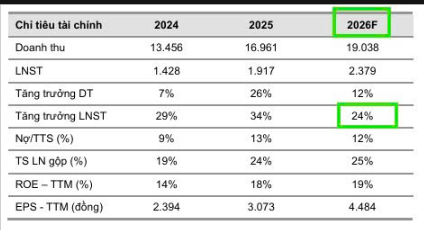

Dựa trên báo cáo chiến lược từ VCBS, cổ phiếu DCM (Công ty Cổ phần Phân bón Dầu khí Cà Mau) đang đứng trước triển vọng tăng trưởng đầy hứa hẹn trong năm 2026. Sau một năm 2025 bùng nổ với lợi nhuận sau thuế đạt gần 1,900 tỷ đồng, tăng 34% so với năm trước, doanh nghiệp này tiếp tục được kỳ vọng sẽ duy trì đà bứt phá nhờ sự cộng hưởng của các yếu tố kinh tế vĩ mô và chính sách nội địa thuận lợi.

VCBS đưa ra khuyến nghị Mua với giá mục tiêu là 45,467 đồng/cổ phiếu, tương ứng với mức sinh lời kỳ vọng 16.7%.

Động lực từ chi phí đầu vào và giá bán thế giới

Điểm nhấn quan trọng nhất trong luận điểm đầu tư của VCBS là sự sụt giảm của chi phí khí đầu vào. Theo dự báo từ các tổ chức tài chính hàng đầu như Goldman Sachs và J.P. Morgan, giá dầu Brent trong năm 2026 sẽ dao động quanh vùng 55 – 65 USD/thùng, thấp hơn so với mặt bằng giá trước đó.

Do giá khí đầu vào của DCM liên thông trực tiếp với giá dầu, diễn biến này giúp doanh nghiệp tối ưu hóa biên lợi nhuận gộp, dự kiến sẽ tăng lên mức 25% trong năm 2026.

Song song với chi phí thấp, môi trường giá bán urê toàn cầu dự báo vẫn duy trì ở mức cao, đặc biệt là trong nửa đầu năm 2026. Nhu cầu nhập khẩu khổng lồ từ Ấn Độ cùng với các biện pháp hạn chế xuất khẩu từ Trung Quốc đối với các loại phân bón gốc lân (như DAP, MAP) đến tháng 8/2026 sẽ tạo ra rào cản nguồn cung, giữ cho giá phân bón khó giảm sâu.

Thêm vào đó, chi phí sản xuất urê tại các khu vực khác trên thế giới đang tăng lên do giá khí tự nhiên có xu hướng hồi phục, vô hình trung lại tạo ra lợi thế cạnh tranh về chi phí cho các doanh nghiệp Việt Nam có nguồn khí ổn định.

Thị trường nội địa và cú hích từ Luật Thuế giá trị gia tăng

Tại thị trường trong nước, triển vọng tiêu thụ nửa đầu năm 2026 được đánh giá tích cực nhờ mùa vụ Đông Xuân.

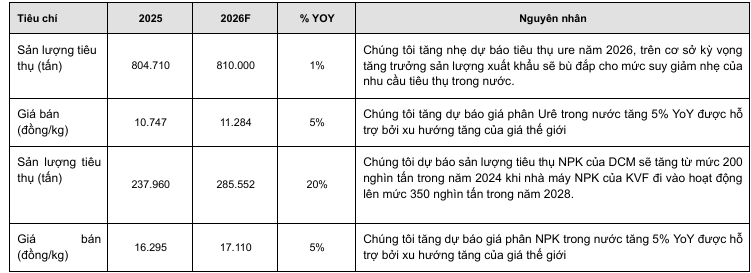

VCBS dự báo sản lượng tiêu thụ urê của DCM sẽ tăng nhẹ lên 810,000 tấn, trong khi mảng NPK được kỳ vọng tăng trưởng đột phá 20% nhờ đóng góp từ nhà máy KVF.

Việc Quốc hội thông qua mức thuế GTGT 5% đối với mặt hàng phân bón là một bước ngoặt quan trọng, giúp DCM được khấu trừ thuế đầu vào thay vì phải hạch toán vào chi phí sản xuất như trước đây, từ đó tăng cường sức cạnh tranh trực tiếp với các mặt hàng nhập khẩu giá rẻ.

Định giá và khuyến nghị

VCBS dự báo doanh thu thuần của DCM năm 2026 sẽ đạt mức 19,038 tỷ đồng và lợi nhuận sau thuế đạt 2,379 tỷ đồng, tăng trưởng 24% so với năm 2025.

Với mức EPS dự phóng lên tới 4,484 đồng, chỉ số ROE duy trì ở mức cao 19% và cơ cấu nợ vay thấp (chỉ chiếm 12% tổng tài sản), sức khỏe tài chính của Đạm Cà Mau được đánh giá là cực kỳ bền vững.

So sánh quan điểm các CTCK về cổ phiếu DCM cho năm 2026

| Tiêu chí | Vietcap (30/1/2026) | ACBS (3/2/2026) | HSC (2/2/2026) | VCBS (5/2/2026) |

| Khuyến nghị | MUA | KHẢ QUAN | MUA | MUA |

| Giá mục tiêu | 41,600 VND | 43,150 VND | 47,800 VND | 45,467 VND |

| Dự phóng LNST 2026 | 2,400 tỷ (+23%) | 2,080 tỷ (+8.5%) | ~2,100 tỷ | 2,379 tỷ (+24%) |

| Giá khí đầu vào | Dự báo giảm theo giá dầu thế giới | Duy trì mức thấp, hỗ trợ biên lợi nhuận | Chi phí khí giảm là động lực chính | Giảm mạnh (dựa trên giá dầu 55-65 USD/thùng) |

| Giá bán Urê | Hưởng lợi từ chu kỳ giá hàng hóa cao | Dự báo điều chỉnh nhẹ về 420 USD/tấn | Duy trì ổn định ở mức cao | Neo cao trong nửa đầu năm nhờ nhu cầu từ Ấn Độ |

| Động lực chính | Quỹ KHCN 2025 làm “bộ đệm” tài chính | Luật hoàn thuế VAT 5%, phục hồi tiêu thụ tại Brazil/Ấn Độ | Áp dụng thuế VAT 5%, tối ưu chi phí vận hành | Thuế VAT 5%, sản lượng NPK tăng trưởng 20% |

| Rủi ro lưu ý | Chi phí quản lý doanh nghiệp tăng | Giá bán có thể giảm nhẹ 1% do cung thế giới tăng | Chi phí trích lập quỹ KHCN ngoài dự tính | Cạnh tranh từ hàng nhập khẩu khi Trung Quốc mở lại xuất khẩu |