Phân tích Doanh Nghiệp

POW: Lợi nhuận 2025 bùng nổ nhưng “áp lực ngược” từ siêu dự án NT3&4 trong năm 2026

-

Kết quả 2025: Doanh thu đạt 34,000 tỷ đồng (+23% YoY), lợi nhuận sau thuế 3,800 tỷ đồng (+46% YoY) – mức cao kỷ lục, nhờ sản lượng điện tăng mạnh từ khí và than, cùng giá bán điện cải thiện.

- Thách thức 2026: Siêu dự án Nhơn Trạch 3 & 4 (1,500 MW) bắt đầu vận hành thử, tạo áp lực lớn về chi phí khấu hao và lãi vay; sản lượng điện khí có thể biến động do nguồn cung LNG chưa ổn định.

-

Triển vọng dài hạn: POW kỳ vọng duy trì tăng trưởng nhờ danh mục đa dạng (khí, than, thủy điện, năng lượng tái tạo), cùng với lợi thế quỹ đất và vị thế doanh nghiệp điện hàng đầu Việt Nam; các CTCK khuyến nghị MUA/OUTPERFORM, giá mục tiêu quanh 16,500–18,000 đồng/cp

Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power – POW) đã khép lại năm 2025 với những con số tài chính cực kỳ ấn tượng, vượt xa mọi dự phóng.

Tuy nhiên, năm 2026 đang mở ra với một kịch bản trái chiều khi ngân hàng phải đối mặt với “gánh nặng” chi phí từ việc vận hành thương mại các nhà máy điện khí mới.

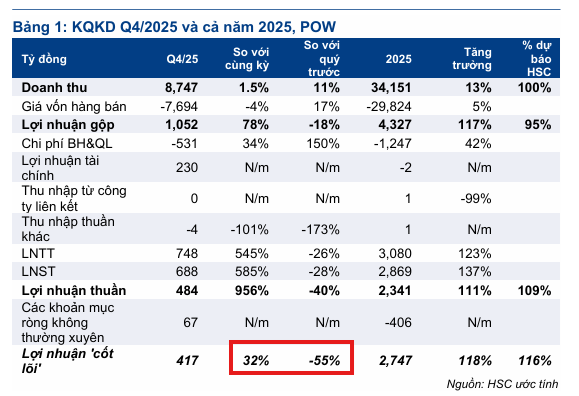

Quý 4/2025: Lợi nhuận tăng gấp 11 lần nhờ “cứu cánh” thủy điện và Qc

Kết quả kinh doanh quý 4/2025 của POW ghi nhận sự bứt phá ngoạn mục với lợi nhuận sau thuế đạt 688 tỷ đồng, tăng trưởng tới 588% so với cùng kỳ.

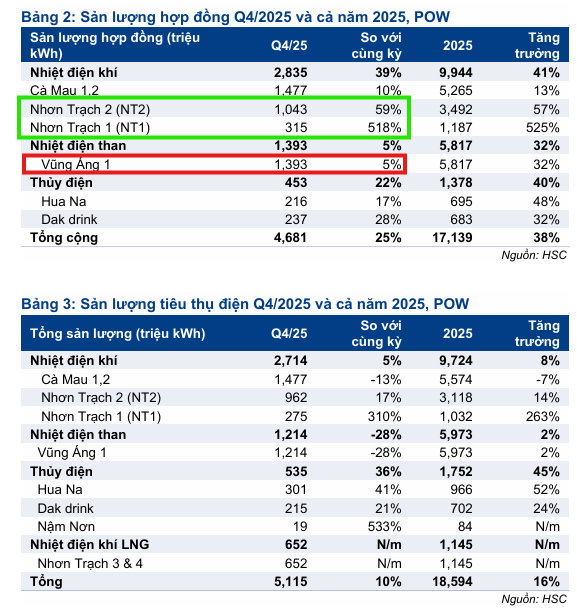

Điểm đáng chú ý là sự dịch chuyển trong cơ cấu nguồn phát. Trong khi sản lượng nhiệt điện than tại Vũng Áng 1 sụt giảm do nhu cầu hệ thống thấp, mảng thủy điện (Đắkdrinh, Hủa Na) lại bùng nổ với mức tăng 36% nhờ điều kiện thủy văn thuận lợi.

Đặc biệt, biên lãi gộp của POW đã mở rộng mạnh mẽ từ 7% lên 12%.

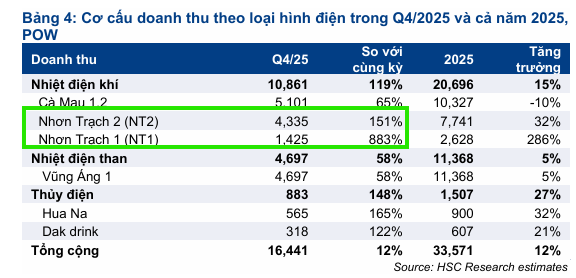

Theo VNDirect và HSC, yếu tố then chốt nằm ở việc sản lượng hợp đồng (Qc) được phân bổ cao hơn cho các nhà máy điện khí như Nhơn Trạch 1 và Nhơn Trạch 2 (lần lượt tăng 518% và 59%).

Việc Qc cao giúp giá bán điện bình quân cải thiện đáng kể, bù đắp cho việc sản lượng thực phát có phần sụt giảm.

Thêm vào đó, thu nhập tài chính từ lãi tiền gửi và cổ tức từ các công ty con thủy điện cũng đóng góp một phần không nhỏ vào lợi nhuận thuần “cốt lõi” của doanh nghiệp.

Triển vọng 2026: Doanh thu “phình to” nhưng lợi nhuận “co lại”

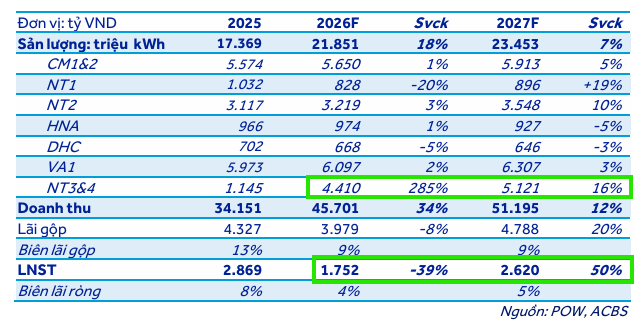

Bước sang năm 2026, POW dự kiến sẽ đưa các nhà máy Nhơn Trạch 3 & 4 (NT3&4) vào vận hành thương mại. Đây là một bước ngoặt về quy mô khi giúp tổng sản lượng điện dự phóng đạt 21.8 tỷ kWh, tăng 18% so với năm 2025.

Doanh thu theo đó có thể chạm mốc 45,701 tỷ đồng, tăng trưởng tới 34%. Tuy nhiên, ACBS cảnh báo rằng lợi nhuận sau thuế có thể sụt giảm khoảng 39% do “chi phí hấp thụ” ban đầu quá lớn.

Nguyên nhân chính dẫn đến sự sụt giảm này là các chi phí lãi vay, khấu hao và chi phí quản lý từ dự án NT3&4 bắt đầu được hạch toán vào báo cáo kết quả kinh doanh, trong khi sản lượng đầu ra trong giai đoạn đầu chưa thực sự ổn định.

Ban lãnh đạo POW cũng thừa nhận khả năng NT3&4 có thể ghi nhận lỗ trong 2 năm đầu vận hành. Ngoài ra, chu kỳ La Nina yếu dần có thể làm giảm đóng góp từ mảng thủy điện có biên lợi nhuận cao, buộc hệ thống phải huy động nhiều hơn từ các nguồn nhiệt điện vốn có chi phí giá vốn đắt đỏ.

Nhơn Trạch 3&4 được hưởng cơ chế ưu đãi với tỷ lệ sản lượng hợp đồng tối thiểu (Qc) đạt 65% sản lượng điện trung bình nhiều năm, và POW đang đề xuất nâng mức này lên 75%, điều này sẽ hỗ trợ đáng kể cho hoạt động kinh doanh.

Theo BSC, sự thay đổi này được kỳ vọng sẽ giúp tổng lợi nhuận lũy kế của NT3 và NT4 giai đoạn 2025 – 2028 tăng gấp đôi, từ 450 tỷ VND lên 900 tỷ VND, đồng thời giảm mức lỗ dự kiến của hai nhà máy này trong năm 2025 từ 400 tỷ VND xuống còn 121 tỷ VN.

POW: Bước Ngoặt Lớn với Nhơn Trạch 3&4, Nhưng Lợi Nhuận 2026 Có Thể Gặp Áp Lực Ban Đầu

Đánh giá định giá và các xung lực dài hạn

Dù ngắn hạn năm 2026 có những áp lực về lợi nhuận, nhưng các tổ chức tài chính vẫn duy trì cái nhìn tích cực về vị thế dài hạn của POW.

HSC đặc biệt ưa thích cổ phiếu này nhờ đề xuất nâng mức Qc tối thiểu cho điện khí LNG lên 75%, điều này sẽ bảo vệ trực tiếp lợi nhuận cho NT3&4 trong tương lai. Hiện tại, cổ phiếu POW đang giao dịch với P/E trượt dự phóng quanh mức 22-25 lần, thấp hơn nhiều so với bình quân lịch sử.

ACBS (6.2.2026) đưa ra giá mục tiêu cho POW năm 2026 là 16,900 đồng/cổ phiếu (khuyến nghị Khả quan), trong khi HSC (8.2.2026) đang xem xét lại mức giá mục tiêu 15,291 đồng.

Các chuyên gia tin rằng sau khi vượt qua “vùng trũng” lợi nhuận do khấu hao vào năm 2026, POW sẽ bùng nổ trở lại vào năm 2027 khi chu kỳ El Nino quay lại và các nhà máy LNG đi vào vận hành ổn định.