Phân tích Doanh Nghiệp

PVT – Lợi nhuận Quý 4 bứt phá bất chấp biến động ngành, triển vọng 2026 ổn định nhờ mở rộng đội tàu

-

Kết quả Q4/2025: Doanh thu thuần đạt 4,500 tỷ đồng (+37% YoY), lợi nhuận thuần 266 tỷ đồng (+27% YoY), vượt dự báo nhờ kiểm soát chi phí và mở rộng đội tàu lên 65 chiếc.

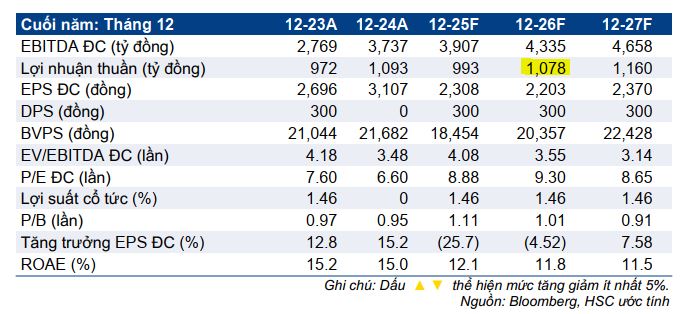

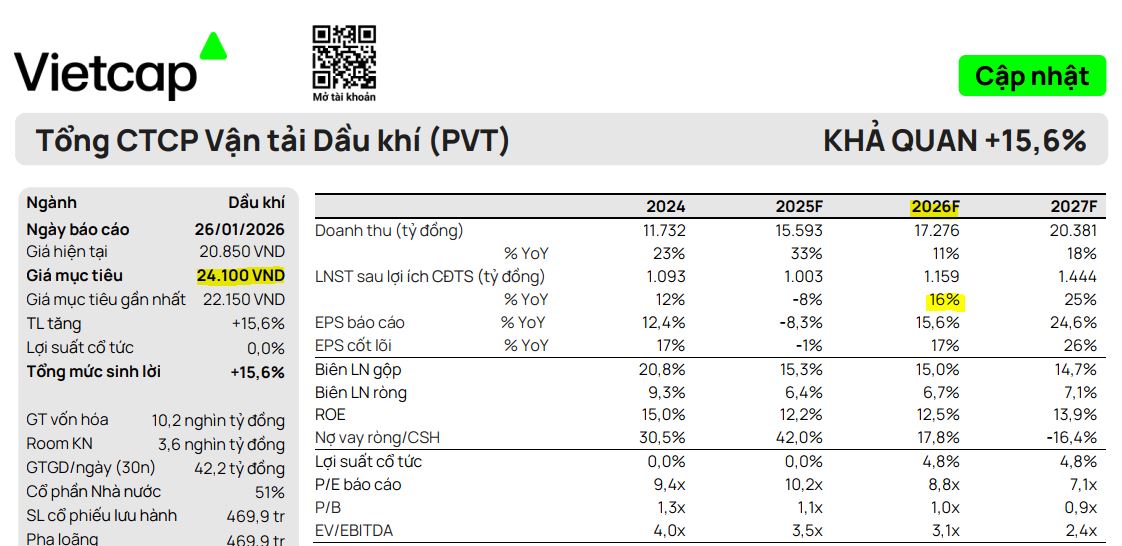

- Triển vọng 2026: HSC dự báo lợi nhuận thuần 1,078 tỷ đồng (+4%), khuyến nghị Nắm giữ với giá mục tiêu 21,300 đồng; Vietcap lạc quan hơn, dự báo tăng trưởng cốt lõi 17%, khuyến nghị Khả quan với giá mục tiêu 24,100 đồng.

-

Động lực & rủi ro: Đội tàu mới mua năm 2025 và tàu Apollo hết khấu hao giúp giảm chi phí; LPG là phân khúc sáng với nhu cầu tăng 10%. Tuy nhiên, dư cung tàu toàn cầu và biến động địa chính trị vẫn là thách thức lớn.

Triển vọng 2026: Đội tàu mở rộng mạnh mẽ giúp hóa giải áp lực giá cước, kỳ vọng bứt phá!

Bước sang năm 2026, HSC dự báo lợi nhuận thuần của PVT sẽ đạt 1,078 tỷ đồng, tăng trưởng nhẹ 4% so với năm 2025. Mặc dù giá cước thuê tàu trên thị trường quốc tế được dự báo sẽ chịu áp lực giảm ở hầu hết các phân khúc (ngoại trừ LPG) do nguồn cung tàu đóng mới tăng nhanh hơn nhu cầu, PVT vẫn có khả năng duy trì đà tăng trưởng nhờ đóng góp từ các tàu mới mua trong nửa cuối năm 2025.

Tốc độ tăng trưởng lợi nhuận thuần từ hoạt động kinh doanh cốt lõi được dự báo đạt mức CAGR 3 năm là 4% trong giai đoạn 2024-2027, cho thấy sự ổn định bền bỉ của doanh nghiệp đầu ngành.

Tại mức thị giá hiện tại, cổ phiếu PVT đang giao dịch với hệ số P/E trượt dự phóng là 9.3 lần, cao hơn một chút so với mức bình quân 4 năm là 8.6 lần.

Tuy nhiên, nếu xét theo hệ số EV/EBITDA – chỉ số thường được ưu tiên cho các doanh nghiệp có chi phí khấu hao lớn – PVT đang giao dịch ở mức 3.5 lần, thấp hơn mức bình quân lịch sử.

Dựa trên triển vọng tăng trưởng có phần chậm lại nhưng nền tảng tài chính vẫn rất vững chắc, HSC (10.2.2026) duy trì khuyến nghị Nắm giữ đối với PVT với giá mục tiêu là 21,300 đồng, tương ứng với tiềm năng tăng giá khoảng 4% so với thị giá.

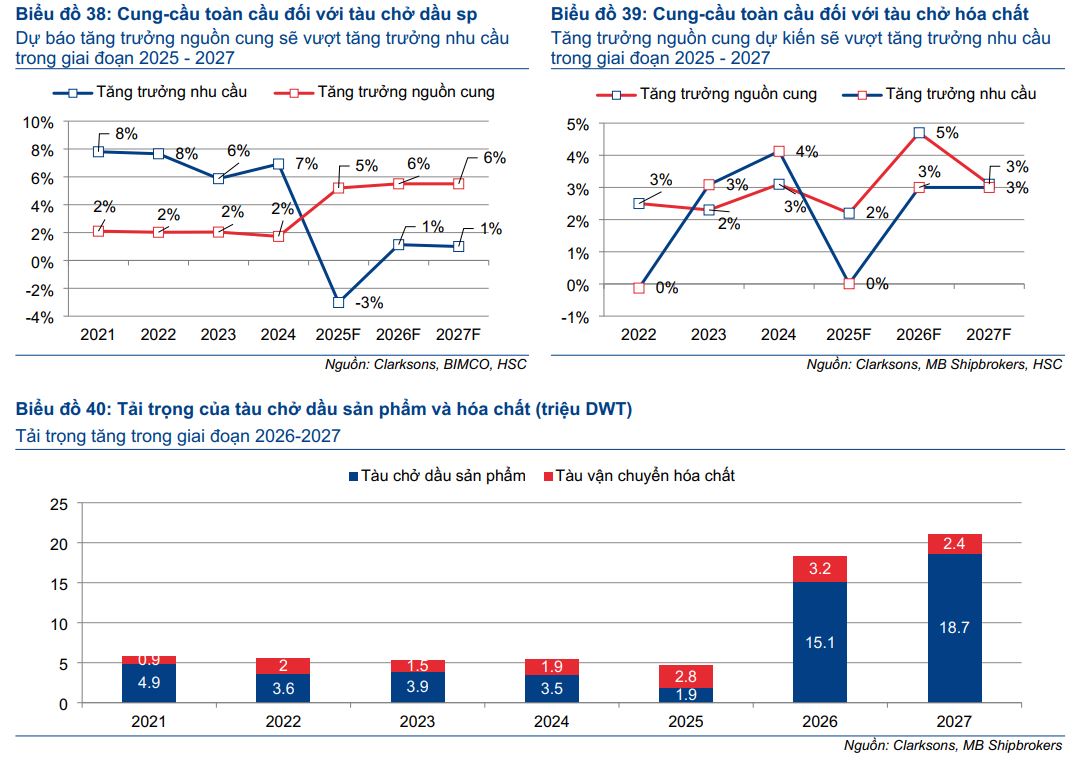

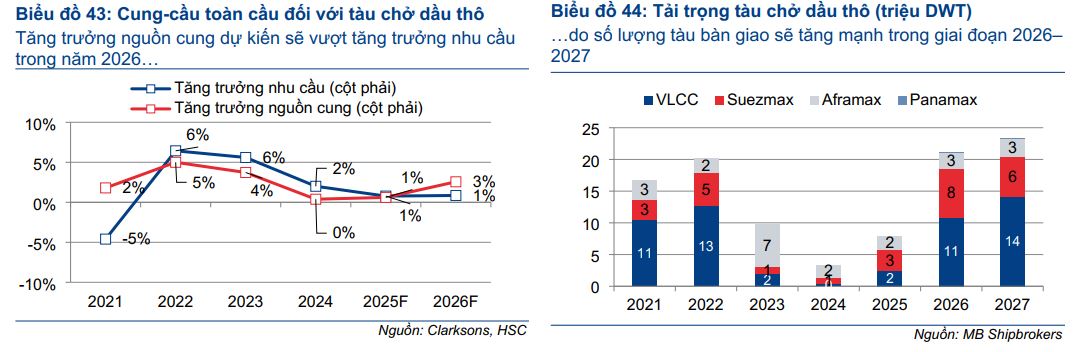

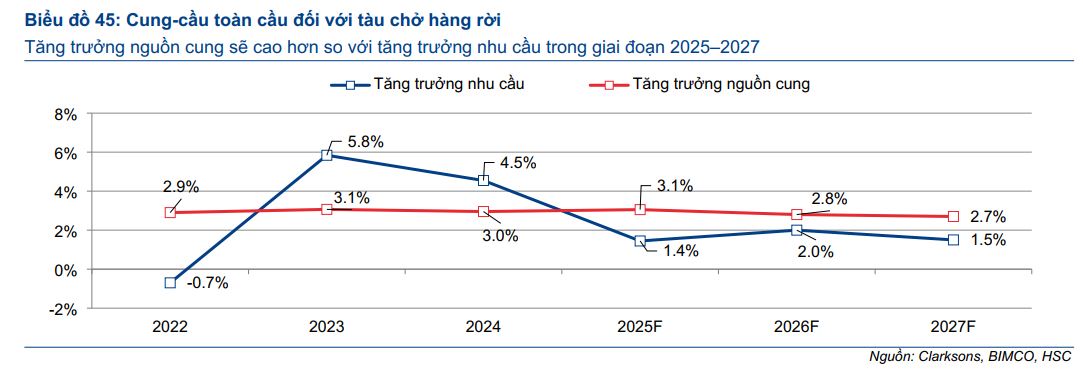

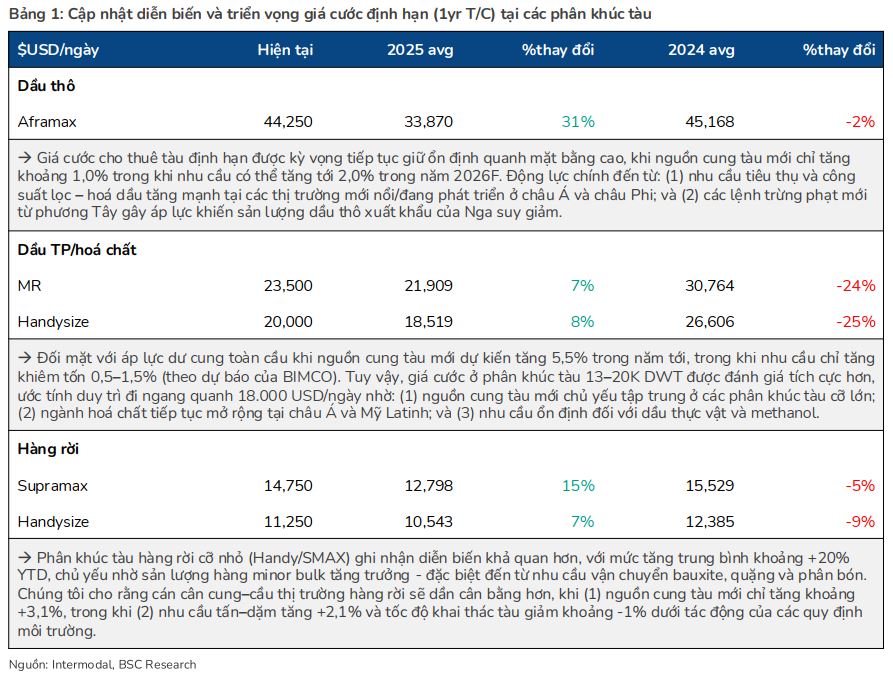

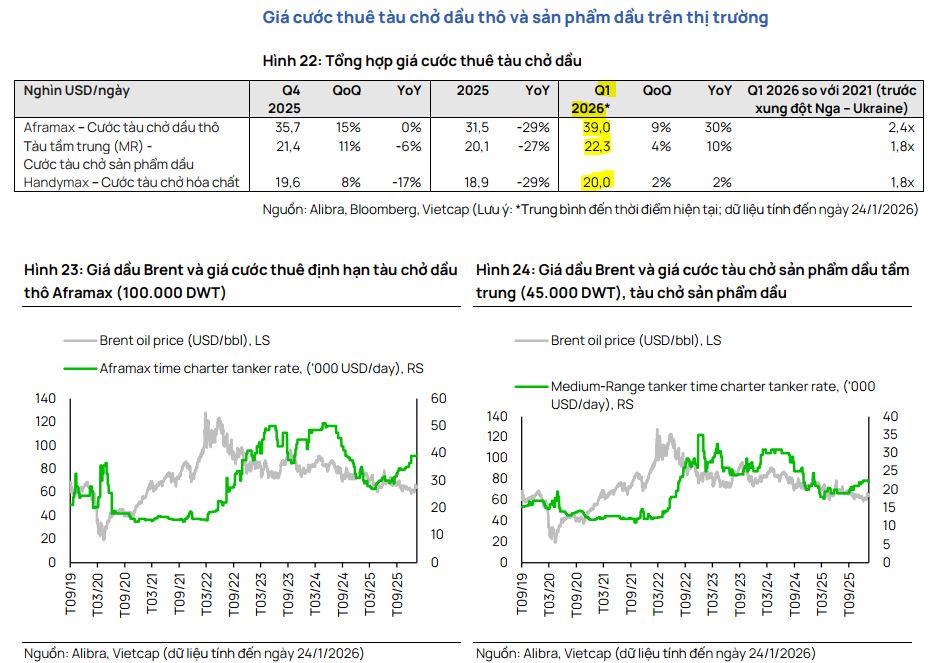

Theo đánh giá của HSC, triển vọng ngành vận tải biển năm 2026 tiếp tục đối mặt với áp lực dư cung khi khối lượng lớn tàu đóng mới được bàn giao, tuy nhiên mức độ mất cân đối giữa tăng trưởng cung và cầu được kỳ vọng sẽ thu hẹp đáng kể so với năm 2025, giúp tốc độ giảm giá cước trên thị trường quốc tế chậm lại.

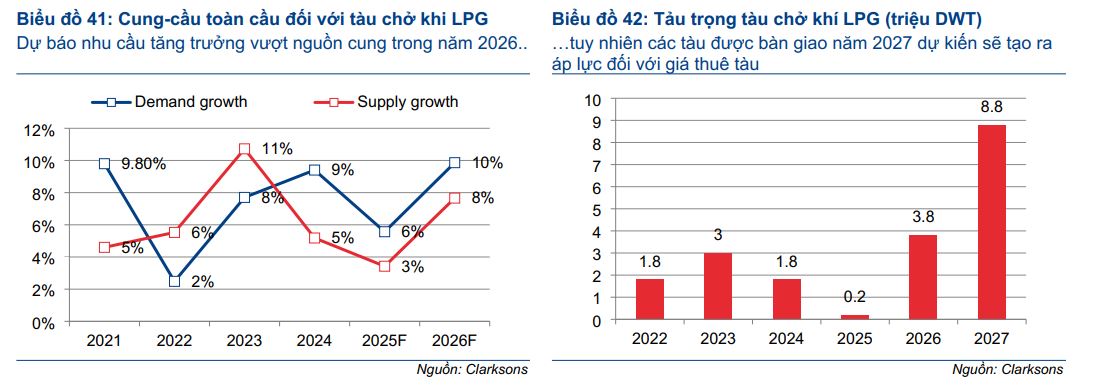

Trong các phân khúc, tàu LPG nổi lên như một điểm sáng với nhu cầu vận tải dự báo tăng trưởng mạnh ở mức 10%, vượt xa mức tăng trưởng đội tàu 8%, tạo đà hỗ trợ vững chắc cho giá thuê tàu trước khi làn sóng mở rộng công suất đạt đỉnh vào năm 2027.

Theo báo cáo mới nhất từ Vietcap, Tổng CTCP Vận tải Dầu khí (PVT) đã kết thúc năm 2025 với kết quả kinh doanh sát với kỳ vọng, khẳng định năng lực chống chịu bền bỉ trước những biến động tiêu cực của thị trường vận tải toàn cầu. Mặc dù giá cước thuê tàu trong năm 2025 giảm mạnh, nhưng nhờ chiến lược quyết liệt trẻ hóa và mở rộng đội tàu, PVT vẫn duy trì được mức lợi nhuận cốt lõi tăng trưởng dương.

Ngược lại, các mảng tàu dầu thô, dầu sản phẩm và hàng rời vẫn phải chịu áp lực giảm giá cước khi nguồn cung đội tàu tăng nhanh hơn nhu cầu vận tải, dù mức chênh lệch này được dự báo sẽ bớt khắc nghiệt hơn năm trước đó nhờ nhu cầu tiêu thụ và vận chuyển dần hồi phục.

Bên cạnh các yếu tố nội tại về đội tàu, rủi ro địa chính trị vẫn là biến số quan trọng tác động đến nhu cầu tính theo tấn-dặm. Việc nối lại tuyến đường qua Biển Đỏ hay kịch bản kết thúc xung đột Nga-Ukraine có thể làm giảm quãng đường di chuyển và tạo áp lực dư cung gián tiếp cho toàn ngành, buộc các doanh nghiệp như PVT phải dựa vào nền tảng hợp đồng nội địa ổn định và cơ chế định giá theo chi phí cộng thêm để bảo vệ biên lợi nhuận.

Tuy nhiên, sự dịch chuyển dòng chảy thương mại dầu thô do các lệnh trừng phạt hoặc căng thẳng mới tại khu vực Mỹ – Venezuela có thể trở thành yếu tố hỗ trợ bất ngờ, giúp kéo dài nhu cầu vận tải tấn-dặm và phần nào hóa giải áp lực từ khối lượng tàu bàn giao lớn trong trung hạn.

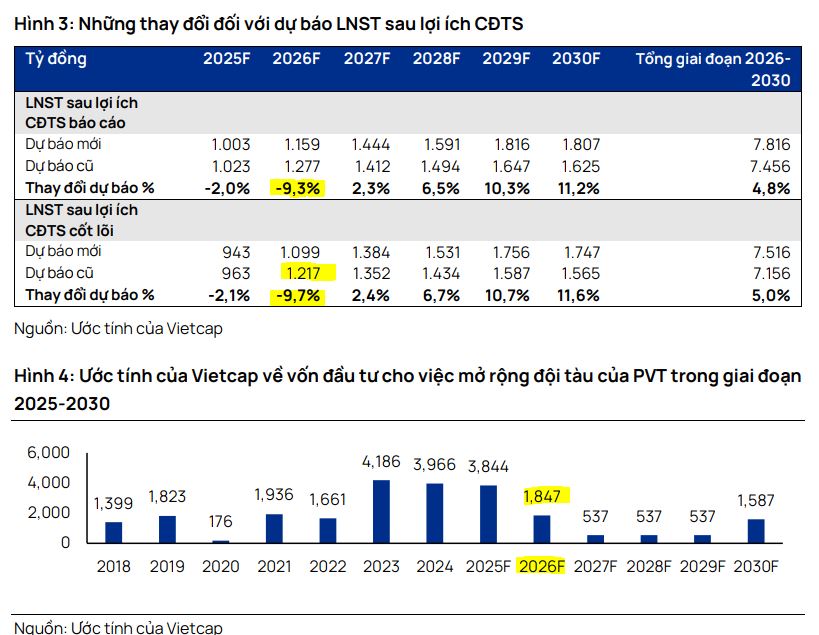

Vietcap (26.1.2026) nâng giá mục tiêu cho PVT lên 24,100 VND/cổ phiếu và đưa ra khuyến nghị KHẢ QUAN, phản ánh triển vọng lợi nhuận dài hạn tích cực hơn nhờ sự gia tăng nhu cầu vận chuyển tấn-dặm và sự ổn định của nhu cầu dầu khí toàn cầu.

Xét về kỹ thuật và chu kỳ, PVT đang ở vị thế thuận lợi để hưởng lợi từ quá trình chuyển đổi năng lượng diễn ra chậm hơn dự kiến và nhu cầu nhiên liệu gia tăng từ các trung tâm dữ liệu AI. Với mức định giá P/E 8.8 lần cho năm 2026, cổ phiếu PVT được xem là lựa chọn tối ưu cho những nhà đầu tư tìm kiếm sự tăng trưởng bền vững trong một ngành mang tính chu kỳ cao.

Vietcap dự báo năm 2026 sẽ là giai đoạn phục hồi mạnh mẽ hơn cho PVT với dự phóng LNST cốt lõi tăng trưởng 17%. Động lực chính đến từ việc đóng góp trọn năm của 7 tàu mới được đầu tư trong năm 2025 và việc tàu PVT Apollo đã hoàn tất khấu hao từ Quý 2/2025, giúp tiết giảm đáng kể chi phí vận hành.

| Chỉ tiêu dự báo | Giá trị 2026F | Ghi chú từ Vietcap |

| Tăng trưởng EPS cốt lõi | 18% (CAGR 2026-2028) | Thúc đẩy bởi chi phí lãi vay giảm và quy mô đội tàu lớn |

| P/E dự phóng | 8.8 lần | Mức định giá hấp dẫn với PEG đạt 0.5 |

| Giá cước tàu dầu dài hạn | Giảm 2%/năm (2027-2030) | Điều chỉnh từ mức giảm 5% nhờ triển vọng nhu cầu dầu bền vững |

| Trọng tải đội tàu | Tăng 22% YoY | Kết quả từ chiến lược đầu tư 146 triệu USD trong năm 2025 |

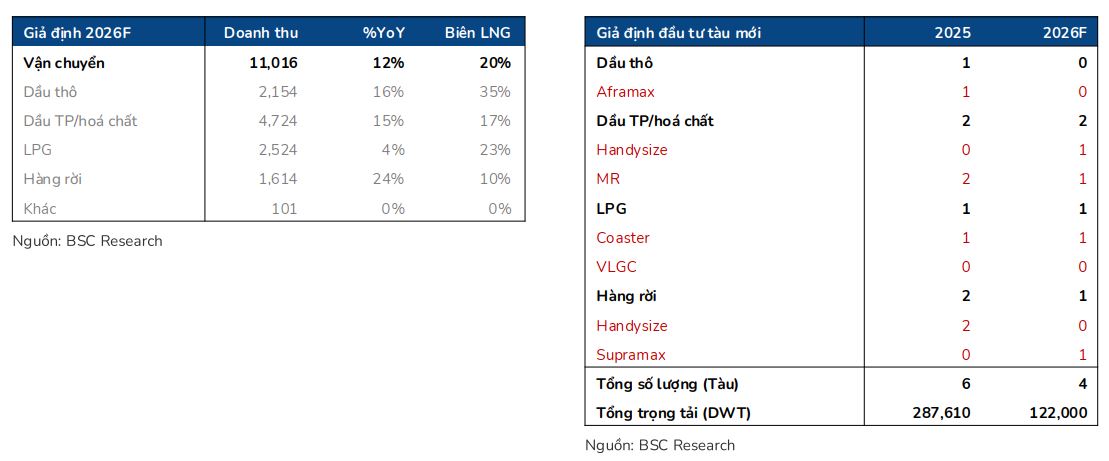

Theo đánh giá từ Công ty Chứng khoán BIDV (BSC), Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) đang đứng trước một năm 2026 với triển vọng lợi nhuận vô cùng tươi sáng nhờ sự cộng hưởng từ chiến lược mở rộng đội tàu và sự phục hồi của giá cước vận tải.

Kết thúc năm 2025, mặc dù doanh thu tăng vọt tới 37% chủ yếu do đẩy mạnh mảng thương mại có biên lợi nhuận thấp, nhưng thực tế giá trị cốt lõi lại nằm ở mảng vận tải biển với sự cải thiện biên lợi nhuận gộp đáng kể lên mức 22.1%.

Đây là bước đệm quan trọng để BSC dự phóng lợi nhuận sau thuế của cổ đông thiểu số sẽ đạt mức 1,255 tỷ đồng trong năm 2026, tương ứng với mức tăng trưởng 21% so với cùng kỳ, bất chấp doanh thu tổng thể có thể giảm nhẹ do loại bỏ bớt các hoạt động thương mại ít hiệu quả.

Bức tranh ngành vận tải biển năm 2026 được dự báo sẽ dần tiến tới điểm cân bằng cung-cầu, tạo điều kiện cho giá cước định hạn ổn định ở mức cao, đặc biệt là phân khúc dầu thô và hàng rời.

BSC nhận định rằng nhu cầu tiêu thụ dầu và công suất lọc hóa dầu đang tăng mạnh tại các thị trường mới nổi ở châu Á và châu Phi, kết hợp với các lệnh trừng phạt mới từ phương Tây khiến dòng chảy dầu thô Nga bị thắt chặt, sẽ là động lực chính giữ giá cước tàu Aframax quanh mức 44,250 USD/ngày.

Trong khi đó, phân khúc tàu hàng rời cỡ nhỏ như Handysize và Supramax cũng đang ghi nhận sự phục hồi mạnh mẽ nhờ nhu cầu vận chuyển bauxite và quặng tăng cao, giúp mảng này của PVT được kỳ vọng sẽ chính thức có lãi sau một giai đoạn khó khăn.

Điểm mấu chốt giúp lợi nhuận của PVT thực sự bùng nổ trong năm tới chính là việc tối ưu hóa chi phí và đóng góp từ đội tàu mới.

Tàu PVT Apollo sau khi đã hết khấu hao hoàn toàn từ quý 2/2025 sẽ trở thành “cỗ máy in tiền” đúng nghĩa cho doanh nghiệp khi không còn chịu áp lực chi phí khấu hao lớn.

Bên cạnh đó, các tàu mới như PVT Poseidon đã ký được hợp đồng định hạn tại thị trường châu Âu và đội tàu bổ sung vào cuối năm 2025 (chiếm 17% tổng trọng tải) sẽ bắt đầu phản ánh kết quả kinh doanh toàn phần vào báo cáo tài chính năm 2026.

Với bảng cân đối kế toán lành mạnh, PVT còn dự kiến đầu tư thêm 4 tàu mới trong bối cảnh giá tàu cũ được dự báo sẽ hạ nhiệt, củng cố vị thế đầu ngành vận tải lỏng tại Việt Nam.

Dựa trên những tiềm năng tăng trưởng rõ rệt đó, BSC (12.2.2026) đưa ra khuyến nghị THEO DÕI đối với cổ phiếu PVT với giá mục tiêu cho năm 2026 là 22,450 đồng, tương ứng với mức tăng giá tiềm năng khoảng 11%.

Mặc dù các yếu tố địa chính trị tại kênh đào Suez hay eo biển Hormuz vẫn là những biến số cần quan sát kỹ vì có thể gây gián đoạn chuỗi cung ứng, nhưng với năng lực quản trị hiệu quả và quy mô đội tàu ngày càng trẻ hóa, PVT hoàn toàn có thể tự tin duy trì đà tăng trưởng bền vững.

Triển vọng Ngành Dầu khí 2026 (PVT, GAS): Vận tải giữ nhịp ổn định, LNG bứt phá cấu trúc

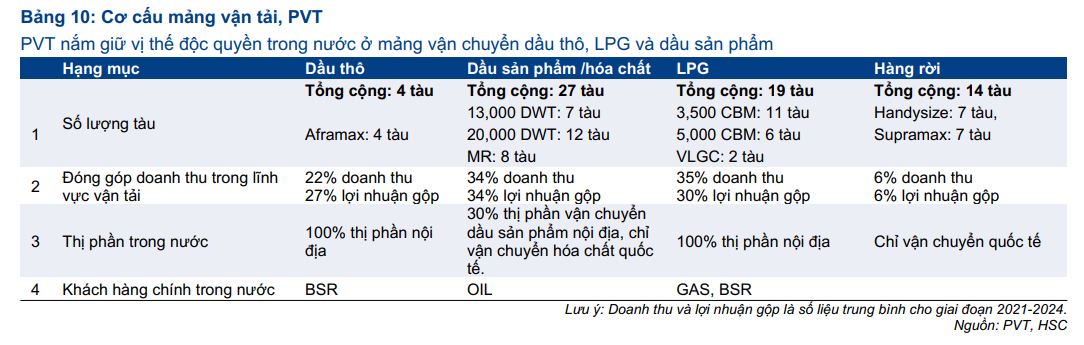

Vị thế độc tôn và nền tảng tài chính vững vàng tại thị trường nội địa

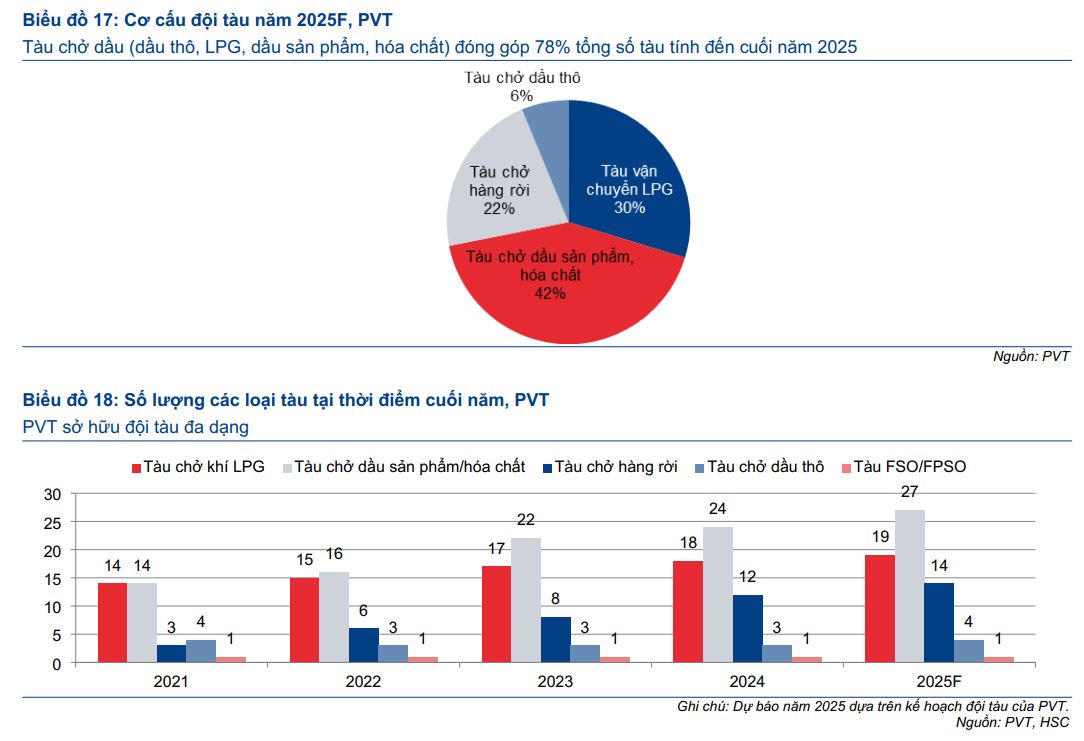

Với sự hậu thuẫn mạnh mẽ từ Tập đoàn Dầu khí Việt Nam (PVN), PVT hiện nắm giữ vị thế chi phối tuyệt đối tại thị trường nội địa với 100% thị phần vận tải dầu thô và LPG, cùng 30% thị phần vận tải dầu sản phẩm.

Lợi thế này giúp công ty duy trì dòng tiền ổn định thông qua các hợp đồng theo cơ chế “chi phí cộng thêm“, giúp giảm thiểu rủi ro từ biến động giá nhiên liệu – vốn chiếm tới 40-50% tổng chi phí hoạt động.

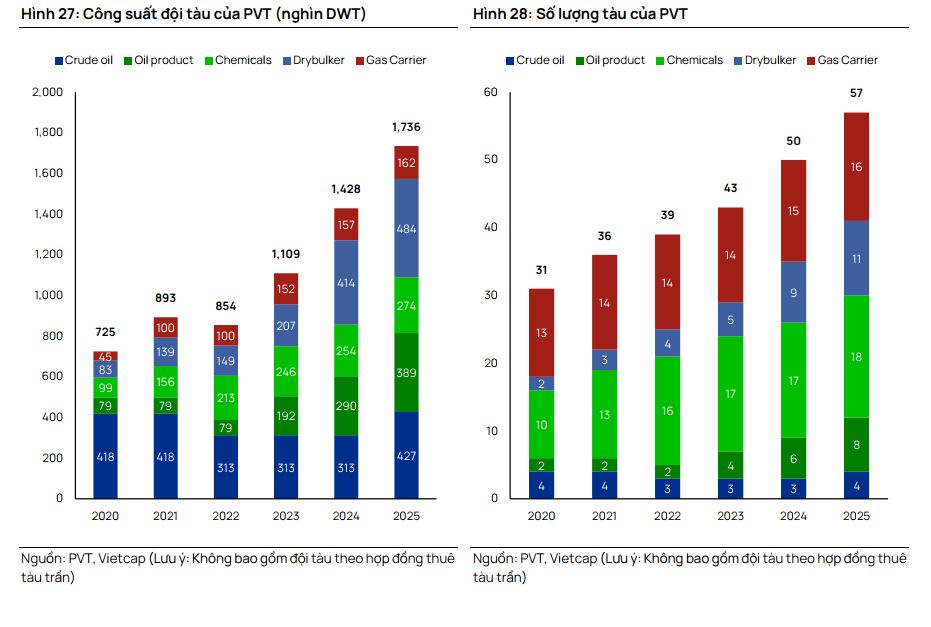

Bên cạnh đó, PVT còn sở hữu bảng cân đối kế toán cực kỳ lành mạnh với tỷ lệ nợ thuần trên vốn chủ sở hữu chỉ khoảng 23% vào cuối năm 2024 và duy trì tỷ lệ vay nợ thấp ở mức 13.1% vào cuối năm 2025, tạo dư địa lớn cho các kế hoạch mở rộng trong tương lai.

Điểm khác biệt trong chiến lược quản trị của PVT là sự linh hoạt trong chính sách khấu hao và bảo dưỡng. Là một doanh nghiệp nhà nước có phong cách quản trị thận trọng, PVT thường chủ động ghi nhận trước các chi phí sửa chữa hoặc áp dụng thời gian khấu hao tàu ngắn (7-9 năm) trong những giai đoạn thị trường thuận lợi để tích lũy nguồn lực.

Ngược lại, khi thị trường khó khăn, công ty có thể kéo dài thời gian khấu hao lên đến 20 năm để giảm áp lực chi phí. Cách tiếp cận này giúp PVT giữ cho lợi nhuận tăng trưởng đều đặn và tránh được những cú sốc lớn từ tính chu kỳ khắc nghiệt của ngành vận tải biển toàn cầu.

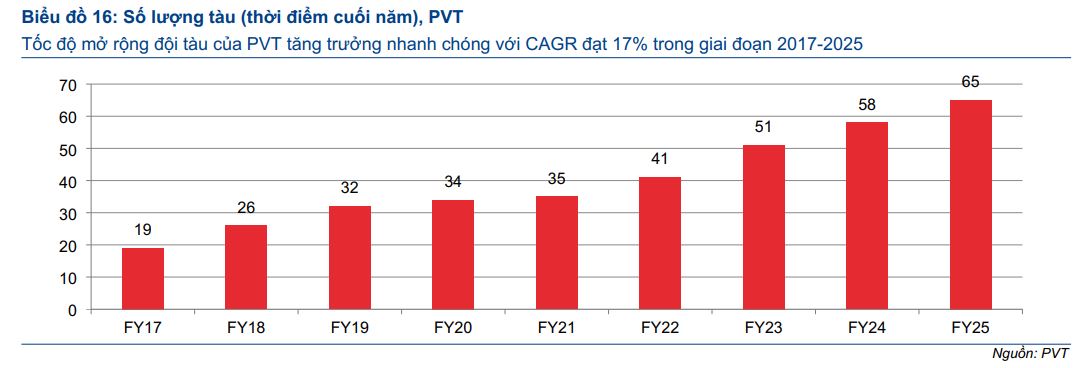

Theo Vietcap, PVT hiện sở hữu đội tàu chở hàng lỏng lớn nhất Việt Nam, nắm giữ vị thế độc tôn trong vận chuyển dầu thô cho Nhà máy Lọc dầu Bình Sơn (BSR) và 100% thị phần vận tải LPG nội địa. Vietcap nhận thấy PVT đang có mức định giá hấp dẫn hơn so với các công ty cùng ngành trong khu vực nhờ tỷ lệ đòn bẩy thấp và ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) cao gấp đôi mức trung vị ngành.

Việc đẩy mạnh đầu tư 3 tàu mới vào cuối năm 2025 (tàu dầu thô PVT Poseidon, tàu dầu sản phẩm PVT Nova và tàu hóa chất PVT Lyra) cho thấy tham vọng của ban lãnh đạo trong việc thâu tóm thị phần quốc tế. Mặc dù chi phí lãi vay có thể tăng trong ngắn hạn để phục vụ mở rộng, nhưng dòng tiền ổn định từ các hợp đồng thuê tàu định hạn sẽ đảm bảo an toàn tài chính cho doanh nghiệp.

“PVT có khả năng duy trì lợi nhuận dương ngay cả trong những giai đoạn giá thuê tàu giao ngay thấp nhờ các hợp đồng dài hạn ổn định và năng lực kiểm soát chi phí chặt chẽ. Đây là điểm khác biệt cốt yếu giúp PVT vượt xa các đối thủ cùng ngành trong khu vực.”

Một yếu tố then chốt củng cố cho khung thời gian đầu tư dài hạn của PVT chính là sự thay đổi mang tính cấu trúc của thị trường vận tải biển. Căng thẳng địa chính trị tại Biển Đỏ và xung đột Nga-Ukraine đã khiến các tuyến đường vận chuyển bị kéo dài hơn, làm tăng nhu cầu vận chuyển tính theo tấn-dặm.

Vietcap đã điều chỉnh giả định giá cước tàu dài hạn (2027-2030) từ mức giảm 5%/năm lên chỉ còn giảm 2%/năm. Sự điều chỉnh này dựa trên báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA), dự báo nhu cầu dầu toàn cầu sẽ duy trì vững vàng đến năm 2050 thay vì đạt đỉnh vào năm 2030 như các dự báo trước đây.

Quý 4/2025: Lợi nhuận thuần tăng trưởng mạnh, vượt xa kỳ vọng của giới phân tích

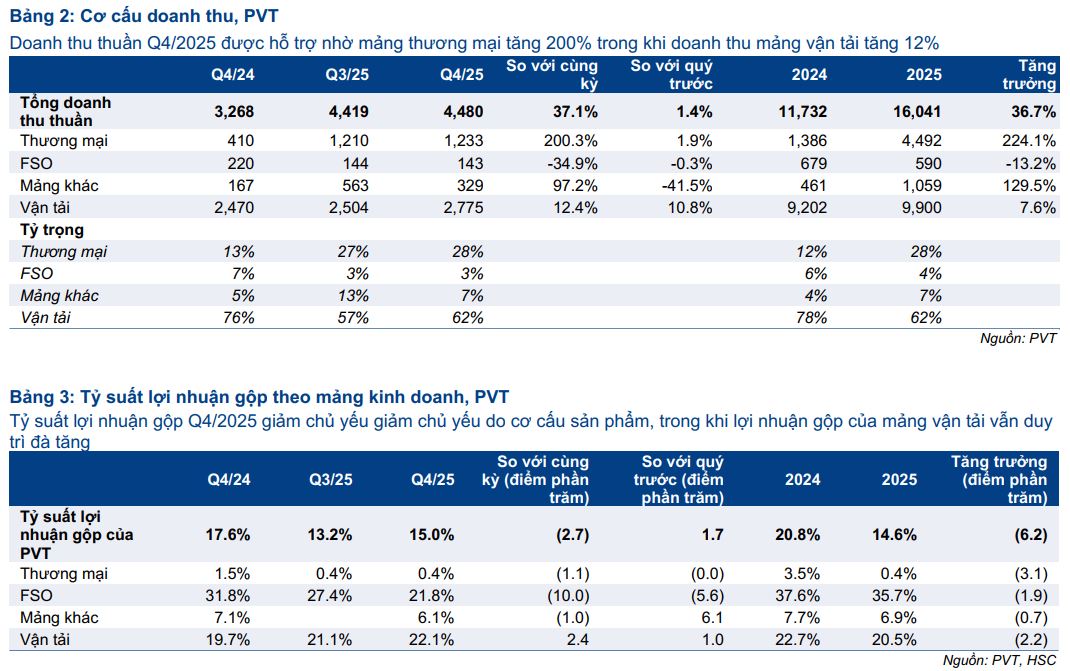

Tổng công ty Cổ phần Vận tải Dầu khí (PVT) công bố kết quả kinh doanh Quý 4/2025 với những con số đầy ấn tượng. Doanh thu thuần trong quý đạt 4,500 tỷ đồng, tăng 37% so với cùng kỳ năm trước.

Đáng chú ý, lợi nhuận thuần đạt 266 tỷ đồng, tăng 27% so với cùng kỳ và vượt mạnh 21% so với dự báo của HSC. Nguyên nhân chủ yếu giúp lợi nhuận vượt kỳ vọng đến từ việc kiểm soát chi phí bán hàng và quản lý doanh nghiệp tốt hơn dự kiến, dù công ty thường ghi nhận chi phí nhân công và bảo dưỡng cao vào giai đoạn cuối năm.

Sự bứt phá của doanh thu trong Quý 4/2025 đến từ nỗ lực đa dạng hóa cơ cấu sản phẩm. Doanh thu mảng thương mại đã tăng gấp đôi so với cùng kỳ, đóng góp tới 28% vào tổng doanh thu thuần, phản ánh chiến lược chủ động củng cố quan hệ với các đối tác để tạo nền tảng dài hạn.

Trong khi đó, mảng vận tải vẫn đóng vai trò cốt lõi khi ghi nhận doanh thu tăng 12% so với cùng kỳ nhờ đội tàu được mở rộng lên 65 chiếc vào cuối năm 2025.

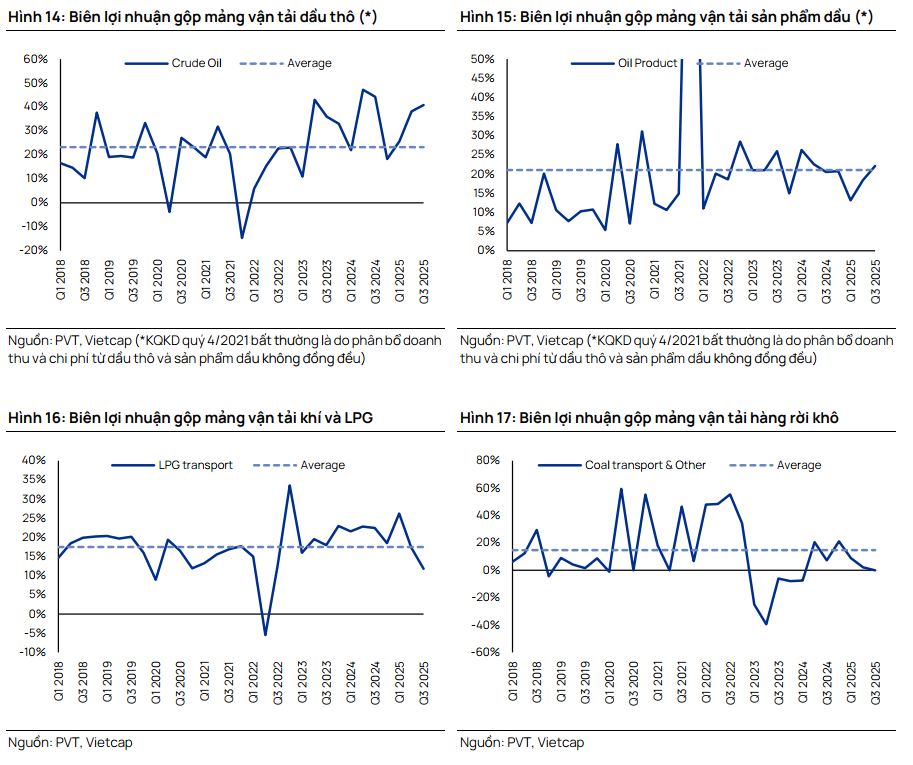

Mặc dù biên lợi nhuận gộp chung bị kéo giảm xuống 15% do tỷ trọng mảng thương mại tăng lên, nhưng riêng mảng vận tải lại ghi nhận sự cải thiện đáng kể, đạt 22.1% nhờ giá cước tàu dầu thô neo cao ở vùng đỉnh, hỗ trợ tối đa cho các chuyến khai thác trực tiếp.

Theo Vietcap, điểm sán của quý 4 thực sự nằm ở con số LNST sau lợi ích CĐTS cốt lõi đạt 244 tỷ đồng, tăng mạnh 52%. Thành quả này đến từ việc mảng vận tải duy trì hiệu suất khai thác cao từ các tàu mới mua trong giai đoạn 2024–2025, giúp bù đắp hoàn toàn đà giảm của giá cước thuê tàu thế giới (vốn giảm từ 6% đến 17% ở các phân khúc MR và Handymax trong quý cuối năm).

Ngoài ra, nỗ lực tiết giảm 10% chi phí quản lý doanh nghiệp cũng đóng góp đáng kể vào việc bảo vệ biên lợi nhuận.

Lũy kế cả năm 2025, PVT đạt doanh thu 16 nghìn tỷ đồng và lợi nhuận thuần 1,038 tỷ đồng, hoàn thành lần lượt 98.7% và 102.3% dự báo cả năm của HSC.

Vietcap cho rằng, dù biên lợi nhuận gộp năm 2025 chung bị thu hẹp 6.2 điểm phần trăm do giá cước tàu Aframax và MR trên thế giới sụt giảm khoảng 29%, PVT vẫn ghi nhận LNST cốt lõi đạt 964 tỷ đồng, tăng nhẹ 2% so với cùng kỳ.

Đây là một kết quả ấn tượng, cho thấy chiến lược mở rộng quy mô (tổng trọng tải đội tàu tăng 22% trong năm 2025) đã phát huy tác dụng như một “lá chắn” hiệu quả trước chu kỳ giảm giá của ngành vận tải.

So sánh quan điểm BSC, HSC và Vietcap về PVT cho năm 2026

| Tiêu chí | BSC (12/02/2025) | HSC (10/02/2026) | Vietcap (26/01/2026) |

| Khuyến nghị | Theo dõi | Nắm giữ | Khả quan |

| Giá mục tiêu | 22,450 VND | 21,300 VND | 24,100 VND |

| LNST dự phóng 2026 | 1,255 tỷ (+21%) | 1,078 tỷ (+4%) | Tăng trưởng cốt lõi 17% |

| Giá cước vận tải | Ổn định ở mặt bằng cao (Dầu thô, Hàng rời) | Giảm ở hầu hết phân khúc (trừ LPG) | Giảm nhẹ 2% (lạc quan hơn mức giảm 5% trước đó) |

| Động lực tăng trưởng | Apollo hết khấu hao, tàu mới Poseidon, mảng hàng rời có lãi | Mở rộng đội tàu để bù đắp sự sụt giảm của giá cước | Nhu cầu tấn-dặm tăng do địa chính trị, Apollo hết khấu hao |

| Định giá | EV/EBITDA mục tiêu 4.0x | P/E trượt 9.3x (cao hơn bình quân 4 năm) | P/E 8.8x (hấp dẫn, PEG đạt 0.5) |

HAH: Lợi nhuận năm 2025 bứt phá và chiến lược thích ứng trong năm 2026

Lựa chọn PVT hay HAH?

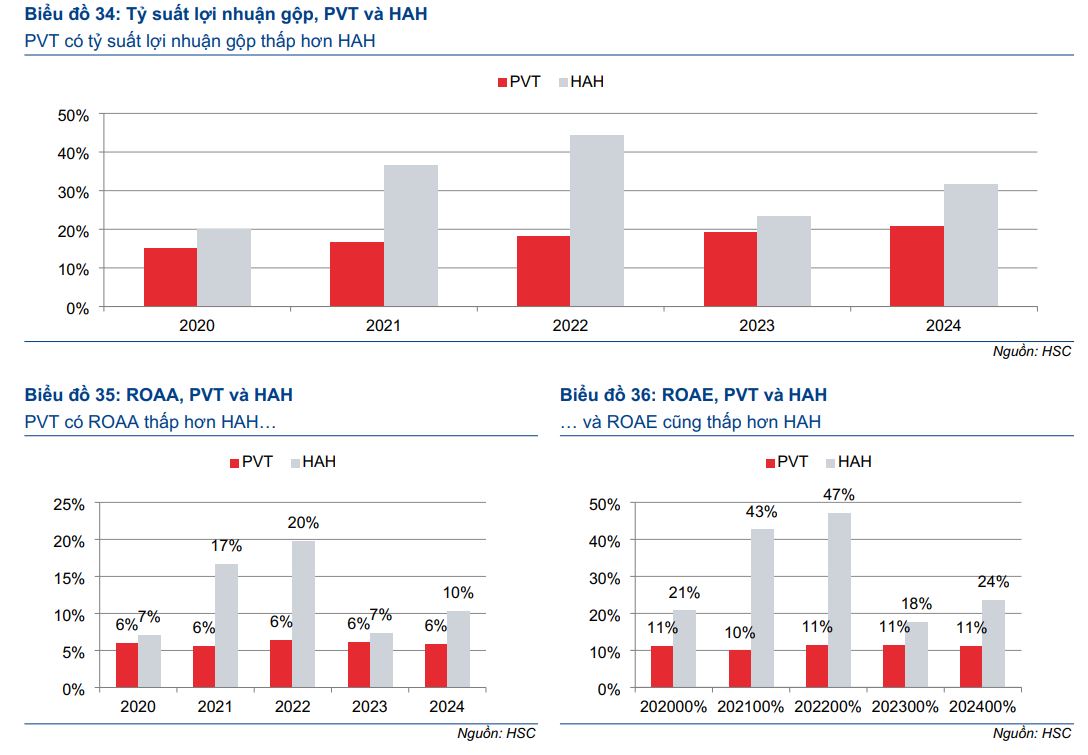

Theo phân tích của HSC, PVT và HAH là hai doanh nghiệp đầu ngành trong lĩnh vực vận tải dầu khí và container với những đặc điểm tài chính tương phản rõ nét. PVT được đánh giá là lựa chọn an toàn hơn nhờ nền tảng tài chính lành mạnh, tỷ lệ nợ vay thấp và phong cách quản trị thận trọng giúp duy trì lợi nhuận ổn định qua các chu kỳ.

Bằng cách linh hoạt trong chính sách khấu hao và trích lập chi phí bảo dưỡng, PVT đã hóa giải được tính biến động khắc nghiệt của ngành, trái ngược với sự dao động mạnh trong kết quả kinh doanh của HAH do chính sách khấu hao cố định và sự tập trung vào một phân khúc duy nhất.

Tuy nhiên, sự ổn định này khiến khả năng sinh lời của PVT kém hấp dẫn hơn so với đối thủ, khi tỷ suất lợi nhuận gộp và các hệ số ROAA, ROAE đều thấp hơn đáng kể do cơ cấu doanh thu phụ thuộc nhiều vào mảng vận tải quốc tế cạnh tranh và mảng thương mại biên lợi nhuận mỏng.

Trong khi đó, HAH đạt hiệu suất sinh lời vượt trội nhờ sở hữu hạ tầng cảng biển có tỷ suất lợi nhuận gộp cao, giúp doanh nghiệp này duy trì vị thế dẫn đầu về tăng trưởng bất chấp rủi ro tài chính cao hơn PVT.