Phân tích Doanh Nghiệp

HHV: backlog 5,600 tỷ đồng sẽ tạo động lực bứt phá cho năm 2026. BOT Bắc Giang – Lạng Sơn thoát lỗ

-

📊 Kết quả 2025: Doanh thu thuần đạt 4,200 tỷ đồng (+22% YoY), lợi nhuận sau thuế 420 tỷ đồng (+31% YoY). Riêng Q4/2025, lợi nhuận tăng mạnh nhờ mảng xây lắp và BOT Bắc Giang – Lạng Sơn lần đầu tiên thoát lỗ.

- 🏗️ Động lực tăng trưởng: Backlog xây lắp đạt 5,600 tỷ đồng, gấp 1.3 lần doanh thu 2025, đảm bảo nguồn việc cho năm 2026. BOT Bắc Giang – Lạng Sơn dự kiến mang lại lợi nhuận ổn định từ 2026 nhờ lưu lượng xe tăng và cơ cấu nợ được tái cơ cấu.

-

🚀 Triển vọng 2026: Các CTCK dự báo doanh thu thuần 5,500–6,000 tỷ đồng, lợi nhuận sau thuế tăng 25–30% YoY. Giá mục tiêu cổ phiếu HHV quanh 18,000–19,500 đồng/cp, khuyến nghị MUA/OUTPERFORM nhờ sự kết hợp giữa backlog lớn và mảng BOT ổn định.

Công ty cổ phần Đầu tư hạ tầng giao thông Đèo Cả (mã chứng khoán: HHV) vừa công bố kết quả kinh doanh năm 2025 với những con số đầy ấn tượng.

Với sự cộng hưởng từ mảng thu phí BOT ổn định và sự bùng nổ của hoạt động xây lắp, doanh nghiệp không chỉ vượt xa kế hoạch năm mà còn tạo ra nền tảng vững chắc cho giai đoạn 2026 sắp tới.

Triển vọng 2026: Đón sóng đầu tư công và mở rộng quy mô

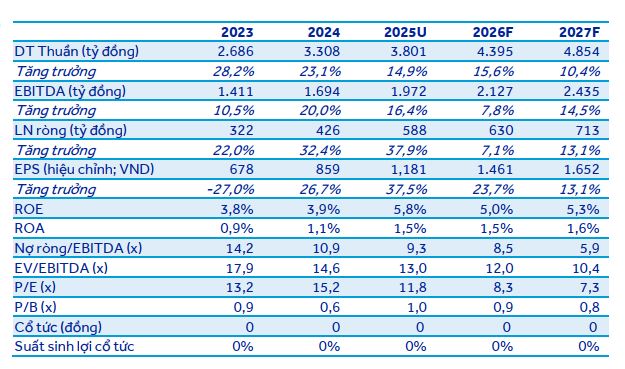

Bước sang năm 2026, ACBS dự báo doanh thu của HHV sẽ tiếp tục tăng trưởng khoảng 16%, đạt mức 4,395 tỷ đồng với lợi nhuận sau thuế dự kiến đạt 630 tỷ đồng.

Động lực chính đến từ giá trị backlog khổng lồ hơn 2,500 tỷ đồng chuyển tiếp từ năm 2025, cộng thêm các gói thầu xây lắp và quản lý vận hành mới trúng thầu có tổng giá trị hơn 5,600 tỷ đồng.

HHV đang sẵn sàng cho một chu kỳ tăng trưởng mới khi giữ vai trò chủ lực tại các dự án PPP quy mô lớn như cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, Vành đai 4 TP.HCM và mở rộng cao tốc TP.HCM – Trung Lương – Mỹ Thuận.

Bên cạnh đó, việc Chính phủ đẩy mạnh các dự án đường sắt tốc độ cao và hệ thống Metro sẽ mở ra dư địa công việc cực lớn cho các doanh nghiệp có năng lực quản trị và thi công tốt như Đèo Cả.

Kết quả kinh doanh 2025: Những con số biết nói

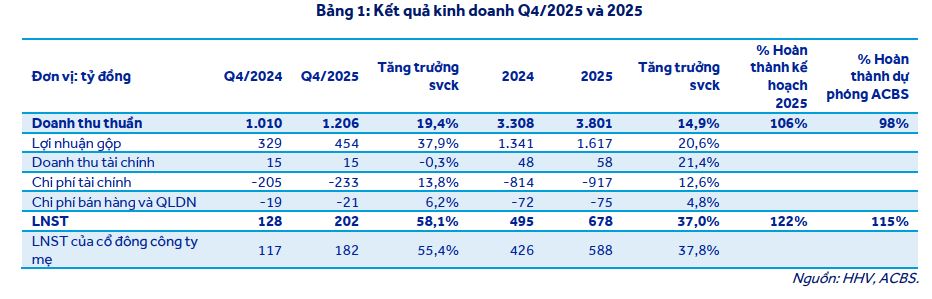

Kết thúc năm 2025, HHV ghi nhận doanh thu hợp nhất ước đạt hơn 3,790 tỷ đồng, tăng trưởng 15% so với năm trước. Điểm sáng lớn nhất nằm ở lợi nhuận sau thuế khi doanh nghiệp đạt khoảng 680 tỷ đồng, tăng trưởng mạnh mẽ 37% và vượt tới 22% so với kế hoạch mà Đại hội cổ đông đã giao phó.

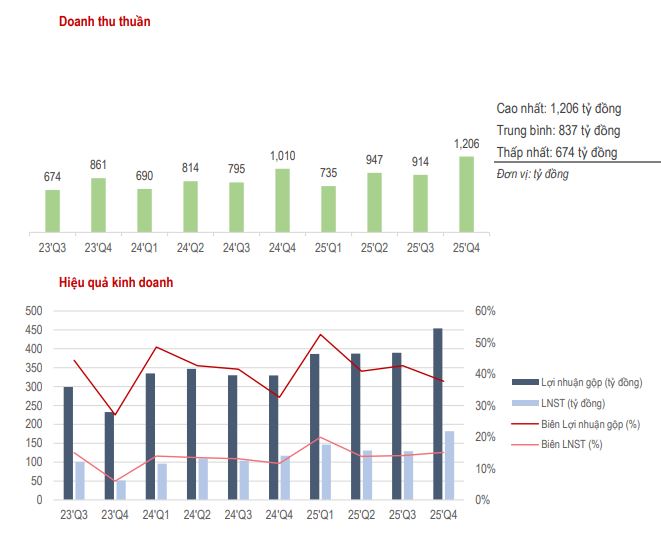

Chỉ tính riêng quý 4 năm 2025, doanh thu đạt 1,206 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ bứt phá 55% so với cùng kỳ, cho thấy đà tăng trưởng đang gia tốc về cuối năm.

Sự bứt phá này đến từ việc tối ưu hóa cả hai mảng kinh doanh cốt lõi. Mảng quản lý vận hành và thu phí BOT tiếp tục đóng vai trò trụ cột khi đóng góp hơn 60% tổng doanh thu, tương đương khoảng 2,295 tỷ đồng.

Trong khi đó, mảng thi công xây lắp ghi nhận doanh thu khoảng 1,320 tỷ đồng, chiếm 35% cơ cấu và tăng trưởng 15% nhờ việc đẩy nhanh tiến độ tại các dự án trọng điểm quốc gia.

Hiệu quả từ các dự án hạ tầng chiến lược

Trong năm 2025, mảng BOT ghi nhận tổng lưu lượng xe qua các trạm đạt 35.8 triệu lượt, tăng 9% so với cùng kỳ. Đặc biệt, các cụm hầm trọng yếu như Hải Vân, Đèo Cả, Cù Mông có lưu lượng xe tăng trưởng tới 29%, mang lại nguồn thu dồi dào và ổn định.

Dù có sự phân lưu tại một số trạm do ảnh hưởng của các tuyến cao tốc mới, nhưng kỳ vọng dòng xe sẽ sớm cân bằng trở lại khi các mạng lưới cao tốc này đi vào thu phí chính thức.

Ở mảng xây lắp, HHV đã chứng minh năng lực thi công vượt trội khi đưa dự án cao tốc Quảng Ngãi – Hoài Nhơn về đích sớm 8 tháng so với kế hoạch.

Việc thông tuyến cao tốc Đồng Đăng – Trà Lĩnh và hoàn thành dự án đường ven biển nối cảng Liên Chiểu trước 3 tháng cũng góp phần nâng cao uy tín của doanh nghiệp, giúp biên lợi nhuận gộp cả năm cải thiện đáng kể lên mức 42.5%.

Khuyến nghị đầu tư và giá mục tiêu

Dựa trên nền tảng tài chính vững chắc và triển vọng dự án dồi dào, ACBS (11.2.2026) duy trì khuyến nghị MUA đối với cổ phiếu HHV. Giá mục tiêu cho năm 2026 được xác định ở mức 16,500 đồng mỗi cổ phiếu sau khi đã điều chỉnh các yếu tố về cổ tức.

Việc kết nối đồng bộ các trục cao tốc Bắc – Nam giai đoạn 2 cùng với khả năng ứng dụng công nghệ hiện đại như máy bay không người lái trong quản lý vận hành được kỳ vọng sẽ giúp HHV tối ưu hóa chi phí và gia tăng giá trị cho cổ đông trong trung và dài hạn.

Bảng so sánh các chỉ số dự báo năm 2026

| Chỉ tiêu (Dự phóng 2026) | ACBS (Cập nhật 11/02/2026) | BSC (Cập nhật 27/11/2025) |

|---|---|---|

| Doanh thu thuần | 4,395 tỷ đồng (+16% so với cùng kỳ) | 3,718 tỷ đồng (+5% so với cùng kỳ) |

| Lợi nhuận sau thuế | 630 tỷ đồng (+7% so với cùng kỳ) | 698 tỷ đồng (+19% so với cùng kỳ) |

| Giá mục tiêu | 16,500 đồng/cổ phiếu | 18,000 đồng/cổ phiếu |

| Khuyến nghị | MUA | MUA |

| Động lực chính | Xây lắp bùng nổ & Quản lý vận hành | BOT Bắc Giang – Lạng Sơn thoát lỗ |