Phân tích Doanh Nghiệp

NLG: Vị thế vững chắc từ nhu cầu thực và nền tảng tài chính lành mạnh

-

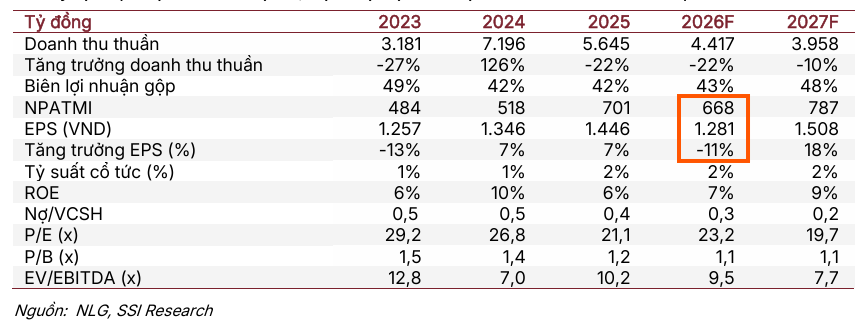

Kết quả & triển vọng lợi nhuận: SSI dự báo lợi nhuận sau thuế cổ đông công ty mẹ năm 2026 đạt 668 tỷ đồng (-5% YoY do thay đổi cách ghi nhận Izumi City), nhưng lợi nhuận cốt lõi từ hoạt động kinh doanh tăng trưởng 12%. Backlog chưa ghi nhận đạt 10,878 tỷ đồng, đảm bảo nguồn thu ngắn và trung hạn.

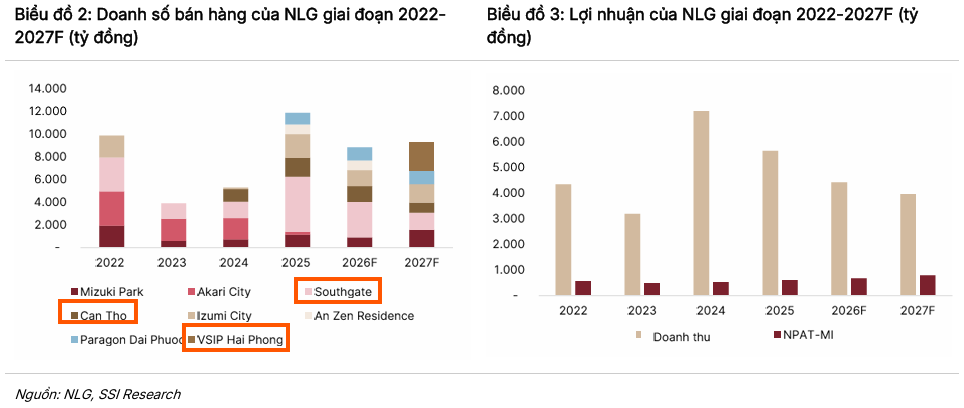

- Dự án & quỹ đất: Doanh số bán hàng năm 2025 đạt kỷ lục 11,855 tỷ đồng (+128% YoY), riêng Q4/2025 đạt 6,851 tỷ đồng (gấp 5 lần cùng kỳ). Động lực bàn giao 2026 đến từ Southgate, Central Lake, Izumi City; đồng thời Nam Long mở rộng quỹ đất tại Hạ Long và Hải Phòng cho dòng sản phẩm Ehome.

- Tài chính & định giá: Tổng nợ cuối 2025 giảm xuống 5,524 tỷ đồng (-21% YoY), tỷ lệ nợ ròng/VCSH ở mức -18% (tiền mặt ròng). Cổ phiếu NLG đang giao dịch ở mức P/B 2026 = 1.1x, thấp hơn trung bình 5 năm (1.6x). SSI khuyến nghị KHẢ QUAN với giá mục tiêu 35,200 đồng/cp (+22.8% tiềm năng tăng giá).

Theo báo cáo phân tích mới nhất từ SSI Research, cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long tiếp tục được duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 12 tháng là 35,200 đồng/cp.

Mức giá này tương đương với tiềm năng tăng trưởng 22.8% so với thị giá hiện tại. Trong bối cảnh ngành bất động sản vẫn đối mặt với nhiều phép thử, Nam Long nổi lên như một điểm sáng nhờ chiến lược tập trung vào phân khúc nhà ở vừa túi tiền và quản trị rủi ro tài chính xuất sắc.

Triển vọng lợi nhuận năm 2026: Lợi nhuận cốt lõi duy trì đà tăng

SSI dự báo lợi nhuận sau thuế cổ đông công ty mẹ của Nam Long năm 2026 sẽ đạt 668 tỷ đồng. Mặc dù con số này giảm nhẹ 5% so với mức nền cao của năm 2025 (do thay đổi hình thức ghi nhận tại Izumi City từ hợp nhất sang liên doanh), nhưng nếu loại trừ các khoản thu nhập bất thường, lợi nhuận cốt lõi từ hoạt động kinh doanh dự kiến tăng trưởng tới 12%.

Động lực bàn giao chính trong năm 2026 sẽ đến từ các dự án Southgate, Central Lake và Izumi City.

Ngoài ra, lượng doanh thu chưa ghi nhận (backlog) khổng lồ đạt 10,878 tỷ đồng tính đến cuối năm 2025 chính là “của để dành” đảm bảo cho kế hoạch lợi nhuận trong ngắn và trung hạn.

Toàn cảnh ngành Bất động sản dân cư Q4/2025 và Triển vọng 2026: Sự phân hóa rõ nét (NLG, KDH)

Danh mục dự án đa dạng và kế hoạch mở rộng quỹ đất chiến lược

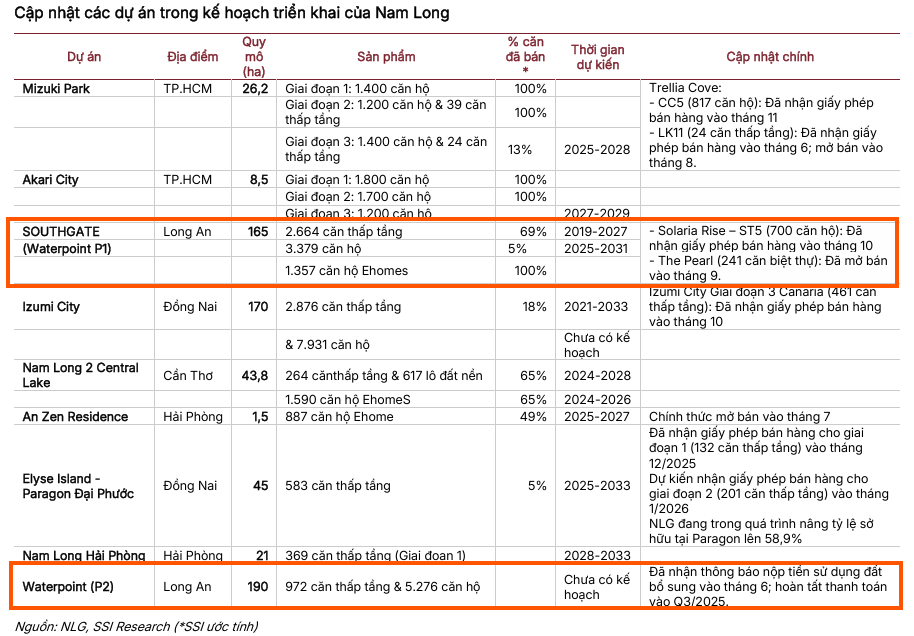

Nam Long hiện sở hữu danh mục dự án trải dài tại nhiều khu vực trọng điểm với quy mô lên đến hàng trăm hecta. Các dự án như Mizuki Park (TP.HCM), Akari City (TP.HCM), Southgate (Long An) và Izumi City (Đồng Nai) đều đang có tiến độ triển khai và bán hàng tích cực.

Đáng chú ý, doanh nghiệp đang âm thầm hoàn tất thủ tục mua các quỹ đất mới tại Hạ Long và Hải Phòng để phát triển dòng sản phẩm Ehome (nhà ở xã hội/trung cấp), phù hợp với định hướng phát triển bền vững.

Việc hầu hết các quỹ đất lớn đã hoàn tất nghĩa vụ tài chính giúp Nam Long giảm thiểu rủi ro pháp lý và tạo sự linh hoạt tối đa khi thị trường biến động.

Nền tảng tài chính vững mạnh và chiến lược giảm đòn bẩy hiệu quả

Điểm nhấn ấn tượng nhất của Nam Long trong giai đoạn cuối năm 2025 là việc củng cố bảng cân đối kế toán một cách quyết liệt.

Tính đến cuối năm 2025, tổng nợ của doanh nghiệp đạt 5,524 tỷ đồng, giảm mạnh 21% so với cùng kỳ năm trước.

Đặc biệt, tỷ lệ nợ ròng trên vốn chủ sở hữu đã chuyển sang mức âm 18%, một con số hiếm thấy trong ngành bất động sản.

Kết quả này có được nhờ dòng tiền dồi dào từ hoạt động bán hàng kỷ lục trong quý 4, thương vụ thoái 15% vốn tại dự án Izumi City và việc phát hành thành công cho cổ đông hiện hữu thu về hơn 2,500 tỷ đồng.

Doanh số bán hàng kỷ lục nhờ sự phục hồi của thị trường phía Nam

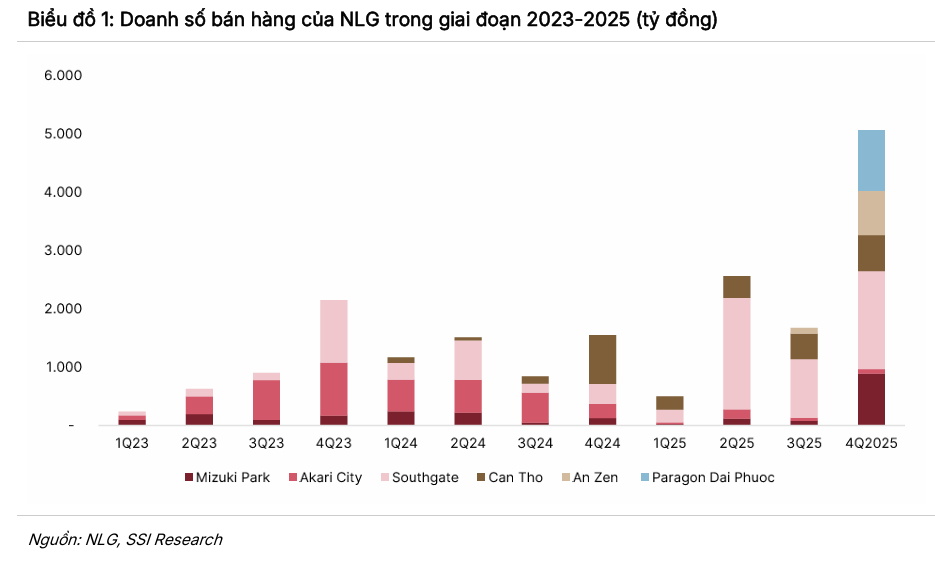

Năm 2025 đánh dấu một cột mốc quan trọng khi Nam Long ghi nhận doanh số bán hàng đạt 11,855 tỷ đồng, tăng trưởng đột phá 128% so với năm 2024.

Riêng trong quý 4/2025, doanh số đạt 6,851 tỷ đồng, gấp 5 lần cùng kỳ nhờ hàng loạt dự án trọng điểm nhận được giấy phép và mở bán thành công như Southgate (chiếm 44% tổng doanh số), Izumi City, Central Lake và dự án mới Paragon Đại Phước.

Sự thành công này cho thấy sức hấp dẫn của các sản phẩm Nam Long khi đánh đúng vào nhu cầu ở thực của khách hàng tại các khu vực đô thị vệ tinh và TP.HCM.

Định giá hấp dẫn và các yếu tố rủi ro cần theo dõi

Mặc dù giá cổ phiếu NLG đã trải qua giai đoạn điều chỉnh khoảng 30% trong 3 tháng qua do tâm lý chung của ngành, SSI cho rằng đây là cơ hội tích lũy hấp dẫn. Cổ phiếu đang giao dịch ở mức P/B dự phóng 2026 là 1.1x, thấp hơn đáng kể so với mức trung bình 5 năm là 1.6x.

Tuy nhiên, nhà đầu tư cũng cần lưu tâm đến các rủi ro như áp lực nguồn cung nhà ở tăng mạnh tại phía Nam trong giai đoạn 2026–2027 và mặt bằng lãi suất cho vay mua nhà neo cao có thể làm chậm tốc độ hấp thụ tại các dự án thuộc tỉnh thành cấp 2.

Với quỹ đất sạch lớn, cơ cấu sản phẩm tập trung vào nhu cầu thực và nền tảng tài chính an toàn nhất ngành, Nam Long tiếp tục là lựa chọn ưu tiên cho mục tiêu đầu tư dài hạn trong nhóm cổ phiếu bất động sản.

Bảng so sánh quan điểm các CTCK về Nam Long (NLG) năm 2026

| Tiêu chí | SSI (13/02/2026) | ACBS (11/02/2026) | BSC (11/02/2026) | HSC (05/02/2026) | Vietcap (04/02/2026) |

| Khuyến nghị | KHẢ QUAN | MUA | MUA | MUA | MUA |

| Giá mục tiêu | 35,200 VNĐ | 40,800 VNĐ | 40,200 VNĐ | 38,700 VNĐ | n/a |

| LNST dự báo 2026 | 668 tỷ (-5% YoY) | 681 tỷ (-3% YoY) | 868 tỷ (Tăng trưởng tốt) | Phục hồi mạnh từ nền sạch | Kỳ vọng tăng gấp đôi |

| Doanh số bán hàng 2026 | 8,800 tỷ (Thận trọng) | ~16,000 tỷ | 20,000 – 24,000 tỷ | Bứt phá từ quý 4/2025 | 13,000 – 15,000 tỷ |

| Động lực chính | Southgate, Central Lake, Izumi City | Nam Long Central Lake, Izumi, Southgate | Dự án Izumi City, Elyse Island | Southgate, Cần Thơ, Izumi | Phân khu thấp tầng Mizuki & Izumi |

| Điểm nhấn tài chính | Tỷ lệ nợ ròng/VCSH: -18% | Tiền mặt ròng dồi dào | 70% khách mua bằng vốn tự có | Bảng cân đối “sạch” | Vị thế tiền mặt thuần vững chắc |

NLG: Sẵn sàng cho kỷ nguyên tăng trưởng mới với doanh số kỷ lục