Phân tích Doanh Nghiệp

May Sông Hồng (MSH): Có thể không còn tăng trưởng cao trong năm 2026 nhưng vẫn duy trì vị thế đầu ngành dệt may, là khoản đầu tư an toàn với tỷ suất cổ tức 10%

-

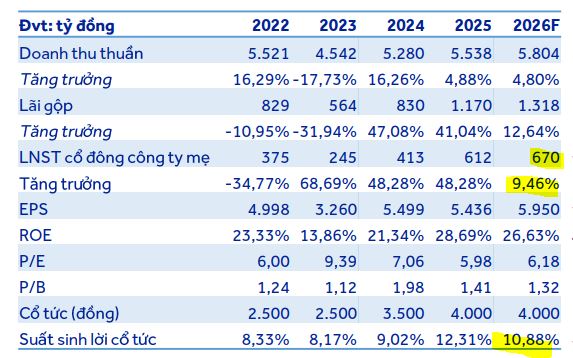

Kết quả 2025: Doanh thu thuần đạt 5,538 tỷ đồng, lợi nhuận sau thuế 612 tỷ đồng (+48% so với kế hoạch). Tỷ lệ nợ vay/vốn chủ sở hữu chỉ 58.8%, thấp hơn nhiều so với mức trung bình ngành (~100%). Cổ tức tiền mặt dự kiến 4,000 đồng/cp, lợi suất 10–11%.

- Động lực tăng trưởng 2026: Nhà máy Golden Avenue tại Ai Cập (liên doanh, khánh thành giữa 2025) giúp sản phẩm MSH hưởng thuế nhập khẩu 0% vào Mỹ, dự kiến cung cấp 3.2 triệu sản phẩm (~20% công suất hiện tại). Nhu cầu nhập khẩu dệt may tại Mỹ tăng do tồn kho ở mức thấp nhất từ cuối 2021.

-

Dự phóng & định giá: ACBS dự báo doanh thu 2026 đạt 5,804 tỷ đồng (+4.8% YoY), lợi nhuận sau thuế 670 tỷ đồng (+9.5% YoY), EPS 5,950 đồng/cp. Giá mục tiêu 45,500 đồng/cp. Vietcap thận trọng hơn, dự báo lợi nhuận ~616 tỷ đồng, doanh thu 5,634 tỷ đồng, mặc dù không đưa ra giá mục tiêu nhưng vẫn đánh giá hấp dẫn với P/E 6 lần.

Theo báo cáo đánh giá mới nhất từ Chứng khoán ACBS, Công ty Cổ phần May Sông Hồng (MSH) đang bước vào giai đoạn tăng trưởng mới với nền tảng tài chính vững chắc và những bước đi chiến lược tại thị trường quốc tế.

Sau một năm 2025 hoạt động hiệu quả vượt trội, MSH đã thiết lập kỷ lục lợi nhuận mới trong lịch sử hình thành, tạo đà tâm lý tích cực cho các nhà đầu tư trong khung thời gian đầu tư năm 2026.

Động lực tăng trưởng từ dự án Golden Avenue và thị trường Mỹ

Một trong những quân bài chiến lược của MSH trong năm 2026 là dự án nhà máy Golden Avenue tại Ai Cập, liên doanh với đối tác bản địa đã khánh thành vào giữa năm 2025.

Nằm trong vùng công nghiệp QIZ, dự án này cho phép các sản phẩm của MSH hưởng mức thuế nhập khẩu ưu đãi 0% khi xuất sang Mỹ, tạo ra lợi thế cạnh tranh khổng lồ về giá so với các đối thủ khác.

Với quy mô dự kiến cung cấp 3.2 triệu sản phẩm, tương đương 20% tổng công suất hiện tại của MSH, Golden Avenue sẽ là động lực chính thúc đẩy doanh thu xuất khẩu.

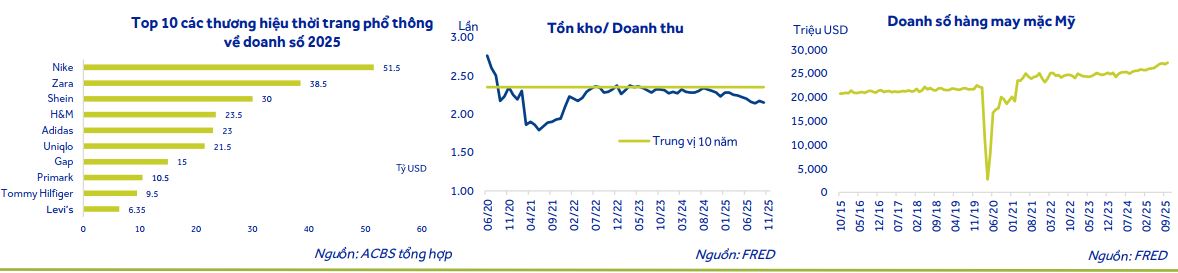

Đồng thời, các số liệu kinh tế tại Mỹ cho thấy tỷ lệ tồn kho hàng dệt may đang ở mức thấp nhất kể từ cuối năm 2021, buộc các nhà bán lẻ tại đây phải gia tăng nhập khẩu trong thời gian tới để đáp ứng sức mua đang hồi phục mạnh mẽ.

Kết quả kinh doanh kỷ lục và sức khỏe tài chính lành mạnh

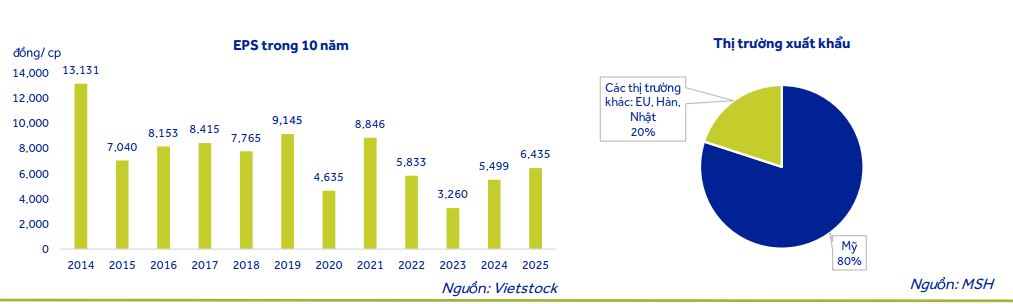

Năm tài chính 2025 ghi dấu ấn đậm nét khi MSH ghi nhận doanh thu thuần đạt 5,538 tỷ đồng và lợi nhuận sau thuế bứt phá mạnh mẽ, đạt gần 612 tỷ đồng, vượt tới 48% chỉ tiêu lợi nhuận đề ra.

Kết quả này được hỗ trợ trực tiếp từ sự phục hồi nhu cầu tiêu dùng tại Mỹ, nơi các đối tác chiến lược của MSH như Columbia Sportswear, Nike, Levi’s, Walmart và Target đều nằm trong nhóm các thương hiệu thời trang có doanh thu dẫn đầu.

Điểm tựa lớn nhất giúp MSH duy trì sự ổn định bất chấp biến động thị trường chính là tỷ lệ nợ vay thuộc nhóm thấp nhất ngành, chỉ ở mức 58.8% so với vốn chủ sở hữu, trong khi trung bình ngành lên tới 100%. Nền tảng này cho phép công ty duy trì chính sách cổ tức bằng tiền mặt cực kỳ hấp dẫn, dự kiến ở mức 4,000 đồng/cổ phiếu cho năm 2025, mang lại lợi suất lên tới 10 – 11%.

Dự phóng kết quả kinh doanh và định giá hấp dẫn

Dựa trên những yếu tố thuận lợi về cả cung và cầu, ACBS dự phóng doanh thu của MSH năm 2026 sẽ đạt 5,804 tỷ đồng và lợi nhuận sau thuế đạt 670 tỷ đồng, tăng trưởng 9.46% so với năm trước. Mức EPS dự kiến đạt 5,950 đồng/cổ phiếu.

Hiện tại, MSH đang được giao dịch ở mức P/E TTM khoảng 6.53 lần, nằm trong vùng định giá thấp nhất trong vòng 5 năm qua.

ACBS cho rằng mức định giá này chưa phản ánh hết tiềm năng thực tế của doanh nghiệp, một phần do lo ngại từ việc cổ đông lớn FPTS (FTS) thoái vốn. Tuy nhiên, với triển vọng kinh doanh khả quan, ACBS (23.2.2026) đưa ra giá mục tiêu cho cổ phiếu MSH là 45,500 đồng/cổ phiếu, bao gồm cả phần cổ tức còn lại của năm 2025.

Mặc dù rủi ro thoái vốn từ cổ đông lớn có thể tạo áp lực ngắn hạn lên giá cổ phiếu, nhưng khả năng quản trị rủi ro tỷ giá tốt và lợi nhuận từ chênh lệch tỷ giá (ghi nhận khoảng 62 tỷ đồng trong năm 2025) giúp MSH đứng vững trước các biến động vĩ mô.

Với một doanh nghiệp có cơ cấu tài chính an toàn và tỷ suất cổ tức trên 10%, MSH được đánh giá là cơ hội đầu tư giá trị tiêu biểu cho ngành dệt may trong năm 2026.

Bảng so sánh quan điểm ACBS và Vietcap về MSH

| Tiêu chí | ACBS (23/02/2026) | Vietcap (30/01/2026) |

| Giá mục tiêu | 45,500 VNĐ/cp | Đánh giá hấp dẫn (P/E ~6x) |

| Lợi nhuận (LNST) | 670 tỷ đồng (+9.46% YoY) | ~616 tỷ đồng (Dự báo 2026 đi ngang hoặc giảm nhẹ so với 2025) |

| Doanh thu 2026 | 5,804 tỷ đồng (+4.8%) | 5,634 tỷ đồng (+4.1%) |

| Động lực chính | Nhà máy Golden Avenue (Ai Cập) hưởng thuế 0% sang Mỹ và tồn kho tại Mỹ thấp. | Nhà máy Sông Hồng 11 nâng công suất lên 100% và dịch chuyển đơn hàng từ Trung Quốc/Bangladesh. |

| Chiến lược sản xuất | Tập trung khai thác lợi thế thuế quan từ liên doanh quốc tế. | Linh hoạt chuyển đổi giữa CMT (gia công) và FOB để tối ưu biên lợi nhuận. |

| Quan điểm về Ai Cập | Là “quân bài chiến lược” giúp tăng 20% công suất và ưu đãi thuế QIZ. | Có kế hoạch thoái vốn để tập trung nguồn lực vào các cụm sản xuất nội địa. |

| Cổ tức tiền mặt | Rất hấp dẫn: 4,000 VNĐ/cp (Lợi suất 10-11%). | Đều đặn: 2,500 – 4,500 VNĐ/cp. |