Phân tích Doanh Nghiệp

Nhà Khang Điền (KDH) đã chiết khấu đủ hấp dẫn trước thách thức lãi suất, và rủi ro chiến tranh?

-

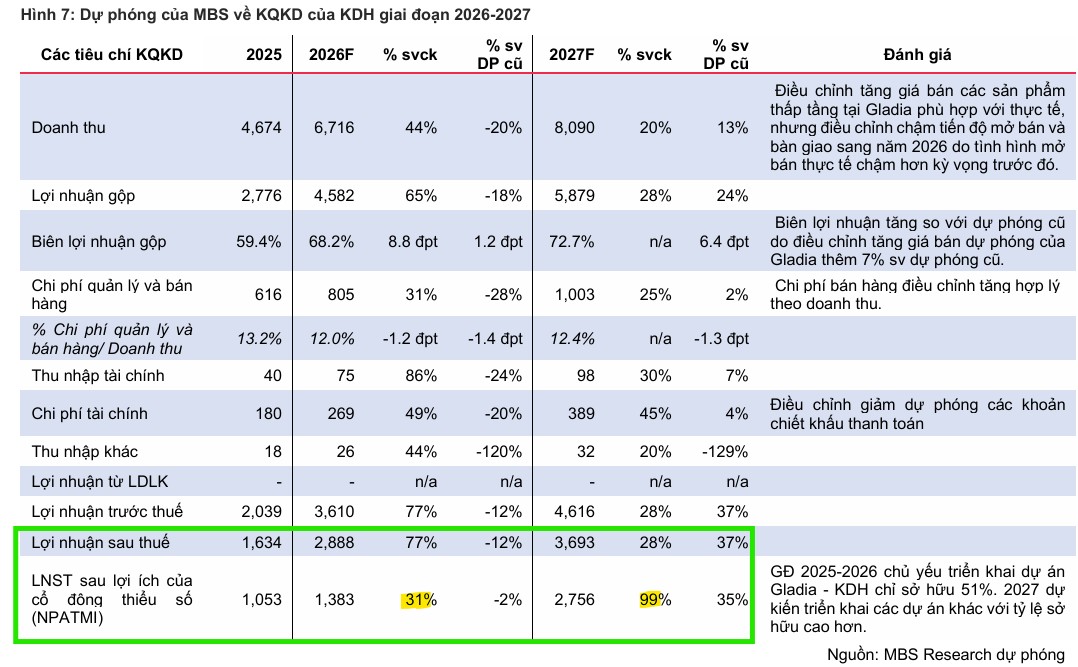

Kết quả 2025: Lợi nhuận sau thuế công ty mẹ đạt 1,053 tỷ đồng (+30% YoY), vượt kế hoạch. Quý 4/2025 lợi nhuận gấp đôi cùng kỳ nhờ bàn giao sản phẩm thấp tầng dự án Gladia, biên lợi nhuận gộp cải thiện mạnh lên 71%.

- Triển vọng 2026–2027: MBS dự báo lợi nhuận ròng 2026 đạt 1,383 tỷ đồng (+31% YoY). Năm 2027, khi 4 dự án lớn (Gladia cao tầng, Bình Trưng mở rộng 18.2 ha, The Solina – 11A 16.4 ha, KCN Lê Minh Xuân 90 ha) đồng loạt triển khai, doanh số ký bán dự kiến 32,000 tỷ đồng (gấp 5 lần 2025), lợi nhuận ròng tăng 99% YoY.

-

Định giá & khuyến nghị: MBS vào đầu tháng 3 đã điều chỉnh giá mục tiêu xuống 37,000 đồng/cp, khuyến nghị Khả quan. Trong tháng 2, ACBS đưa ra giá mục tiêu 33,400 đồng/cp, HSC cao hơn ở mức 44,000 đồng/cp. Hiện KDH giao dịch ở mức P/B 1.6x, thấp hơn trung bình 5 năm, tiềm năng tăng giá ước tính 36.7% so với thị giá hiện tại

Theo báo cáo phân tích mới nhất từ MBS Research ngày 02/03/2026, Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) đang đứng trước một chu kỳ tăng trưởng mới đầy hứa hẹn.

Dù thị trường bất động sản nói chung vẫn đang đối mặt với những thách thức từ lãi suất, KDH được đánh giá là “vùng giá đủ hấp dẫn” khi các rủi ro đã phần nào được phản ánh vào giá cổ phiếu.

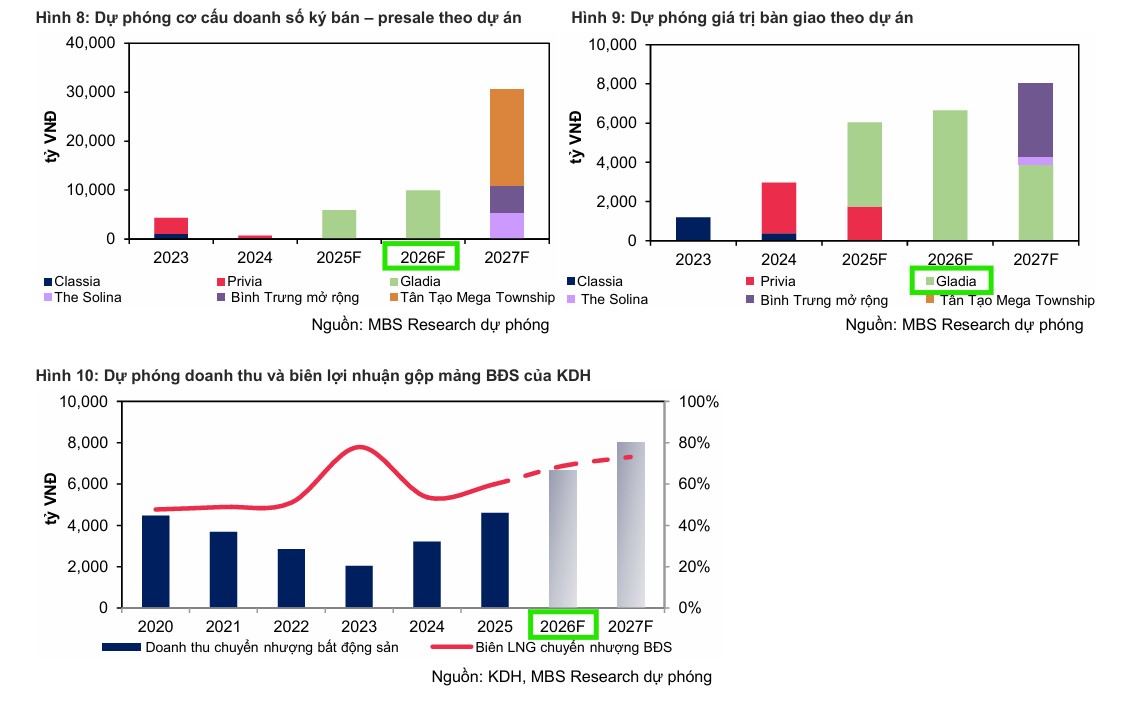

Triển vọng 2026-2027: Điểm rơi của những dự án đại đô thị

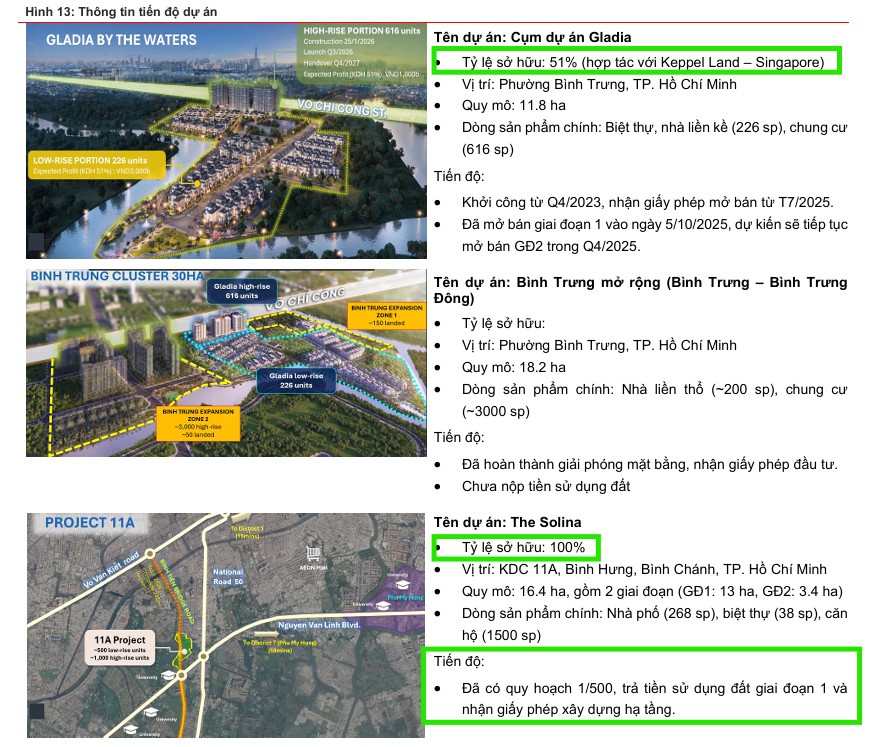

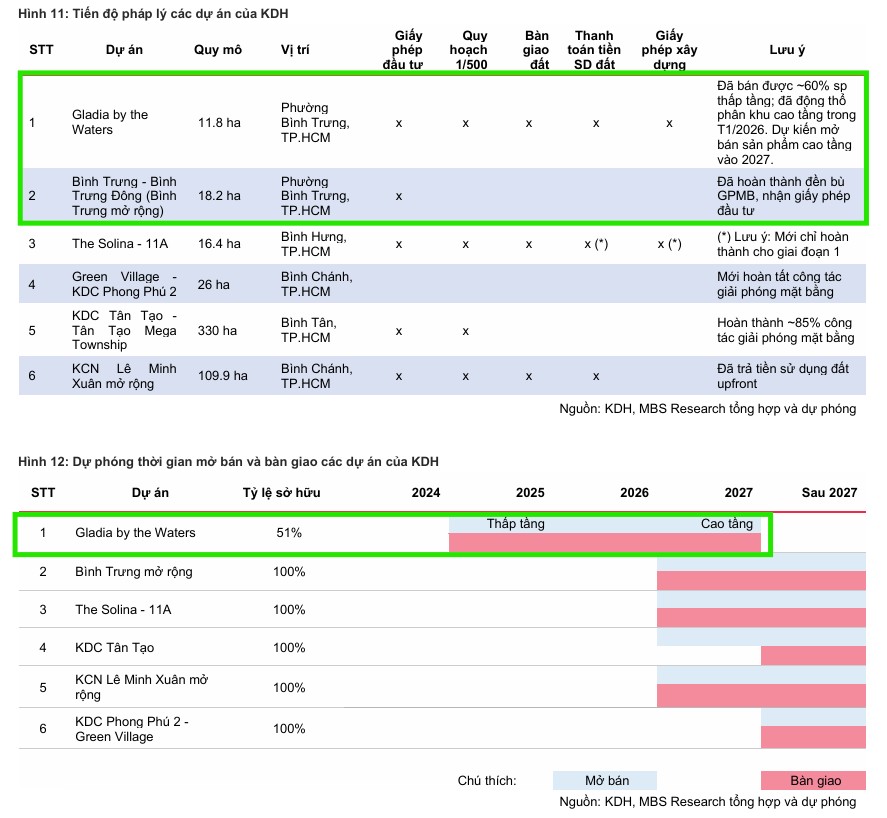

MBS kỳ vọng giai đoạn 2026-2027 sẽ là “bước ngoặt lớn” cho Khang Điền khi doanh nghiệp này tích cực hoàn thiện pháp lý để triển khai đồng thời 4 dự án quy mô lớn. Danh mục trọng điểm bao gồm phân khu cao tầng của dự án Gladia, dự án Bình Trưng mở rộng (18.2 ha), The Solina – 11A (16.4 ha) và Khu công nghiệp Lê Minh Xuân giai đoạn 1 (90 ha).

Trong năm 2026, động lực tăng trưởng lợi nhuận chính vẫn đến từ việc bàn giao các căn thấp tầng còn lại tại dự án Gladia với mục tiêu hoàn thành bán hàng ít nhất 80% tổng sản phẩm.

Bước sang năm 2027, khi các dự án mới đồng loạt ra mắt, giá trị doanh số ký bán (presale) dự kiến sẽ bùng nổ mạnh mẽ, ước tính đạt mức 32,000 tỷ đồng, gấp hơn 5 lần so với mức thực hiện của năm 2025.

Đặc biệt, tỷ lệ sở hữu của KDH tại các dự án mới này cao hơn so với dự án Gladia, hứa hẹn sẽ mang lại lợi nhuận ròng tăng trưởng đột biến, dự báo tăng tới 99% trong năm 2027.

Những tín hiệu tích cực từ chính sách và pháp lý

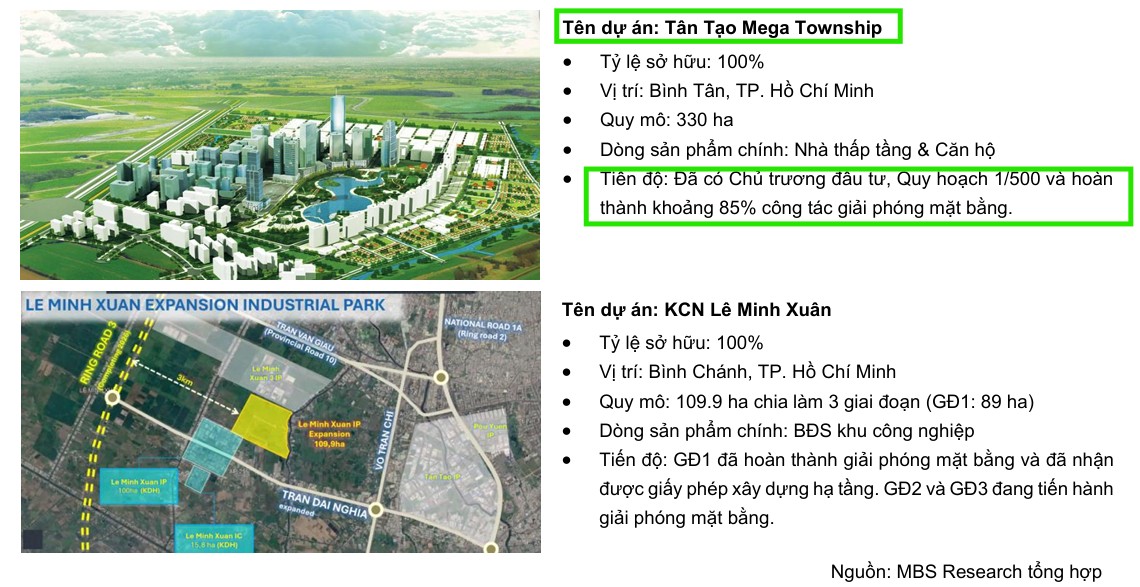

Một trong những thông tin quan trọng hỗ trợ triển vọng dài hạn của KDH là sự tháo gỡ vướng mắc pháp lý cho dự án KDC Tân Tạo.

Với việc ban hành Nghị định 49/2026/NĐ-CP hướng dẫn Luật Đất đai, dự án Tân Tạo (đã giải phóng 85% mặt bằng) hiện có cơ sở pháp lý vững chắc để hoàn tất công tác giải phóng mặt bằng còn lại. Điều này giúp giảm thiểu rủi ro cho dự án và tạo tiền đề để triển khai trong giai đoạn 2027-2028.

Kết quả kinh doanh 2025: Nền tảng vững chắc từ nội lực

Khép lại năm 2025, Khang Điền ghi nhận lợi nhuận sau thuế công ty mẹ đạt 1,053 tỷ đồng, tăng trưởng 30% so với cùng kỳ năm trước. Kết quả này không chỉ giúp doanh nghiệp hoàn thành vượt mức kế hoạch đề ra mà còn sát sao với dự phóng của các tổ chức tài chính.

Điểm sáng trong quý 4/2025 đến từ việc bàn giao thành công các sản phẩm thấp tầng tại dự án Gladia, giúp biên lợi nhuận gộp cải thiện mạnh mẽ lên mức 71% do đặc thù phân khúc cao cấp có biên lợi nhuận tốt hơn so với các sản phẩm cao tầng trước đó.

KDH: Lợi nhuận Q4 bùng nổ gấp đôi cùng kỳ. Triển vọng tăng trưởng mạnh mẽ năm 2026

Khuyến nghị đầu tư: Khả quan với định giá hấp dẫn

Mặc dù MBS có sự điều chỉnh thận trọng về giá mục tiêu xuống còn 37,000 VNĐ/cp nhằm phản ánh rủi ro lãi suất tăng ảnh hưởng đến sức mua, đơn vị này vẫn duy trì khuyến nghị Khả quan cho mã cổ phiếu KDH.

MBS kỳ vọng lợi nhuận ròng năm 2026 tăng trưởng 31% yoy, đạt 1,383 tỷ, giảm nhẹ 2% so với dự phóng cũ do điều chỉnh chậm lại tiến độ mở bán và bàn giao.

Với uy tín thương hiệu cao và danh mục dự án có pháp lý minh bạch, Khang Điền được cho là sẽ chịu tác động tiêu cực từ thị trường ít hơn so với các đối thủ cùng ngành.

Hiện tại, cổ phiếu KDH đang giao dịch ở mức P/B 1.6x, thấp hơn mức trung bình 5 năm, tạo ra một biên an toàn đủ lớn cho các nhà đầu tư tích lũy cổ phiếu đầu ngành. Tiềm năng tăng giá được ước tính lên tới 36.7% so với thị giá hiện tại, biến đây trở thành cơ hội đầu tư đáng chú ý khi thị trường bất động sản dần bước vào giai đoạn phân hóa mạnh mẽ.

Chào Anna (Quỳnh Anh), dựa trên các báo cáo mới nhất từ MBS, ACBS và HSC về cổ phiếu KDH, mình xin gửi tới bạn bảng so sánh tổng hợp các quan điểm chính để bạn có cái nhìn toàn diện cho khung thời gian đầu tư sắp tới:

Bảng so sánh quan điểm MBS, ACBS và HSC về KDH

| Tiêu chí | MBS (02/03/2026) | ACBS (02/02/2026) | HSC (02/2026) |

| Khuyến nghị | KHẢ QUAN | MUA | MUA |

| Giá mục tiêu | 37,000 VND/cp | 33,400 VND/cp | 44,000 VND/cp |

| LNST năm 2026 | Dự báo 1,383 tỷ đồng (+31% yoy) | Dự báo trên 2,000 tỷ đồng (+23.2% yoy) | Kỳ vọng duy trì đà tăng trưởng |

| Điểm nhấn 2026 | Bàn giao các căn thấp tầng còn lại tại Gladia; Hoàn thiện pháp lý 4 dự án lớn. | Hoàn tất mở bán Gladia thấp tầng (~1,600 tỷ LN); Khai thác hàng tồn kho cũ. | Giao dịch ở mức chiết khấu RNAV hấp dẫn (44.1%). |

| Đánh giá rủi ro | Thận trọng với áp lực lãi suất làm chậm tiến độ mở bán và hấp thụ. | Thận trọng với biến động thị trường nhưng tin vào nền tảng pháp lý sạch. | Coi mức chiết khấu hiện tại là vùng mua an toàn. |

| Tầm nhìn 2027 | Bước ngoặt lớn: LNST dự kiến tăng 99% nhờ triển khai đồng thời 4 dự án lớn. | Tập trung vào các dự án liên doanh (Keppel Land) để giảm áp lực vốn vay. | Không đề cập chi tiết nhưng duy trì vị thế lựa chọn hàng đầu. |