Phân tích Doanh Nghiệp

HDG: Bất động sản hồi phục từ nền thấp, chất xúc tác thực sự nằm ở Hồng Phong 4

-

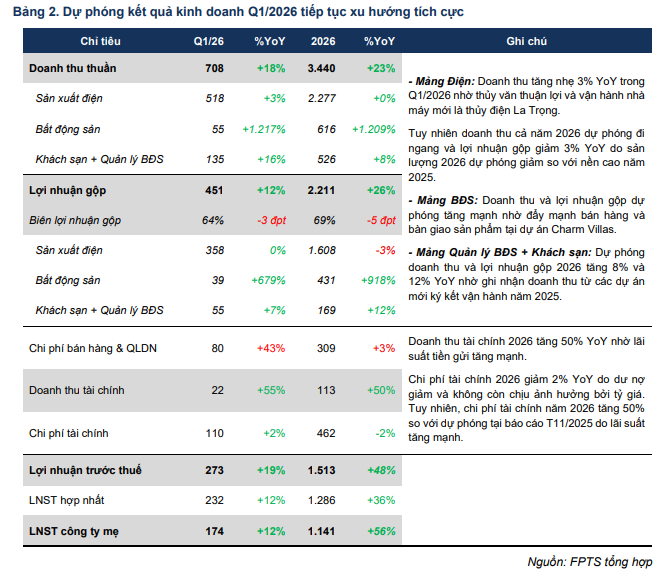

Kết quả 2025: Doanh thu thuần đạt 2,786 tỷ đồng (+3% YoY), LNST hợp nhất đạt 944 tỷ đồng (+188% YoY). Động lực chính đến từ mảng điện nhờ sản lượng thủy điện tăng mạnh (+35%) và giảm trích lập dự phòng Hồng Phong 4 xuống 92 tỷ đồng (so với gần 500 tỷ năm 2024).

-

Triển vọng 2026: FPTS dự báo doanh thu thuần đạt 3,440 tỷ đồng (+23% YoY), LNST công ty mẹ đạt 1,141 tỷ đồng (+56% YoY). Tăng trưởng chủ yếu đến từ việc bàn giao trở lại dự án Charm Villas.

-

Định giá & khuyến nghị: FPTS khuyến nghị MUA với giá mục tiêu 33,700 đồng/cp, tương ứng mức tăng 25.3% so với giá đóng cửa ngày 23/02/2026. Phương pháp định giá SOTP.

Kết quả kinh doanh 2025: Lợi nhuận tăng nhờ điện, bất động sản vẫn suy yếu

Năm 2025 ghi nhận sự phục hồi mạnh về lợi nhuận nhưng không đồng đều giữa các mảng.

Mảng điện: đạt nền cao kỷ lục

-

Sản lượng điện đạt 1,786 triệu kWh (+29% YoY)

-

Doanh thu đạt 2,274 tỷ đồng (+20% YoY)

-

Lợi nhuận gộp mảng điện tăng 31%

Thủy văn thuận lợi giúp sản lượng thủy điện tăng 35%, trong khi điện gió 7A không còn bị cắt giảm công suất. Với đặc thù chi phí cố định cao, tăng sản lượng đã mở rộng biên lợi nhuận đáng kể.

Tuy nhiên, đây là yếu tố chu kỳ và khó lặp lại trong 2026.

Mảng bất động sản: gần như không ghi nhận

- Doanh thu chỉ đạt 47 tỷ đồng (-89% YoY)

- Lỗ gộp do tiếp tục trích trước tiền sử dụng đất tại Charm Villas

Charm Villas mới bán được 4/25 căn mở bán và chỉ bàn giao 2 căn trong năm 2025. Việc chậm hấp thụ do:

- Kiểm soát tín dụng bất động sản

- Lãi suất tăng cuối 2025

- Giá trị sản phẩm cao

=> Do đó, tăng trưởng lợi nhuận 2025 chủ yếu đến từ điện và yếu tố giảm dự phòng, không phải từ sự phục hồi toàn diện.

Triển vọng 2026: Bất động sản là động lực chính, điện đi ngang

FPTS dự báo năm 2026:

- Doanh thu thuần: 3,440 tỷ đồng (+23%)

- LNST công ty mẹ: 1,141 tỷ đồng (+56%)

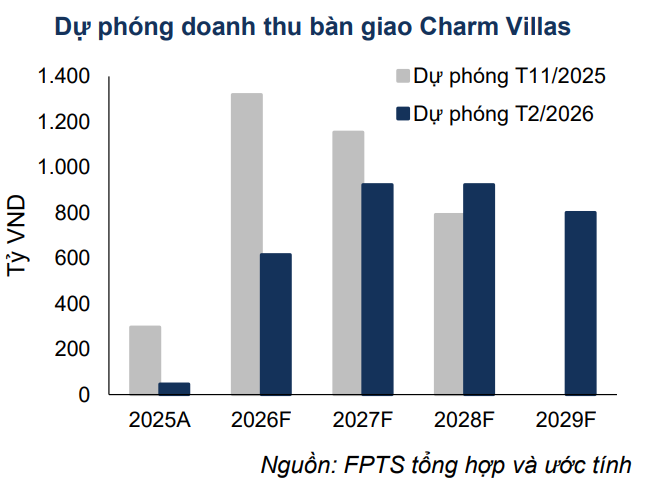

Động lực từ Charm Villas

HDG dự kiến bàn giao khoảng 20 căn trong 2026, ghi nhận doanh thu 616 tỷ đồng (+1,209% YoY).

Tuy nhiên, tiến độ này đã được điều chỉnh chậm hơn so với dự báo trước. Doanh thu 2026 từ dự án bị cắt giảm 53% so với ước tính tháng 11/2025 và tiến độ bàn giao kéo dài đến 2029.

Như vậy, 2026 là năm hồi phục từ nền thấp, không phải năm bứt phá mạnh.

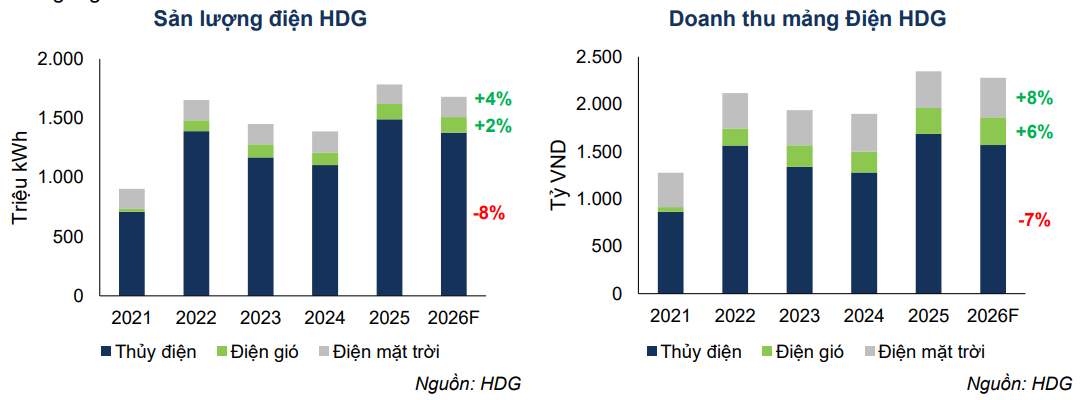

Mảng điện duy trì nền cao

- Tổng sản lượng dự kiến giảm 6% YoY

- Thủy điện giảm 8% do thủy văn kém thuận lợi hơn

- Điện gió và điện mặt trời tăng nhẹ

Nhà máy thủy điện La Trọng (22 MW) bắt đầu vận hành, bổ sung công suất nhưng không đủ tạo tăng trưởng đột biến.

Doanh thu mảng điện năm 2026 dự kiến đi ngang, lợi nhuận gộp giảm nhẹ 3%.

Chất xúc tác trung hạn: Hoàn nhập dự phòng Hồng Phong 4

Chất xúc tác trung hạn: Hoàn nhập dự phòng Hồng Phong 4

Vấn đề pháp lý của nhà máy điện mặt trời Hồng Phong 4 vẫn chưa được xử lý dứt điểm. HDG đã trích lập khoảng 600 tỷ đồng cho khoản phải thu liên quan dự án này.

Theo Nghị quyết 17/NQ-CP (26/01/2026), các địa phương phải xử lý vướng mắc dự án tồn đọng trước Q3/2026.

Nếu dự án được tháo gỡ và tiếp tục hưởng giá FiT, HDG có thể:

- Được thanh toán tiền điện trở lại

- Hoàn nhập khoản dự phòng khoảng 600 tỷ đồng

Quy mô hoàn nhập tương đương khoảng 64% LNST năm 2025, có thể tạo lợi nhuận đột biến trong 2027. Đây là catalyst một lần và không thuộc lợi nhuận vận hành.

Triển vọng dài hạn: Mở rộng công suất điện và quỹ đất mới

HDG đang:

-

Xây dựng 3 nhà máy thủy điện mới

-

Chuẩn bị đầu tư 2 dự án điện gió

-

Triển khai pháp lý cho 3 dự án BĐS: Phan Đình Giót, Linh Trung và Green Lane

Chiến lược này giúp duy trì mô hình hai trụ cột điện – bất động sản, tuy nhiên đóng góp đáng kể chỉ xuất hiện từ 2027 trở đi

Cấu trúc tài chính và rủi ro

Cuối 2025, dư nợ vay hơn 4.600 tỷ đồng với lãi suất thả nổi. Lãi suất tăng trong Q1/2026 khiến FPTS phải nâng dự phóng chi phí tài chính giai đoạn 2026-2027.

Điểm tích cực là HDG đã chuyển đổi khoản vay EUR sang VND, loại bỏ rủi ro tỷ giá từ 2026.

Rủi ro chính cần theo dõi:

- Pháp lý dự án Hồng Phong 4 và Charm Villas

- Lãi suất duy trì ở mức cao

- Thủy văn bất lợi ảnh hưởng sản lượng điện

Định giá và khuyến nghị

FPTS định giá theo phương pháp SOTP, đưa ra giá mục tiêu 33,700 đồng/cp, tương ứng mức tăng 25.3%.

Giá mục tiêu giảm 9% so với báo cáo tháng 11/2025 do:

- Giãn tiến độ Charm Villas

- Điều chỉnh tăng dự phóng lãi suất

Tại mức giá 26,900 đồng/cp, HDG giao dịch ở mức P/E trailing khoảng 14.2x. Định giá hiện tại phản ánh kịch bản 2026 tăng trưởng từ nền thấp; upside lớn hơn phụ thuộc vào khả năng hoàn nhập dự phòng trong 2027.

Trên đồ thị kỹ thuật, hôm qua HDG đã xuất hiện phiên pocket pivot, trước đó vào ngày 2/3/2025, HDG cũng đã ghi nhận 1 phiên pocket pivot, và hiện đang nỗ lực dành lấy Ma200 ngày. Đối với nhà đầu tư vẫn chưa đủ vị thế, điểm mua bổ sung là khi cổ phiếu breakout trendline,quanh vùng gái 30,000 đồng. Tiếp tục nắm giữ.