Phân tích Doanh Nghiệp

VCB: Căng thẳng Mỹ-Iran có làm gãy sóng DNNN của ngân hàng Vietcombank ở định giá hiện tại?

-

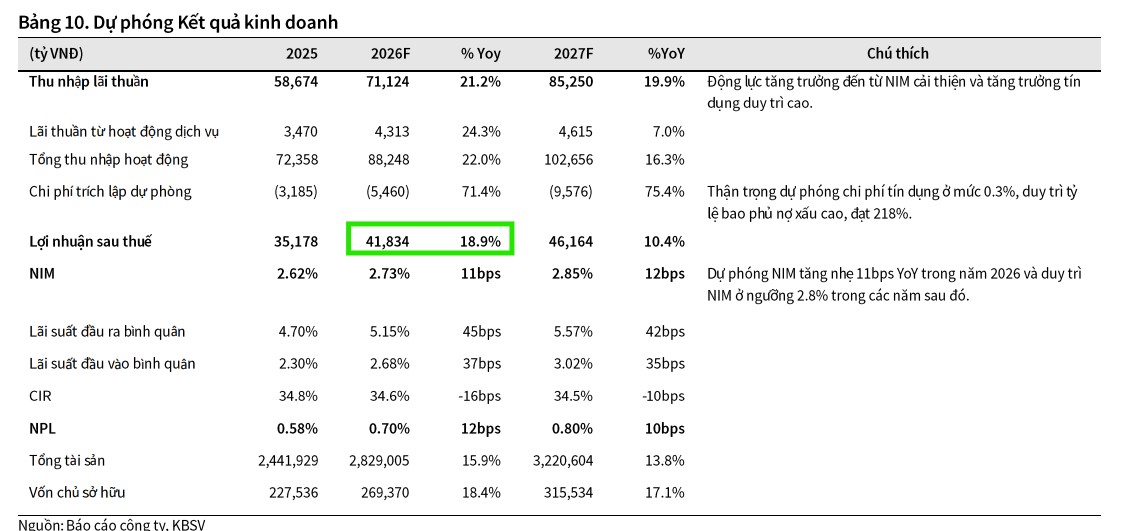

Kết quả 2025: Lợi nhuận trước thuế lũy kế đạt 44,020 tỷ đồng (+4.2% YoY). Quý 4/2025 riêng lẻ ghi nhận thu nhập lãi thuần 16,170 tỷ đồng (+16.8% YoY), lợi nhuận trước thuế 10,887 tỷ đồng (+1.7% YoY). Chi phí dự phòng chỉ 848 tỷ đồng, giúp duy trì tăng trưởng ổn định.

- Triển vọng 2026: KBSV dự báo LNST đạt 41,834 tỷ đồng (+19% YoY), tăng trưởng tín dụng 15.5%, NIM cải thiện thêm 12 bps lên 2.73%. Chất lượng tài sản vượt trội với tỷ lệ nợ xấu (NPL) chỉ 0.58%, tỷ lệ bao phủ nợ xấu 258% – cao nhất toàn ngành.

- Định giá & khuyến nghị: KBSV khuyến nghị MUA, giá mục tiêu 75,500 đồng/cp (tiềm năng tăng giá 19.8%). BSC cũng khuyến nghị MUA, giá mục tiêu 75,800 đồng/cp, dự báo LNTT 2026 48,500 tỷ đồng (+10% YoY). VCB hiện giao dịch ở mức P/B dự phóng 2.6x, thấp hơn trung bình 5 năm, được xem là lựa chọn hàng đầu trong nhóm DNNN ngân hàng.

Theo phân tích mới nhất từ Công ty Chứng khoán KB Việt Nam (KBSV) công bố ngày 05/03/2026 đã đưa ra cái nhìn lạc quan về cổ phiếu VCB. Với nền tảng tài chính vững mạnh và chất lượng tài sản hàng đầu hệ thống, VCB tiếp tục khẳng định vai trò trụ cột trong ngành ngân hàng Việt Nam.

KBSV chính thức đưa ra khuyến nghị MUA đối với cổ phiếu VCB với giá mục tiêu cho năm 2026 là 75,500 VND/cp, tương ứng mức tiềm năng tăng trưởng 19.8% so với thị giá ngày 04/03/2026.

Động lực từ tăng trưởng tín dụng và cải thiện biên lãi thuần (NIM)

KBSV kỳ vọng tăng trưởng tín dụng của VCB trong năm 2026 sẽ đạt mức ấn tượng 15.5%. Động lực chính đến từ việc ngân hàng được cấp hạn mức tín dụng cao hơn mặt bằng chung nhờ tham gia tái cơ cấu các ngân hàng yếu kém.

Bên cạnh đó, việc đẩy mạnh đầu tư công sẽ kích hoạt nhu cầu vốn lớn từ nhóm doanh nghiệp hạ tầng và xây lắp, nơi VCB vốn có lợi thế cạnh tranh tuyệt đối về quy mô và lãi suất cho vay.

Ngoài ra, sự hồi phục của hoạt động xuất khẩu và khối doanh nghiệp FDI cũng sẽ chuyển hóa trực tiếp thành nhu cầu tín dụng ngắn hạn cho hệ sinh thái tài trợ thương mại của ngân hàng.

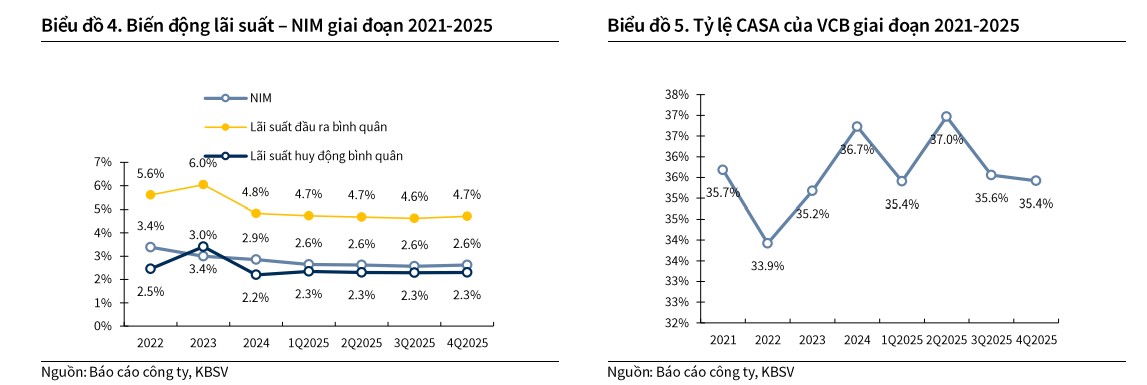

Về biên lãi thuần, NIM dự kiến sẽ cải thiện thêm 12 điểm cơ bản trong năm 2026, đạt mức 2.73%. Sự cải thiện này dựa trên khả năng linh hoạt điều chỉnh lãi suất cho vay khi thông điệp hỗ trợ nền kinh tế bằng lãi suất thấp dần được thay thế bằng mục tiêu tối ưu hóa hiệu quả kinh doanh.

Lợi suất sinh lời bình quân từ tài sản nợ (IEA) dự báo tăng 50 điểm cơ bản nhờ tỷ trọng cho vay trung và dài hạn tăng lên.

Ở chiều ngược lại, dù lãi suất huy động toàn hệ thống có áp lực tăng, VCB vẫn kiểm soát tốt chi phí vốn nhờ tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì ở mức cao và nguồn vốn giá rẻ từ Ngân hàng Nhà nước dành cho các đơn vị nhận chuyển giao bắt buộc ngân hàng 0 đồng.

Tín dụng tăng tốc từ các dự án “xương sống” quốc gia

Năm 2026 dự báo sẽ là thời điểm tín dụng của VCB tăng trưởng mạnh mẽ hơn so với trung bình ngành. Động lực chính đến từ lợi thế thu xếp vốn cho các siêu dự án hạ tầng như chuỗi dự án khí – điện Lô B – Ô Môn, dự án sân bay, đường cao tốc và các gói tín dụng tàu bay cho Vietnam Airlines hay Sun PhuQuoc Airways.

Đặc biệt, việc tiếp nhận chuyển giao bắt buộc Ngân hàng Xây dựng (VCB Neo) giúp VCB được ưu tiên cấp hạn mức tín dụng cao. SHS dự báo tăng trưởng lợi nhuận giai đoạn 2026-2027 của ngân hàng sẽ đạt mức 10-12%, cải thiện đáng kể so với giai đoạn tích lũy 2024-2025.

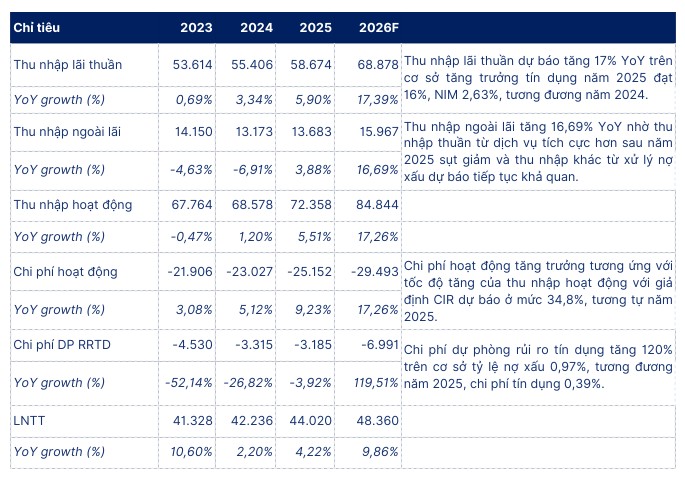

SHS dự báo thu nhập lãi thuần của VCB trong năm 2026 sẽ đạt 68,878 tỷ đồng, tăng trưởng hơn 17% nhờ sự phục hồi của NIM và tăng trưởng tín dụng khả quan. Tổng thu nhập hoạt động ước đạt 84,844 tỷ đồng, dẫn đến lợi nhuận trước thuế đạt 48,360 tỷ đồng. Mặc dù VCB luôn giữ quan điểm điều hành thận trọng và ưu tiên quản trị rủi ro hơn là chạy đua tăng trưởng nóng, nhưng chính sự bền vững này lại là thỏi nam châm thu hút các dòng vốn lớn, đặc biệt là khi thị trường chứng khoán Việt Nam hướng tới mục tiêu nâng hạng trong tương lai gần.

Chất lượng tài sản đứng đầu hệ thống và bộ đệm dự phòng vững chắc

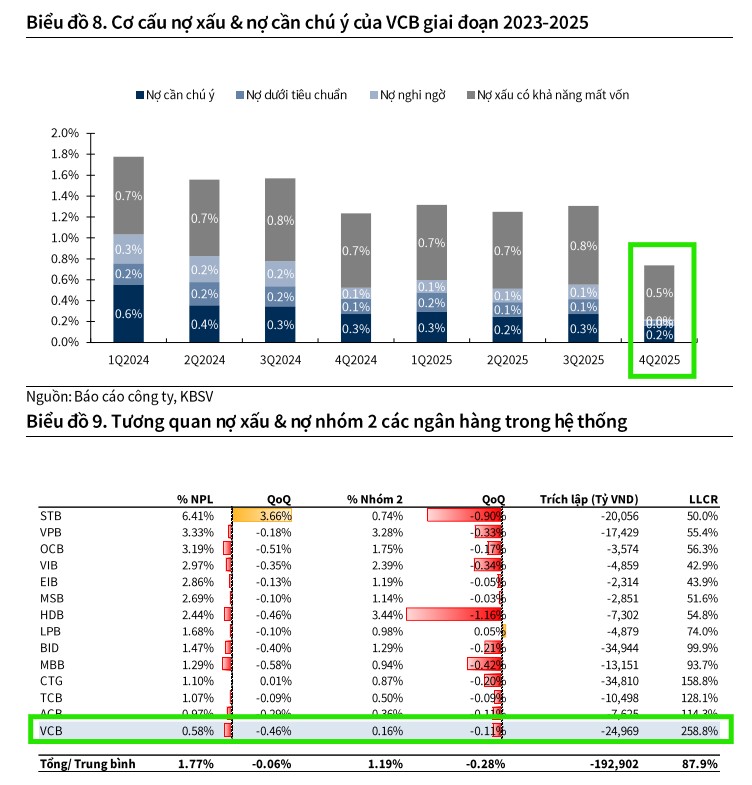

Điểm tựa vững chắc nhất của VCB chính là chất lượng tài sản vượt trội với tỷ lệ nợ xấu (NPL) duy trì ở mức thấp kỷ lục là 0.58%. Đặc biệt, tỷ lệ bao phủ nợ xấu đạt tới 258%, mức cao nhất toàn ngành, tạo ra bộ đệm dự phòng cực lớn giúp ngân hàng linh hoạt trong việc điều tiết lợi nhuận.

KBSV đánh giá rủi ro nợ xấu của VCB là không đáng kể do danh mục cho vay tập trung vào các mảng trọng điểm có triển vọng tốt và hạn chế sự nhạy cảm với những biến động tiêu cực của thị trường bất động sản.

Sự hồi phục của kinh tế tư nhân và dòng tiền từ đầu tư công sẽ tiếp tục củng cố khả năng trả nợ của khách hàng, đảm bảo tính an toàn cho bảng cân đối kế toán của ngân hàng trong chu kỳ tới.

Kết quả kinh doanh năm 2025: Duy trì đà tăng trưởng ổn định

Trong quý 4/2025, Vietcombank ghi nhận thu nhập lãi thuần đạt 16,170 tỷ đồng, tăng trưởng 16.8% so với cùng kỳ năm trước, đánh dấu quý có mức tăng trưởng tốt nhất trong năm.

Mặc dù biên lãi thuần (NIM) giảm nhẹ 1 điểm cơ bản so với quý trước, nhưng nhờ kiểm soát tốt chi phí trích lập dự phòng ở mức thấp chỉ 848 tỷ đồng, lợi nhuận trước thuế của ngân hàng đạt 10,887 tỷ đồng, tăng 1.7% so với cùng kỳ.

Tính chung cả năm 2025, lợi nhuận trước thuế lũy kế của VCB đạt 44,020 tỷ đồng, tăng 4.2% so với năm 2024, hoàn thành lộ trình tăng trưởng trong bối cảnh kinh tế còn nhiều thách thức.

Định giá và khuyến nghị đầu tư

KBSV chính thức đưa ra khuyến nghị MUA đối với cổ phiếu VCB với giá mục tiêu cho năm 2026 là 75,500 VND/cp, tương ứng mức tiềm năng tăng trưởng 19.8% so với thị giá ngày 04/03/2026. Kịch ban này dựa trên kỳ vọng LNST năm 2026 tăng +19% yoy, đạt 41,834 tỷ đồng.

Mặc dù thận trọng áp dụng mức P/B dự phóng 2.6x (thấp hơn trung bình 5 năm) do lo ngại các biến số vĩ mô thế giới như căng thẳng Mỹ – Iran có thể ảnh hưởng đến chính sách tiền tệ, mức giá mục tiêu 75,500 VND/cp vẫn phản ánh đúng vị thế đầu ngành của VCB.

Với tiềm năng tăng trưởng bền vững và chất lượng tài sản “sạch”, cổ phiếu VCB được xem là lựa chọn hàng đầu cho các nhà đầu tư tổ chức và cá nhân trong giai đoạn bứt phá năm 2026.

SHS (5.3.2026) khuyến nghị KHẢ QUAN với cổ phiếu VCB và đưa ra giá mục tiêu 75,000, mang tới upside +19%. Về mặt định giá, VCB đang giao dịch ở vùng thấp lịch sử. Hệ số P/B dự phóng cho năm 2026 hiện chỉ ở mức 2.0x, thấp hơn đáng kể so với ngưỡng trung bình 2.55x của giai đoạn 2015-2026. Đây được xem là vùng giá an toàn cho các nhà đầu tư dài hạn. Thêm vào đó, kế hoạch phát hành riêng lẻ 6.5% cổ phần cho các nhà đầu tư chuyên nghiệp dự kiến thực hiện trong năm 2026 sẽ là cú hích quan trọng. Nguồn vốn mới không chỉ giúp tăng cường năng lực tài chính mà còn hỗ trợ đắc lực cho hoạt động kinh doanh trong bối cảnh nhu cầu vốn của nền kinh tế đang phục hồi mạnh mẽ.

Trên đồ thị, VCB đang nhận được hỗ trợ bởi MA200 ngày. Elibook Team khuyến nghị tiếp tục nắm giữ.

Bảng so sánh quan điểm KBSV và BSC về VCB (Cập nhật 03/2026)

| Tiêu chí | KBSV (05/03/2026) | BSC (12/02/2026) |

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu | 75,500 VND/cp | 75,800 VND/cp |

| LNTT dự báo 2026 | ~51,000 tỷ đồng (tính toán từ mức tăng trưởng cao) | 48,500 tỷ đồng (+10% yoy) |

| Tăng trưởng tín dụng | Kỳ vọng đạt 15.5%. | Dao động từ 13% đến 20%. |

| Biên lãi thuần (NIM) | Dự báo đạt 2.73% (+12 bps). | Đã hồi phục lên 2.9% (Q4/2025). |

| Chất lượng tài sản | NPL cực thấp 0.58%; Bao phủ nợ xấu 258%. | NPL (gồm TP doanh nghiệp) 0.97%; Bao phủ nợ xấu 174%. |

| Động lực chính | Tái cơ cấu NH yếu kém; Đầu tư công & FDI; Chi phí vốn thấp từ NHNN. | Phát hành riêng lẻ cho đối tác ngoại; Lộ trình giảm sở hữu Nhà nước xuống 65%. |

| Rủi ro/Thận trọng | Biến số vĩ mô (Mỹ – Iran) tác động chính sách tiền tệ. | Áp lực trích lập TP doanh nghiệp chưa niêm yết (3,100 tỷ trong Q4/2025). |

Vietcombank (VCB) 2026: Vị thế “anh cả” và bước ngoặt phục hồi biên lãi thuần