Phân tích Doanh Nghiệp

Cổ phiếu BSR: “Cơn lốc” địa chính trị đẩy lợi nhuận lên đỉnh nhưng áp lực chốt lời gia tăng

-

Động lực & rủi ro: Giá dầu WTI vượt 80 USD/thùng sau khủng hoảng Hormuz, giúp lợi nhuận quý 4/2025 tăng gấp đôi cùng kỳ. Tuy nhiên, rủi ro địa chính trị khiến chi phí bảo hiểm vận tải tăng 5 lần, áp lực chốt lời gia tăng khi cổ phiếu BSR đã tăng +67% từ đầu năm.

-

Định giá & khuyến nghị: HSC dự báo lợi nhuận sau thuế 2026 đạt 14,500 tỷ đồng (-10% YoY), giá mục tiêu 32,000 đồng/cp với khuyến nghị Bán Ra. Hiện tại, BSR đang giao dịch với EV/EBITDA năm 2026 cao hơn 8% so với bình quân các doanh nghiệp cùng ngành trong nước, áp lực chốt lời ngắn hạn khá lớn.

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán TP.HCM (HSC) ngày 05/03/2026, Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) đang đứng trước những biến động trái chiều khi các xung đột quân sự tại Trung Đông tạo ra tác động kép lên kết quả kinh doanh và triển vọng cổ phiếu.

Trong khi chênh lệch giá giữa dầu thô và dầu sản phẩm (crack spread) tăng mạnh giúp lợi nhuận dự báo bứt phá, thì đà tăng nóng của thị trường đã khiến định giá cổ phiếu không còn ở mức hấp dẫn theo quan điểm của các chuyên gia.

Xung đột Mỹ – Iran và “đòn bẩy” từ eo biển Hormuz

Căng thẳng quân sự giữa Mỹ và Iran sau sự bế tắc của các đàm phán hạt nhân đã trở thành yếu tố then chốt định hình thị trường dầu khí đầu năm 2026.

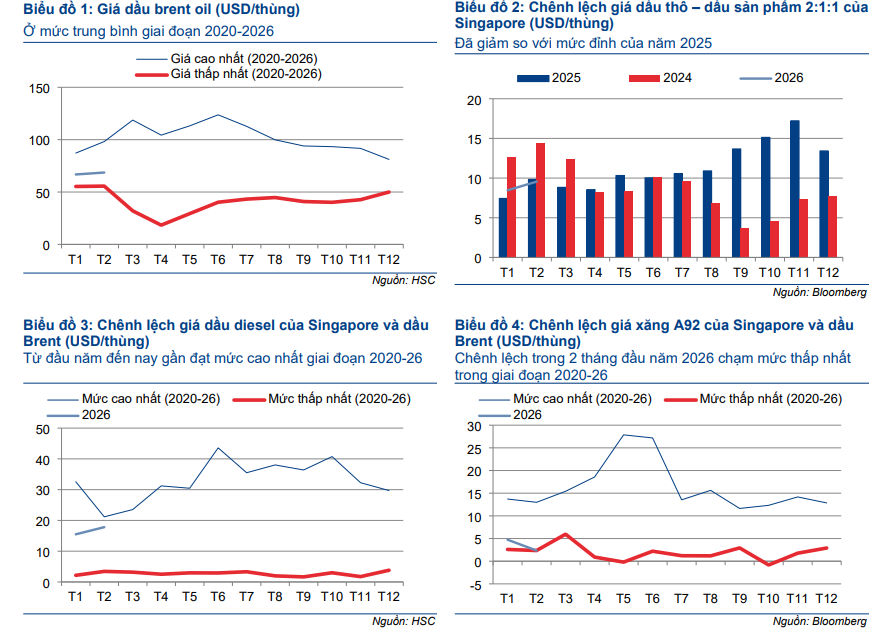

Các cuộc không kích phối hợp giữa Mỹ và Israel nhằm vào Iran, đi kèm các đòn đáp trả quyết liệt, đã đẩy rủi ro địa chính trị lên mức cao nhất. Việc Iran tuyên bố phong tỏa eo biển Hormuz – nơi lưu thông của 10% nguồn cung dầu diesel và 20% nhiên liệu bay toàn cầu – đã tạo ra một cú sốc nguồn cung thực sự.

HSC nhận định mức tăng giá do địa chính trị đối với dầu thô có thể lên tới 15 USD/thùng, tạo ra lợi thế lớn cho các nhà máy lọc dầu có khả năng duy trì vận hành ổn định như BSR.

Crack spread duy trì ở mức cao kỷ lục

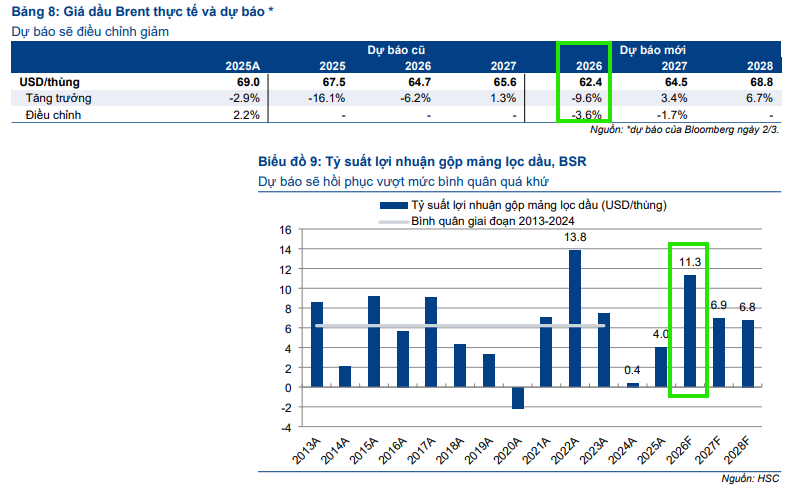

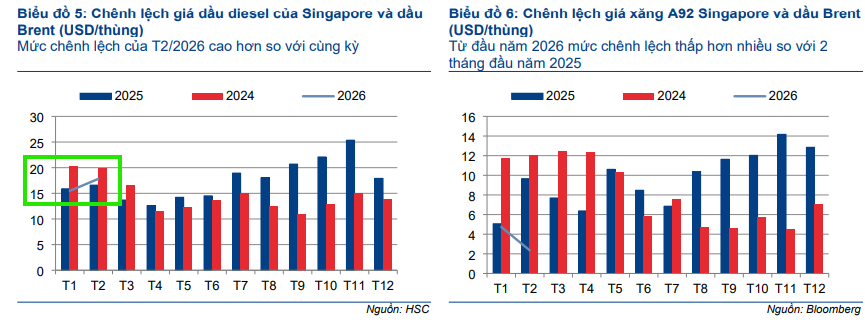

Bối cảnh địa chính trị không chỉ thúc đẩy giá dầu thô mà còn làm giãn rộng chênh lệch giá dầu sản phẩm. Trong quý 4/2025, crack spread tại Singapore đã đạt đỉnh trên 16 USD/thùng do sự cố tại các nhà máy lọc dầu lớn ở Kuwait, Nigeria và các lệnh trừng phạt bổ sung của EU đối với xuất khẩu dầu Nga.

Bước sang quý 1/2026, dù có sự hạ nhiệt nhẹ khi xuất khẩu từ Nga và Trung Quốc phục hồi, nhưng mức chênh lệch này dự kiến sẽ sớm tăng trở lại trước các diễn biến quân sự mới. HSC đã tăng mạnh dự báo chênh lệch giá dầu diesel so với dầu Brent lên mức 30 USD/thùng cho giai đoạn 2026-2027, cao hơn gấp nhiều lần so với các dự báo trước đó.

Dự báo lợi nhuận bùng nổ giai đoạn 2026 – 2027

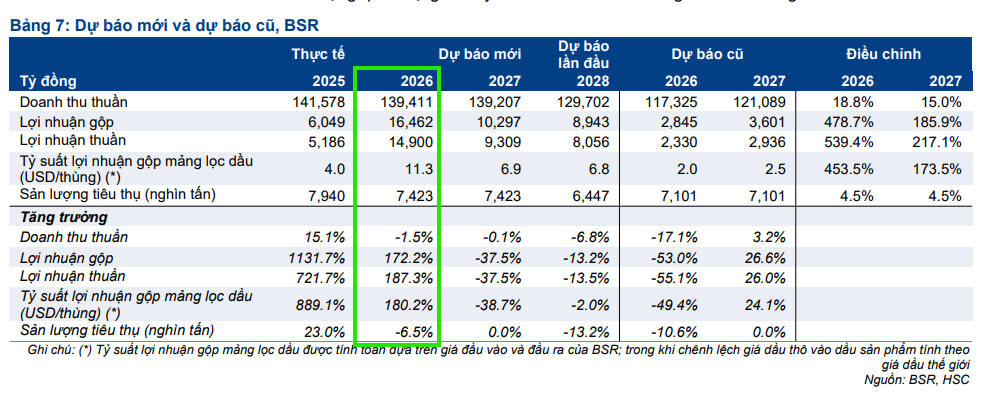

Dựa trên giả định biên lợi nhuận gộp mảng lọc dầu đạt bình quân 8.3 triệu đồng/tấn, HSC đã điều chỉnh tăng dự báo lợi nhuận thuần của BSR cho giai đoạn 2026-2027 lên gấp 3.6 lần so với dự báo cũ, đạt mức bình quân 12,100 tỷ đồng mỗi năm.

Đây là con số ấn tượng, cao hơn 133% so với kết quả thực hiện của năm 2025. Riêng năm 2028, lợi nhuận dự kiến đạt khoảng 8 nghìn tỷ đồng, giảm nhẹ do công ty phải thực hiện đợt bảo dưỡng lớn định kỳ để nâng cấp công suất và tiêu chuẩn khí thải.

Chiến lược đa dạng hóa nguồn cung làm “tấm đệm” rủi ro

Khác với Nhà máy Lọc hóa dầu Nghi Sơn phụ thuộc gần như hoàn toàn vào nguồn dầu thô từ Kuwait, BSR có lợi thế hơn nhờ cơ cấu nguồn nguyên liệu đa dạng. Theo Tổng Giám đốc BSR Nguyễn Việt Thắng, Nhà máy Dung Quất hiện sử dụng khoảng 30-35% dầu thô nhập khẩu, nhưng nguồn hàng này được trải rộng từ Tây Phi, khu vực Địa Trung Hải, Mỹ cho đến một phần Trung Đông. Việc không quá tập trung vào “điểm nóng” eo biển Hormuz giúp BSR giảm thiểu tác động trực tiếp khi các tuyến vận tải qua khu vực này bị đe dọa hoặc phong tỏa.

Bên cạnh đó, vị thế là doanh nghiệp nội địa cho phép BSR tận dụng tối đa nguồn dầu thô và condensate khai thác trong nước. Đây chính là “vũ khí” quan trọng giúp doanh nghiệp duy trì sản xuất khi giá dầu thế giới biến động mạnh hoặc chi phí vận tải, bảo hiểm hàng hải quốc tế leo thang.

Kế hoạch dự trữ chiến lược và khả năng ứng phó

Trước những lo ngại về việc giá dầu Brent vượt mốc 82 USD/thùng và có thể quay lại vùng 100 USD/thùng, BSR đã chủ động chuẩn bị nguồn hàng từ sớm.

Tính đến hết tháng 4/2026, lượng dầu thô phục vụ sản xuất tại nhà máy đã được đảm bảo tương đương 120% công suất vận hành kế hoạch.

Đối với tháng 5, doanh nghiệp cơ bản đã thu xếp xong nguồn cung, chỉ còn thiếu khoảng 600,000 thùng để hoàn tất nhu cầu cả tháng.

Tuy nhiên, lãnh đạo BSR cũng bày tỏ quan ngại nếu xung đột kéo dài trên một tháng. Khi đó, áp lực không chỉ nằm ở số lượng mà còn ở chi phí đầu vào do phụ phí vận chuyển và bảo hiểm tăng cao.

Để ứng phó, BSR đang kiến nghị cơ chế ưu tiên mua tối đa dầu thô nội địa và hạn chế xuất khẩu dầu thô trong giai đoạn rủi ro cao để ưu tiên cho sản xuất trong nước, đảm bảo không xảy ra tình trạng đứt gãy nguồn cung xăng dầu cho thị trường nội địa.

Khuyến nghị “Bán ra” dù giá mục tiêu tăng mạnh

Mặc dù ghi nhận tiềm năng lợi nhuận đột biến và nâng giá mục tiêu thêm 53% lên mức 23,000 đồng/cp, HSC lại bất ngờ hạ khuyến nghị đối với BSR xuống mức “Bán ra”.

Lý giải cho điều này, các chuyên gia cho rằng giá cổ phiếu BSR đã phản ánh quá nhanh các tin tức tích cực khi tăng tới 101% chỉ trong vòng 3 tháng qua.

Hiện tại, BSR đang giao dịch với EV/EBITDA năm 2026 cao hơn 8% so với bình quân các doanh nghiệp cùng ngành trong nước. HSC cảnh báo rằng giá trị hợp lý của BSR sẽ dần tiệm cận mức lợi nhuận bền vững trong dài hạn khi các yếu tố địa chính trị hạ nhiệt, đồng thời rủi ro hủy niêm yết vẫn hiện hữu nếu công ty không giải quyết được vấn đề tỷ lệ cổ phiếu tự do chuyển nhượng trước cuối năm nay.