Phân tích Doanh Nghiệp

Ngành phân bón (DCM, DPM): Xung đột Trung Đông kích ngòi đà tăng giá urê toàn cầu

-

Cú sốc nguồn cung: Iran đóng cửa Eo biển Hormuz khiến 30–35% lượng urê xuất khẩu toàn cầu bị ảnh hưởng trực tiếp, cộng thêm tác động gián tiếp từ Ai Cập nâng tổng gián đoạn lên tới 45%. QatarEnergy phải tạm dừng hoạt động, Ấn Độ thiếu hụt 60% LNG nhập khẩu, Bangladesh ngừng vận hành 5/6 nhà máy.

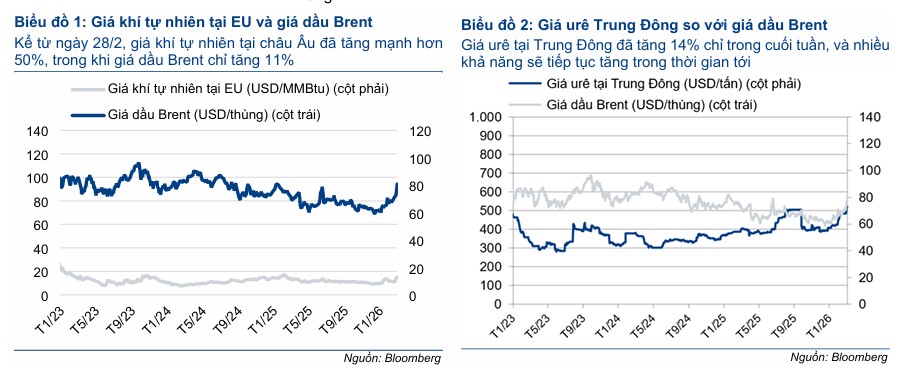

- Giá khí & urê tăng mạnh: Giá khí châu Âu tăng 50% cuối tháng 2/2026, đẩy chi phí biên toàn cầu lên cao. Giá urê tại Trung Đông và Ai Cập tăng 12–14% chỉ trong 2 ngày đầu tháng 3, trong khi nhu cầu mùa vụ tại Ấn Độ, Brazil, Australia bước vào cao điểm.

- Doanh nghiệp Việt Nam hưởng lợi: DPM và DCM sử dụng khí tự nhiên trong nước, ít chịu ảnh hưởng từ biến động Trung Đông và châu Âu. Giá cổ phiếu DCM, DPM tăng 14% chỉ trong 2 ngày theo diễn biến chiến sự. HSC đánh giá biên lợi nhuận sẽ nới rộng nhờ chi phí sản xuất thấp hơn đối thủ quốc tế, đang xem xét nâng khuyến nghị và giá mục tiêu cho nhóm cổ phiếu phân bón.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán TP.HCM (HSC) ngày 05/03/2026, căng thẳng địa chính trị rực lửa tại Trung Đông đang tạo ra những tác động mang tính bước ngoặt đối với thị trường phân bón thế giới.

Việc gián đoạn nguồn cung từ khu vực “rốn dầu” này không chỉ đẩy giá hàng hóa lên cao mà còn mở ra cơ hội lớn cho các doanh nghiệp sản xuất urê tại Việt Nam như Đạm Phú Mỹ (DPM) và Đạm Cà Mau (DCM).

Cú sốc nguồn cung từ Eo biển Hormuz

Xung đột leo thang giữa Mỹ và Iran đã dẫn đến hệ lụy nghiêm trọng khi Iran tuyên bố đóng cửa Eo biển Hormuz, tuyến đường huyết mạch vận chuyển phân bón của các cường quốc xuất khẩu như Qatar, Iran, UAE và Saudi Arabia.

Theo ước tính của HSC, khoảng 30-35% tổng lượng urê xuất khẩu toàn cầu đang bị ảnh hưởng trực tiếp bởi sự cố này. Nếu tính thêm các tác động gián tiếp lên Ai Cập do thiếu hụt nguồn khí đầu vào, quy mô gián đoạn có thể lên tới 45% lượng urê giao dịch toàn cầu.

Khác với cuộc khủng hoảng Nga – Ukraine trước đây vốn chủ yếu do các lệnh trừng phạt, diễn biến lần này nguy hiểm hơn bởi rủi ro thiệt hại trực tiếp vào hạ tầng sản xuất và các cơ sở LNG, khiến việc phục hồi nguồn cung có thể kéo dài hơn dự kiến.

Thị trường phân bón thế giới đang chịu cú sốc cung nghiêm trọng khi hàng loạt nhà sản xuất lớn ngưng trệ hoạt động do ảnh hưởng từ chiến sự Iran. Tại Trung Đông, gã khổng lồ QatarEnergy phải tạm đóng cửa sau vụ tập kích drone ngày 2/3, trong khi sản xuất của Ai Cập đứng trước nguy cơ tê liệt do Israel cắt hoàn toàn nguồn cung khí đốt từ ngày 4/3.

Tình trạng này kéo theo hệ lụy dây chuyền tại châu Á khi các nhà máy tại Ấn Độ buộc phải cắt giảm sản lượng vì thiếu hụt 60% nguồn LNG nhập khẩu từ Qatar, còn Bangladesh cũng ghi nhận 5 trên tổng số 6 nhà máy phải ngừng vận hành.

Các chuyên gia cảnh báo Brazil và Ấn Độ sẽ là những quốc gia chịu tổn thương nặng nề nhất do phụ thuộc lớn vào nguồn urê nhập khẩu để bù đắp thâm hụt cấu trúc trong nước.

Giá khí tăng vọt đẩy chi phí biên lên cao

Tại thị trường châu Âu, giá khí đã tăng mạnh khoảng 50% ngay sau các sự kiện quân sự vào cuối tháng 2/2026. Do châu Âu là khu vực có chi phí sản xuất urê thuộc nhóm cao nhất thế giới, việc giá năng lượng phi mã đã đẩy đường cong chi phí biên toàn cầu lên cao, tạo áp lực tăng giá mạnh mẽ lên phân bón nitơ.

Trong khi đó, nhu cầu theo mùa vụ tại các thị trường lớn như Ấn Độ, Brazil và Australia đang bước vào giai đoạn cao điểm, kết hợp với việc EU áp thuế mới lên phân bón từ Nga, khiến tình trạng thiếu hụt nguồn cung càng trở nên trầm trọng.

Chỉ trong vòng hai ngày đầu tháng 3, giá urê tại Trung Đông và Ai Cập đã ghi nhận mức tăng vọt từ 12-14%.

Doanh nghiệp Việt Nam hưởng lợi từ lợi thế chi phí và tự chủ nguyên liệu

Trong bối cảnh thế giới chao đảo, các doanh nghiệp sản xuất urê tại Việt Nam như DPM và DCM đang ở vị thế thuận lợi. HSC đánh giá triển vọng của hai doanh nghiệp này rất tích cực nhờ việc sử dụng nguồn khí tự nhiên từ các mỏ ngoài khơi trong nước, giúp họ gần như miễn nhiễm với các gián đoạn nguồn cung trực tiếp từ Trung Đông hay sự biến động giá khí tại châu Âu.

Mặc dù chi phí khí đầu vào của DPM và DCM có tăng do cơ chế neo theo giá dầu Brent/MFO, nhưng mức tăng này vẫn thấp hơn nhiều so với tốc độ tăng của giá khí tại EU.

Việc giá bán urê trong nước bám sát giá thế giới sẽ giúp các doanh nghiệp này bù đắp hoàn toàn chi phí đầu vào tăng thêm, đồng thời nới rộng biên lợi nhuận nhờ lợi thế chi phí sản xuất thấp hơn đáng kể so với các đối thủ nước ngoài.

Sau khi giá cổ phiếu DCM và DPM tăng mạnh khoảng 14% chỉ trong hai ngày theo diễn biến chiến sự, HSC cho biết đang tiến hành xem xét lại khuyến nghị và giá mục tiêu để phản ánh chính xác tiềm năng tăng trưởng đột biến của nhóm cổ phiếu phân bón trong chu kỳ địa chính trị phức tạp này.