Phân tích Doanh Nghiệp

Giá dầu vượt ngưỡng 90 đôla thì các công ty dầu khí trong nước cũng bất lợi

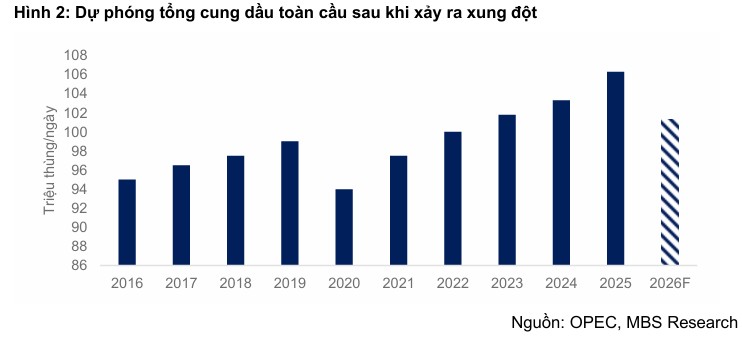

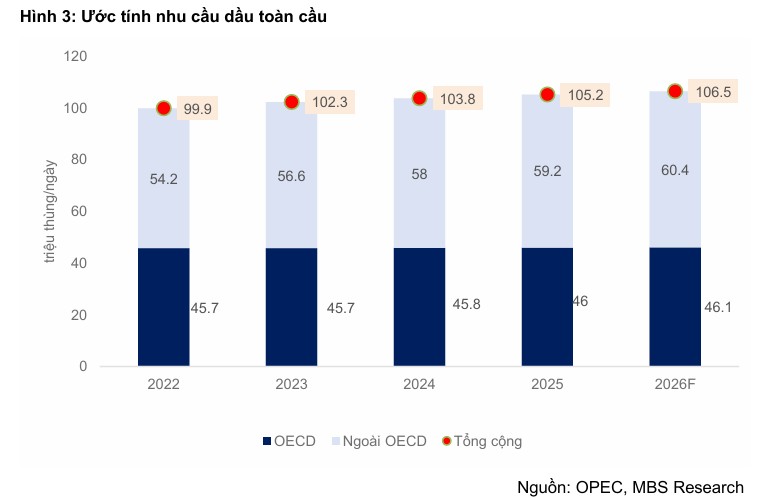

- Nguồn cung toàn cầu: Eo biển Hormuz vận chuyển 13 triệu thùng/ngày (31% dầu thô đường biển, 20% toàn cầu). Iran phong tỏa khiến thiếu hụt 2–5 triệu thùng/ngày, cộng thêm Iraq giảm sản lượng 1.4%, tạo thâm hụt cung–cầu khoảng 2.9 triệu thùng/ngày năm 2026.

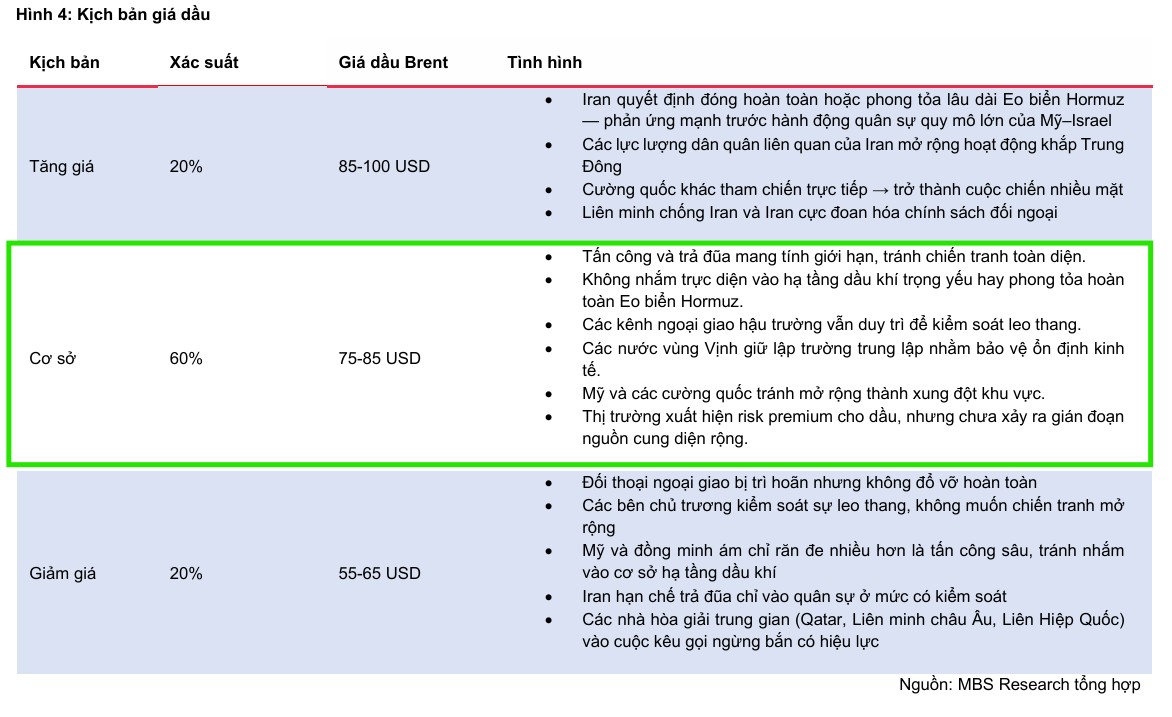

- Kịch bản giá dầu: MBS dự báo cơ sở (xác suất 60%) giá Brent dao động 75–85 USD/thùng. Nếu phong tỏa kéo dài, giá có thể vượt 100 USD, thậm chí đạt 130–200 USD/thùng khi nguồn cung giảm 10–20%.

- Tác động đến DN Việt Nam: Thượng nguồn (PVS, PVD) hưởng lợi mạnh, giá mục tiêu PVS tăng từ 43,700 → 62,100 VNĐ, PVD từ 28,700 → 38,800 VNĐ khi dầu đạt 100 USD. Trung nguồn (GAS, PVT) hưởng lợi có điều kiện, GAS mục tiêu 126,300 VNĐ, PVT đạt đỉnh 31,000 VNĐ ở giá dầu 90 USD, nhưng giảm nếu vượt 100 USD. Hạ nguồn (BSR, PLX) chịu rủi ro: BSR mục tiêu giảm từ 29,800 → 23,600 VNĐ khi dầu lên 100 USD; PLX từ 72,000 → 61,200 VNĐ do khó chuyển chi phí đầu vào sang giá bán.

Căng thẳng địa chính trị tại Trung Đông, đặc biệt là sự leo thang giữa Iran và liên minh Mỹ – Israel, đang đặt thị trường năng lượng toàn cầu vào trạng thái báo động đỏ.

Căng thẳng địa chính trị tại Trung Đông, đặc biệt là sự leo thang giữa Iran và liên minh Mỹ – Israel, đang đặt thị trường năng lượng toàn cầu vào trạng thái báo động đỏ.

Trong báo cáo ngành dầu khí mới nhất phát hành ngày 05/03/2026, Công ty Chứng khoán MB (MBS) nhận định việc phong tỏa Eo biển Hormuz — huyết mạch vận tải quan trọng nhất thế giới — sẽ là biến số quyết định vận mệnh của giá dầu và triển vọng các doanh nghiệp dầu khí Việt Nam trong năm 2026.

Eo biển Hormuz: “Nút thắt” nghẹt thở của nguồn cung toàn cầu

Eo biển Hormuz không chỉ là một lối đi hàng hải mà còn là yết hầu của ngành năng lượng khi vận chuyển khoảng 13 triệu thùng dầu thô mỗi ngày, tương đương 31% tổng lượng dầu thô vận chuyển bằng đường biển và 20% sản lượng toàn cầu.

Việc Iran tuyên bố phong tỏa khu vực này đã ngay lập tức khiến nguồn cung bị bóp nghẹt. MBS đánh giá, ngay cả trong kịch bản không xảy ra đứt gãy hoàn toàn mà chỉ ở mức độ tắc nghẽn, thị trường vẫn sẽ vắng mặt từ 2 đến 5 triệu thùng dầu mỗi ngày.

Sự thiếu hụt này, kết hợp với việc Iraq phải cắt giảm sản lượng khoảng 1.4% cung dầu toàn cầu do logistics đình trệ, dự kiến sẽ tạo ra mức thâm hụt cán cân cung – cầu khoảng 2.9 triệu thùng/ngày trong năm 2026.

Các kịch bản giá dầu và phản ứng của thị trường

MBS nghiêng về kịch bản cơ sở với xác suất 60%, trong đó các cuộc tấn công trả đũa chỉ dừng lại ở mức giới hạn để tránh chiến tranh toàn diện.

Trong bối cảnh này, giá dầu Brent dự kiến sẽ dao động trong vùng 75-85 USD/thùng, bao gồm cả mức phí rủi ro (risk premium) do bất ổn địa chính trị.

Tuy nhiên, nếu kịch bản cực đoan xảy ra với việc đóng cửa hoàn toàn eo biển kéo dài, giá dầu có thể dễ dàng vượt ngưỡng 100 USD, thậm chí hướng tới mốc 130-200 USD/thùng nếu nguồn cung thế giới sụt giảm từ 10-20%.

Để đối phó, các giải pháp như hộ tống hải quân, tái định tuyến dòng chảy dầu qua cảng Yanbu (Biển Đỏ) hay xả kho dự trữ chiến lược từ các nước OECD có thể được kích hoạt, dù điều này sẽ đẩy chi phí vận tải (ton-mile) lên cao.

Tác động phân hóa lên cổ phiếu dầu khí Việt Nam

MBS phân tích rằng giá dầu duy trì ở nền cao sẽ tạo ra tác động đa chiều lên các phân khúc của ngành dầu khí trong nước.

Nhóm thượng nguồn và dịch vụ kỹ thuật (E&P) được hưởng lợi trực tiếp nhất khi giá bán dầu tăng giúp cải thiện hiệu suất kinh tế của các dự án khai thác, thúc đẩy các quyết định đầu tư (FID) và gia tăng khối lượng công việc.

Ở trung nguồn, các doanh nghiệp vận chuyển và xử lý cũng ghi nhận tín hiệu tích cực nhờ nhu cầu duy trì sản lượng khai thác, dù biên lợi nhuận còn phụ thuộc vào cấu trúc hợp đồng.

Ngược lại, nhóm hạ nguồn bao gồm lọc hóa dầu và phân phối xăng dầu như BSR hay PLX lại đối mặt với rủi ro kép.

Mặc dù có thể ghi nhận lãi tồn kho trong ngắn hạn khi giá tăng đột ngột, nhưng về dài hạn, giá dầu quá cao (trên 90 USD/thùng) sẽ làm tăng nhu cầu vốn lưu động và gây áp lực lên biên lợi nhuận nếu giá sản phẩm không tăng tương ứng.

Đặc biệt, tình trạng tắc nghẽn tại Hormuz còn đe dọa trực tiếp đến việc nhập khẩu dầu nguyên liệu và sản phẩm thành phẩm, có khả năng gây hao hụt doanh số và làm gián đoạn chuỗi cung ứng của các doanh nghiệp này.

MBS khuyến nghị nhà đầu tư cần đặc biệt lưu ý ngưỡng giá dầu 90 USD như một “điểm đảo chiều” từ hỗ trợ sang gây áp lực cho lợi nhuận của các doanh nghiệp hạ nguồn.

1. Nhóm Thượng nguồn & Dịch vụ (PVS, PVD) – Hưởng lợi trực tiếp

Nhóm này có sự tương quan thuận mạnh mẽ nhất với giá dầu. Khi giá dầu tăng, nhu cầu đầu tư thăm dò và khai thác (E&P) tăng cao.

-

PVS (Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam): Hưởng lợi từ việc tái khởi động/đẩy nhanh các dự án lớn như Cá Voi Xanh. Mảng FSO/FPSO có dòng tiền ổn định nhờ hợp đồng dài hạn, ít bị ảnh hưởng bởi biến động ngắn hạn. Giá mục tiêu: tăng dần từ 43,700 VNĐ (giá dầu 60 USD) lên đến 62,100 VNĐ (giá dầu 100 USD).

-

PVD (Tổng Công ty CP Khoan và Dịch vụ Khoan Dầu khí): Giá dầu cao giúp đẩy giá thuê giàn khoan và hiệu suất sử dụng giàn tăng mạnh. Các giàn PVD I, VI, VIII, IX sẽ thực hiện các hợp đồng mới trong năm 2026 với mức giá hấp dẫn. Giá mục tiêu: Có đà tăng mạnh nhất, từ 28,700 VNĐ lên 38,800 VNĐ khi giá dầu đạt 100 USD.

2. Nhóm Trung nguồn (GAS, PVT) – Hưởng lợi có điều kiện

-

GAS (Tổng Công ty Khí Việt Nam): Giá khí bán ra neo theo giá dầu thế giới nên doanh thu sẽ tăng. Mảng khí khô (chiếm 76% lợi nhuận gộp) bù đắp tốt cho sự sụt giảm sản lượng LPG. Tuy nhiên, lợi nhuận có thể bị điều tiết một phần qua thuế và bao tiêu giá cố định. Giá mục tiêu: Kỳ vọng đạt 126,300 VNĐ ở kịch bản giá dầu 100 USD.

-

PVT (Tổng Công ty CP Vận tải Dầu khí): Hưởng lợi khi cước vận tải tăng hoặc khách hàng trả thêm phí nhiên liệu. Tuy nhiên, nếu giá dầu vượt 100 USD (phong tỏa Hormuz dài hạn), hiệu suất khai thác tàu sẽ giảm do tắc nghẽn giao thương, làm sụt giảm lợi nhuận. Giá mục tiêu đạt đỉnh ở mức dầu 90 USD (31,000 VNĐ) sau đó giảm nhẹ nếu dầu lên 100 USD.

3. Nhóm Hạ nguồn (BSR, PLX) – Tác động hai chiều (Rủi ro khi giá dầu quá cao)

Đây là nhóm nhạy cảm nhất với ngưỡng giá dầu 90 USD.

-

BSR (Lọc hóa dầu Bình Sơn): Hưởng lợi từ chênh lệch giá sản phẩm (crack spread) nới rộng và nguồn dầu nội địa ổn định. Nhưng sẽ gặp rủi ro khi giá dầu vượt 90 USD, bởi nguồn dầu thô nhập khẩu (chiếm 30-35%) bị gián đoạn, khó bù đắp kịp thời, khiến lợi nhuận suy giảm. Giá mục tiêu cao nhất là 29,800 VNĐ (tại mức dầu 80 USD), sau đó giảm về 23,600 VNĐ nếu dầu lên 100 USD.

-

PLX (Tập đoàn Xăng dầu Việt Nam): hưởng lợi ngắn hạn nhờ bán hàng tồn kho giá thấp (khoảng 2,763 tỷ đồng) khi giá thị trường tăng. Nhưng rủi ro khi nhà nước có thể dùng Quỹ bình ổn để kìm giá bán, khiến PLX không chuyển được chi phí đầu vào sang giá bán kịp thời. Nếu xung đột mạnh, biên lợi nhuận bị thu hẹp đáng kể. Giá mục tiêu đạt đỉnh 72,000 VNĐ (tại mức dầu 80 USD) nhưng rơi sâu về 61,200 VNĐ khi dầu chạm ngưỡng 100 USD

Cổ phiếu BSR: “Cơn lốc” địa chính trị đẩy lợi nhuận lên đỉnh nhưng áp lực chốt lời gia tăng