Phân tích Doanh Nghiệp

Tổng Công ty IDICO (IDC): Sẵn sàng bứt phá cùng làn sóng phục hồi FDI năm 2026

-

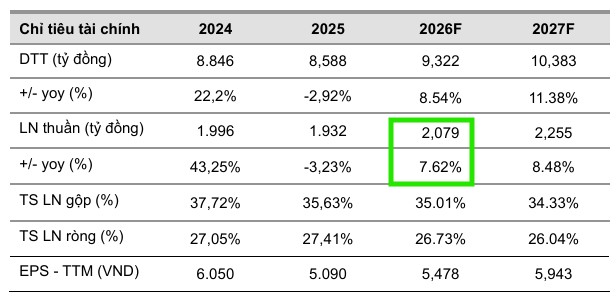

Kết quả & dự báo 2026: VCBS khuyến nghị MUA, giá mục tiêu 53,433 đồng/cp. Doanh thu dự báo 9,322 tỷ đồng (+8.54% YoY), lợi nhuận thuần 2,079 tỷ đồng (+7.62% YoY). MBS đưa ra giá mục tiêu 58,000 đồng/cp, lợi nhuận ròng tăng trưởng +5% YoY.

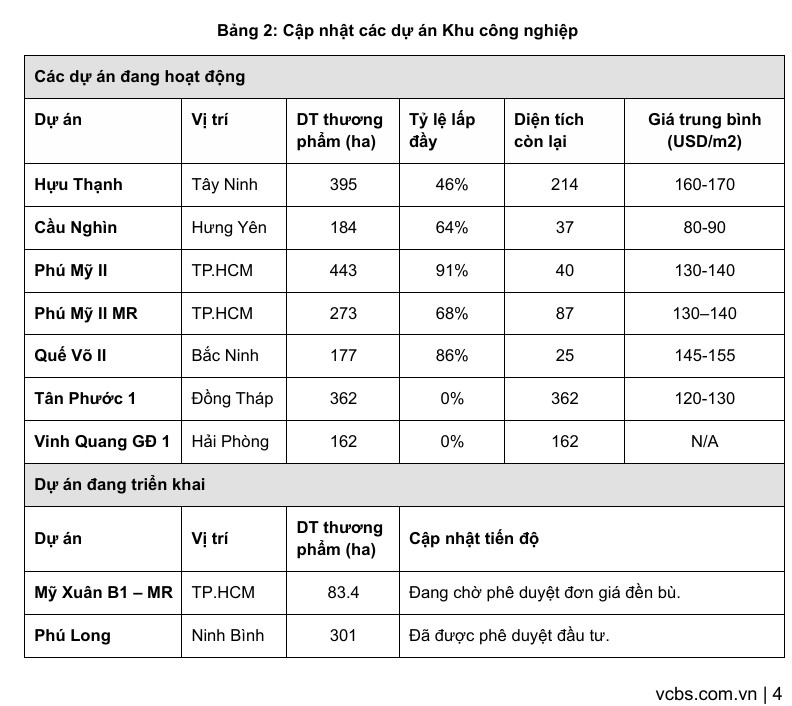

- Động lực tăng trưởng: Diện tích cho thuê mới dự kiến 107.7 ha (+30% YoY), tập trung tại các dự án chiến lược như Tân Phước 1 (Tiền Giang) và Vinh Quang (Hải Phòng). Các KCN phía Bắc hưởng lợi từ dòng vốn FDI công nghệ cao, trong khi phía Nam thu hút ngành dệt may, thực phẩm và tiêu dùng.

-

Hệ sinh thái phụ trợ: Doanh thu phân phối điện dự kiến 4,137 tỷ đồng (VCBS) và 3,500 tỷ đồng (MBS). IDC mở rộng mảng nhà xưởng xây sẵn (RBF) và nhà kho xây sẵn (RBW), bổ sung thêm 19 ha tại KCN Hựu Thạnh, tối ưu hóa hiệu quả sử dụng đất và tạo dòng tiền ổn định.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Vietcombank (VCBS), Tổng Công ty IDICO (Mã: IDC) đang khẳng định vị thế của một trong những nhà phát triển khu công nghiệp (KCN) hàng đầu Việt Nam với triển vọng tăng trưởng mạnh mẽ trong năm 2026.

VCBS đã đưa ra khuyến nghị Mua cho cổ phiếu IDC với mức định giá hợp lý là 53,433 VNĐ/cổ phiếu, dựa trên dự báo doanh thu đạt 9,322 tỷ đồng và lợi nhuận thuần đạt 2,079 tỷ đồng, lần lượt tăng trưởng 8.54% và 7.62% so với cùng kỳ năm trước.

Động lực chính cho sự bứt phá này đến từ sự phục hồi rõ nét của dòng vốn FDI vào lĩnh vực sản xuất khi các lo ngại về rào cản thuế quan dần hạ nhiệt và các doanh nghiệp nước ngoài đã hoàn tất kế hoạch thích ứng với bối cảnh kinh tế toàn cầu mới.

FDI sản xuất hồi phục thúc đẩy nhu cầu thuê đất công nghiệp

Hoạt động cho thuê đất KCN của IDC bắt đầu ghi nhận những tín hiệu khởi sắc kể từ cuối năm 2025 và dự kiến sẽ bùng nổ hơn trong năm 2026. Sự ổn định về chính trị và xã hội của Việt Nam tiếp tục là yếu tố tiên quyết thu hút các dự án FDI quy mô lớn.

Các khu công nghiệp phía Bắc của IDC vẫn là điểm đến ưu tiên cho làn sóng dịch chuyển ngành điện tử và linh kiện nhờ lợi thế gần Trung Quốc và hạ tầng logistics thuận lợi. Trong khi đó, các KCN phía Nam lại giữ vững sức hút đối với các ngành dệt may, thực phẩm và tiêu dùng.

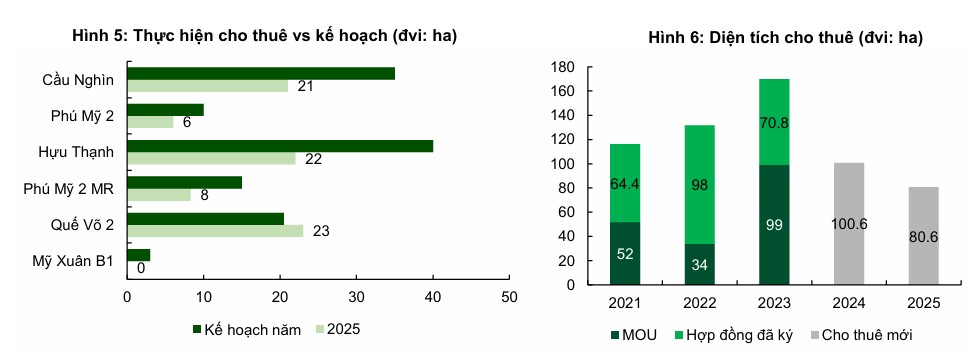

VCBS dự báo tổng diện tích cho thuê mới của IDC trong năm 2026 sẽ đạt mức ấn tượng 107.7 ha, tăng trưởng 30% so với năm trước.

Động lực từ các dự án trọng điểm tại vị trí chiến lược

Nguồn cung quỹ đất sẵn sàng cho thuê tại các vị trí đắc địa chính là lợi thế cạnh tranh cốt lõi của IDC. Dự án Tân Phước 1 dự kiến khởi công vào Quý I/2026 sau khi hoàn tất giải phóng mặt bằng, hứa hẹn mang lại biên lợi nhuận gộp hấp dẫn nhờ chi phí đền bù thấp trong khi nhu cầu tại khu vực Tiền Giang đang rất lớn.

Song song đó, KCN Vinh Quang giai đoạn 1 tại Hải Phòng cũng được kỳ vọng sẽ nhanh chóng đạt tỷ lệ lấp đầy cao nhờ mức giá thuê cạnh tranh và sự bùng nổ của dòng vốn FDI công nghệ cao tại miền Bắc.

Những dự án này không chỉ đảm bảo dòng tiền trong ngắn hạn mà còn là nền tảng cho sự phát triển bền vững của doanh nghiệp trong giai đoạn 2026-2028.

Khu thương mại tự do: “Chiếc áo mới” nâng tầm giá trị cho HAH, GMD và IDC

Hệ sinh thái phụ trợ và mảng năng lượng tạo dòng tiền ổn định

Bên cạnh mảng cho thuê đất, hệ sinh thái dịch vụ phụ trợ của IDC đóng vai trò là “điểm tựa” tài chính vững chắc.

Doanh thu từ mảng phân phối điện trong KCN dự kiến đạt khoảng 4,137 tỷ đồng vào năm 2026, nhờ lượng khách thuê mới tăng thêm và việc điều chỉnh giá điện theo quy định.

IDC cũng đang đẩy mạnh mảng nhà xưởng xây sẵn (RBF) và nhà kho xây sẵn (RBW) để đáp ứng nhu cầu linh hoạt của các nhà đầu tư. Điển hình là việc điều chỉnh quy hoạch tại KCN Hựu Thạnh giúp bổ sung thêm gần 19 ha diện tích nhà xưởng, góp phần tối ưu hóa hiệu quả sử dụng đất và gia tăng giá trị cho hệ sinh thái KCN của IDICO.

VCBS (4.3.2026) đã đưa ra khuyến nghị Mua cho cổ phiếu IDC với mức định giá hợp lý là 53,433 VNĐ/cổ phiếu, dựa trên dự báo doanh thu đạt 9,322 tỷ đồng và lợi nhuận thuần đạt 2,079 tỷ đồng, lần lượt tăng trưởng 8.54% và 7.62% so với cùng kỳ năm trước.

Bảng so sánh các chỉ tiêu dự báo và định giá

| Tiêu chí | VCBS (04/03/2026) | MBS (25/02/2026) |

| Khuyến nghị | MUA | KHẢ QUAN |

| Giá mục tiêu | 53,433 VNĐ/cp | 58,000 VNĐ/cp |

| Dự báo Lợi nhuận (LN) | LN thuần: 2,079 tỷ đồng (+7.62% yoy) | LN ròng tăng trưởng: +5% yoy |

| Diện tích bàn giao KCN | 107.7 ha (+30% yoy) | 101 ha |

| Dự báo doanh thu Điện | Phân phối điện: 4,137 tỷ đồng | Phân phối điện: 3,500 tỷ đồng |

| Trọng tâm kỳ vọng | Phục hồi FDI sau thuế quan và các dự án chiến lược (Tân Phước 1, Vinh Quang). | Chuyển dịch sang KCN sinh thái, công nghệ cao và hạ tầng xanh. |

IDC: Thu hút đầu tư công nghệ cao tạo động lực phát triển mới