Phân tích Doanh Nghiệp

Tín hiệu “Insider Buy” từ thiếu gia tập đoàn thép: Lịch sử liệu có lặp lại với HPG?

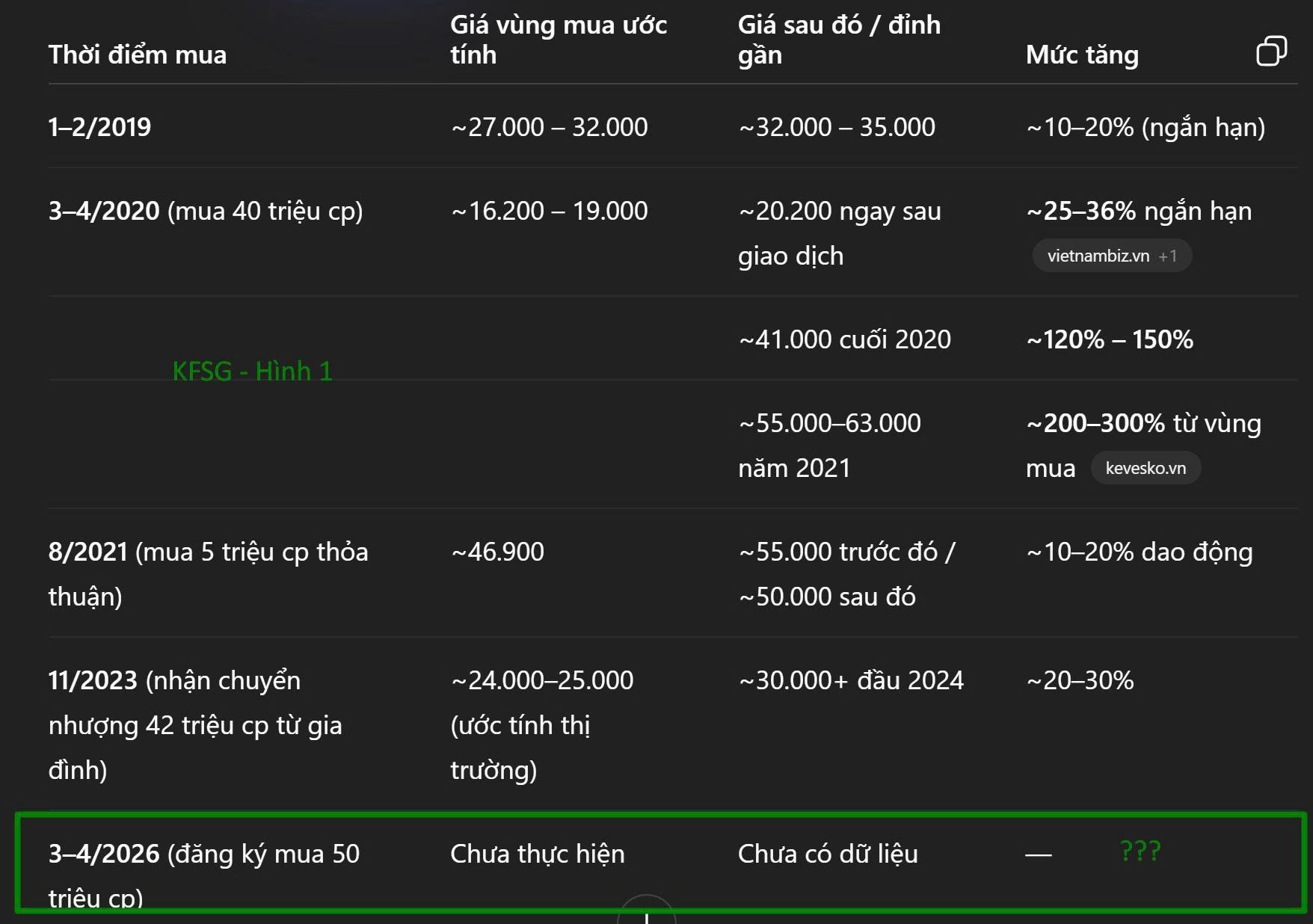

Thị trường chứng khoán ngày 09/03/2026 chứng kiến một cơn rung lắc dữ dội khi chỉ số bốc hơi 115 điểm, đẩy thị giá cổ phiếu HPG về mức 25,350 đồng/cổ phiếu – vùng thấp nhất trong vòng 6 tháng qua. Ngay trong bối cảnh đó, ông Trần Vũ Minh, con trai Chủ tịch Trần Đình Long, đăng ký mua vào 50 triệu cổ phiếu.

Với quy mô giao dịch dự kiến lên tới gần 1,300 tỷ đồng, đây không chỉ là một động thái gia tăng sở hữu đơn thuần mà còn là tín hiệu “người nội bộ (insider)” mạnh mẽ nhất trong vài năm trở lại đây.

Thống kê lịch sử và hiệu suất ấn tượng của các lần gom hàng

Cái tên Trần Vũ Minh không còn xa lạ với các nhà đầu tư theo trường phái theo dấu dòng tiền lớn. Nhìn lại giai đoạn tháng 3/2020, khi đại dịch Covid-19 đẩy thị trường vào hoảng loạn, ông Minh đã đăng ký mua 40 triệu cổ phiếu HPG tại vùng đáy.

Kết quả sau đó là một chu kỳ tăng trưởng “vô tiền khoáng hậu” của ngành thép, giúp mã cổ phiếu này tăng liên tục gần 500%.

Các đợt giao dịch khác vào năm 2019 hay 2021, dù không tạo sóng lớn như năm 2020 do bối cảnh chu kỳ ngành khác biệt, vẫn mang lại các nhịp tăng ngắn hạn từ 10% đến 20%, cho thấy khả năng chọn thời điểm (timing) cực kỳ nhạy bén của thiếu gia nhà Hòa Phát.

Theo chia sẻ của ông Mabu Phát, giám đốc môi giới CTCK Kafi Sài Gòn cho biết: những lần người nội bộ mua vào trên 1% vốn điều lệ thường kích hoạt các đợt sóng trung hạn từ 20% đến 40% đối với HPG.

Với giao dịch 50 triệu cổ phiếu lần này, tỷ lệ sở hữu của ông Minh dự kiến tăng lên gần 3%, một con số đủ lớn để tạo ra hiệu ứng lan tỏa.

Tín hiệu từ “Cá mập” ngoại và sự hội tụ của các dòng tiền lớn

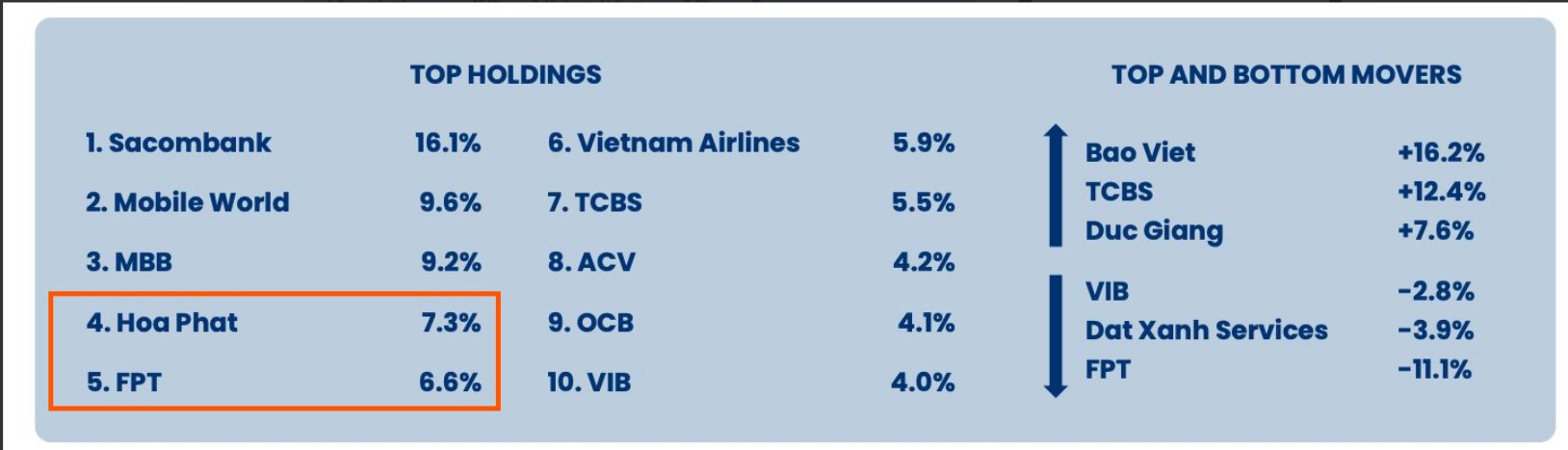

Sự tự tin của người nội bộ dường như đang có sự đồng điệu với các quỹ ngoại lớn. Báo cáo tháng 2/2026 của Pyn Elite Fund cho thấy quỹ này đã thực hiện một cú xoay trục danh mục đầy bất ngờ.

Trong khi bán mạnh cổ phiếu công nghệ FPT, quỹ “cá mập” từ Phần Lan đã âm thầm đưa HPG trở lại danh mục với tỷ trọng lên tới 7.3%, dù trước đó một tháng mã này hoàn toàn vắng bóng.

Việc cả người nội bộ và quỹ ngoại lớn cùng “xuống tiền” tại vùng giá thấp sau nhịp điều chỉnh sâu đang tạo ra một bệ đỡ tâm lý vững chắc cho cổ phiếu đầu ngành thép.

Nền tảng tài chính vững chắc giữa biến động thị trường

Bất chấp những biến động về giá trên sàn chứng khoán, kết quả kinh doanh của Hòa Phát vẫn duy trì sự ổn định đáng nể. Năm 2025, tập đoàn ghi nhận doanh thu 158,332 tỷ đồng và lợi nhuận trước thuế hơn 15,500 tỷ đồng, vượt kế hoạch đề ra.

Với tổng tài sản gần 258,000 tỷ đồng và vị thế nhà sản xuất thép lớn nhất Đông Nam Á, năng lực nội tại của Hòa Phát chính là cơ sở cốt lõi để các nhà đầu tư nội bộ như ông Trần Vũ Minh mạnh tay chi tiền tỷ để “bắt đáy” ngay khi thị trường hoảng loạn nhất.

FPTS cho rằng triển vọng ngắn hạn trong quý 1 năm 2026 của Hòa Phát được đánh giá tích cực với dự báo doanh thu thuần đạt 44,115 tỷ đồng, tăng 17.3% so với cùng kỳ.

Đáng chú ý hơn, lợi nhuận sau thuế hợp nhất được kỳ vọng chạm mốc 4,122 tỷ đồng, tương ứng mức tăng trưởng 23.1%.

Trong kịch bản lạc quan, giới phân tích dự báo HPG có thể hướng tới mục tiêu 35,000 đồng/cổ phiếu. Đặc biệt, tương tự như giai đoạn 2020 khi Dung Quất 1 đi vào hoạt động, chu kỳ 2026 cũng đang kỳ vọng vào động lực từ các nhà máy mới và sự phục hồi của kinh tế vĩ mô, cùng với việc Mỹ giảm thuế đối ứng cho hàng hóa Việt Nam từ 20% xuống 10%, mở ra triển vọng xuất khẩu sáng sủa hơn.