TTCK Việt Nam

Eo biển Hormuz đóng cửa chỉ có tác động ngắn hạn lên TTCK Việt Nam, đỉnh cao kỷ lục vẫn chờ ở phía trước. Tuy nhiên, xác suất xuất hiện Thiên Nga đen là không hề nhỏ

-

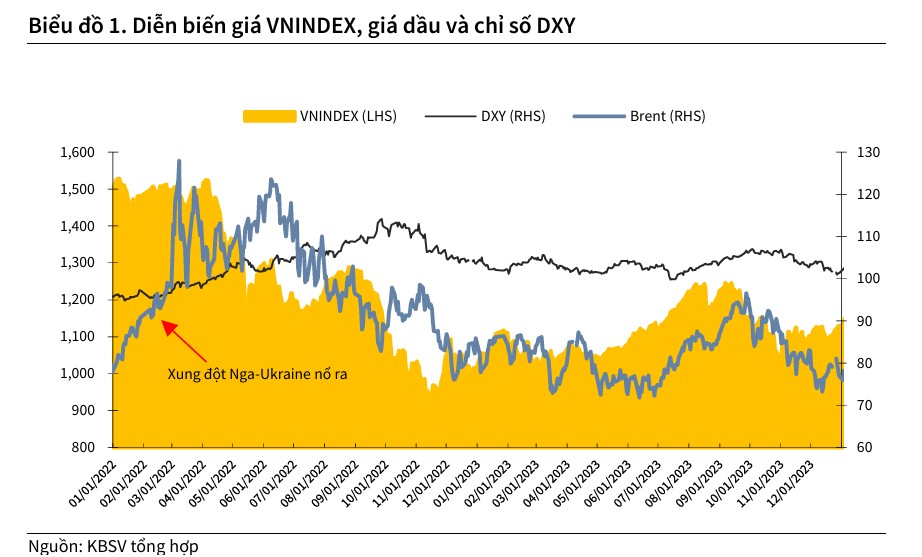

Tác động ngắn hạn: VN-Index giảm hơn 100 điểm về quanh 1,650, sát ngưỡng MA200 (1,630), phản ánh tâm lý phòng thủ của nhà đầu tư.

- Nguyên nhân & bối cảnh: Giá dầu Brent tăng vọt lên 111 USD/thùng (+41 USD chỉ trong 9 ngày) do Hormuz bị phong tỏa, hơn 1,000 tàu dầu khí mắc kẹt. Việt Nam chỉ có 15 ngày- 1 tháng dự trữ xăng dầu, tạo áp lực ngắn hạn lên nhóm cổ phiếu hạ nguồn (BSR, PLX).

-

Triển vọng & rủi ro: Dù cú sốc Hormuz chỉ mang tính ngắn hạn, thị trường vẫn có cơ hội lập đỉnh mới nhờ các yếu tố hỗ trợ sau 20/3 (FED hạ lãi suất, nâng hạng FTSE). Tuy nhiên, cảnh báo xác suất xuất hiện “Thiên Nga đen” không nhỏ, có thể làm gián đoạn chu kỳ tăng trưởng.

Sự bùng nổ xung đột quân sự quy mô lớn giữa Hoa Kỳ, Israel và Iran vào ngày 28 tháng 2 năm 2026 đã đánh dấu một chương mới đầy biến động trong địa chính trị toàn cầu, đồng thời đặt hệ thống an ninh năng lượng thế giới vào tình trạng báo động đỏ chưa từng có kể từ sau các cuộc khủng hoảng dầu mỏ thập niên 1970.

Chiến dịch quân sự được Mỹ triển khai với cường độ cao, nhắm vào hơn 1,200 mục tiêu chiến lược tại Iran bằng các lực lượng không quân hiện đại nhất, bao gồm cả oanh tạc cơ B-2 Spirit và tiêm kích thế hệ năm F-22, F-35.

Phản ứng đáp trả từ phía Tehran bằng tên lửa đạn đạo và đặc biệt là tuyên bố đóng cửa hoàn toàn eo biển Hormuz vào ngày 2 tháng 3 năm 2026 đã gây ra những đứt gãy nghiêm trọng về địa kinh tế toàn cầu, trực tiếp đe dọa đến chuỗi cung ứng năng lượng huyết mạch của thế giới.

Đối với Việt Nam, một nền kinh tế có độ mở lớn và phụ thuộc đáng kể vào các nguồn năng lượng nhập khẩu từ khu vực Vịnh Ba Tư, những biến động tại eo biển Hormuz không chỉ dừng lại ở mức độ rủi ro địa chính trị mà đã trở thành một bài toán quản trị vĩ mô cấp bách, tác động sâu rộng đến ổn định giá cả, tỷ giá và tăng trưởng tổng sản phẩm quốc nội.

Vị thế chiến lược của eo biển Hormuz và cơ chế gây sốc nguồn cung năng lượng

Eo biển Hormuz là điểm nghẽn vận tải biển quan trọng bậc nhất thế giới, kết nối các quốc gia sản xuất dầu mỏ và khí thiên nhiên hóa lỏng (LNG) lớn ở Trung Đông với các thị trường tiêu thụ toàn cầu thông qua biển Ả Rập và Ấn Độ Dương.

Theo dữ liệu thực tế năm 2024 và dự báo cho năm 2026, lượng dầu mỏ và các sản phẩm tinh chế đi qua eo biển này đạt trung bình khoảng 20 đến 21 triệu thùng mỗi ngày, tương đương với khoảng 20% đến 25% tổng lượng dầu giao dịch bằng đường biển toàn cầu.

Đặc biệt, eo biển này kiểm soát tới 30% thương mại dầu mỏ đường thủy và gần 20% thương mại LNG thế giới, trong đó Qatar là quốc gia dẫn đầu về xuất khẩu LNG qua hành lang này. Khi Iran chính thức phong tỏa eo biển vào ngày 2 tháng 3 và tuyên bố chỉ cho phép tàu của Trung Quốc đi qua, dòng chảy hàng hóa năng lượng đã rơi vào trạng thái tê liệt, ngay lập tức đẩy phí bảo hiểm vận tải và chi phí nhiên liệu hàng hải lên mức phi mã.

Khác với các điểm nghẽn khác như kênh đào Suez hay eo biển Bab el-Mandeb vốn có thể thay thế bằng cách đi vòng qua mũi Hảo Vọng, eo biển Hormuz là con đường vận tải duy nhất đi vào và đi ra khỏi Vịnh Ba Tư, không có lộ trình hàng hải thay thế cho các cảng lớn như Jebel Ali hay Abu Dhabi.

Mặc dù một số quốc gia như Saudi Arabia hay UAE sở hữu các đường ống dẫn dầu ra biển Đỏ hoặc vịnh Oman, nhưng tổng công suất thay thế tối đa của các tuyến này chỉ đạt khoảng 6.5 đến 8.5 triệu thùng mỗi ngày. Điều này có nghĩa là thế giới sẽ phải đối mặt với mức thiếu hụt vật lý thực tế từ 12 đến 14 triệu thùng dầu mỗi ngày nếu eo biển bị đóng cửa kéo dài, một con số vượt xa khả năng bù đắp của bất kỳ kho dự trữ chiến lược nào.

| Quốc gia xuất khẩu qua Hormuz | Khối lượng dầu thô (triệu thùng/ngày) | Khối lượng LNG (triệu m3/ngày) | Tỷ trọng phụ thuộc |

| Saudi Arabia | 10.8 | – | Rất cao |

| Iran | 4.6 | – | Tuyệt đối |

| UAE | 4.5 | – | Rất cao |

| Iraq | 4.5 | – | Rất cao |

| Kuwait | 2.7 | – | Tuyệt đối |

| Qatar | 1.8 | 290 (LNG) | Tuyệt đối |

Nguồn: Bloomberg, CTCP Chứng khoán BIDV (BSC)

Tác động trực diện đến các chỉ số kinh tế vĩ mô của Việt Nam

Sự kiện phong tỏa eo biển Hormuz đã thẩm thấu vào kinh tế Việt Nam thông qua ba kênh dẫn truyền chính: kênh giá cả hàng hóa, kênh tài chính và kênh thương mại quốc tế.

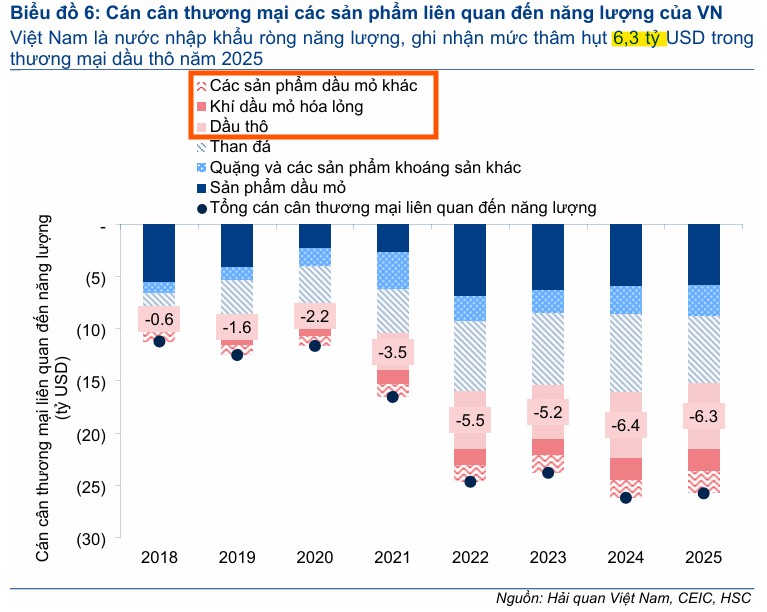

Với tư cách là một quốc gia nhập khẩu năng lượng ròng, Việt Nam đặc biệt nhạy cảm với các biến động giá dầu thế giới, khi thâm hụt thương mại dầu thô của Việt Nam trong năm 2025 đã lên tới 6.3 tỷ USD.

Áp lực lạm phát và chỉ số giá tiêu dùng CPI

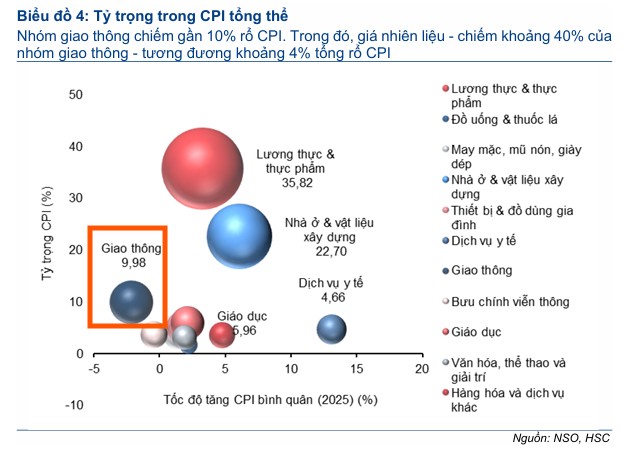

Nhóm nhiên liệu chiếm tỷ trọng khoảng 4% trong giỏ tính CPI của Việt Nam, tuy nhiên tác động của giá dầu còn lan tỏa sang nhóm giao thông (chiếm 9.67% giỏ CPI) và gián tiếp ảnh hưởng đến chi phí của hầu hết các loại hàng hóa khác thông qua phí vận tải.

Các mô hình dự báo của các CTCK trong nước cho thấy nếu giá dầu Brent tăng 30.6% so với dự báo cơ sở (lên mức khoảng 80-100 USD/thùng), lạm phát bình quân năm 2026 của Việt Nam có thể tăng thêm 1.2 điểm phần trăm, đưa chỉ số CPI lên vùng 4.5%.

Thực tế điều hành giá xăng dầu trong nước ngày 11 tháng 3 năm 2026 đã chứng kiến những biến động kịch tính. Sau một giai đoạn tăng nóng theo giá thế giới vào cuối tháng 2 và đầu tháng 3, giá xăng RON 95 trong nước đã có thời điểm chạm mức kỷ lục, buộc liên Bộ Công Thương – Tài chính phải trích chi Quỹ Bình ổn giá lên tới 4,000 đồng cho mỗi lít xăng sinh học và xăng không chì, thậm chí 5,000 đồng cho mỗi lít dầu diesel để kìm hãm đà tăng.

Tuy nhiên, nhờ những tín hiệu ngoại giao tích cực từ Tổng thống Mỹ Donald Trump về việc khả năng xung đột sớm kết thúc, giá dầu thế giới đã hạ nhiệt từ đỉnh 119 USD xuống vùng 90 USD, cho phép giá xăng dầu nội địa giảm mạnh trong kỳ điều hành tối 11 tháng 3. Cụ thể, xăng RON 95-III đã giảm 3,880 đồng mỗi lít xuống còn 25,200 đồng/lít, cho thấy sự nhạy cảm cực cao của thị trường nội địa với các thông tin địa chính trị từ Trung Đông.

Biến động tỷ giá USD/VND và chính sách tiền tệ

Xung đột Mỹ – Iran không chỉ làm tăng giá hàng hóa mà còn kích hoạt trạng thái trú ẩn an toàn, đẩy chỉ số sức mạnh đồng USD (DXY) lên cao.

Dòng vốn gián tiếp có xu hướng rút khỏi các thị trường mới nổi và cận biên để tìm đến các tài sản an toàn như vàng và đồng bạc xanh, gây áp lực trực tiếp lên tỷ giá USD/VND. Chỉ số DXY đã tăng 0.8% ngay sau khi xung đột nổ ra, và tỷ giá tại thị trường Việt Nam đã có thời điểm tiến sát mốc 26,300 đến 26,600 VND/USD.

Áp lực tỷ giá tăng cao buộc Ngân hàng Nhà nước phải đối mặt với thách thức lớn trong việc duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng kinh tế.

Theo BSC, dự báo nếu căng thẳng kéo dài, dư địa chính sách tiền tệ nới lỏng sẽ bị thu hẹp đáng kể, thậm chí Ngân hàng Nhà nước có thể phải tăng lãi suất điều hành thêm 0.25% đến 0.5% để bảo vệ giá trị đồng nội tệ và kiểm soát lạm phát nhập khẩu.

Thâm hụt thương mại và rủi ro tăng trưởng GDP

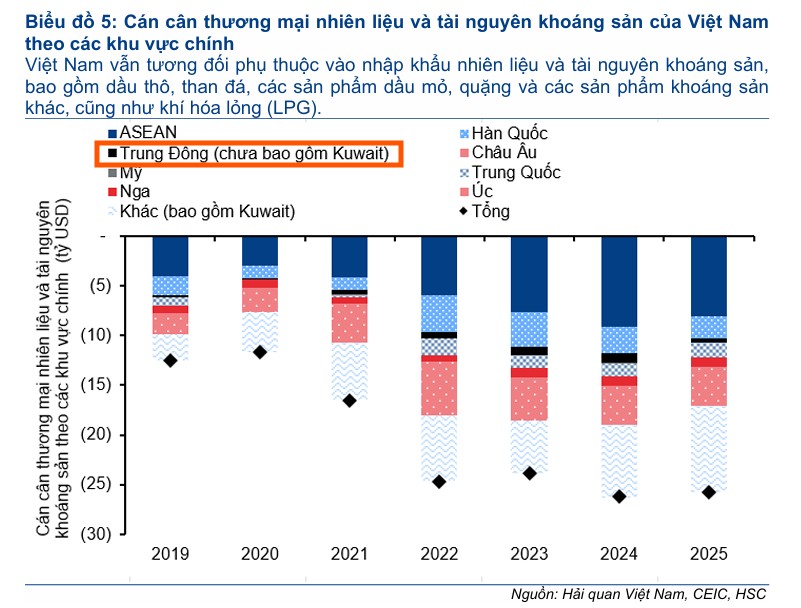

Việt Nam phụ thuộc rất lớn vào khu vực Trung Đông về nguồn cung dầu thô, đặc biệt là Kuwait.

Trong năm 2025, tỷ lệ nhập khẩu dầu thô từ khu vực này chiếm tới 79.08% tổng kim ngạch nhập khẩu mặt hàng này của Việt Nam, và gần như toàn bộ nguồn cung cho nhà máy lọc dầu Nghi Sơn đến từ Kuwait.

Việc đóng cửa eo biển Hormuz làm gián đoạn nguồn nguyên liệu đầu vào thiết yếu này, đe dọa trực tiếp đến hoạt động sản xuất xăng dầu nội địa.

Ước tính của CTCK HSC cho thấy việc thiếu hụt dầu thô và giá nhập khẩu tăng cao có thể làm tăng thâm hụt thương mại dầu thô của Việt Nam thêm 1.3 tỷ USD, trực tiếp làm giảm 0.24 điểm phần trăm tốc độ tăng trưởng GDP.

Mặc dù kim ngạch xuất nhập khẩu trực tiếp của Việt Nam sang Trung Đông chỉ chiếm khoảng 2% đến 2.5% tổng kim ngạch, nhưng sự phụ thuộc vào mặt hàng năng lượng chiến lược khiến Việt Nam trở thành một trong những quốc gia dễ bị tổn thương nhất tại Châu Á trước cuộc khủng hoảng Hormuz.

Các giải pháp ứng phó của Việt Nam

Đứng trước rủi ro địa chính trị từ eo biển Hormuz, Chính phủ và các doanh nghiệp Việt Nam cần triển khai đồng bộ các giải pháp nhằm tăng cường khả năng chống chịu của nền kinh tế.

Về phía điều hành vĩ mô, Chính phủ đã kịp thời ban hành Nghị quyết số 36/NQ-CP đồng ý áp dụng các quy định đặc biệt của Luật Dầu khí năm 2022 để huy động nguồn lực năng lượng nội địa. Việc ưu tiên bán dầu thô trong nước cho các nhà máy lọc dầu Nghi Sơn và Dung Quất thay vì xuất khẩu là bước đi đúng đắn để bù đắp sự gián đoạn từ nguồn dầu Kuwait. Đồng thời, các biện pháp tài khóa như gia hạn giảm 50% thuế bảo vệ môi trường đối với xăng dầu đến hết năm 2026 sẽ giúp hạn chế tác động của giá dầu thế giới lên mặt bằng giá cả trong nước.

Bên cạnh rủi ro thì đây cũng là cơ hội. Việt Nam có thể tận dụng cơ hội này để khẳng định vị thế là một “điểm đến an toàn” cho dòng vốn đầu tư trực tiếp nước ngoài (FDI). Trong bối cảnh Trung Đông và các khu vực khác gặp bất ổn, một Việt Nam duy trì được sự ổn định vĩ mô, kiểm soát tốt lạm phát và có các hiệp định thương mại tự do (FTA) sâu rộng sẽ tiếp tục thu hút mạnh mẽ các tập đoàn đa quốc gia muốn đa dạng hóa chuỗi cung ứng toàn cầu. Việc thúc đẩy xây dựng Trung tâm tài chính quốc tế Việt Nam (VIFC) tại TP.HCM và Đà Nẵng cũng có thể chớp lấy cơ hội dịch chuyển dòng vốn từ các trung tâm tài chính Trung Đông đang gặp rủi ro địa chính trị.

Việc phong tỏa eo biển Hormuz năm 2026 là một cú sốc lớn đối với kinh tế toàn cầu và Việt Nam. Mặc dù đối mặt với nhiều thách thức về lạm phát, tỷ giá và an ninh năng lượng, nhưng sự ổn định chính trị và vị thế địa kinh tế chiến lược sẽ là “tấm khiên” vững chắc nhất để Việt Nam vượt qua cơn bão địa chính trị tại vùng Vịnh.

Tác động đến thị trường tài chính và tâm lý nhà đầu tư

Thị trường chứng khoán Việt Nam đã trải qua những đợt rung lắc dữ dội sau thông tin đóng cửa eo biển Hormuz. Chỉ số VN-Index đã giảm hơn 14% chỉ trong nửa đầu tháng 3, phản ánh tâm lý phòng thủ và lo ngại về bất ổn vĩ mô.

Dòng tiền trên thị trường có sự phân hóa cực kỳ rõ nét: tập trung mạnh vào các cổ phiếu hưởng lợi như Dầu khí, Vận tải biển và Phân bón, trong khi tháo chạy khỏi nhóm Ngân hàng, Bất động sản và Tiêu dùng do lo ngại về lãi suất và lạm phát.

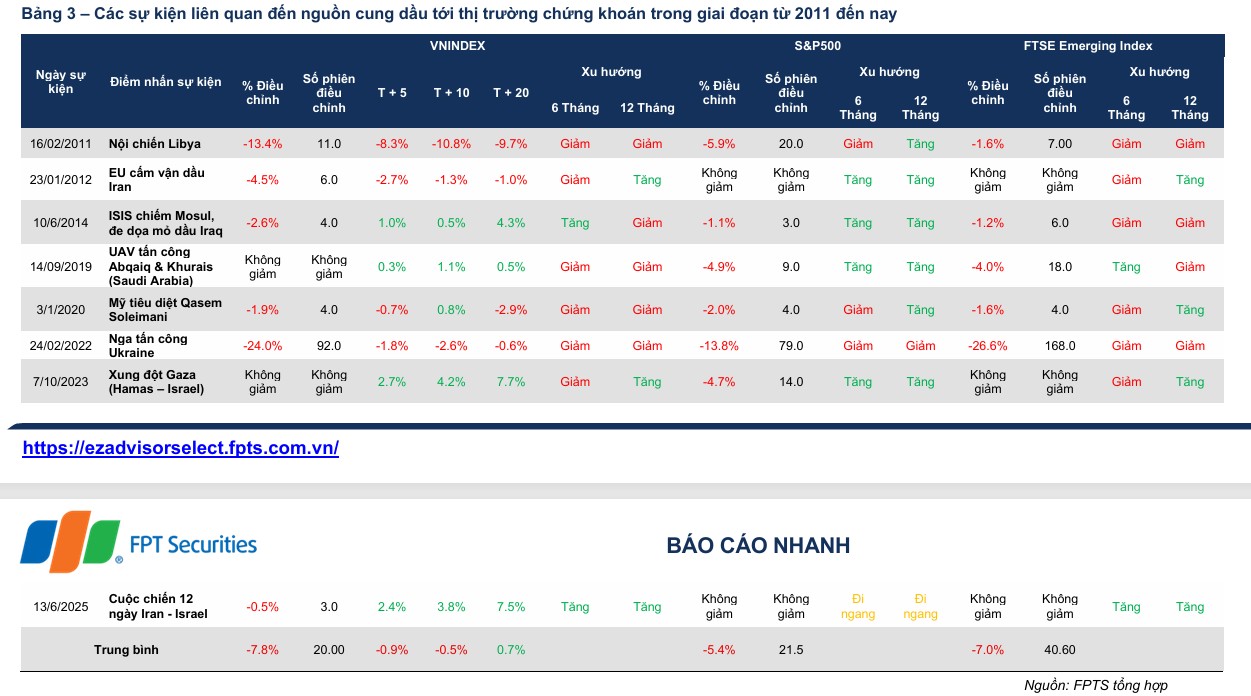

Tuy nhiên, các số liệu thống kê lịch sử cho thấy thị trường thường phản ứng quá đà trong ngắn hạn. Trong các sự kiện như nội chiến Libya năm 2011 hay xung đột Nga – Ukraine năm 2022, VN-Index thường sụt giảm từ 1% đến 2.6% trong 10 phiên đầu tiên nhưng sau đó thường phục hồi trở lại khi các yếu tố cơ bản của nền kinh tế nội địa được khẳng định.

Phiên giao dịch ngày 11 tháng 3 năm 2026 đã minh chứng cho điều này khi VN-Index bật tăng mạnh 51.61 điểm (tương đương 3.08%) ngay sau khi có tín hiệu hạ nhiệt căng thẳng từ phía Mỹ.

| Chỉ số thị trường | Phiên 02/03/2026 | Phiên 11/03/2026 | Biến động (%) |

| VN-Index | 1,846,10 | 1,728,34 | -6.37% |

| HNX-Index | 254.35 | 247.02 | -2.88% |

| Dầu Brent (USD) | 77.74 | 90.90 | +16.92% |

| Vàng thế giới | 5,361.83 | 5,400.00 | +0.71% |

Nguồn: Tổng hợp từ BSC và Investing.com

Eo biển Hormuz “bị khóa”: Cơn địa chấn dầu mỏ và bóng ma chiến tranh Mỹ-Iran

Các kịch bản diễn biến tương lai và phản ứng chính sách của Việt Nam

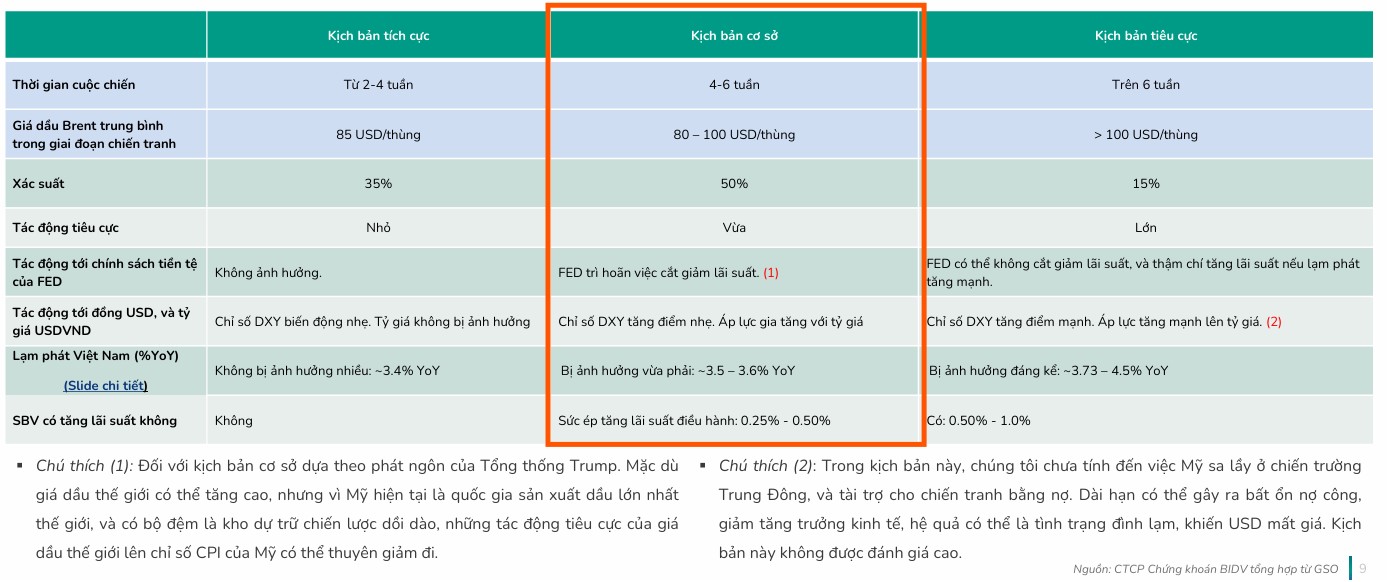

Công ty chứng khoán KBSV đánh giác tác động tới Việt Nam được dự báo theo ba kịch bản chính với các xác suất và mức độ ảnh hưởng khác nhau.

Kịch bản cơ sở: Căng thẳng sớm hạ nhiệt (Xác suất 50-60%)

Trong kịch bản này, xung đột chỉ kéo dài từ 4 đến 6 tuần trước khi các bên nhận thức được sự kiệt quệ về kinh tế và tìm cách rút lui thông qua các kênh đàm phán ngoại giao. Eo biển Hormuz sẽ dần hoạt động trở lại dưới sự giám sát của bên thứ ba, cho phép giá dầu hạ nhiệt về dưới ngưỡng 80 USD/thùng vào cuối quý 2 năm 2026.

Đối với Việt Nam, đây là kịch bản ít gây tổn thương nhất, khi lạm phát vẫn có thể kiểm soát ở mức 3.5-3.6% và Ngân hàng Nhà nước chỉ cần điều chỉnh nhẹ chính sách tiền tệ để bình ổn tỷ giá.

Kịch bản tiêu cực: Sa lầy và xung đột lan rộng (Xác suất 10-15%)

Nếu Iran kích hoạt toàn diện “Trục Kháng chiến” và Mỹ buộc phải đưa bộ binh vào khu vực, tình trạng phong tỏa eo biển Hormuz có thể kéo dài nhiều tháng. Khi đó, giá dầu có thể dễ dàng vượt ngưỡng 150 USD/thùng và duy trì ở vùng cao trong thời gian dài.

Chuỗi cung ứng năng lượng của Việt Nam sẽ bị đứt gãy nghiêm trọng, lạm phát có nguy cơ vượt mức 4.5% và tỷ giá USD/VND chịu áp lực mất giá mạnh. Theo đánh giá của KBSV, Thị trường chứng khoán Việt Nam trong kịch bản này có rủi ro bước vào chu kỳ giảm giá trung hạn với vùng đáy khả dĩ dưới 1,400 điểm.

Kịch bản ngoại giao và phục hồi (Xác suất 30-35%)

Đây là kịch bản tích cực nhất khi một thỏa thuận hạt nhân mới sớm được ký kết sau những đòn tấn công phủ đầu của Mỹ, giúp eo biển Hormuz mở cửa trở lại chỉ sau khoảng 2 tuần. Giá dầu sẽ hạ nhiệt cực nhanh về vùng 70 USD/thùng. Tuy nhiên, các nhà phân tích đánh giá xác suất này không quá cao do lập trường cứng rắn hiện nay của cả Washington và Tehran.

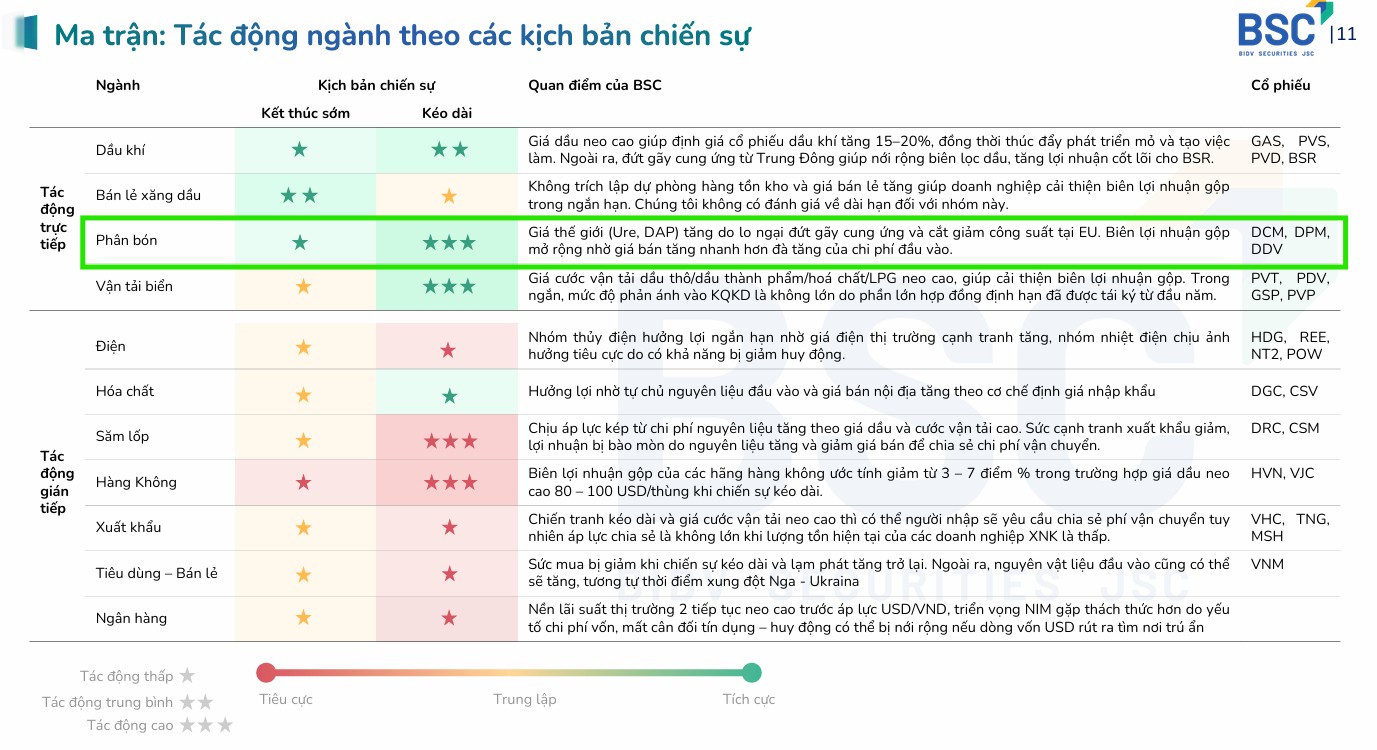

Phân tích tác động theo từng nhóm ngành kinh tế trọng điểm

Mức độ ảnh hưởng của cuộc xung đột Mỹ – Iran tại eo biển Hormuz lên các doanh nghiệp Việt Nam có sự phân hóa rõ rệt, phụ thuộc vào vị trí của doanh nghiệp trong chuỗi giá trị và cấu trúc chi phí vận hành.

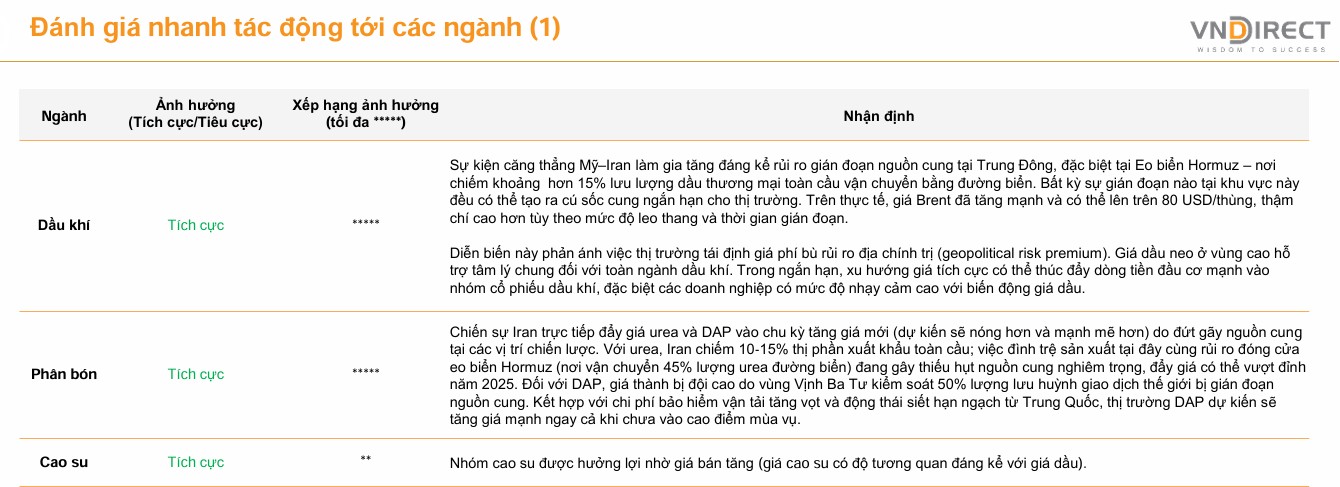

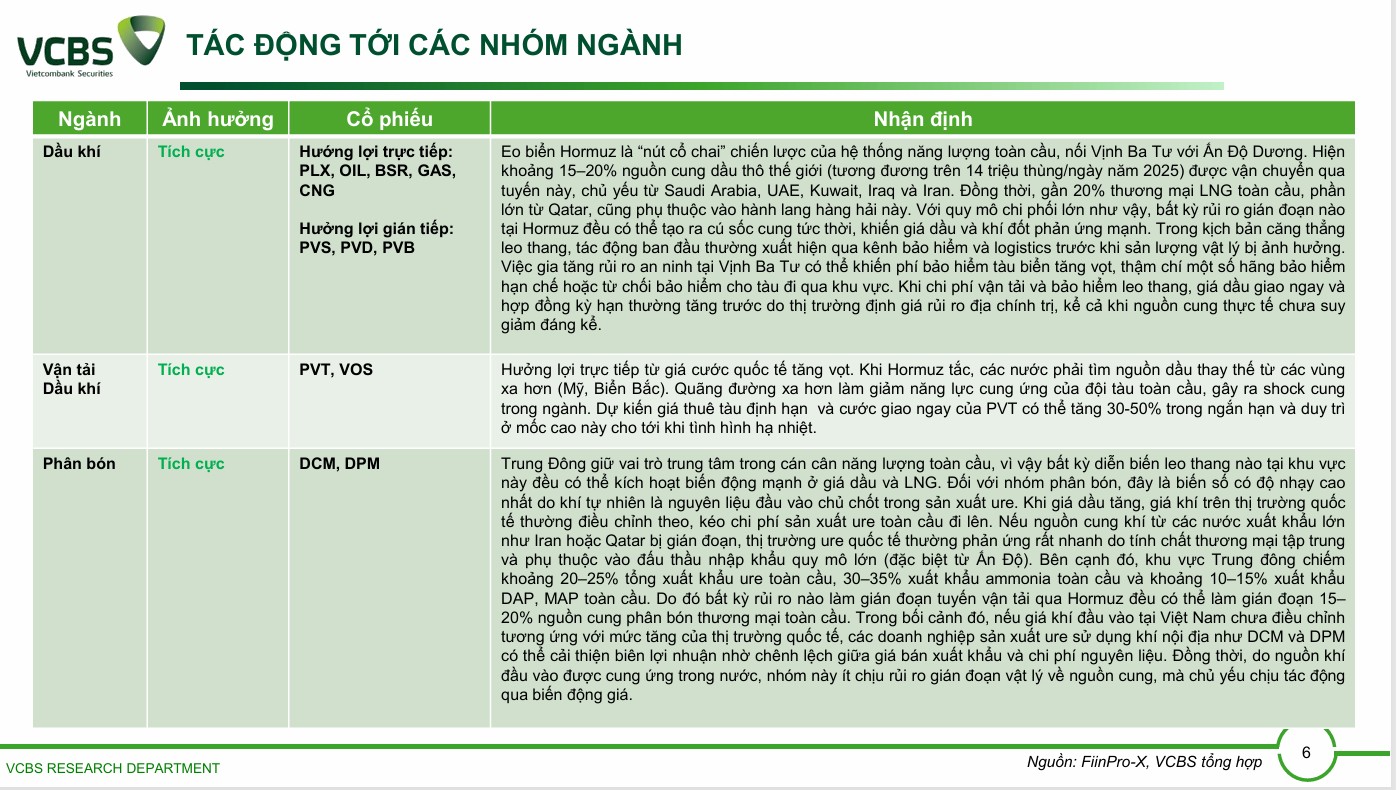

Ngành Dầu khí: Sự phân cực giữa lợi nhuận và rủi ro chuỗi cung ứng

Các doanh nghiệp thượng nguồn cung cấp dịch vụ thăm dò và khai thác dầu khí như PVD và PVS chịu tác động tích cực trong trung hạn khi giá dầu neo ở mức cao, thúc đẩy nhu cầu đầu tư vào các dự án khai thác mới tại khu vực Đông Nam Á để thay thế nguồn cung từ Trung Đông. Tuy nhiên, trong ngắn hạn, lợi ích của nhóm này không quá rõ rệt do khối lượng công việc phụ thuộc vào các hợp đồng dài hạn và tiến độ phê duyệt dự án.

Ngược lại, nhóm trung nguồn và hạ nguồn như GAS và BSR ghi nhận những tác động trực tiếp và mạnh mẽ hơn. Tổng công ty Khí Việt Nam (GAS) được hưởng lợi lớn từ việc giá khí bán ra được neo theo giá dầu thế giới, giúp ghi nhận lợi nhuận từ chênh lệch giá khí tại các mỏ thuộc hệ thống Cửu Long và Nam Côn Sơn, ước tính đóng góp thêm khoảng 875 tỷ đồng vào lợi nhuận gộp trong giai đoạn khủng hoảng.

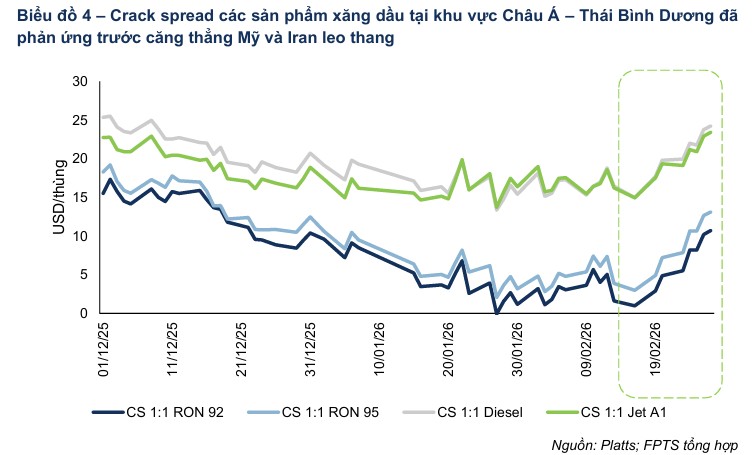

Đối với Công ty Lọc hóa dầu Bình Sơn (BSR), sự đứt gãy cung ứng sản phẩm tinh chế từ Trung Đông đã làm nới rộng biên lợi nhuận lọc dầu (crack spread), đặc biệt là dầu Diesel và xăng Jet A1. Trong hai tháng đầu năm 2026, biên lợi nhuận Diesel đã tăng vọt lên 18.3 USD/thùng, giúp BSR hưởng lợi đáng kể từ “lãi hàng tồn kho” khi chế biến nguồn dầu thô giá thấp tích lũy từ trước.

Tuy nhiên, BSR cũng đối mặt với rủi ro thiếu hụt 30-35% dầu thô nhập khẩu phục vụ sản xuất, buộc doanh nghiệp phải kiến nghị khẩn cấp lên Chính phủ tạm dừng xuất khẩu dầu thô nội địa để ưu tiên nguồn cung trong nước.

| Doanh nghiệp Dầu khí | Ảnh hưởng | Mã cổ phiếu | Nhận định chi tiết |

| PV Drilling | Tích cực | PVD | Tăng nhu cầu giàn khoan khi giá dầu neo cao trên 80 USD |

| Dịch vụ Dầu khí | Tích cực | PVS | Hưởng lợi từ các dự án khai thác mỏ mới tại khu vực |

| Lọc dầu Bình Sơn | Tích cực | BSR | Hưởng lợi từ crack spread mở rộng và lãi tồn kho |

| PV GAS | Tích cực | GAS | Giá bán khí tăng theo đà giá dầu thế giới |

| Petrolimex | Trung tính | PLX | Hưởng lợi tồn kho ngắn hạn nhưng rủi ro thiếu nguồn cung |

Nguồn: Tổng hợp từ báo cáo BSC, FPTS và VCBS

Trong khi đó, MBS cảnh báo tác động hai chiều đối với các công ty dầu khí hạ nguồn. Việc giá dầu vượt ngưỡng 90 đôla thì các công ty dầu khí trong nước như BSR và PLX cũng bị tác động tiêu cực.

-

BSR (Lọc hóa dầu Bình Sơn): Hưởng lợi từ chênh lệch giá sản phẩm (crack spread) nới rộng và nguồn dầu nội địa ổn định. Nhưng sẽ gặp rủi ro khi giá dầu vượt 90 USD, bởi nguồn dầu thô nhập khẩu (chiếm 30-35%) bị gián đoạn, khó bù đắp kịp thời, khiến lợi nhuận suy giảm. Giá mục tiêu cao nhất là 29,800 VNĐ (tại mức dầu 80 USD), sau đó giảm về 23,600 VNĐ nếu dầu lên 100 USD.

-

PLX (Tập đoàn Xăng dầu Việt Nam): hưởng lợi ngắn hạn nhờ bán hàng tồn kho giá thấp (khoảng 2,763 tỷ đồng) khi giá thị trường tăng. Nhưng rủi ro khi nhà nước có thể dùng Quỹ bình ổn để kìm giá bán, khiến PLX không chuyển được chi phí đầu vào sang giá bán kịp thời. Nếu xung đột mạnh, biên lợi nhuận bị thu hẹp đáng kể. Giá mục tiêu đạt đỉnh 72,000 VNĐ (tại mức dầu 80 USD) nhưng rơi sâu về 61,200 VNĐ khi dầu chạm ngưỡng 100 USD

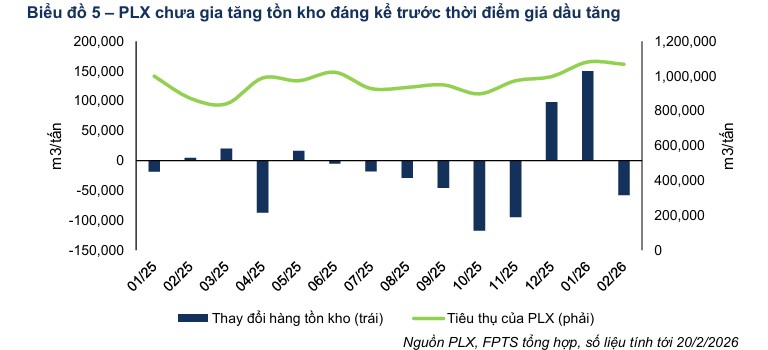

Giá dầu vượt ngưỡng 90 đôla thì các công ty dầu khí trong nước cũng bất lợi

Thực sự, PLX chưa tăng nhiều lượng hàng tồn kho trước khi có sự cố xung đột ở Trung Đông.

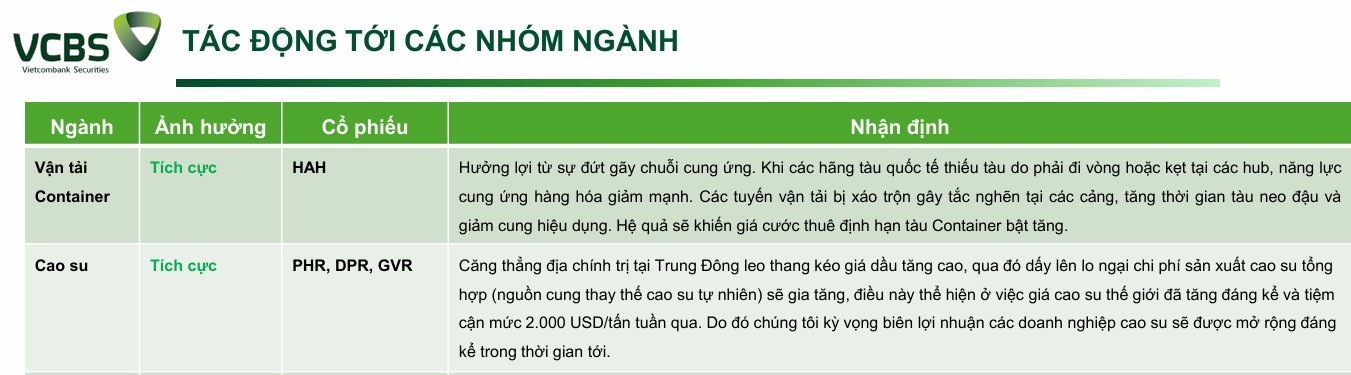

Ngành Phân bón: Urê hưởng lợi nhờ đứt gãy nguồn cung đối thủ

Ngành phân bón Việt Nam, tiêu biểu là các doanh nghiệp sản xuất Urê như DPM và DCM, đang ở vị thế thuận lợi khi Trung Đông – khu vực chiếm 35% sản lượng xuất khẩu Urê toàn cầu – gặp khó khăn trong việc vận chuyển hàng hóa qua eo biển Hormuz.

Sự thiếu hụt nguồn cung quốc tế trong giai đoạn cao điểm mùa vụ đã đẩy giá Urê thế giới lên mức 550 USD/tấn, tăng 15% so với trước xung đột.

Trong khi đó, các doanh nghiệp Việt Nam tự chủ được nguồn khí nội địa hoặc sử dụng khí từ các hệ thống không đi qua vùng chiến sự, giúp giữ ổn định chi phí sản xuất và cải thiện mạnh mẽ biên lợi nhuận gộp nhờ chênh lệch giá bán tăng cao.

Thiếu hụt lưu huỳnh do đóng eo biển hormuz có ảnh hưởng gì đến DDV?

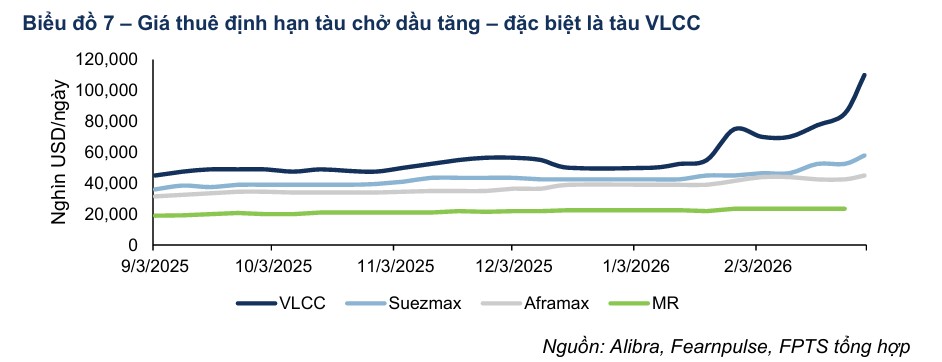

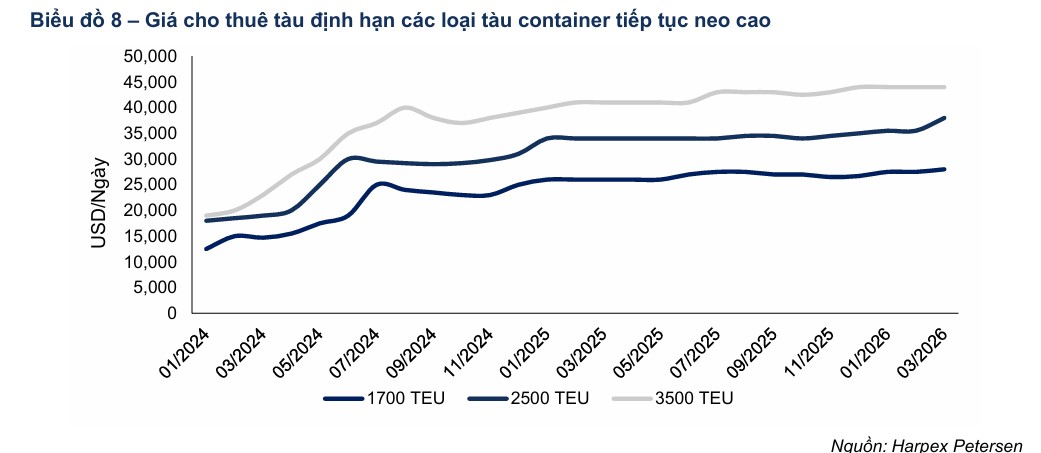

Ngành Vận tải biển và Logistics: Cơ hội từ giá cước phi mã

Sự kiện đóng cửa eo biển Hormuz đã tạo ra một cú sốc cung trên thị trường vận tải biển toàn cầu. Việc các hãng tàu lớn như Hapag-Lloyd hay Maersk phải đình chỉ hoạt động qua eo biển hoặc thay đổi lộ trình đã làm giảm năng suất đội tàu thực tế.

Các doanh nghiệp vận tải dầu thô và sản phẩm dầu của Việt Nam như PVT hay VOS đang đứng trước cơ hội lớn khi giá thuê tàu định hạn và cước giao ngay tăng vọt từ 30% đến 50%.

Đặc biệt, nhu cầu nhập khẩu dầu từ Bắc Mỹ và Nam Mỹ để bù đắp cho sự tắc nghẽn tại Châu Á đã làm kéo dài quãng đường vận chuyển, gián tiếp đẩy giá cước tàu chở dầu lên cao.

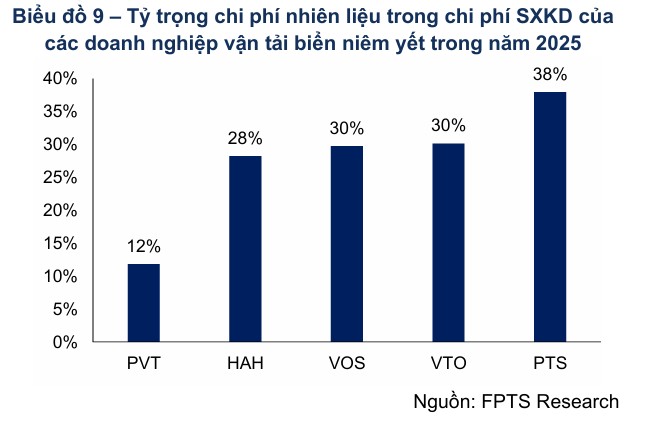

Tuy nhiên, chi phí nhiên liệu chiếm tới 30-40% tổng chi phí vận hành là một thách thức không nhỏ, đòi hỏi các doanh nghiệp phải có khả năng chuyển đổi chi phí sang cho khách hàng để bảo vệ biên lợi nhuận.

Phân khúc tàu dầu: tăng mạnh nhất do sự kiện eo biển Hormuz gây thiếu hụt nguồn cung tàu ngắn hạn khi 7% nguồn cung tàu dầu thô – xăng dầu thành phẩm đang mắc kẹt quanh khu vực này, đặc biệt là các tàu

VLCC.

Phân khúc tàu container: tác động gián tiếp qua (1) điều phối lại đội tàu khi thị trường tanker hút bớt công suất và (2) kéo dài hải trình khiến giá cước có xu hướng tăng.

Tất nhiên, nó cũng có các tác động ngược cần lưu ý. Chi phí nhiên liệu là một trong những cấu phần chi phí trọng yếu của ngành vận tải biển. Đối với các doanh nghiệp vận tải biển niêm yết trên thị trường chứng

khoán Việt Nam, nhiên liệu thường chiếm 30-40% tổng chi phí sản xuất kinh doanh (ngoại trừ một số trường hợp đặc thù như PVT).

Ngành Hàng không và Cao su: Những tác động trái chiều

Ngành hàng không Việt Nam (HVN, VJC) chịu ảnh hưởng tiêu cực nặng nề nhất do sự kết hợp của hai yếu tố: giá nhiên liệu Jet A1 tăng vọt và việc phải thay đổi lộ trình bay.

Chi phí nhiên liệu bay thường chiếm khoảng 30-40% tổng chi phí hoạt động của một hãng hàng không, và ước tính cứ mỗi 1% tăng thêm của giá dầu sẽ làm tăng 0.4% chi phí hoạt động trên mỗi ghế luân chuyển (CASK).

Việc đóng cửa không phận tại Trung Đông buộc các tuyến bay sang Châu Âu phải bay vòng, làm tăng thời gian bay từ 30 đến 90 phút và tiêu tốn thêm 10-15% lượng nhiên liệu.

Ngược lại, ngành cao su thiên nhiên (GVR, PHR, DPR) lại được hưởng lợi gián tiếp từ việc giá dầu tăng cao.

Khi giá dầu thô leo thang, chi phí sản xuất cao su tổng hợp (một chế phẩm từ dầu mỏ) tăng mạnh, thúc đẩy nhu cầu chuyển sang sử dụng cao su thiên nhiên làm sản phẩm thay thế. Điều này đã đẩy giá cao su thế giới tiệm cận mức 2,000 USD/tấn, giúp các doanh nghiệp xuất khẩu cao su của Việt Nam mở rộng biên lợi nhuận.

Thêm vào đó, tiềm năng chuyển đổi quỹ đất cao su sang khu công nghiệp trong bối cảnh dòng vốn FDI dịch chuyển cũng là một động lực tăng trưởng quan trọng cho nhóm này.

Kết luận của Elibook Team

Tác động của các đơt xung đột chiến tranh không tác động mạnh đến VN-Index trong ngắn hạn. Do đó, cú giảm giá gần -10% trong 3 ngày đầu tiên của chiến sự mở ra cơ hội cho các nhà đầu tư Việt Nam. Chỉ số VN-Index phục hồi từ đáy ngày 9.3.2026 như kỳ vọng của chúng tôi trong phiên livestream cùng ngày.

Phần lớn các CTCK kỳ vọng kịch bản giá dầu WTI biến động trong vùng 80-90 USD (tương ứng giá dầu Brent trong vùng 80-100 đôla). Ở kịch bản này, chỉ số VN-Index và nền kinh tế vẫn có thể chịu đựng được các cú sốc ngắn hạn trong thời gian ngắn. Các áp lực lên tỷ giá và lạm phát, lãi suất là ở mức có thể chấp nhận được.

Tuy nhiên, rủi ro xung đột kéo dài sẽ gây tác động tiêu cực lên nền kinh tế và TTCK. Đây chính là thiên nga đen trong dài hạn, và xác suất của nó là không hề nhỏ.

Trong ngắn hạn, Elibook Team kỳ vọng VN-Index có thể vượt qua cú sốc ngắn hạn này và leo lên đỉnh cao kỷ lục mới. Đáy được xác nhận khi có phiên Bùng Nổ Theo Đà.

Các cổ phiếu hưởng lợi thuộc các ngành dầu khí và phân bón, vận tải.