Phân tích Doanh Nghiệp

Vận tải Hải An (HAH): Lợi thế ngắn hạn từ Biển Đỏ khó bù đắp rủi ro dài hạn tại Hormuz

-

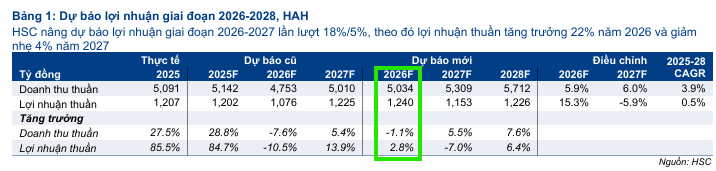

Triển vọng lợi nhuận & rủi ro: HSC dự báo lợi nhuận thuần 2026 1,240 tỷ đồng (+3% YoY), nhưng giảm xuống 1,153 tỷ đồng năm 2027 do giá cước dự kiến giảm 15% khi công suất đội tàu toàn cầu tăng thêm 1.56 triệu TEU (+4.7%). CAGR lợi nhuận giai đoạn 2025–2028 chỉ ~1%.

-

Định giá & khuyến nghị: HSC hạ khuyến nghị xuống NẮM GIỮ, giá mục tiêu 66,600 đồng/cp (giảm 8%). Trong khi đó, SSI nâng khuyến nghị lên MUA, giá mục tiêu 86,500 đồng/cp, dự báo lợi nhuận 2026 1,390 tỷ đồng (+18.4% YoY). Sự khác biệt đến từ quan điểm về việc xung đột Trung Đông neo giá cước cao hay chỉ tạo hiệu ứng ngắn hạn.

Sự kiện bùng nổ xung đột quân sự quy mô lớn giữa Mỹ, Israel và Iran vào những ngày cuối tháng 2 năm 2026 đã tạo ra một cơn địa chấn thực sự đối với nền kinh tế toàn cầu, làm đảo lộn mọi dự báo kinh tế vĩ mô và trực tiếp đe dọa sự ổn định của chuỗi cung ứng hàng hải quốc tế.

Đối với Công ty Cổ phần Vận tải và Xếp dỡ Hải An, một trong những biểu tượng hàng đầu của ngành vận tải container Việt Nam, những diễn biến địa chính trị này không chỉ mang đến những cơ hội ngắn hạn nhờ sự gia tăng của giá cước vận tải mà còn đặt ra những thách thức nghiêm trọng về chi phí vận hành, áp lực tài chính và sự bất định của nhu cầu thương mại trong dài hạn.

Bài phân tích này đi sâu vào việc bóc tách các lớp tác động từ vĩ mô đến vi mô, từ thị trường năng lượng đến cấu trúc vốn của doanh nghiệp, nhằm cung cấp một cái nhìn toàn diện về vị thế của HAH trong cơn bão địa chính trị hiện tại.

Theo báo cáo cập nhật ngày 12/03/2026 của Công ty Chứng khoán TP.HCM (HSC), cổ phiếu HAH của Công ty Cổ phần Vận tải và Xếp dỡ Hải An đang đứng trước một kịch bản đầu tư đầy thách thức.

Mặc dù các xung đột địa chính trị mới nhất đang hỗ trợ giá cước vận tải, HSC đã quyết định hạ khuyến nghị đối với HAH xuống Nắm giữ và giảm 8% giá mục tiêu xuống còn 66,600 đồng/cp. Quan điểm này phản ánh sự thận trọng về tính bền vững của lợi nhuận trước áp lực dư cung toàn cầu và nguy cơ suy yếu thương mại quốc tế.

Căng thẳng Trung Đông: “Phao cứu sinh” ngắn hạn cho giá cước

Cuộc tấn công tên lửa giữa Mỹ và Iran bắt đầu từ ngày 28/02/2026, đi kèm tuyên bố đóng cửa Eo biển Hormuz của Iran, đã làm đảo lộn kỳ vọng về việc hạ nhiệt giá cước container.

Mặc dù Eo biển Hormuz chỉ trực tiếp tiếp nhận khoảng 2-4% sản lượng container toàn cầu, nhưng hệ lụy kéo theo là lực lượng Houthi tại Yemen đe dọa nối lại các cuộc tấn công ở Biển Đỏ. Điều này buộc các hãng tàu lớn phải hủy bỏ kế hoạch quay lại tuyến đường qua Kênh đào Suez và tiếp tục lộ trình vòng qua Mũi Hảo Vọng.

Việc kéo dài quãng đường di chuyển giúp hấp thụ khoảng 2.5 triệu TEU công suất dư thừa của thị trường, qua đó giúp giá cước container trong năm 2026 dự kiến chỉ giảm nhẹ 5% thay vì giảm sâu 20-30% như kịch bản hòa bình trước đó.

Hormuz là con đường duy nhất để tiếp cận các cảng biển lớn trong vịnh Ba Tư như Jebel Ali của UAE, và khi cửa ngõ này bị đóng, toàn bộ các tàu container đang nằm trong khu vực này sẽ bị mắc kẹt hoàn toàn.

Theo báo cáo nhanh, hiện có khoảng 170 tàu container, tương đương với 1.4% năng lực đội tàu toàn cầu, đang bị kẹt lại bên trong vịnh mà không thể thoát ra ngoài. Việc thiếu hụt nguồn cung tàu tức thời kết hợp với tâm lý lo ngại rủi ro đã đẩy chỉ số giá cước vận tải tàu dầu (BDTI) và các chỉ số container bắt đầu một chu kỳ tăng giá mới đầy biến động.

Thêm vào đó, việc Iran tuyên bố chỉ cho phép tàu của Trung Quốc đi qua eo biển đã tạo ra một sự phân cực sâu sắc trong logistics quốc tế. Các hãng tàu lớn như Hapag-Lloyd, Maersk và CMA CGM đã phải ra lệnh đình chỉ hoạt động hoặc tìm nơi trú ẩn cho đội tàu của mình tại khu vực quanh eo biển.

Sự xáo trộn này buộc các chuỗi cung ứng phải tái cấu trúc lại hành trình, làm kéo dài thời gian vận chuyển và gia tăng đáng kể chi phí bảo hiểm cũng như chi phí nhiên liệu.

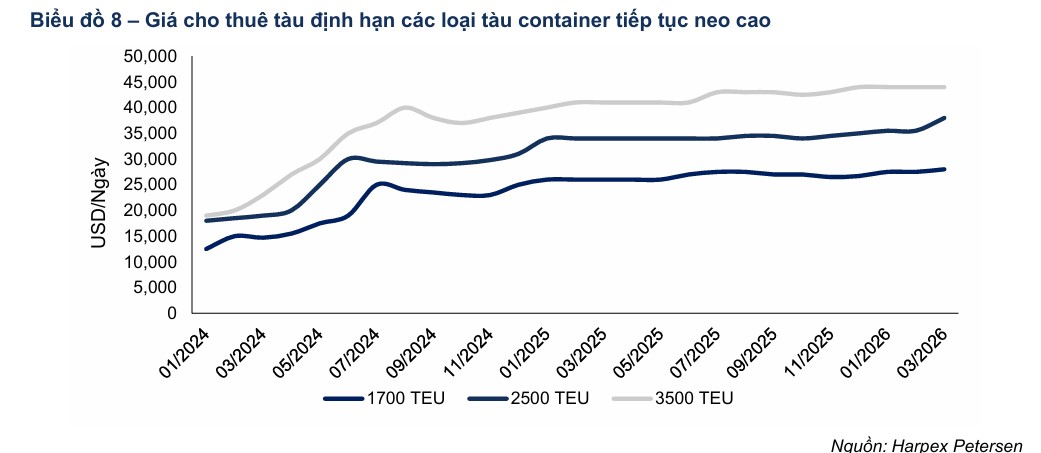

Đối với một doanh nghiệp vận tải như HAH, việc thị trường tanker và hàng rời hút bớt công suất đội tàu toàn cầu để phục vụ các tuyến đường dài hơn sẽ gián tiếp làm thắt chặt nguồn cung trong phân khúc container, tạo điều kiện cho giá thuê tàu định hạn neo ở mức cao.

Dự báo lợi nhuận: Tăng trưởng ngắn hạn nhưng bão hòa trong dài hạn

HSC đã điều chỉnh tăng 15% dự báo lợi nhuận thuần cho năm 2026 lên mức 1,240 tỷ đồng nhờ nền giá cước duy trì cao hơn kỳ vọng. Tuy nhiên, đơn vị này lại giảm 6% dự báo lợi nhuận cho năm 2027 xuống còn 1,153 tỷ đồng.

Nguyên nhân đến từ dự báo giá cước sẽ giảm mạnh 15% vào năm 2027 khi tình hình Trung Đông hạ nhiệt và công suất đội tàu toàn cầu tiếp tục mở rộng thêm 4.7% (tương đương 1.56 triệu TEU).

Tính chung giai đoạn 2025-2028, tốc độ tăng trưởng lợi nhuận kép (CAGR) của HAH chỉ ở mức 1%, phản ánh một chu kỳ bão hòa khi cung vượt cầu và chi phí vận hành gia tăng do căng thẳng địa chính trị kéo dài.

Áp lực lên tỷ giá USD/VND cũng đang trở nên căng thẳng khi chỉ số DXY tăng điểm mạnh do dòng vốn toàn cầu tìm nơi trú ẩn an toàn vào đồng USD và vàng. Các ngân hàng trung ương, bao gồm cả Cục Dự trữ Liên bang Mỹ (Fed), có khả năng sẽ trì hoãn lộ trình cắt giảm lãi suất do lo ngại lạm phát năng lượng bùng phát trở lại.

Điều này khiến đồng VND chịu áp lực mất giá lớn, trực tiếp tác động đến biên lợi nhuận của các doanh nghiệp vận tải có dư nợ vay bằng USD như HAH, mặc dù doanh thu từ việc cho thuê tàu và cước vận tải quốc tế bằng USD có thể bù đắp phần nào rủi ro này.

Vị thế thị trường và sức mạnh nội tại của Hải An trước biến động ngành

Công ty Cổ phần Vận tải và Xếp dỡ Hải An bước vào giai đoạn khủng hoảng Trung Đông với một nền tảng kinh doanh cực kỳ vững chắc sau một năm 2025 đạt kết quả cao kỷ lục. Doanh thu thuần của công ty trong năm 2025 đạt 5,091 tỷ đồng, tăng trưởng 28%, trong khi lợi nhuận thuần đạt 1,207 tỷ đồng, tăng mạnh 85% so với năm trước đó. Sự bứt phá này chủ yếu nhờ vào mảng vận tải biển đóng góp tới 81.8% tổng doanh thu thuần, với tỷ suất lợi nhuận gộp cải thiện mạnh từ 30.2% lên 43.5%. Đội tàu của Hải An đã được mở rộng lên 18 chiếc vào cuối năm 2025 với tổng công suất 29.295 TEU, củng cố vị thế là doanh nghiệp vận tải container lớn nhất Việt Nam.

Cấu trúc vận hành của HAH hiện nay khá linh hoạt với việc phân chia đội tàu thành hai nhóm: 8 tàu tự vận hành phục vụ các tuyến nội địa và nội Á, và 10 tàu cho thuê định hạn cho các đối tác quốc tế. Mô hình này giúp doanh nghiệp vừa có thể tận dụng được sự tăng giá cước tức thời trên thị trường giao ngay (spot market), vừa có được nguồn thu ổn định từ các hợp đồng dài hạn. Khi xung đột Trung Đông nổ ra, giá cước vận tải container tại khu vực nội Á đã có phản ứng rất nhanh, đặc biệt là các tuyến đi qua Ấn Độ và Dubai với mức tăng lên đến 35% kể từ đầu năm. Điều này mang lại lợi thế lớn cho các tàu tự vận hành của HAH khi công ty có thể điều chỉnh giá bán sát với diễn biến thị trường để tối ưu hóa doanh thu.

Thêm vào đó, năng lực xếp dỡ cảng biển của Hải An tại khu vực Hải Phòng cũng đóng vai trò là một mắt xích quan trọng trong chuỗi giá trị logistics khép kín. Doanh thu mảng cảng biển năm 2025 đạt 336 tỷ đồng, tăng 28.2%. Mặc dù hoạt động cảng biển ít chịu tác động trực tiếp từ giá dầu hơn so với vận tải, nhưng sự xáo trộn lịch trình tàu toàn cầu do tình trạng tắc nghẽn tại các hub lớn ở Trung Đông có thể dẫn đến hiện tượng tàu về dồn dập hoặc chậm trễ tại cảng Hải Phòng, đòi hỏi doanh nghiệp phải có năng lực quản trị kho bãi và giải phóng tàu cực tốt để duy trì hiệu quả khai thác.

Bảng 1: Chi tiết đội tàu và năng lực vận tải của HAH (Tính đến cuối năm 2025)

| Thông số | Giá trị | Ghi chú |

| Số lượng tàu | 18 chiếc | Tăng từ 16 chiếc vào cuối năm 2024 |

| Tổng công suất | 29,295 TEU | Tăng 10,6% so với cùng kỳ |

| Tàu tự vận hành | 8 chiếc | Phục vụ tuyến Nội Á và Nội địa |

| Tàu cho thuê định hạn | 10 chiếc | Ký hợp đồng với các hãng tàu quốc tế |

| Tàu mới nhận năm 2025 | Hai An Zeta, Hai An Iris | Công suất lần lượt 1,700 và 1,100 TEU |

| Tỷ suất lợi nhuận gộp vận tải | 43.5% | Cải thiện mạnh so với mức 30.2% năm 2024 |

Nguồn: HSC và báo cáo doanh nghiệp

Biến động chi phí nhiên liệu và áp lực lên biên lợi nhuận

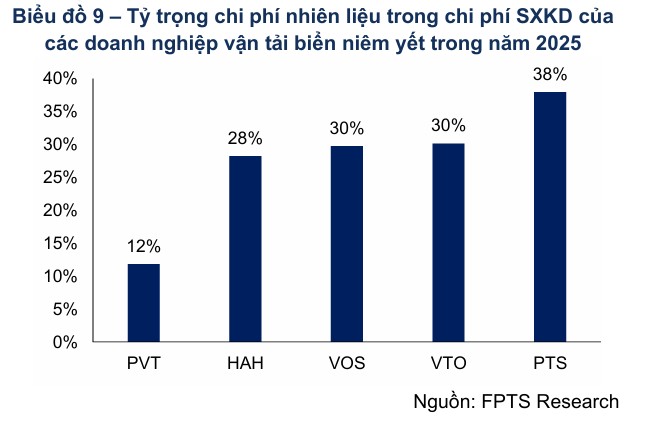

Một trong những tác động tiêu cực nhất của xung đột Trung Đông đối với HAH chính là sự leo thang của chi phí nhiên liệu, một cấu phần chiếm tới 30-40% tổng chi phí sản xuất kinh doanh của các doanh nghiệp vận tải biển.

Giá dầu thô tăng vọt ngay lập tức kéo theo giá dầu nhiên liệu hàng hải (VLSFO) tại các trung tâm tiếp nhiên liệu lớn. Tại cảng Singapore, giá dầu VLSFO đã đạt mức 1,049 USD/tấn vào đầu tháng 3 năm 2026, trong khi tại cảng Fujairah gần khu vực chiến sự, giá dầu thậm chí còn vượt ngưỡng 1,018 USD với mức tăng đột biến 100 USD chỉ trong thời gian ngắn.

Sự gia tăng chi phí nhiên liệu tạo ra một thách thức lớn về quản trị biên lợi nhuận. Mặc dù các hãng tàu thường áp dụng phụ phí nhiên liệu (BAF) để chuyển một phần chi phí sang khách hàng, nhưng cơ chế này thường có độ trễ nhất định và không phải lúc nào cũng bù đắp được hoàn toàn mức tăng của giá dầu thực tế, đặc biệt là trong bối cảnh cạnh tranh gay gắt ở các tuyến nội Á ngắn.

Đối với HAH, với đội tàu gồm nhiều tàu kích cỡ nhỏ và trung bình từ 1,000 đến 1,800 TEU, mức tiêu thụ nhiên liệu trên mỗi TEU hàng hóa thường cao hơn so với các siêu tàu của các hãng tàu quốc tế, điều này khiến biên lợi nhuận của công ty trở nên nhạy cảm hơn trước các cú sốc giá năng lượng.

Bên cạnh đó, việc đóng cửa eo biển Hormuz còn gây ra rủi ro gián đoạn nguồn cung dầu thô cho các nhà máy lọc dầu lớn trong khu vực và trên thế giới. Nhà máy lọc dầu Nghi Sơn của Việt Nam, đơn vị cung ứng phần lớn xăng dầu cho thị trường nội địa, phụ thuộc 100% vào nguồn dầu thô nhập khẩu từ Kuwait.

Khi eo biển Hormuz bị phong tỏa, việc tìm kiếm nguồn cung thay thế sẽ đẩy chi phí logistic và phí bảo hiểm chiến tranh lên cao, trực tiếp làm tăng giá xăng dầu thành phẩm trong nước. Điều này không chỉ ảnh hưởng đến chi phí vận hành đội tàu của HAH mà còn tác động đến mảng dịch vụ logistics đường bộ và kho bãi của doanh nghiệp, nơi tiêu thụ một lượng lớn xăng và dầu diesel.

Rủi ro pha loãng và áp lực từ kế hoạch đầu tư lớn

Bất chấp những bất ổn ngắn hạn từ xung đột địa chính trị, Hải An vẫn đang theo đuổi một lộ trình mở rộng quy mô đội tàu đầy tham vọng để chuẩn bị cho chu kỳ tăng trưởng dài hạn. Trong năm 2025, công ty đã ký hợp đồng đóng mới 4 tàu container loại 3,000 TEU nhằm nâng cao năng lực cạnh tranh trên các tuyến quốc tế xa hơn.

Đặc biệt, vào tháng 11 năm 2025, doanh nghiệp đã đánh dấu một bước chuyển mình chiến lược khi ký kết hợp đồng đóng mới 2 tàu container siêu lớn loại 7,100 TEU với các đối tác đóng tàu hàng đầu Trung Quốc.

Đây là những con tàu có sức chở lớn nhất trong lịch sử của HAH, cho thấy ý định nghiêm túc của ban lãnh đạo trong việc tham gia sâu hơn vào các tuyến vận tải xuyên đại dương như Địa Trung Hải và Mỹ.

Tuy nhiên, kế hoạch đầu tư trị giá tối đa 184 triệu USD (tương đương khoảng 4,800 tỷ đồng) cho hai tàu 7,100 TEU này đang đặt ra những bài toán hóc búa về cấu trúc tài chính trong bối cảnh vĩ mô biến động.

Theo phương án trình cổ đông vào tháng 3 năm 2026, dự án này dự kiến được tài trợ 30% từ vốn chủ sở hữu và 70% còn lại từ các nguồn vốn vay hoặc phát hành trái phiếu chuyển đổi. Việc thắt chặt chính sách tiền tệ toàn cầu và áp lực lãi suất tăng do xung đột Trung Đông có thể làm tăng đáng kể chi phí lãi vay của doanh nghiệp, tạo áp lực lên dòng tiền trong giai đoạn tàu chưa đi vào vận hành (dự kiến bàn giao năm 2027-2028).

Hơn nữa, thị trường vận tải container thế giới đang đối mặt với rủi ro dư cung trong những năm tới. Công suất đội tàu toàn cầu dự kiến sẽ mở rộng khoảng 4.7% trong năm 2026, trong khi sản lượng container thương mại toàn cầu chỉ tăng trưởng 1.7%.

Nếu xung đột Trung Đông hạ nhiệt sớm và các hãng tàu đồng loạt quay lại lộ trình cũ qua Biển Đỏ và eo biển Hormuz, áp lực giảm giá cước sẽ trở nên cực kỳ lớn do công suất dư thừa bị giải phóng.

Việc HAH nhận thêm các tàu lớn trong giai đoạn 2027-2028 có thể đối mặt với rủi ro hiệu suất khai thác thấp nếu nhu cầu thương mại toàn cầu suy yếu dưới tác động kéo dài của các cú sốc địa chính trị và lạm phát.

Bảng 2: Kế hoạch đầu tư đóng mới đội tàu giai đoạn 2025 – 2028

| Loại tàu | Số lượng | Tổng vốn đầu tư (Ước tính) | Thời gian bàn giao dự kiến | Mục tiêu chiến lược |

| Container 3,000 TEU | 4 chiếc | N/A | Cuối 2027 – đầu 2028 | Nâng cao năng lực tuyến nội Á |

| Container 7,100 TEU | 2 chiếc | ~184 triệu USD | 2027 – 2028 | Mở rộng tuyến Địa Trung Hải – Mỹ |

| Tổng vốn đầu tư dự án mới | – | ~4,800 tỷ đồng | – | Hiện đại hóa đội tàu |

Nguồn: Tổng hợp từ các công bố thông tin của HAH đầu năm 2026

Sự dịch chuyển cơ cấu cổ đông và vai trò của Viconship (VSC)

Một điểm nhấn quan trọng trong bức tranh quản trị của HAH giai đoạn 2025-2026 là sự gia tăng sở hữu mạnh mẽ từ phía CTCP Container Việt Nam (Viconship – mã VSC). Tính đến đầu tháng 3 năm 2026, nhóm cổ đông liên quan đến Viconship đã nâng tỷ lệ nắm giữ tại Hải An lên mức 23.99% vốn điều lệ, chính thức trở thành nhóm cổ đông chi phối lớn nhất. Thương vụ thâu tóm này được đánh giá là một bước đi chiến lược nhằm hợp nhất chuỗi giá trị logistics tại khu vực phía Bắc, kết hợp sức mạnh cảng biển của VSC và đội tàu của HAH.

Sự hiện diện của Viconship mang lại cả cơ hội lẫn thách thức cho Hải An trong bối cảnh xung đột Trung Đông. Ở khía cạnh tích cực, việc sở hữu một hệ sinh thái khép kín từ vận tải biển đến xếp dỡ cảng biển và kho bãi sẽ giúp doanh nghiệp tối ưu hóa chi phí vận hành và nâng cao khả năng chống chịu trước các cú sốc chi phí nhiên liệu.

Tuy nhiên, sự thay đổi trong cấu trúc thượng tầng cũng đặt ra những dấu hỏi về sự nhất quán trong chiến lược đầu tư dài hạn, đặc biệt là kế hoạch đóng tàu lớn 7,100 TEU vốn đòi hỏi sự đồng thuận cao từ các nhóm cổ đông lớn.

Giá cổ phiếu HAH đã có những phản ứng cực kỳ sôi động trước các thông tin về việc VSC “gom hàng” kết hợp với triển vọng hưởng lợi từ giá cước tăng do chiến sự. Trong vòng 3 phiên giao dịch đầu tháng 3 năm 2026, cổ phiếu này đã tăng 15% lên mức đỉnh 71,000 đồng/cp.

Tuy nhiên, các tổ chức phân tích như HSC đã đưa ra khuyến nghị thận trọng, hạ xếp hạng xuống “Nắm giữ” do lo ngại về mức định giá hiện tại đã phản ánh quá mức các tin tức tích cực ngắn hạn trong khi các rủi ro về pha loãng từ trái phiếu chuyển đổi và ESOP vẫn đang hiện hữu.

Phân tích rủi ro tài chính và triển vọng dòng tiền trong trung hạn

Bảng cân đối kế toán của HAH đang chịu tác động đa chiều từ cuộc xung đột Trung Đông. Một mặt, dòng tiền từ hoạt động kinh doanh (CFO) dự kiến sẽ duy trì ở mức cao nhờ doanh thu vận tải tăng trưởng và hiệu quả từ đội tàu mới nhận. Năm 2026, HAH được dự báo sẽ có dòng tiền tự do (FCF) mạnh mẽ lên đến 2,215 tỷ đồng, tăng vọt so với mức chỉ 18.8 tỷ đồng của năm 2025 nhờ việc tối ưu hóa chi phí và giảm bớt áp lực đầu tư tài sản cố định trong ngắn hạn. Chỉ số thanh toán hiện thời được dự báo sẽ cải thiện lên mức 1.82 lần, cho thấy khả năng đáp ứng tốt các nghĩa vụ tài chính ngắn hạn.

Tuy nhiên, cấu trúc vốn của doanh nghiệp vẫn tiềm ẩn những rủi ro cần lưu ý. Tính đến cuối năm 2025, tổng nợ phải trả của HAH là 3,319 tỷ đồng, trong đó nợ dài hạn chiếm gần 1,500 tỷ đồng. Việc vay nợ để đầu tư đội tàu mới trong môi trường lãi suất có xu hướng tăng do áp lực lạm phát toàn cầu sẽ làm tăng gánh nặng chi phí tài chính.

Thêm vào đó, rủi ro pha loãng là một yếu tố không thể bỏ qua đối với các cổ đông hiện hữu. Trong năm 2025, công ty đã hoàn tất chuyển đổi một phần trái phiếu, tạo ra 8.55 triệu cổ phiếu mới, tương đương 7% lượng cổ phiếu lưu hành. Hiện vẫn còn 297 tỷ đồng trái phiếu chuyển đổi chưa thực hiện và kế hoạch phát hành 2.5 triệu cổ phiếu ESOP trong năm 2026 sẽ tiếp tục làm pha loãng thu nhập trên mỗi cổ phiếu (EPS) của doanh nghiệp.

Chỉ số ROAE của HAH, mặc dù vẫn ở mức cao so với mặt bằng chung ngành vận tải, nhưng đang có xu hướng giảm dần từ mức đỉnh 31% năm 2025 xuống còn dự báo 25.8% năm 2026 và 20.8% năm 2027. Sự sụt giảm này phản ánh sự phân hóa giữa tăng trưởng doanh thu do giá cước và sự bào mòn lợi nhuận do chi phí vốn và chi phí nhiên liệu tăng cao.

Trong kịch bản xung đột Trung Đông kéo dài, việc duy trì tỷ suất lợi nhuận trên vốn chủ sở hữu sẽ là một thử thách lớn, đòi hỏi doanh nghiệp phải có những biện pháp phòng vệ giá nhiên liệu (hedging) và quản trị nợ vay hiệu quả.

Bảng 3: Các chỉ số tài chính chủ chốt và dự báo giai đoạn 2024 – 2028

| Chỉ số tài chính | 2024A | 2025A | 2026F | 2027F | 2028F |

| Doanh thu (Tỷ đồng) | 3,992 | 5,091 | 5,034 | 5,309 | 5,712 |

| Lợi nhuận thuần (Tỷ đồng) | 651 | 1,207 | 1,240 | 1,153 | 1,226 |

| EPS điều chỉnh (Đồng) | 4,797 | 5,859 | 5,997 | 5,575 | 5,931 |

| ROAE (%) | 21.9% | 31.0% | 25.8% | 20.8% | 18.9% |

| Nợ thuần/VCSH (%) | 43.2% | 37.1% | 10.3% | 9.37% | 3.15% |

| EV/EBITDA điều chỉnh (Lần) | 5.97 | 5.16 | 4.42 | 4.68 | 4.18 |

Nguồn: Dự báo của HSC ngày 12/03/2026

Định giá và khuyến nghị đầu tư

Dưới tác động của xung đột Trung Đông, các tổ chức nghiên cứu đã đưa ra những kịch bản định giá khác nhau cho HAH, phản ánh sự thận trọng trước những rủi ro dài hạn. Trong kịch bản cơ sở, HSC (12.3.2026) đã hạ giá mục tiêu của cổ phiếu HAH xuống 66,600 đồng/cp.

Mức giá này phản ánh kỳ vọng lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm chỉ ở mức 1% trong giai đoạn 2025-2028, do tình trạng dư thừa nguồn cung tàu trên thị trường sau khi các nút thắt địa chính trị được tháo gỡ.

Tuy nhiên, trong ngắn hạn, nếu xung đột tại eo biển Hormuz tiếp tục leo thang và đẩy giá dầu lên trên mức 100 USD/thùng, giá cước vận tải có thể duy trì ở mức cao kỷ lục lâu hơn dự kiến. Trong kịch bản lạc quan này, HAH có thể ghi nhận mức lợi nhuận năm 2026 vượt xa con số 1,240 tỷ đồng nếu công ty tận dụng tốt 8 tàu tự vận hành để đánh chiếm các thị trường đang bị thiếu hụt nguồn cung tàu quốc tế.

Ngược lại, kịch bản rủi ro nhất là chiến tranh kéo dài dẫn đến suy thoái kinh tế toàn cầu, làm giảm sản lượng hàng hóa vận chuyển. Khi đó, mức giá mục tiêu của HAH có thể bị điều chỉnh giảm sâu hơn nữa nếu biên lợi nhuận bị bóp nghẹt bởi cả chi phí nhiên liệu tăng và nhu cầu thương mại sụt giảm.

Sau khi giá cổ phiếu HAH tăng 13% trong một tháng qua, mã này đang giao dịch với EV/EBITDA trượt dự phóng là 4.9 lần, cao hơn đáng kể so với mức bình quân 5 năm (3.7 lần). Với tiềm năng tăng giá chỉ còn khoảng 5% so với giá mục tiêu mới, HSC cho rằng thị trường đã phản ánh phần lớn các tin tức tích cực từ sự gián đoạn vận tải.

Do đó, vị thế Nắm giữ được xem là phù hợp để bảo vệ thành quả đầu tư, trong khi việc giải ngân mới cần chờ đợi những tín hiệu rõ ràng hơn về khả năng phục hồi của nhu cầu tiêu dùng và thương mại toàn cầu.

Trước khi có sự leo thang cuộc chiến Mỹ-Iran, SSI Research (4.3.2026) đã nâng khuyến nghị đối với cổ phiếu HAH lên MUA với giá mục tiêu 86,500 đồng/cp, tương ứng tiềm năng tăng giá lên tới 29.1%. Điểm tựa cho khuyến nghị này đến từ tình trạng thiếu hụt tàu trung chuyển (feeder) mang tính cấu trúc và chiến lược mở rộng đội tàu quyết liệt của doanh nghiệp.

Bảng so sánh quan điểm HSC và SSI về cổ phiếu HAH (Cập nhật 03/2026)

| Tiêu chí | HSC (12/03/2026) | SSI (05/03/2026) |

| Khuyến nghị | NẮM GIỮ (Hạ từ Tăng tỷ trọng) | MUA (Nâng khuyến nghị) |

| Giá mục tiêu | 66,600 VNĐ/cp (Giảm 8%) | 86,500 VNĐ/cp |

| LNST dự phóng 2026 | 1,240 tỷ đồng (+3% YoY) | 1,390 tỷ đồng (+18.4% YoY) |

| Đánh giá Xung đột | Thận trọng: Gián đoạn Hormuz ảnh hưởng tiêu cực đến kinh tế và thương mại toàn cầu (phía Cầu). | Lạc quan: Xung đột neo giá cước ở mức cao, tạo cơ hội vàng cho phân khúc tàu trung chuyển (feeder). |

| Chiến lược đội tàu | Rủi ro: Đầu tư đóng mới tàu lớn (7,100 TEU) khi giá cước đang trong xu hướng giảm dài hạn là mạo hiểm. | Cơ hội: Chiến lược nâng công suất lên 80,000 TEUs là “chìa khóa” mở ra chu kỳ tăng trưởng mới. |

| Rủi ro tài chính | Áp lực pha loãng 10% từ trái phiếu chuyển đổi và ESOP; áp lực vay nợ đóng tàu. | Bảng cân đối lành mạnh, đủ khả năng huy động vốn cho CAPEX với tỷ lệ đòn bẩy an toàn. |

| Định giá EV/EBITDA | 4.9 lần (Cao hơn mức bình quân 5 năm là 3,7 lần) | P/E dự phóng 8.52x (Thấp hơn trung bình lịch sử). |