TTCK Thế giới

Fed – Kẻ luôn chậm chân. liệu Fed sẽ tiếp tục tuân theo mô hình quen thuộc hay sẽ gây bất ngờ cho thị trường bằng cách hành động sớm hơn thường lệ?

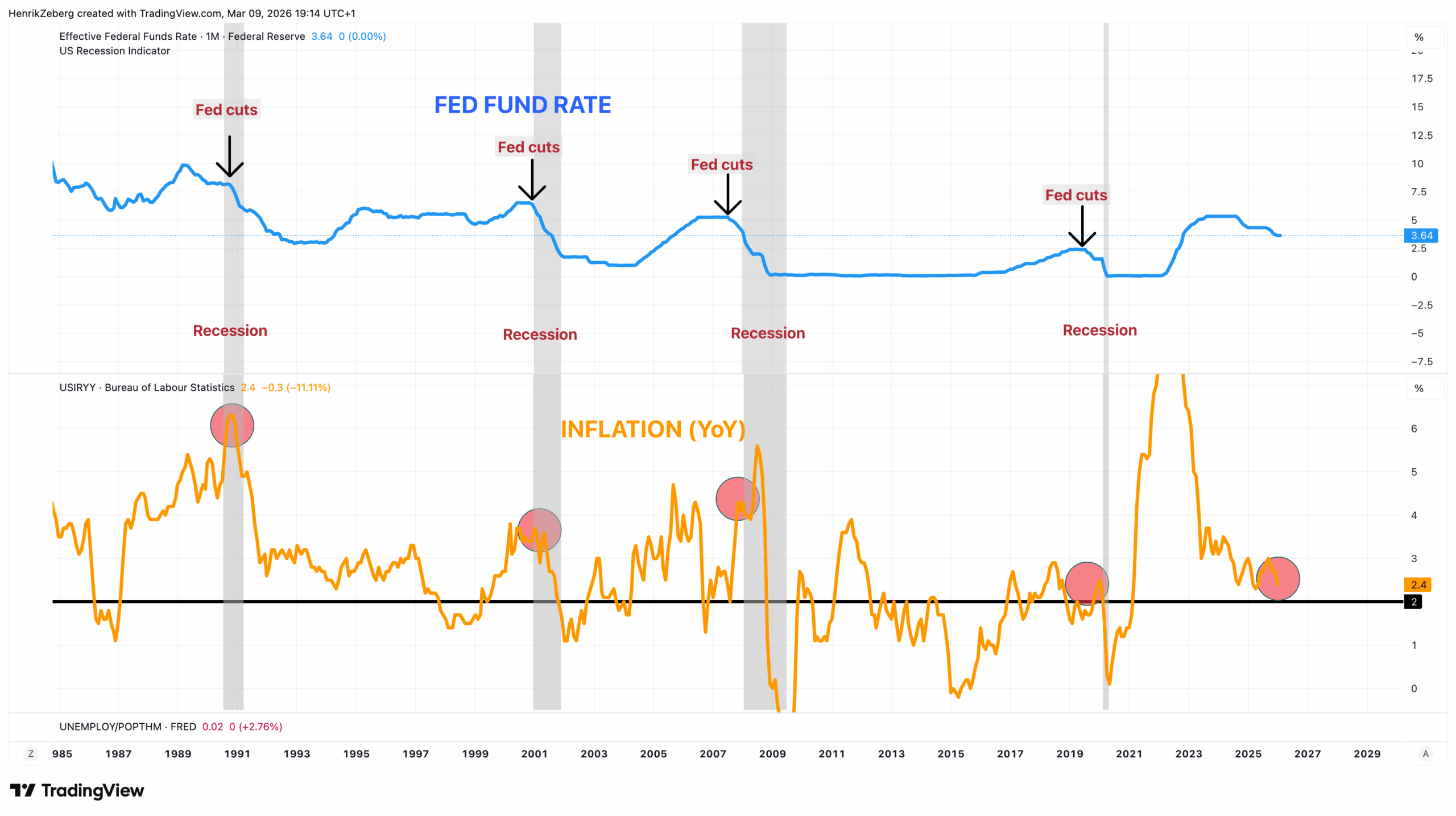

Tại sao nhiệm vụ kép của Fed buộc các nhà hoạch định chính sách phải phản ứng với suy thoái thay vì dự báo chúng

Tuần tới, vào ngày 18/3, Cục Dự trữ Liên bang sẽ công bố quyết định chính sách mới nhất sau cuộc họp FOMC. Nếu những gì thị trường đang định giá là chính xác, quyết định sẽ rất đơn giản: không cắt giảm lãi suất.

Theo công cụ FedWatch của CME, thị trường hiện kỳ vọng Fed sẽ giữ nguyên lãi suất. Kết quả này không mấy ngạc nhiên vì các nhà hoạch định chính sách có xu hướng bám sát kỳ vọng của thị trường, đặc biệt khi sự đồng thuận đã trở nên rõ ràng như hiện nay. Tuy nhiên, có điều gì đó không ổn ở thời điểm này.

Bởi vì nếu nhìn xa hơn bề mặt của thị trường tài chính và thay vào đó kiểm tra động lực thực sự của chu kỳ kinh doanh, lập trường chính sách hiện tại bắt đầu trông có vẻ đáng nghi ngờ. Các tín hiệu từ nền kinh tế cho thấy sự chậm lại có thể đã tiến xa hơn những gì nhiều nhà hoạch định chính sách nhận ra. Và đó chính là lúc các quy luật lịch sử trở nên quan trọng.

Hết lần này đến lần khác, các ngân hàng trung ương có xu hướng phản ứng sau khi chu kỳ đã xoay chuyển, chứ không phải trước đó. Các chỉ báo nằm trong nhiệm vụ kép của Fed – lạm phát và việc làm – thường chỉ xác nhận các điểm xoay chiều kinh tế sau khi đà suy giảm đã bắt đầu.

Điều này đặt ra một câu hỏi quan trọng trước thềm cuộc họp FOMC tháng 3: Liệu Fed một lần nữa đang phản ứng với nền kinh tế của nhiều tháng trước, thay vì nền kinh tế của ngày hôm nay?

Khoảnh khắc “Ôi không” vào tháng 1/2008

Vào tháng 10/2007, Fed không tin rằng nền kinh tế Mỹ đang hướng tới một cuộc khủng hoảng. Bên trong FOMC, các nhà hoạch định chính sách vẫn chủ yếu tập trung vào rủi ro lạm phát. Sự sụt giảm của thị trường nhà đất đã được ghi nhận, nhưng nhiều quan chức tin rằng nền kinh tế rộng lớn hơn sẽ vẫn kiên cường. Hệ thống tài chính có vẻ chịu áp lực nhưng còn lâu mới sụp đổ.

Trong những tháng cuối năm 2007, mối quan tâm chi phối bên trong Fed không phải là một cuộc suy thoái sắp xảy ra, mà là liệu lạm phát có thể duy trì ở mức quá cao hay không. Thế rồi một điều đáng chú ý đã xảy ra.

Ngày 22/1/2008, Fed đã đưa ra một quyết định khẩn cấp giữa hai kỳ họp để cắt giảm lãi suất mạnh 75 điểm cơ bản. Đối với một tổ chức vốn nổi tiếng với những bước đi chính sách dần dần và được báo trước cẩn thận, một đợt cắt giảm giữa kỳ như vậy là phi thường. Chỉ 8 ngày sau, tại cuộc họp định kỳ ngày 30/1, Fed lại cắt giảm thêm 50 điểm cơ bản. Chỉ trong một tuần, lãi suất quỹ liên bang đã giảm tới 125 điểm cơ bản.

Đối với những người quan sát, sự thay đổi này rất kịch tính. Tổ chức vốn tỏ ra bình tĩnh về triển vọng kinh tế chỉ vài tuần trước đó nay đang hành động với sự khẩn cấp. Phải chăng nền kinh tế lớn nhất thế giới thực sự sụp đổ chỉ trong vài tuần?

Hệ thống kinh tế hiếm khi hành xử như vậy. Đó là một cấu trúc khổng lồ và phức tạp, không đột ngột đảo ngược hướng đi chỉ sau một đêm. Thay vào đó, chúng mất dần động lực. Thị trường nhà đất yếu đi, niềm tin người tiêu dùng giảm sút, điều kiện tín dụng thắt chặt và việc làm chậm lại. Những diễn biến này thường diễn ra trong nhiều tháng trước khi chúng trở nên rõ ràng trong các chỉ báo chính thức. Khi Fed thực hiện các đợt cắt giảm khẩn cấp vào tháng 1/2008, nhiều tín hiệu đã được tích tụ từ lâu. Sự khẩn cấp đột ngột không phải kết quả của một cú sụp đổ tức thời, mà là khoảnh khắc các nhà hoạch định chính sách cuối cùng cũng nhận ra rằng chu kỳ đã xoay chuyển.

Các hệ thống lớn không xoay chuyển đột ngột

Lịch sử cho thấy các hệ thống lớn thay đổi hướng đi dần dần vì chúng có quán tính. Trong vật lý, các vật thể khổng lồ không đột ngột dừng lại hoặc đảo ngược hướng đi; động lực sẽ chậm lại trước, sau đó mới đổi hướng. Nền kinh tế Mỹ cũng hành động theo cách tương tự.

Khi động lực trong một hệ thống bắt đầu yếu đi,i.

Sự khác biệt giữa động lực và sự xác nhận là yếu tố then chốt để hiểu chu kỳ kinh doanh. Các điểm xoay chiều hiếm khi bắt đầu bằng các sự kiện kịch tính, mà bắt đầu bằng sự giảm tốc dần dần lan tỏa khắp hệ thống. Tuy nhiên, các chỉ báo mà Fed theo dõi sát nhất thường chỉ ghi nhận chu kỳ sau khi những diễn biến này đã diễn ra xong. Điều này tạo ra ảo giác rằng các cuộc suy thoái ập đến đột ngột. Thực tế, sự chậm lại thường đã phát triển bên dưới bề mặt trong nhiều tháng trước khi nó trở nên hiển nhiên.

Nhiệm vụ kép của Fed

Fed không đặt ra chính sách tiền tệ dựa trên phán đoán cá nhân. Nhiệm vụ của họ được Quốc hội định nghĩa là: ổn định giá cả và tối đa hóa việc làm.

Về lý thuyết, nhiệm vụ này nghe có vẻ hợp lý. Nhưng trong thực hành, nó tạo ra một thách thức cơ bản về mặt thời điểm: Việc làm là một chỉ báo trùng khớp (Coincident indicator), trong khi lạm phát (Lagging indicator) là một chỉ báo trễ của chu kỳ kinh doanh.

Lạm phát thường tăng trong giai đoạn sau của chu kỳ mở rộng và thậm chí kéo dài sang cả giai đoạn chậm lại và suy thoái. Nhu cầu mạnh cho phép các công ty tăng giá, và thị trường lao động thắt chặt gây áp lực lên tiền lương. Điều này có nghĩa là lạm phát thường tạo đỉnh ngay khi động lực kinh tế bắt đầu chậm lại.

Việc làm cũng theo mô hình tương tự. Các doanh nghiệp hiếm khi phản ứng ngay lập tức với nhu cầu đang suy yếu. Họ chậm tuyển dụng trước, giảm giờ làm, và chỉ sa thải sau đó. Kết quả là thị trường lao động thường có vẻ kiên cường ngay cả khi nền kinh tế đang mất đà.

Động lực này tạo ra một tình thế tiến thoái lưỡng nan. Nếu Fed đợi lạm phát giảm về mục tiêu mới nới lỏng chính sách, họ có nguy cơ duy trì điều kiện tài chính thắt chặt đúng lúc kinh tế đang suy yếu. Nếu đợi thất nghiệp tăng rồi mới phản ứng, sự chậm lại có thể đã tiến rất xa. Nói cách khác, các chỉ báo trong nhiệm vụ của Fed có xu hướng xác nhận các điểm xoay chiều kinh tế sau khi chúng đã xảy ra.

Lạm phát – Cái bẫy thứ nhất

Một trong những quan niệm sai lầm phổ biến nhất là tin rằng lạm phát cung cấp tín hiệu sớm về tình trạng kinh tế. Thực tế, lạm phát là một trong những chỉ báo trễ nhất.

Lịch sử cho thấy lạm phát thường duy trì ở mức cao ngay cả khi nền kinh tế đã mất động lực. Các nhà hoạch định chính sách, lo ngại về ổn định giá cả, thường ngần ngại nới lỏng chính sách khi lạm phát vẫn trên mức mục tiêu.

Nhưng khi lạm phát bắt đầu giảm, sự sụt giảm hoạt động kinh tế thường đã diễn ra sâu sắc. Đây là cái bẫy cấu trúc đầu tiên: Lạm phát cho Fed biết những gì đã xảy ra, chứ hiếm khi cho biết những gì sắp tới.

Việc làm – Cái bẫy thứ hai

Giống như lạm phát, việc làm là một chỉ báo từ trùng đến trễ. Tín hiệu then chốt không phải là mức độ việc làm, mà là động lực tạo việc làm. Khi tốc độ tuyển dụng chậm lại, nó phản ánh sự thay đổi trong kỳ vọng của doanh nghiệp. Sự giảm tốc này có thể xảy ra nhiều tháng trước khi tỷ lệ thất nghiệp bắt đầu tăng.

Tuy nhiên, các nhà hoạch định chính sách thường tập trung vào con số tiêu đề. Tăng trưởng bảng lương mạnh có thể tạo ấn tượng rằng kinh tế vẫn khỏe mạnh. Nhưng cái nhìn này có thể bỏ qua một sự dịch chuyển bên dưới bề mặt: việc làm vẫn tăng nhưng đang chậm lại. Đây là cái bẫy cấu trúc thứ hai: Việc làm xác nhận các đợt suy giảm sau khi chúng đã bắt đầu chứ không phải báo trước.

Tại sao Fed phải đợi?

Câu trả lời nằm ở khung thể chế. Các ngân hàng trung ương được thiết kế để trở thành các tổ chức thận trọng. Các thay đổi chính sách có hệ quả rất rộng lớn, vì vậy họ có xu hướng tránh hành động dựa trên các tín hiệu có thể là báo động giả.

Nỗi lo lớn nhất là rủi ro cắt giảm lãi suất quá sớm. Nếu Fed nới lỏng sớm và lạm phát tăng trở lại, họ sẽ mất đi uy tín. Ký ức về những năm 1970 vẫn ám ảnh các ngân hàng trung ương, khiến họ thà sai vì quá thận trọng còn hơn là sai vì quá vội vàng.

Kết quả là một thiên kiến nhất quán hướng về sự xác nhận thay vì dự báo. Fed thường không hành động ở tín hiệu suy yếu động lực đầu tiên, mà đợi cho đến khi sự chậm lại trở nên rõ ràng trên nhiều chỉ báo. Vào thời điểm đó, khoảng cách giữa thực tế kinh tế và điều kiện tiền tệ thường đã giãn rộng, buộc Fed phải phản ứng quyết liệt hơn mức cần thiết nếu họ hành động sớm hơn.

Kết luận – Một Fed luôn chậm chân

Hết lần này đến lần khác, Fed tỏ ra bình tĩnh về các rủi ro – cho đến khi họ không còn bình tĩnh nữa. Khoảnh khắc tháng 1/2008 là minh chứng rõ nhất.

Đến khi các xác nhận xuất hiện, phản ứng có thể trở nên đột ngột. Lãi suất được cắt giảm nhanh chóng, các biện pháp khẩn cấp được đưa ra. Thị trường tài chính diễn dịch điều này như một tín hiệu rằng điều kiện đã xấu đi trầm trọng. Nhưng bản thân nền kinh tế hiếm khi đổi hướng chỉ sau một đêm; nó đã mất đà dần dần trước đó.

Fed vẫn là một trong những tổ chức quyền lực nhất tài chính toàn cầu. Nhưng khi nói đến các điểm xoay chiều của chu kỳ kinh doanh, lịch sử cho thấy một mô hình nhất quán: Các tín hiệu thường luôn hiện hữu, chỉ là chúng xuất hiện ở những nơi mà các nhà hoạch định chính sách không phải lúc nào cũng nhìn vào.

Chúng ta hãy cùng chờ xem vào ngày 18/3 tới, liệu Fed sẽ tiếp tục tuân theo mô hình quen thuộc hay sẽ gây bất ngờ cho thị trường bằng cách hành động sớm hơn thường lệ.

Ngày 12.3.2026: Tổng thống Trump bày tỏ mong muốn thực hiện một đợt cắt giảm lãi suất khẩn cấp giữa các cuộc họp. Lần cắt giảm khẩn cấp gần nhất diễn ra vào ngày 15 tháng 3 năm 2020, khi cú sốc Covid-19 nhấn chìm thị trường tài chính.