Phân tích Doanh Nghiệp

MWG: Giá xăng dầu tăng cũng không thể cản bước! Lộ trình hiện thực hóa giá trị và chuyển đổi mô hình bán lẻ hiện đại

-

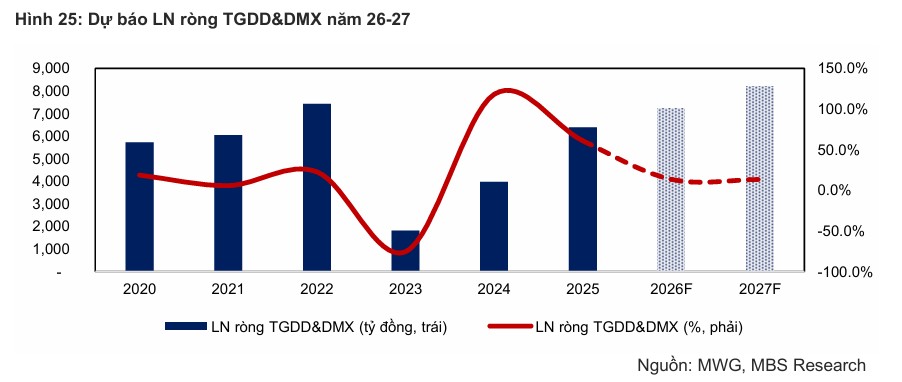

Kết quả & dự báo tài chính: Doanh thu thuần 2025 đạt 156,166 tỷ đồng (+16% YoY, vượt 4% kế hoạch). Năm 2026, VCBS dự báo doanh thu 182,901 tỷ đồng, lợi nhuận sau thuế 8,653 tỷ đồng (+22.3%); BVSC dự báo 189,000 tỷ đồng, LNST 9,457 tỷ đồng (+34%). Biên lợi nhuận gộp cải thiện lên 20.5%, ROAE duy trì ~23.6%.

- Động lực tăng trưởng: ICT (ĐMX, TGDĐ): Doanh thu 2026 dự kiến 117,035 tỷ đồng (+10.7%), chiếm 65% doanh thu và 80% lợi nhuận. IPO Điện Máy Xanh với 180 triệu cổ phiếu, cổ tức tiền mặt 3,200 tỷ đồng. Bách Hóa Xanh: Mở thêm 1,000 cửa hàng, doanh thu 62,030 tỷ đồng (+32.4%), lợi nhuận sau thuế 1,153 tỷ đồng (+42%), đóng góp ~20% lợi nhuận tập đoàn.

-

Định giá & khuyến nghị: VCBS khuyến nghị MUA, giá mục tiêu 121,438 đồng/cp; BVSC KHẢ QUAN, giá mục tiêu 116,300 đồng/cp; MBS KHẢ QUAN, giá mục tiêu 118,300 đồng/cp. MWG giao dịch ở mức P/E 13.5–15.4, ROE 24.8%, cao hơn trung bình ngành khu vực (18%).

Giai đoạn năm 2026 đánh dấu một cột mốc lịch sử trong quá trình phát triển của Công ty Cổ phần Đầu tư Thế giới Di động (MWG), khi doanh nghiệp này chuyển mình từ một đơn vị bán lẻ đơn thuần thành một hệ sinh thái cung cấp giá trị vòng đời sản phẩm toàn diện.

Sau khi vượt qua những thách thức khắc nghiệt của giai đoạn tái cấu trúc 2023-2024, Thế giới Di động đã bước vào năm 2025 với sức mạnh nội lực được củng cố, ghi nhận doanh thu thuần kỷ lục 156,166 tỷ đồng, tăng 16% so với cùng kỳ và vượt 4% kế hoạch năm. Sự phục hồi này không chỉ dựa trên sự ấm lên của sức mua thị trường mà còn là kết quả của việc tối ưu hóa mạng lưới cửa hàng và nâng cao hiệu quả vận hành trên từng điểm bán.

Bước sang năm 2026, tầm nhìn của ban lãnh đạo tập đoàn tập trung vào việc khơi thông giá trị các công ty con thông qua kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO), đồng thời mở rộng mạnh mẽ sự hiện diện của chuỗi Bách Hóa Xanh tại thị trường miền Bắc nhằm tận dụng sự dịch chuyển cấu trúc từ kênh bán lẻ truyền thống sang hiện đại.

Sự thay đổi về mặt pháp lý và quản lý nhà nước đóng vai trò là chất xúc tác quan trọng cho triển vọng của Thế giới Di động trong năm 2026. Các quy định mới về hóa đơn điện tử theo Nghị định 70/2025 và lộ trình xóa bỏ thuế khoán theo Nghị quyết 68 đã tạo ra một môi trường kinh doanh minh bạch hơn, trực tiếp làm suy yếu lợi thế cạnh tranh về chi phí của các hộ kinh doanh nhỏ lẻ do chi phí tuân thủ pháp lý gia tăng.

Trong bối cảnh đó, các chuỗi bán lẻ hiện đại có hệ thống quản trị kế toán chuẩn hóa như Thế giới Di động và Điện Máy Xanh trở thành điểm đến ưu tiên của người tiêu dùng, giúp doanh nghiệp gia tăng thị phần một cách tự nhiên mà không cần tiêu tốn quá nhiều chi phí cho các cuộc chiến về giá.

Đặc biệt tại khu vực Hà Nội, lộ trình đóng cửa hơn 200 chợ cóc và chợ tạm trong giai đoạn 2026-2027 mở ra một dư địa tăng trưởng khổng lồ cho chuỗi Bách Hóa Xanh, cho phép chuỗi này thâm nhập sâu vào các khu dân cư đông đúc và thay thế vai trò cung cấp thực phẩm tươi sống của các chợ truyền thống.

Áp lực tăng giá xăng dầu làm giảm 8% lợi nhuận sau thuế mục tiêu của MWG!

Dù triển vọng tăng trưởng là rất sáng sủa, Thế giới Di động vẫn phải đối mặt với những rủi ro khách quan có thể ảnh hưởng đến kết quả kinh doanh cuối cùng. Rủi ro đáng kể nhất là sự biến động của giá năng lượng toàn cầu, tác động trực tiếp đến chi phí logistics và giá vốn hàng bán. Trong bối cảnh giá dầu và xăng dầu trong nước có xu hướng tăng, các chi phí vận chuyển hàng hóa giữa các kho và từ cửa hàng đến tay người tiêu dùng có thể gia tăng, làm xói mòn một phần lợi nhuận của chuỗi Bách Hóa Xanh.

CTCK MBS đánh giá tác động của việc tăng giá xăng dầu có thể làm giảm 8% LNST mục tiêu của MWG. Trong khi ban lãnh đạo MWG đề ra kế hoạch lợi nhuận sau thuế năm 2026 tăng 30%, đạt 9,200 tỷ, thì MBS dự phóng chỉ tăng +22%, đạt 8,436 tỷ đồng, do tác động của chi phí nhiên liệu tăng.

Bên cạnh đó, áp lực cạnh tranh tại thị trường miền Bắc đối với mảng bách hóa vẫn là một thách thức không nhỏ. Người tiêu dùng miền Bắc có tâm lý trung thành cao hơn và yêu cầu khắt khe hơn về nguồn gốc thực phẩm. Việc mở rộng quá nhanh có thể dẫn đến rủi ro thực thi nếu hệ thống quản lý chất lượng và chuỗi cung ứng không theo kịp tốc độ mở mới của các cửa hàng.

Hơn nữa, sự khan hiếm nguyên liệu sản xuất linh kiện điện tử trên toàn cầu có thể làm tăng giá bán các sản phẩm ICT, từ đó làm chậm lại sức cầu tiêu dùng đối với các mặt hàng không thiết yếu. Tuy nhiên, với chiến lược tích trữ hàng tồn kho và năng lực tài chính mạnh mẽ, MWG đang có những bước đệm an toàn để giảm thiểu tối đa các tác động tiêu cực này.

Bảng 1: Phân tích độ nhạy và rủi ro dự báo 2026

| Loại rủi ro | Mức độ ảnh hưởng dự kiến | Chiến lược giảm thiểu rủi ro |

| Tăng giá xăng dầu/Logistics | Giảm khoảng 8% LNST mục tiêu | Tối ưu hóa giao hàng chặng cuối tại cửa hàng |

| Cạnh tranh mảng ICT/Giá bán | Thu hẹp biên lợi nhuận gộp | Chuyển dịch sang mô hình dịch vụ hậu mãi (Thợ ĐMX) |

| Mở rộng BHX miền Bắc | Kéo dài thời gian hòa vốn CH mới | Áp dụng mô hình cửa hàng nhỏ, chi phí thấp |

| Thiếu hụt linh kiện ICT | Tăng giá bán đầu ra | Tích trữ hàng tồn kho giá tốt từ trước |

Nguồn: Tổng hợp từ báo cáo MBS và Vietcap

Sự minh bạch hóa và chuẩn hóa trong quản trị cũng mang lại một rủi ro nhất định về chi phí nhân sự và tuân thủ thuế khi quy mô doanh nghiệp ngày càng lớn. Tuy nhiên, trong dài hạn, đây lại chính là rào cản gia nhập thị trường đối với các đối thủ mới và là nền tảng để MWG thu hút các nhà đầu tư chiến lược trong các đợt IPO công ty con.

Tầm nhìn chiến lược năm 2026

Theo góc nhìn từ Vietcombank Securities (VCBS) và Chứng khoán MB (MBS), Thế giới Di động đang tiến vào một quỹ đạo tăng trưởng mới với mức nền lợi nhuận được nâng cao đáng kể.

Trước khi có xung đột Mỹ-Iran, VCBS lạc quan hơn khi đưa ra con số 185,000 tỷ đồng doanh thu và 9,200 tỷ đồng lợi nhuận sau thuế, tương ứng với mức tăng trưởng 30% về lợi nhuận. Điều này phản ánh sự cộng hưởng của nhiều yếu tố, từ sự hồi phục của mảng ICT cho đến việc chuỗi Bách Hóa Xanh chính thức bước vào giai đoạn khai thác lợi nhuận quy mô lớn.

Bảng 2: Các chỉ tiêu tài chính hợp nhất dự phóng giai đoạn 2024 – 2027

| Chỉ tiêu tài chính | 2024 (Thực hiện) | 2025 (Ước tính) | 2026 (Dự báo) | 2027 (Dự báo) |

| Doanh thu thuần (tỷ đồng) | 134,341 | 156,458 | 183,365 | 217,902 |

| Lợi nhuận gộp (tỷ đồng) | 27,499 | 30,294 | 37,590 | 45,106 |

| Biên lợi nhuận gộp (%) | 20.5% | 19.4% | 20.5% | 20.7% |

| Lợi nhuận sau thuế (tỷ đồng) | 3,733 | 7,076 | 8,494 | 10,229 |

| EPS (VND/cổ phiếu) | 2,545 | 4.788 | 5.765 | 6.927 |

| ROAE (%) | 14.6% | 23.3% | 23.6% | 23.5% |

Nguồn: MBS Research và VCBS tổng hợp

Sự cải thiện của biên lợi nhuận gộp lên mức 20.5% trong năm 2026 là một điểm nhấn quan trọng, cho thấy năng lực đàm phán với nhà cung cấp được tăng cường và hiệu quả quản trị tồn kho giá tốt đã phát huy tác dụng.

Thế giới Di động đã chuẩn bị sẵn sàng một lượng hàng tồn kho lớn từ cuối năm 2025 để đối phó với những biến động giá sản phẩm công nghệ trong năm 2026, từ đó bảo vệ biên lợi nhuận và duy trì giá bán cạnh tranh cho người tiêu dùng.

Với mức ROAE dự kiến duy trì ở ngưỡng trên 23%, tập đoàn đang khẳng định khả năng sinh lời vượt trội trên vốn chủ sở hữu, vượt xa mức trung bình của ngành bán lẻ khu vực.

Chuỗi Điện Máy Xanh và Thế Giới Di Động: IPO và bước chuyển mình sang mô hình dịch vụ

Mảng kinh doanh thiết bị điện tử và công nghệ (ICT) vẫn giữ vai trò là “con gà đẻ trứng vàng” cho tập đoàn trong năm 2026, dự kiến đóng góp khoảng 65% doanh thu và hơn 80% lợi nhuận sau thuế.

Tuy nhiên, thay vì chỉ tập trung vào việc bán lẻ thiết bị, Điện Máy Xanh đang chuyển dịch mạnh mẽ sang vai trò “nhà cung cấp giá trị vòng đời sản phẩm“.

Mô hình này tận dụng tối đa hệ sinh thái hậu mãi thông qua đội ngũ “Thợ Điện Máy Xanh” để tạo ra nguồn doanh thu dịch vụ ổn định và gắn kết khách hàng chặt chẽ hơn trong suốt quá trình sử dụng thiết bị.

Chiến lược IPO Điện Máy Xanh và lộ trình niêm yết

Kế hoạch IPO mảng ICT trong năm 2026 là một bước đi chiến lược nhằm hiện thực hóa giá trị của mảng kinh doanh cốt lõi sau nhiều thập kỷ tích lũy. Việc tách riêng Điện Máy Xanh thành một thực thể niêm yết độc lập trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) giúp các nhà đầu tư có cái nhìn minh bạch hơn về hiệu quả hoạt động và cấu trúc vốn của mảng này.

Theo các thông báo mới nhất, Điện Máy Xanh công bố kế hoạch chào bán khoảng 180 triệu cổ phiếu lần đầu ra công chúng (IPO), tương đương hơn 16% cổ phần lưu hành, đồng thời chi trả cổ tức tiền mặt lên tới 3,200 tỷ đồng cho cổ đông. Đây không chỉ là cơ hội để huy động vốn phục vụ cho việc mở rộng thị trường khu vực mà còn là cách để Thế giới Di động tối ưu hóa giá trị tài sản cho cổ đông hiện hữu thông qua các đợt chi trả cổ tức bằng tiền mặt và cổ phiếu hấp dẫn sau IPO.

Việc niêm yết độc lập Điện Máy Xanh sẽ cho phép thị trường định giá mảng này theo các tiêu chuẩn của một doanh nghiệp dẫn đầu thị trường với dòng tiền mạnh mẽ và biên lợi nhuận ổn định. Điều này khác biệt hoàn toàn với cách định giá tổng hợp (SOTP) trước đây, vốn thường bị ảnh hưởng bởi những khoản lỗ từ mảng khởi nghiệp như Bách Hóa Xanh hay An Khang.

Các nhà phân tích dự báo sự kiện IPO này sẽ là cú hích lớn giúp thu hút thêm dòng vốn ngoại, khi tỷ lệ sở hữu nước ngoài tại MWG luôn ở mức cao và thường xuyên trong tình trạng hết “room”.

Hệ sinh thái Thợ Điện Máy Xanh và dịch vụ hậu mãi B2C

Một trong những động lực tăng trưởng mới của Điện Máy Xanh trong năm 2026 là việc chuyên nghiệp hóa mảng dịch vụ sửa chữa và bảo trì thông qua thương hiệu Thợ Điện Máy Xanh. Mục tiêu của tập đoàn là trở thành đối tác dịch vụ hậu mãi độc quyền cho các nhãn hàng công nghệ lớn, thay thế cho mạng lưới các cơ sở sửa chữa nhỏ lẻ, thiếu tính thống nhất trên toàn quốc. Bằng cách cung cấp các gói dịch vụ bảo trì định kỳ cho các thiết bị gia dụng hiện có (B2C), Điện Máy Xanh đang khai thác một thị trường dịch vụ bảo trì khổng lồ còn bỏ ngỏ tại Việt Nam.

Sự tin cậy về thương hiệu là vũ khí sắc bén giúp Thợ Điện Máy Xanh chống lại sự xâm lấn của các trang web giả mạo và các tổ chức lừa đảo mạo danh. Với hotline chính thống 1900 232 463 và hệ thống ứng dụng đặt lịch hiện đại, khách hàng có thể dễ dàng tiếp cận đội ngũ kỹ thuật viên chuyên nghiệp được đào tạo bài bản.

Các dịch vụ từ vệ sinh máy lạnh, lắp đặt tivi, máy giặt cho đến sửa chữa các thiết bị điện lạnh âm trần đều được chuẩn hóa về mức giá và quy trình, tạo ra sự an tâm tuyệt đối cho “ông chủ” khách hàng. Đây là yếu tố then chốt giúp Điện Máy Xanh duy trì lòng trung thành của khách hàng ngay cả khi chu kỳ thay thế thiết bị kéo dài hơn trong bối cảnh kinh tế vĩ mô có nhiều biến động.

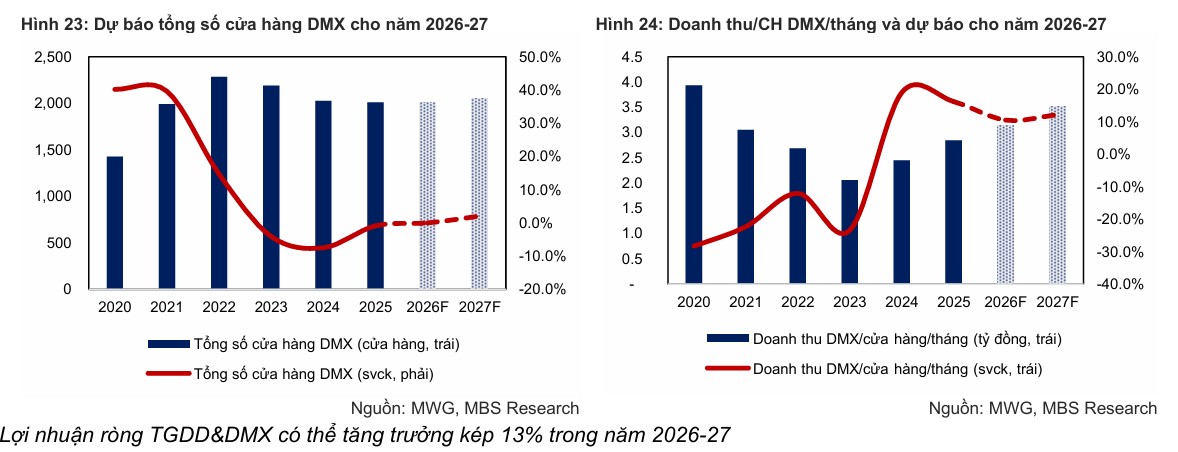

Bảng 3: Cơ cấu doanh thu và hiệu quả mảng ICT giai đoạn 2025 – 2026

| Phân khúc kinh doanh | Doanh thu 2025 (Tỷ đồng) | Doanh thu 2026F (Tỷ đồng) | Tăng trưởng YoY |

| Thế Giới Di Động (TGDĐ) | 37,324 | 41,316 | 10.7% |

| Điện Máy Xanh (ĐMX) | 68,401 | 75,719 | 10.7% |

| Tổng mảng ICT | 105,725 | 117,035 | 10.7% |

| Doanh thu bình quân/CH TGDĐ | 3.1 (Tỷ/tháng) | 3.4 (Tỷ/tháng) | 9.7% |

| Doanh thu bình quân/CH ĐMX | 2.8 (Tỷ/tháng) | 3.1 (Tỷ/tháng) | 10.7% |

Nguồn: VCBS và MBS tổng hợp

Mảng ICT phát triển nhờ làn sóng tích hợp AI

Năm 2026, doanh thu trên mỗi cửa hàng (SSSG) được dự báo sẽ tăng trưởng ở mức hai chữ số nhờ làn sóng nâng cấp thiết bị công nghệ mới. Sự tích hợp trí tuệ nhân tạo (AI) vào điện thoại thông minh và máy tính xách tay đang tạo ra một nhu cầu thực tế từ phía người dùng.

Các mẫu smartphone màn hình gập tích hợp AI từ Samsung, Apple hay Huawei dự kiến sẽ chứng kiến mức tăng trưởng doanh số lên tới 30% trong năm 2026.

Song song đó, nhu cầu thay thế máy tính xách tay để tương thích với hệ điều hành Windows 11 và đáp ứng yêu cầu số hóa của các doanh nghiệp vừa và nhỏ (SME) cũng sẽ là động lực quan trọng đẩy mạnh doanh số cho chuỗi Thế Giới Di Động.

Tầm nhìn 2026: MWG đặt kế hoạch IPO Điện Máy Xanh, và Bách Hóa Xanh kỳ vọng lãi 1,200 tỷ

Bách Hóa Xanh: “Bắc tiến” thần tốc và lộ trình chiếm lĩnh thị trường thực phẩm

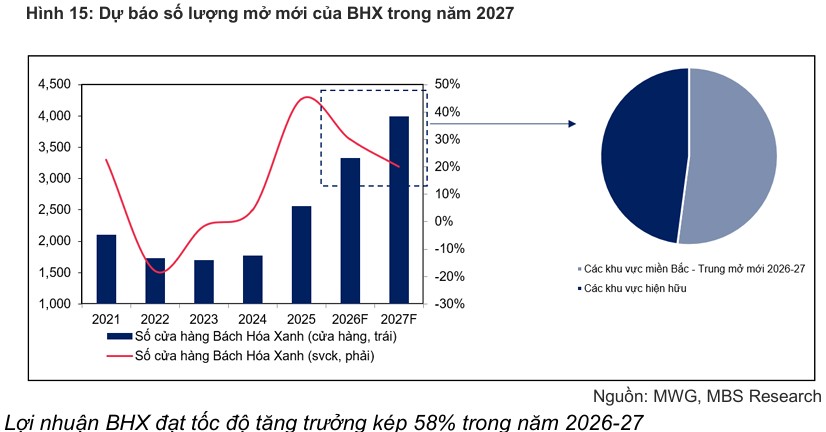

Nếu như ICT là nền tảng lợi nhuận, thì Bách Hóa Xanh (BHX) chính là động cơ tăng trưởng chính của MWG trong giai đoạn 2026-2030. Sau khi ghi nhận lợi nhuận dương lần đầu tiên trong năm 2025 với con số khoảng 710 – 812 tỷ đồng, BHX đã sẵn sàng cho một cuộc tấn công quy mô lớn vào thị trường miền Bắc.

Năm 2026, chuỗi đặt mục tiêu mở mới 1,000 cửa hàng, trong đó tập trung mạnh mẽ vào khu vực miền Bắc để tận dụng tiến trình hiện đại hóa kênh phân phối tại đây.

Chiến lược thâm nhập thị trường miền Bắc và lợi thế cạnh tranh

Thị trường miền Bắc vốn được coi là “cứ điểm” của các cửa hàng truyền thống và các đối thủ nội địa mạnh như WinMart, nhưng Bách Hóa Xanh đang có những điều chỉnh mô hình phù hợp để thâm nhập thành công.

Kinh nghiệm từ việc triển khai 20 cửa hàng thí điểm tại Ninh Bình cho thấy mô hình “thịt tươi – cá lội” có sức hút rất lớn đối với người tiêu dùng miền Bắc vốn coi trọng độ tươi ngon của thực phẩm hàng ngày.

Ban lãnh đạo tập đoàn tự tin rằng với nhận diện thương hiệu quốc gia và mạng lưới cung ứng logistics đã được tối ưu hóa, BHX có thể thuyết phục khách hàng thay đổi thói quen từ mua sắm tại chợ truyền thống sang mô hình siêu thị mini hiện đại.

Cơ hội cho Bách Hóa Xanh càng rõ rệt hơn khi chính quyền thành phố Hà Nội đẩy mạnh lộ trình xóa bỏ chợ cóc, chợ tạm để bảo đảm văn minh đô thị và an toàn thực phẩm. Kế hoạch giải tỏa 100% các điểm kinh doanh tự phát trước tháng 6/2027 sẽ trực tiếp chuyển dịch một lượng lớn khách hàng sang các hệ thống bán lẻ có quy trình kiểm soát chất lượng nghiêm ngặt.

Bách Hóa Xanh, với mô hình cửa hàng nằm ngay trong các khu dân cư, đang ở vị thế thuận lợi nhất để đón đầu dòng khách hàng này. Chiến lược “vây thành bằng nông thôn” của đối thủ WinMart sẽ đối đầu trực diện với chiến lược “đánh vào lõi dân cư” của Bách Hóa Xanh, tạo ra một cuộc cạnh tranh thú vị nhưng cũng đầy hứa hẹn cho người tiêu dùng.

Bảng 4: Chỉ tiêu vận hành và tài chính của chuỗi Bách Hóa Xanh 2025 – 2026

| Chỉ tiêu vận hành | Năm 2025 (Ước thực hiện) | Năm 2026 (Dự báo) | Tăng trưởng (%) |

| Số lượng cửa hàng (cửa hàng) | 2,559 | 3,559 | 39.1% |

| Doanh thu thuần (tỷ đồng) | 46,850 | 62,030 | 32.4% |

| Lợi nhuận sau thuế (tỷ đồng) | 812 | 1,153 | 42.0% |

| Doanh thu bình quân/CH/tháng | 1.54 (Tỷ đồng) | 1.76 (Tỷ đồng) | 14.3% |

| Biên lợi nhuận ròng (%) | 1.73% | 1.86% | 0.13 điểm % |

Nguồn: VCBS và MBS Research

Lợi nhuận sau thuế của Bách Hóa Xanh trong năm 2026 dự kiến đạt ít nhất 1,000 đến 1,200 tỷ đồng, đóng góp khoảng 20% vào tổng lợi nhuận của toàn tập đoàn.

Mặc dù việc mở rộng nhanh chóng sang miền Bắc có thể làm pha loãng doanh thu bình quân trên mỗi cửa hàng trong ngắn hạn do các cửa hàng mới cần thời gian để ổn định, nhưng sự cải thiện về biên lợi nhuận ròng cho thấy khả năng kiểm soát chi phí của chuỗi đã đạt tới độ chín. Các khoản lỗ lũy kế từ giai đoạn trước đang dần được bù đắp, tạo tiền đề vững chắc cho kế hoạch IPO Bách Hóa Xanh vào năm 2028.

Tối ưu hóa Logistics và Thương mại điện tử

Sức mạnh của Bách Hóa Xanh trong năm 2026 không chỉ nằm ở số lượng cửa hàng mà còn ở nền tảng công nghệ hỗ trợ vận hành. Việc chuyển đổi mô hình hoàn tất đơn hàng online từ các kho trung tâm (DC) sang trực tiếp tại cửa hàng đã mang lại hiệu quả vượt trội.

Hiện nay, 80-90% đơn hàng trực tuyến của BHX được giao trong vòng 30 phút, giúp giảm thiểu đáng kể chi phí logistics và tỷ lệ hàng tươi sống bị hư hỏng. Kênh bán hàng online đã chính thức mang lại lợi nhuận, đóng góp khoảng 5% vào tổng doanh thu của chuỗi và là một trong những tốc độ tăng trưởng nhanh nhất trong ngành bán lẻ thực phẩm.

Việc ứng dụng trí tuệ nhân tạo vào dự báo nhu cầu tiêu dùng theo từng khu vực địa lý cho phép Bách Hóa Xanh điều phối hàng hóa một cách chính xác, giảm thiểu tình trạng hết hàng hoặc tồn kho quá mức.

Danh mục sản phẩm (SKU) đã được tinh gọn từ 3,000 xuống còn 2,000 mặt hàng tập trung vào các sản phẩm thiết yếu nhất, giúp nâng cao vòng quay hàng tồn kho và tối ưu hóa diện tích trưng bày tại mỗi cửa hàng. Đây là những cải tiến âm thầm nhưng lại đóng vai trò quyết định đến việc cải thiện biên lợi nhuận trong một ngành hàng có biên lợi nhuận thấp như bán lẻ thực phẩm.

Các mảng kinh doanh bổ trợ và tiềm năng thâm nhập thị trường Đông Nam Á

Bên cạnh hai trụ cột chính, Thế giới Di động năm 2026 còn sở hữu những “ngòi nổ” tăng trưởng khác đầy tiềm năng, bao gồm liên doanh Era Blue tại Indonesia và các chuỗi nhà thuốc An Khang, Avakids.

Era Blue: Mô hình bán lẻ Việt Nam thành công tại Indonesia

Liên doanh Era Blue giữa MWG và đối tác Erajaya tại Indonesia đang trở thành điểm sáng trong chiến lược vươn ra biển lớn. Kết thúc năm 2025, Era Blue đã sở hữu 181 cửa hàng và ghi nhận lợi nhuận dương đầu tiên đạt 24 tỷ đồng. Với quy mô doanh thu bình quân đạt 2-4 tỷ đồng/tháng tùy vào mô hình cửa hàng, Era Blue đang chứng minh rằng công thức bán lẻ của Điện Máy Xanh hoàn toàn có thể nhân rộng tại các thị trường có cấu trúc tương đồng như Indonesia.

Năm 2026, Era Blue dự kiến mở rộng lên 300 cửa hàng, hướng tới mục tiêu trở thành nhà bán lẻ điện máy số một tại Indonesia. Thị trường này có dư địa tăng trưởng rất lớn khi kênh bán lẻ hiện đại vẫn chưa thực sự chiếm lĩnh, trong khi nhu cầu của tầng lớp trung lưu đang tăng nhanh.

Thành công của Era Blue không chỉ mang lại lợi nhuận trực tiếp mà còn củng cố vị thế của MWG trong mắt các nhà đầu tư quốc tế như một tập đoàn bán lẻ đa quốc gia có năng lực thực thi xuất sắc.

An Khang và Avakids: Chuyển đổi mô hình hướng tới hiệu quả

Chuỗi nhà thuốc An Khang, sau giai đoạn thu hẹp để tái cấu trúc, đã bắt đầu quay trở lại pha mở rộng có chọn lọc. Trong năm 2026, An Khang dự kiến mở thêm khoảng 100 nhà thuốc mới, đưa tổng quy mô lên trên 400 điểm bán và đặt mục tiêu tăng trưởng doanh thu 30%.

Mục tiêu quan trọng nhất của An Khang trong năm 2026 là đạt điểm hòa vốn bền vững sau khi đã giảm mức lỗ ròng đáng kể trong năm 2025. Ban lãnh đạo tập đoàn đã nhận diện rõ rằng ngành dược phẩm đòi hỏi sự kiên trì và mô hình cửa hàng kết hợp giữa thuốc và các sản phẩm chăm sóc sức khỏe đang cho thấy những tín hiệu tích cực về doanh thu trên mỗi cửa hàng.

Đối với chuỗi Avakids, tập đoàn xác định đây là một mảng kinh doanh tập trung mạnh vào thương mại điện tử, nơi kênh online đóng góp hơn 50% doanh thu. Các cửa hàng vật lý hiện nay đóng vai trò như những showroom trưng bày và là các trung tâm hỗ trợ giao hàng nhanh chóng cho khách hàng khu vực lân cận.

Mô hình này giúp Avakids duy trì chi phí vận hành thấp và biên lợi nhuận ổn định, đóng góp khoảng 40 tỷ đồng lợi nhuận sau thuế cho tập đoàn trong năm 2025 và dự kiến tiếp tục tăng trưởng trong năm 2026.

Định giá và khuyến nghị

Trên thị trường chứng khoán, cổ phiếu MWG đang đứng trước một chu kỳ định giá lại (re-rating) mạnh mẽ. Việc ghi nhận mức nền lợi nhuận mới và các câu chuyện tăng trưởng từ IPO mảng ICT là những động lực chính thúc đẩy tâm lý nhà đầu tư. Các công ty chứng khoán hàng đầu đều duy trì khuyến nghị khả quan với tiềm năng tăng giá từ 15% đến 40% so với thị giá hiện tại.

Bảng 5: so sánh các chỉ tiêu dự báo và định giá năm 2026

Trước khi có xung đột Mỹ-Iran, VCBS (3.2.2026) xác định giá mục tiêu cho MWG là 121,438 đồng/cổ phiếu trong khi BVSC (23.2.2026) đưa ra giá mục tiêu 116,300 đồng

Đánh giá tác động của xung đột Trung Đông, MBS (11.3.2026) đưa ra giá mục tiêu 118,300 đồng/cổ phiếu. Nhìn chung, các CTCK vẫn đang tự tin nâng giá mục tiêu so với trước đây (quanh 100,000 đồng) bất chấp tác động của việc tăng giá xăng dầu và các rủi ro khác.

Bảng 6: So sánh chỉ số định giá MWG với các doanh nghiệp cùng ngành 2026

| Doanh nghiệp | Quốc gia | P/E dự phóng 2026 (lần) | P/B (lần) | ROE (%) |

| MWG (Thế giới Di động) | Việt Nam | 13.5 – 15.4 | 3.4 | 24.8% |

| Home Product Center | Thái Lan | 13.2 | 3.0 | 22.7% |

| Nojima | Nhật Bản | n/a | 1.4 | 17.8% |

| CP Axtra PCL | Thái Lan | 13.8 | 0.5 | 3.7% |

| Masan Group (MSN) | Việt Nam | 19.0 | 2.6 | 9.6% |

| Trung bình ngành | Khu vực | 14.4 | 2.4 | 18.0% |

Nguồn: MBS Research và ACBS tổng hợp

Khi so sánh với các doanh nghiệp bán lẻ hàng đầu tại Thái Lan hay Nhật Bản, MWG đang giao dịch ở mức định giá P/E khá tương đồng nhưng lại sở hữu tỷ suất sinh lời ROE vượt trội. Điều này cho thấy MWG vẫn còn dư địa tăng trưởng định giá khi các mảng kinh doanh mới bắt đầu đóng góp lợi nhuận đều đặn hơn.

Đối với các nhà đầu tư dài hạn, MWG là một cổ phiếu đại diện cho sự phát triển của tầng lớp trung lưu và xu hướng hiện đại hóa tiêu dùng tại Việt Nam.