Phân tích Doanh Nghiệp

Casa và hạn mức tín dụng đặc biệt là đôi cánh để con hổ MBB vượt qua thách thức từ xung đột Trung Đông năm 2026

-

Bối cảnh vĩ mô sau xung đột Mỹ-Iran: Giá dầu Brent có lúc gần chạm 120 USD/thùng, CPI Việt Nam dự báo tăng thêm 1.2 điểm % lên ~4.5%. Tỷ giá USD/VND biến động mạnh, tiến sát 26,300–26,600 VND/USD, gây áp lực lên chi phí vốn toàn hệ thống ngân hàng.

- Nền tảng CASA & rủi ro tín dụng: MBB duy trì tỷ lệ CASA 38% cuối 2025 – cao nhất ngành, giúp giảm áp lực chi phí vốn. NIM dự báo giảm xuống 3.7% năm 2026 (-18bps YoY). Nợ xấu (NPL) kiểm soát ở mức 1.29% cuối Q4/2025, nhưng dư nợ bất động sản chiếm gần 30% tổng dư nợ, tiềm ẩn rủi ro khi lãi suất neo cao. Chi phí dự phòng rủi ro dự báo tăng ~30% năm 2026.

-

Động lực tăng trưởng & định giá: Nhờ nhận CGBB, MBB được cấp hạn mức tín dụng cao hơn bình quân ngành 1.5–2 lần, đặt mục tiêu tăng trưởng tín dụng 35%/năm trong 3 năm. Doanh thu kênh số chiếm >50%, mục tiêu 60% năm 2026; CIR giảm xuống <30%. LNTT 2026 dự báo 41,700–43,200 tỷ đồng (+22–26% YoY), ROAE duy trì >21%. Giá mục tiêu: 32,400 đồng/cp (BSC) và 37,230 đồng/cp (VCBS), P/B dự phóng 1.1–1.3x – mức hấp dẫn để tích lũy

Xung đột Mỹ-Iran và việc đóng cửa eo biển Hormuz năm 2026 tạo ra một môi trường kinh doanh đầy thách thức cho MBB, đặc biệt là rủi ro về chi phí vốn và nợ xấu từ lĩnh vực bất động sản.

Tuy nhiên, nhờ nền tảng CASA vững chắc, vị thế dẫn đầu về ngân hàng số và lợi thế từ hạn mức tín dụng đặc biệt sau khi nhận CGBB, MBB có đủ nguồn lực để vượt qua giai đoạn biến động và tiếp tục lộ trình trở thành ngân hàng tư nhân có quy mô lớn nhất Việt Nam.

Sự kết hợp giữa quản trị rủi ro thận trọng và tận dụng tối đa các chất xúc tác tăng trưởng sẽ giúp MBB duy trì vị thế “hổ mọc thêm cánh” ngay cả trong những thời điểm địa chính trị khắc nghiệt nhất.

Cơ chế tác động vĩ mô và áp lực lên hệ thống ngân hàng

Xung đột Mỹ-Iran thẩm thấu vào kinh tế Việt Nam thông qua ba kênh dẫn truyền chính là giá cả hàng hóa, tỷ giá và chính sách tiền tệ. Với việc Iran rải thủy lôi tại eo biển Hormuz vào trung tuần tháng 3 năm 2026, nguồn cung dầu thô thế giới bị đe dọa sụt giảm từ 12 đến 14 triệu thùng mỗi ngày.

Giá dầu Brent có thời điểm gần chạm mốc 120 USD/thùng đã đẩy áp lực lạm phát trong nước lên cao, khiến chỉ số CPI dự báo có thể tăng thêm 1.2 điểm phần trăm, tiến sát vùng 4.5%.

Đồng thời, tâm lý tìm kiếm tài sản trú ẩn an toàn đã đẩy chỉ số DXY lên mức 98.42 điểm, gây sức ép cực lớn lên tỷ giá USD/VND. Tỷ giá tại thị trường Việt Nam đã có thời điểm tiến sát mốc 26,300 đến 26,600 VND/USD.

Hệ quả trực tiếp đối với ngành ngân hàng là sự thu hẹp dư địa của chính sách tiền tệ nới lỏng. Ngân hàng Nhà nước buộc phải đối mặt với thách thức duy trì lãi suất thấp để hỗ trợ tăng trưởng trong khi phải kìm giữ tỷ giá và kiểm soát lạm phát nhập khẩu.

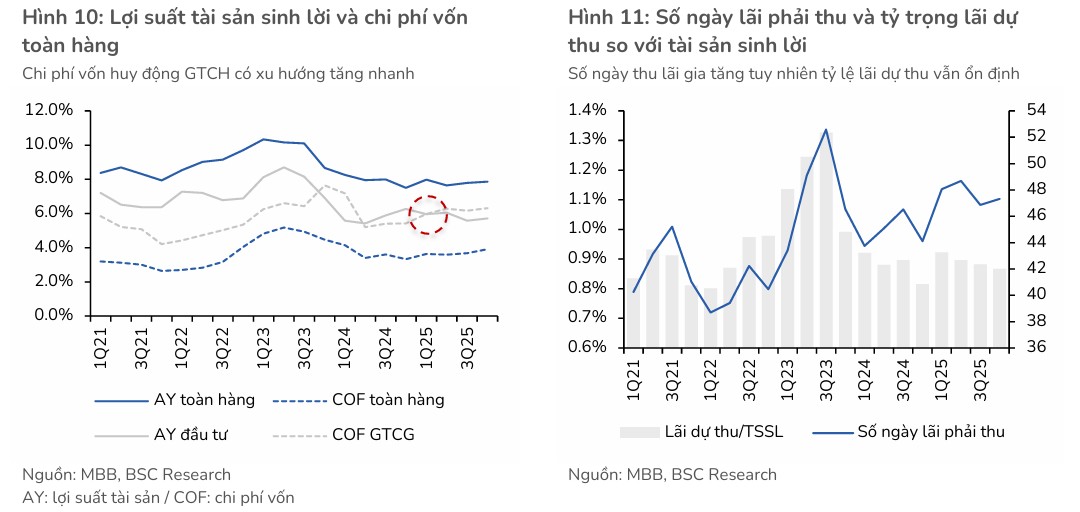

Nền lãi suất thị trường có xu hướng neo cao, gây áp lực lên chi phí vốn (COF) của các tổ chức tín dụng. Trong bối cảnh này, các ngân hàng có tỷ lệ tiền gửi không kỳ hạn (CASA) thấp sẽ chịu ảnh hưởng nặng nề nhất đến biên lãi thuần (NIM).

Ngược lại, những định chế có nền tảng huy động vững chắc và khả năng quản trị tài sản số tốt như MBB sẽ có cơ hội chứng minh khả năng chống chịu rủi ro hệ thống.

Thách thức về chi phí vốn và chất lượng tài sản

Trong bối cảnh xung đột leo thang, Ngân hàng TMCP Quân đội (MBB) đối mặt với những biến số khó lường về lợi nhuận và quản trị rủi ro.

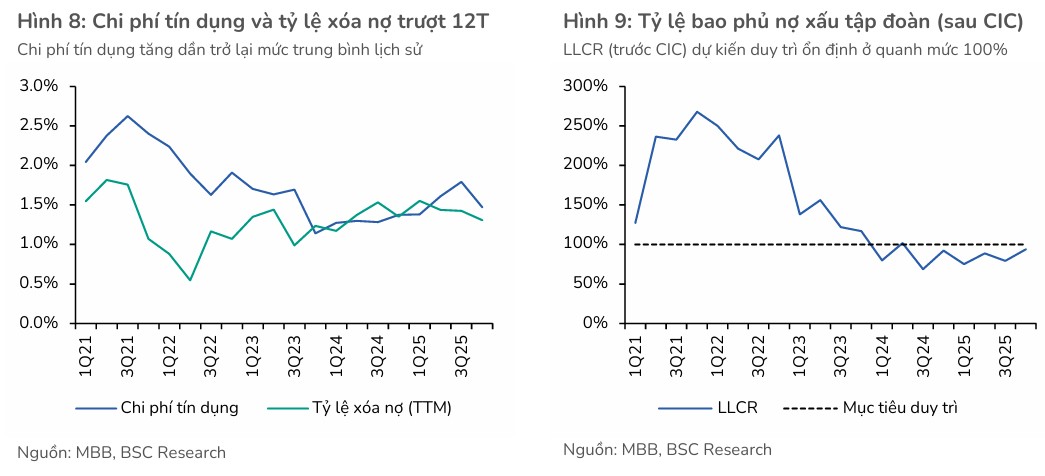

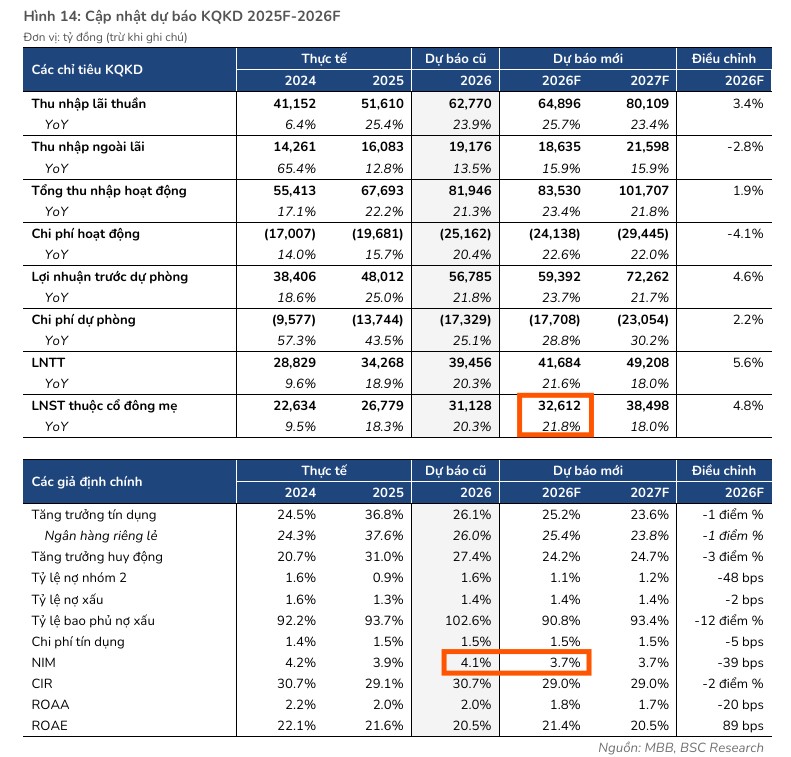

CTCK BSC đã điều chỉnh giảm dự báo biên lãi thuần (NIM) của MBB cho năm 2026 xuống mức 3.7%, giảm khoảng 18 điểm cơ bản so với năm 2025.

Nguyên nhân chủ yếu đến từ áp lực chi phí vốn huy động qua giấy tờ có giá (GTCG) tăng nhanh hơn lợi suất danh mục đầu tư chứng khoán nợ và các khoản cho vay.

Mặc dù vậy, MBB vẫn duy trì lợi thế cạnh tranh cốt lõi với tỷ lệ CASA dẫn đầu ngành, đạt mức 38% tại cuối năm 2025, giúp giảm thiểu một phần tác động từ việc mặt bằng lãi suất huy động tăng cao trên thị trường.

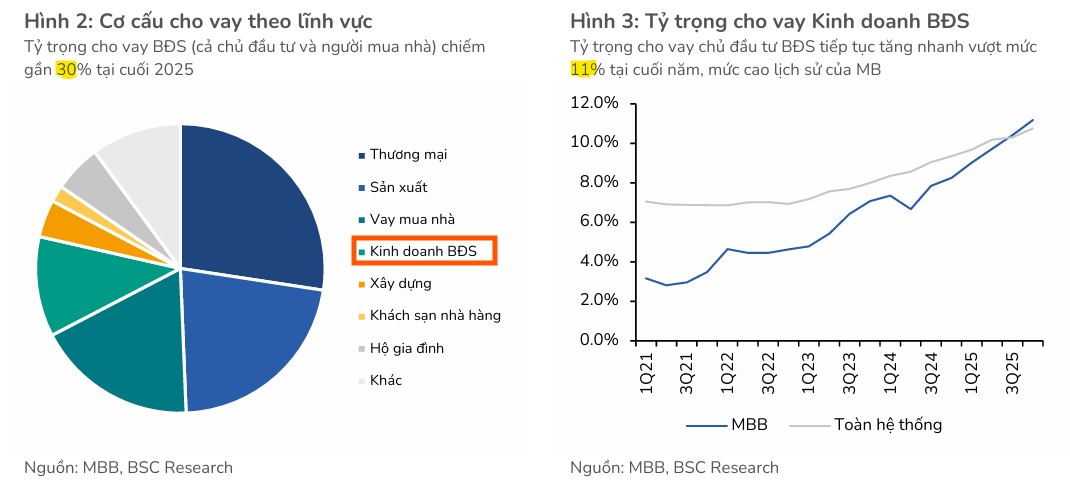

Chất lượng tài sản là một điểm cần theo dõi chặt chẽ khi môi trường lãi suất biến động. Tỷ lệ nợ xấu (NPL) của MBB đã được kiểm soát tốt ở mức 1.29% vào cuối quý 4 năm 2025, nhưng rủi ro tiềm ẩn vẫn hiện hữu tại các phân khúc khách hàng sử dụng đòn bẩy cao.

Đặc biệt, tỷ trọng cho vay lĩnh vực kinh doanh bất động sản và xây dựng của MBB chiếm gần 30% tổng dư nợ tại thời điểm cuối năm 2025, trong đó dư nợ cho vay chủ đầu tư bất động sản đạt mức kỷ lục 11.2%.

Nếu xung đột Trung Đông kéo dài khiến lãi suất duy trì ở mức cao hơn dự kiến, khả năng trả nợ của các doanh nghiệp bất động sản có thể bị suy giảm, gây áp lực lên tỷ lệ nợ xấu và buộc ngân hàng phải gia tăng chi phí dự phòng rủi ro, vốn được dự báo sẽ tăng khoảng 30% trong năm 2026.

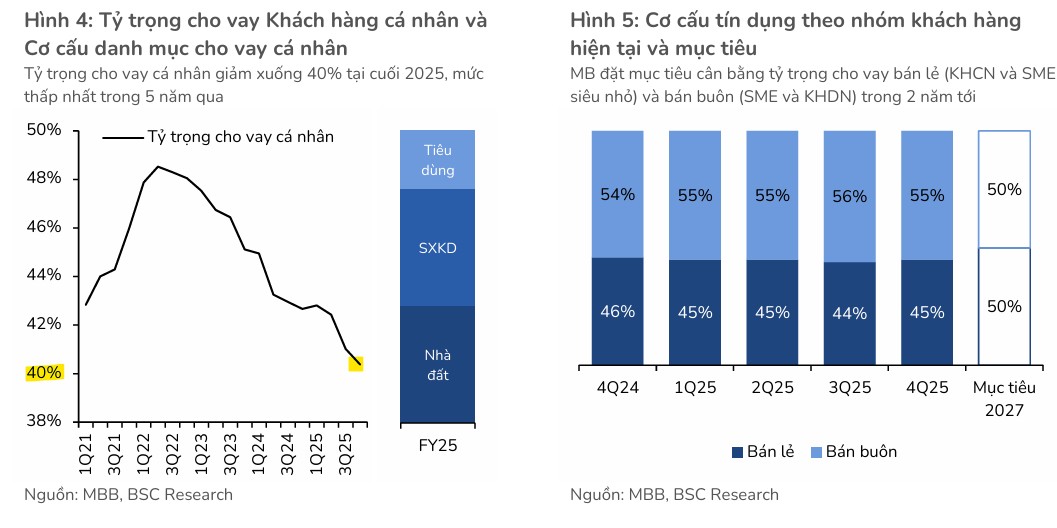

Để giảm bớt rủi ro, MBB đã có chiến lược tăng tỷ trọng bán lẻ nhưng hiện vẫn chưa đạt được mục tiêu mong muốn. Xét riêng cho vay KHCN, tỷ trọng trong danh mục MB vẫn đang ghi nhận xu hướng giảm và hiện ở mức 40%, mặc dù BLĐ đã đề cập mục tiêu đẩy mạnh mảng bán lẻ từ đầu 2025.

Để giảm bớt rủi ro, MBB đã có chiến lược tăng tỷ trọng bán lẻ nhưng hiện vẫn chưa đạt được mục tiêu mong muốn. Xét riêng cho vay KHCN, tỷ trọng trong danh mục MB vẫn đang ghi nhận xu hướng giảm và hiện ở mức 40%, mặc dù BLĐ đã đề cập mục tiêu đẩy mạnh mảng bán lẻ từ đầu 2025.

Động lực tăng trưởng và chiến lược “Hổ mọc thêm cánh”

Mặc dù rủi ro địa chính trị gây ra những trở lực ngắn hạn, MBB vẫn sở hữu những động lực tăng trưởng mạnh mẽ nhờ lợi thế đặc thù. Việc nhận chuyển giao bắt buộc ngân hàng yếu kém (CGBB – MBV) giúp MBB được ưu tiên cấp hạn mức tín dụng vượt trội, dự kiến cao hơn bình quân ngành từ 1.5 đến 2 lần.

Ban lãnh đạo ngân hàng đặt mục tiêu tăng trưởng tín dụng đầy tham vọng ở mức 35% mỗi năm trong vòng 3 năm tới. Nếu hoàn thành kế hoạch này, quy mô bảng cân đối của MBB sẽ tăng gấp 2.5 lần và sớm sánh ngang với nhóm ngân hàng thương mại nhà nước (Big3).

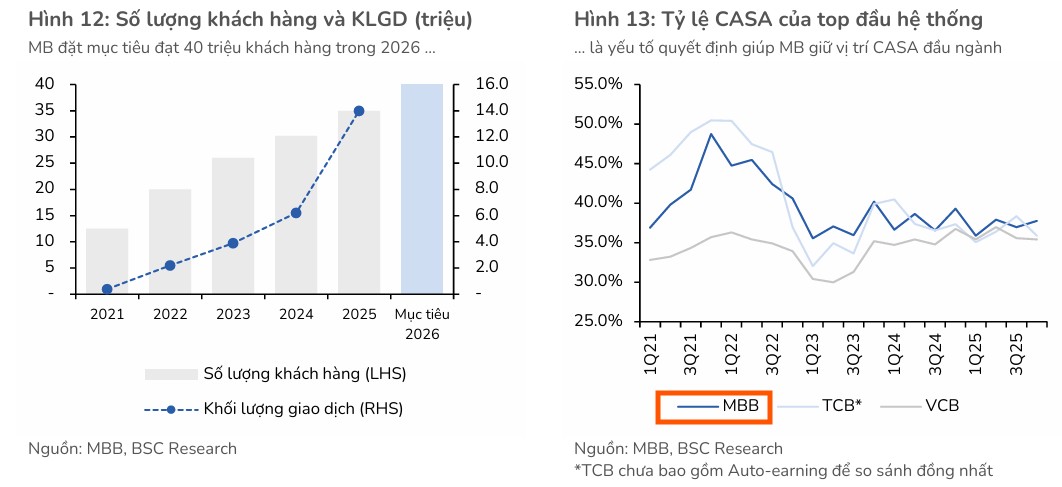

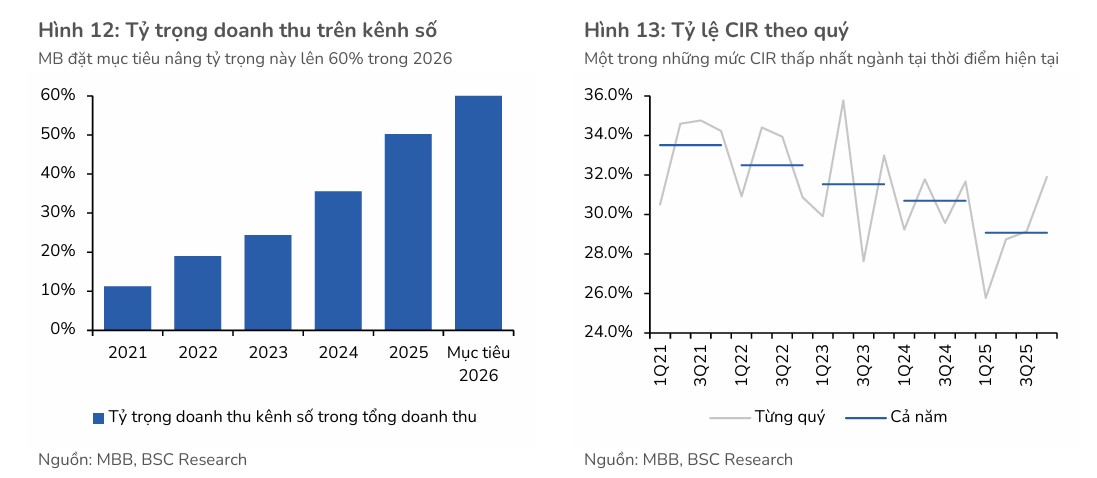

Chuyển đổi số tiếp tục là đòn bẩy quan trọng giúp MBB tối ưu hóa hiệu quả hoạt động trong giai đoạn khủng hoảng. Doanh thu từ kênh số hiện đã chiếm trên 50% tổng doanh thu toàn ngân hàng và mục tiêu nâng lên 60% vào năm 2026.

Với việc đầu tư hơn 16,800 tỷ đồng cho hạ tầng công nghệ và ứng dụng mạnh mẽ AI vào quy trình, MBB đã cải thiện tỷ lệ chi phí trên thu nhập (CIR) xuống dưới mức 30%, mức thấp nhất trong hệ thống.

Năng suất lao động dự kiến tăng thêm 15% trong năm 2026 sẽ là “tấm khiên” bảo vệ lợi nhuận của ngân hàng trước các cú sốc chi phí từ bên ngoài.

Định giá và khuyến nghị

Dựa trên các kịch bản diễn biến xung đột, lợi nhuận trước thuế (LNTT) của MBB năm 2026 được dự báo có sự phân hóa đáng kể. Trong kịch bản cơ sở, khi căng thẳng hạ nhiệt sau 4-6 tuần, LNTT của MBB ước đạt từ 41,700 đến 43,200 tỷ đồng, tương đương mức tăng trưởng từ 22% đến 26.2% so với năm 2025.

Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROAE) được kỳ vọng tiếp tục duy trì trên mức 21%, khẳng định hiệu suất sinh lời top đầu ngành.

Tuy nhiên, trong kịch bản tiêu cực nếu xung đột sa lầy kéo dài hơn một tháng, thị trường chứng khoán có rủi ro điều chỉnh sâu, ảnh hưởng đến tâm lý nhà đầu tư và giá cổ phiếu ngân hàng.

BSC (11.3.2026) đã điều chỉnh giá mục tiêu của MBB xuống 32,400 đồng/cp để phản ánh rủi ro hệ thống tăng cao, thấp hơn định giá của VCBS là 37,230 đồng/cp trước khi xảy ra xung đột Mỹ-Trung.

Với mức P/B dự phóng năm 2026 chỉ khoảng 1.1x đến 1.3x, MBB được đánh giá là cổ phiếu có định giá hấp dẫn để tích lũy khi các rủi ro địa chính trị bắt đầu được phản ánh hết vào giá và thị trường dần ổn định trở lại.

MBB: Tăng tốc đón đầu chu kỳ mới với mục tiêu lợi nhuận tỷ đô

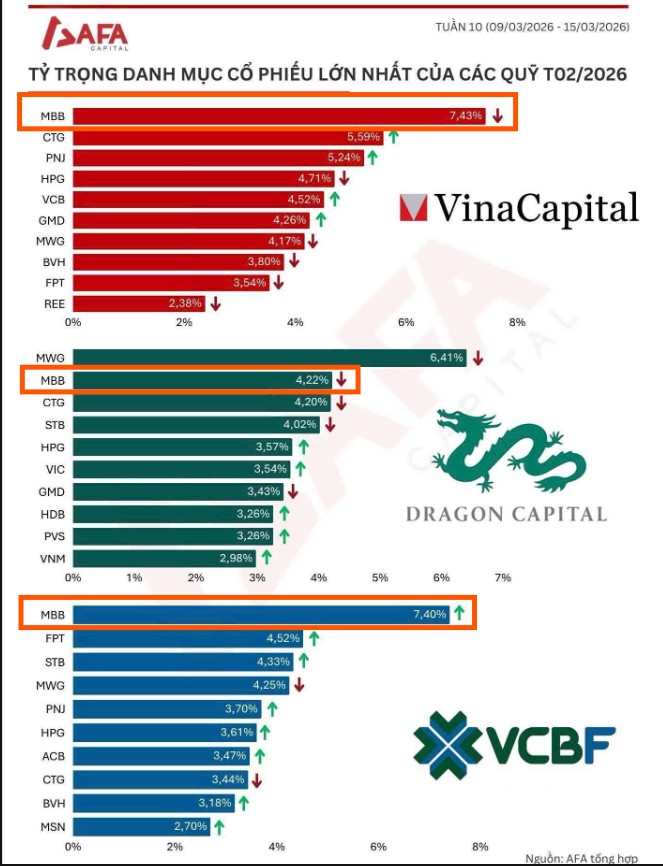

MBB vẫn là cái tên ưa thích của các quỹ lớn trong tháng 2. Trong danh mục của VinaCapital, MBB và CTG vẫn là hai cái tên đứng đầu bảng với tỷ trọng rất cao (lần lượt là 7.43% và 5.59%). MBB chiếm tỷ trọng cực lớn với 7.40% của VCBF, cho thấy niềm tin tuyệt đối vào ngân hàng này. Đối với Dragon Capital, MBB là cái tên thường xuyên trong danh mục của quỹ.

RUMOR THỊ TRƯỜNG: Giới thạo tin ngân hàng đang lan truyền thông tin việc sau bầu cử sẽ có cuộc họp về “Tăng trưởng tín dụng toàn hệ thống 2026 được cân nhắc từ 15% lên 19%, bỏ giao room theo quý“>> Nếu thông tin này được xác thực thì ngành ngân hàng sẽ có 1 cú hích lớn bên cạnh đó những bank TCB MBB VPB HDB sẽ có lợi thế lớn về tăng room tín dụng lớn nhất khối tư nhân và bán lẻ