Phân tích Doanh Nghiệp

GVR: Cổ phiếu chu kỳ hàng hóa hấp dẫn khi cao su tăng nhờ xung đột Mỹ-Iran. Áp lực rủi ro sau điều tra sai phạm vào tháng 2.2026

- Kết quả & dự báo tài chính: Năm 2025, doanh thu thuần 29,367 tỷ đồng (+12% YoY), LNST 6,353 tỷ đồng (+32%, đạt 127% kế hoạch). Dự báo 2026: doanh thu 31,858 tỷ đồng, LNST 7,292 tỷ đồng (+15% YoY), EPS 1,550 đồng/cp, ROE 11%. Tiền mặt ròng cuối 2025 đạt 19,400 tỷ đồng, tỷ lệ nợ/vốn chủ sở hữu chỉ 0.05x.

- Động lực tăng trưởng: Mảng cao su dự báo doanh thu 25,439 tỷ đồng (+9%), sản lượng 577,871 tấn, giá bán bình quân 44 triệu đồng/tấn. Mảng KCN: kế hoạch chuyển đổi 22,000 ha đất cao su, riêng thu nhập từ đền bù đất tại Đồng Nai & Bình Dương năm 2026 dự kiến 1,826 tỷ đồng (+44.8%). Các dự án trọng điểm: Nam Tân Uyên 3, Bắc Đồng Phú giai đoạn 2, Hiệp Thạnh (500 ha).

- Rủi ro & định giá: Thanh tra Chính phủ tháng 2/2026 kết luận sai phạm quản lý vốn và tài sản, có thể làm chậm tiến độ dự án. Tuy nhiên, bảng cân đối vẫn lành mạnh (hệ số thanh toán hiện hành 2.9x). Định giá P/E dự phóng 2026 23.1x, P/B 2.1x. KBSV khuyến nghị Trung lập, giá mục tiêu 37,500 đồng/cp; SSI định giá 35,700 đồng/cp. Kịch bản tích cực có thể đẩy giá lên 40,300 đồng/cp nếu giá cao su duy trì trên 46 triệu đồng/tấn.

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đang đứng trước một bước ngoặt lịch sử trong tiến trình phát triển. Xung đột Mỹ-Iran đầu năm 2026 dù tạo ra những cơn gió ngược về mặt vĩ mô, nhưng đồng thời cũng làm nổi bật giá trị của những doanh nghiệp sở hữu tài sản thực và có khả năng tận dụng sự dịch chuyển của dòng vốn đầu tư toàn cầu.

Sự kết hợp giữa mảng cao su đang hưởng lợi từ giá năng lượng cao và mảng bất động sản KCN đang trong giai đoạn bùng nổ chuyển đổi tạo ra một vị thế tăng trưởng kép hiếm có.

Tầm nhìn đến năm 2030 với quỹ đất công nghiệp dự kiến vượt 23,000 ha sẽ là động lực đưa GVR trở thành nhà phát triển hạ tầng công nghiệp hàng đầu khu vực, vượt xa quy mô của các doanh nghiệp cùng ngành hiện tại.

Đối với các nhà đầu tư tổ chức và cá nhân, GVR không chỉ là một cổ phiếu chu kỳ hàng hóa mà là một khoản đầu tư vào hạ tầng tương lai của Việt Nam.

Việc nắm giữ cổ phiếu này trong giai đoạn “nhiễu động” địa chính trị hiện nay yêu cầu một cái nhìn dài hạn, kiên định với giá trị cốt lõi của doanh nghiệp và khả năng tận dụng những nhịp điều chỉnh của thị trường để gia tăng vị thế tại một trong những doanh nghiệp sở hữu “quỹ đất vàng” lớn nhất Đông Nam Á.

GVR trong tâm thế chuyển mình: Từ doanh nghiệp nông nghiệp đến đầu tàu hạ tầng công nghiệp

Tập đoàn Công nghiệp Cao su Việt Nam, với lịch sử hình thành từ năm 1975 và trải qua quá trình cổ phần hóa từ năm 2018, hiện quản lý một quỹ đất khổng lồ lên tới hơn 394,000 ha trải dài khắp Việt Nam, Lào và Campuchia.

Trong đó, diện tích trồng cao su tại các tỉnh trọng điểm phía Nam như Bình Dương, Đồng Nai, Tây Ninh và Bà Rịa – Vũng Tàu đóng vai trò là “mỏ vàng” để tập đoàn thực hiện chiến lược chuyển dịch sang bất động sản khu công nghiệp (KCN).

Sự chuyển dịch này không chỉ là một sự thay đổi về mặt kinh doanh mà còn là một quá trình tối ưu hóa giá trị trên mỗi mét vuông đất sở hữu, đặc biệt trong bối cảnh giá đất công nghiệp tại các khu vực này liên tục tăng trưởng từ 10% đến 15% mỗi năm.

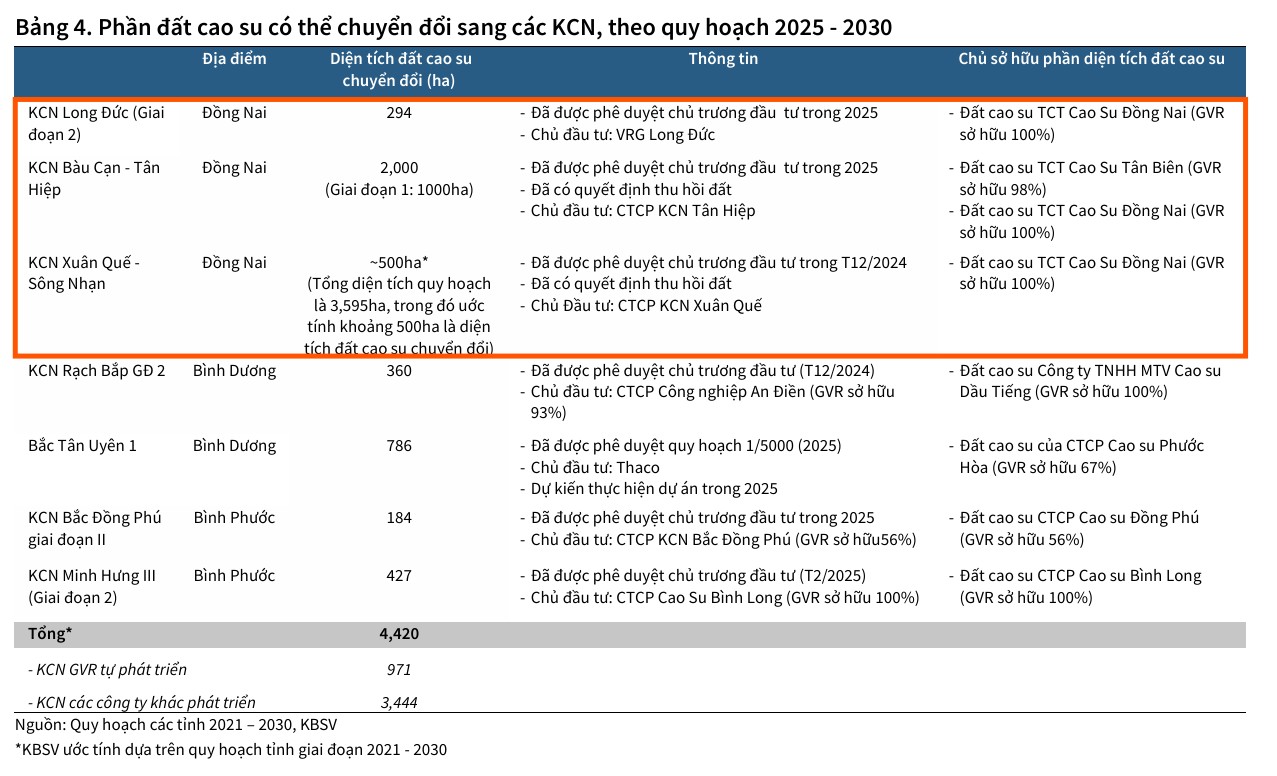

Năm 2025 ghi nhận kết quả kinh doanh ấn tượng của GVR với doanh thu thuần đạt 29,367 tỷ đồng, tăng 12% so với năm trước và lợi nhuận sau thuế đạt 6,353 tỷ đồng, tăng mạnh 32%, hoàn thành tới 127% kế hoạch lợi nhuận năm.

Động lực chính đến từ sự hồi phục của mảng cao su và đóng góp ngày càng lớn của mảng bất động sản KCN thông qua các khoản thu nhập từ đền bù đất và cho thuê hạ tầng.

Với vị thế là một trong những doanh nghiệp có vốn hóa lớn nhất sàn HOSE và nằm trong rổ chỉ số VN30, GVR sở hữu nền tảng tài chính cực kỳ vững mạnh với lượng tiền mặt ròng đạt hơn 19,400 tỷ đồng tính đến cuối năm 2025, cho phép tập đoàn tự tin triển khai các dự án quy mô lớn mà không bị áp lực bởi chi phí lãi vay trong môi trường lãi suất có xu hướng thắt chặt.

Bối cảnh xung đột Mỹ-Iran dù gây ra những bất ổn về tỷ giá và năng lượng, nhưng ở một khía cạnh khác, lại thúc đẩy các nhà đầu tư quốc tế đẩy nhanh quá trình tìm kiếm các địa điểm sản xuất an toàn bên ngoài các khu vực nhạy cảm địa chính trị.

Việt Nam, với việc tham gia sâu rộng vào các hiệp định thương mại tự do (FTA) và sự ổn định chính trị vượt trội, đang trở thành điểm đến ưu tiên cho các dòng vốn FDI thế hệ mới, đặc biệt là trong lĩnh vực bán dẫn và công nghệ cao.

Nhu cầu thuê đất KCN quy mô lớn từ các tập đoàn đa quốc gia vẫn duy trì ở mức cao, tạo ra sức ép tăng giá thuê tại các thủ phủ công nghiệp miền Nam, nơi GVR chiếm giữ thị phần đất đai áp đảo.

Sự cộng hưởng giữa hạ tầng giao thông đang được đầu tư mạnh mẽ, như cao tốc Bắc – Nam phía Đông và sân bay quốc tế Long Thành, với quỹ đất chuyển đổi của GVR tạo ra một lợi thế cạnh tranh khó có doanh nghiệp nào sánh kịp.

Các tỉnh như Bình Dương, Đồng Nai và Tây Ninh – “sân nhà” của GVR – tiếp tục dẫn đầu về khả năng thu hút vốn đầu tư nước ngoài. Triển vọng này củng cố niềm tin rằng mảng bất động sản KCN sẽ sớm trở thành trụ cột lợi nhuận chính, thay thế dần vị thế của mảng cao su trong cơ cấu đóng góp dài hạn của tập đoàn.

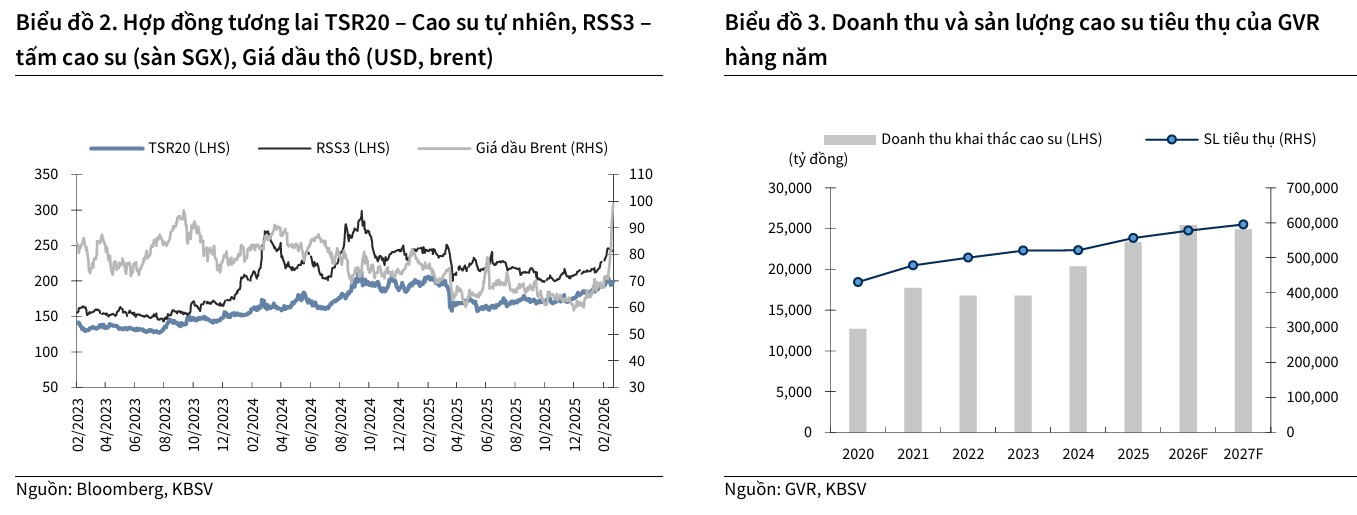

Triển vọng mảng cao su tự nhiên dưới tác động của cú sốc giá dầu và thị trường Trung Quốc

Mảng sản xuất và kinh doanh mủ cao su vẫn là hoạt động cốt lõi, đóng góp tỷ trọng lớn nhất vào cấu trúc doanh thu của GVR.

Xung đột Mỹ-Iran đã tạo ra một hiệu ứng kép đối với ngành này. Một mặt, giá dầu thô tăng mạnh làm tăng chi phí sản xuất cao su tổng hợp (vốn có nguồn gốc từ dầu mỏ), từ đó gián tiếp hỗ trợ giá cao su tự nhiên khi các nhà sản xuất lốp xe và thiết bị công nghiệp chuyển sang sử dụng nguyên liệu thay thế có giá thành cạnh tranh hơn.

Giá cao su tự nhiên tại thị trường Trung Quốc và trên các sàn giao dịch quốc tế như SGX đã có xu hướng tiến gần mức đỉnh của năm 2025, và dự báo sẽ tiếp tục duy trì đà tăng khi giá dầu Brent giữ vững trên mốc 80-90 USD/thùng.

Mặt khác, sản lượng khai thác của GVR dự kiến sẽ được cải thiện đáng kể trong năm 2026 nhờ điều kiện thời tiết thuận lợi hơn sau khi hiện tượng El Nino kết thúc vào đầu năm.

KBSV dự báo doanh thu mảng cao su năm 2026 của GVR có thể đạt 25,439 tỷ đồng, tăng 9% so với năm trước, với sản lượng tiêu thụ đạt 577,871 tấn và giá bán bình quân đạt khoảng 44 triệu đồng/tấn.

Tuy nhiên, tập đoàn cũng phải đối mặt với rủi ro từ sự suy yếu nhu cầu nội địa tại Trung Quốc, mặc dù xuất khẩu xe năng lượng mới (NEV) của quốc gia này vẫn là một động lực quan trọng bù đắp phần nào sự sụt giảm trong các phân khúc lốp xe truyền thống.

Bảng 2: Dự báo kết quả kinh doanh mảng cao su GVR giai đoạn 2025-2027F

| Chỉ tiêu hoạt động | 2025 | 2026F | 2027F | Thay đổi (2026/2025) | Nguồn tham khảo |

| Sản lượng tiêu thụ (tấn) | 560,374 | 577,871 | 595,207 | +3.8% | |

| Giá bán bình quân (triệu VNĐ/tấn) | 41.6 | 44.0 | 41.8 | +5.0% | |

| Doanh thu mảng cao su (tỷ VNĐ) | 23,334 | 25,439 | 24,892 | +9.0% | |

| Biên lợi nhuận gộp mảng cao su (%) | 27% | 28.3% | 26% | +1.3 pps | |

| Giá cao su xuất khẩu (USD/tấn) | 1,745 | 1,850 | 1,750 | +6.0% |

Động lực tăng trưởng từ mảng bất động sản khu công nghiệp và chiến lược chuyển đổi quỹ đất

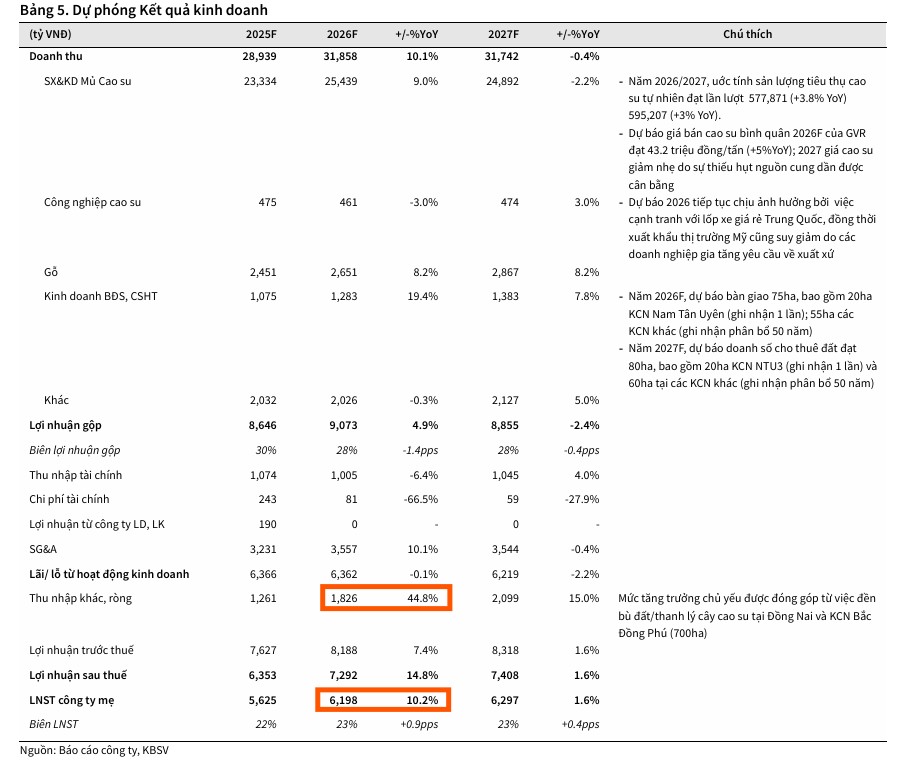

Sức hấp dẫn thực sự của cổ phiếu GVR đối với các nhà đầu tư tổ chức nằm ở tiến trình chuyển đổi đất cao su sang đất công nghiệp.

Theo quy hoạch các tỉnh giai đoạn 2021-2030, GVR có kế hoạch chuyển đổi hơn 22,000 ha đất cao su sang phát triển KCN và cụm công nghiệp.

Đây là một lộ trình dài hạn giúp thay đổi căn bản cơ cấu lợi nhuận của tập đoàn, từ việc phụ thuộc vào giá hàng hóa sang việc thu lợi từ giá trị địa tô và dịch vụ hạ tầng.

Trong năm 2026, thu nhập từ tiền đền bù đất tại khu vực Đồng Nai và Bình Dương được kỳ vọng sẽ đóng góp tới 1,826 tỷ đồng vào lợi nhuận ròng khác của tập đoàn, tăng trưởng 44.8% so với cùng kỳ.

Các dự án trọng điểm như KCN Nam Tân Uyên 3, KCN Bắc Đồng Phú giai đoạn 2 và các KCN quanh khu vực sân bay Long Thành đang được đẩy nhanh tiến độ pháp lý và xây dựng hạ tầng.

Đặc biệt, KCN Hiệp Thạnh tại Tây Ninh với quy mô gần 500 ha dự kiến sẽ khởi công vào cuối năm 2025, trở thành một trong những nguồn thu mới quan trọng từ năm 2026 trở đi.

GVR không chỉ đơn thuần là đơn vị cho thuê đất mà còn sở hữu tỷ lệ lợi ích tại các công ty phát triển hạ tầng KCN lớn như Nam Tân Uyên, An Điền, Tân Bình và Long Khánh, tạo ra một mạng lưới hạ tầng công nghiệp dày đặc tại các hành lang kinh tế trọng điểm.

KBSV ước tính trong giai đoạn 2026-2028, thu nhập từ hoạt động đền bù đất tại Đồng Nai sẽ là động lực tăng trưởng cực kỳ tích cực khi tỉnh này đẩy mạnh giải phóng mặt bằng cho các dự án quanh sân bay Long Thành và các tuyến cao tốc liên vùng.

Tại Đồng Nai, đến cuối năm 2025, UBND tỉnh đang triển khai thủ tục thu hồi gần 1,900 ha đất để phát triển các KCN lớn như Long Đức, Bàu Cạn – Tân Hiệp và Xuân Quế – Sông Nhạn.

Trong số đó, gần 500 ha đã có phương án bồi thường sơ bộ nhưng còn vướng mắc về giá trị xác định đền bù cuối cùng. KBSV kỳ vọng các vướng mắc này sẽ được tháo gỡ trong năm 2026, tạo điều kiện để GVR ghi nhận những khoản lợi nhuận đột biến.

Mức giá bồi thường ước tính dao động từ 0.5 đến 2 tỷ đồng cho mỗi ha tùy theo vị trí và mật độ cây cao su, mang lại biên lợi nhuận ròng cực cao do chi phí giá vốn của các vườn cây này đã được khấu hao gần hết.

Năng lực tài chính có giúp vượt qua thách thức từ rủi ro pháp lý trong quản trị doanh nghiệp

Mặc dù sở hữu triển vọng kinh doanh tươi sáng, GVR không tránh khỏi những rủi ro nội tại về quản trị và pháp lý. Cuối tháng 2 năm 2026, Thanh tra Chính phủ đã công bố kết luận về những sai phạm trong quản lý vốn và tài sản nhà nước tại tập đoàn, liên quan đến các khoản phải thu tồn đọng, hạch toán khấu hao không đúng quy định và các nghĩa vụ tài chính về tiền thuê đất chưa hoàn thành.

Những vấn đề này, dù mang tính lịch sử và đang trong quá trình khắc phục, vẫn có thể gây ra những xáo trộn nhất định trong bộ máy điều hành và làm chậm tiến độ triển khai một số dự án trong ngắn hạn.

Tuy nhiên, nhìn từ góc độ tài chính thuần túy, bảng cân đối kế toán của GVR vẫn cực kỳ lành mạnh. Tỷ lệ nợ trên vốn chủ sở hữu duy trì ở mức 0.05x, thấp nhất trong nhóm các doanh nghiệp VN30, cùng với dòng tiền từ hoạt động kinh doanh ổn định giúp tập đoàn có khả năng chống chịu tốt trước các cú sốc lãi suất.

Hệ số thanh toán hiện hành lên tới 2.9 lần đảm bảo khả năng thanh toán tuyệt đối cho các nghĩa vụ ngắn hạn, trong khi các khoản đầu tư tài chính ngắn hạn mang lại nguồn thu nhập tài chính ổn định hỗ trợ cho lợi nhuận ròng.

Bảng 3: Các chỉ số tài chính và định giá của GVR giai đoạn 2024-2027F

| Chỉ số tài chính | 2024 | 2025 | 2026F | 2027F | Nguồn tham khảo |

| Doanh thu thuần (tỷ VNĐ) | 26,242 | 28,939 | 31,858 | 31,742 | |

| Lợi nhuận sau thuế (tỷ VNĐ) | 4,826 | 6,353 | 7,292 | 7,408 | |

| EPS (VNĐ/cổ phiếu) | 997 | 1,406 | 1,550 | 1,573 | |

| ROE (%) | 8.0% | 10.0% | 11.0% | 10.0% | |

| P/E (lần) | 41.0 | 25.5 | 23.1 | 22.8 | |

| P/B (lần) | 2.8 | 2.3 | 2.1 | 1.9 | |

| Nợ ròng/EBITDA (lần) | 0.21 | -0.47 | -0.73 | -0.90 |

Định giá và khuyến nghị

KBSV (13.3.2026) đưa ra khuyến nghị Trung Lập với giá mục tiêu cho GVR ở mức 37,500 VND/cổ phiếu, trong khi SSI Research (3.2.2026) duy trì mức định giá quanh 35,700 VND/cổ phiếu, phản ánh một cái nhìn trung lập nhưng thận trọng trong bối cảnh giá cổ phiếu đã có những nhịp tăng mạnh từ đầu năm.

KBSV dự phóng LNST-CĐTS năm 2026 tăng trưởng 10%, đạt gần 6,200 tỷ đồng.

Tại mức giá hiện tại, GVR đang giao dịch ở mức P/B năm 2026 khoảng 2.1x, nằm trên mức trung bình 5 năm nhưng vẫn được coi là hấp dẫn nếu xét đến tiềm năng hiện thực hóa quỹ đất khổng lồ trong 5 năm tới.

Kịch bản tích cực nhất cho GVR có thể đẩy giá mục tiêu lên mức 40,300 VND/cổ phiếu nếu giá cao su bình quân duy trì trên mức 46 triệu đồng/tấn và tiến độ chuyển đổi đất tại Đồng Nai được đẩy nhanh hơn dự kiến.

Ngược lại, rủi ro lớn nhất nằm ở việc chậm trễ trong phê duyệt pháp lý hoặc nhu cầu cao su tự nhiên sụt giảm do kinh tế toàn cầu đối mặt với thách thức suy thoái. Nhà đầu tư được khuyến nghị nên quan sát các mốc thời gian giải quyết sai phạm thanh tra và tiến độ khởi công các dự án KCN mới để có chiến lược giải ngân phù hợp.