TTCK Thế giới

Fed FOMC: Cắt hay không cắt – Đó là một câu hỏi sai lầm

-

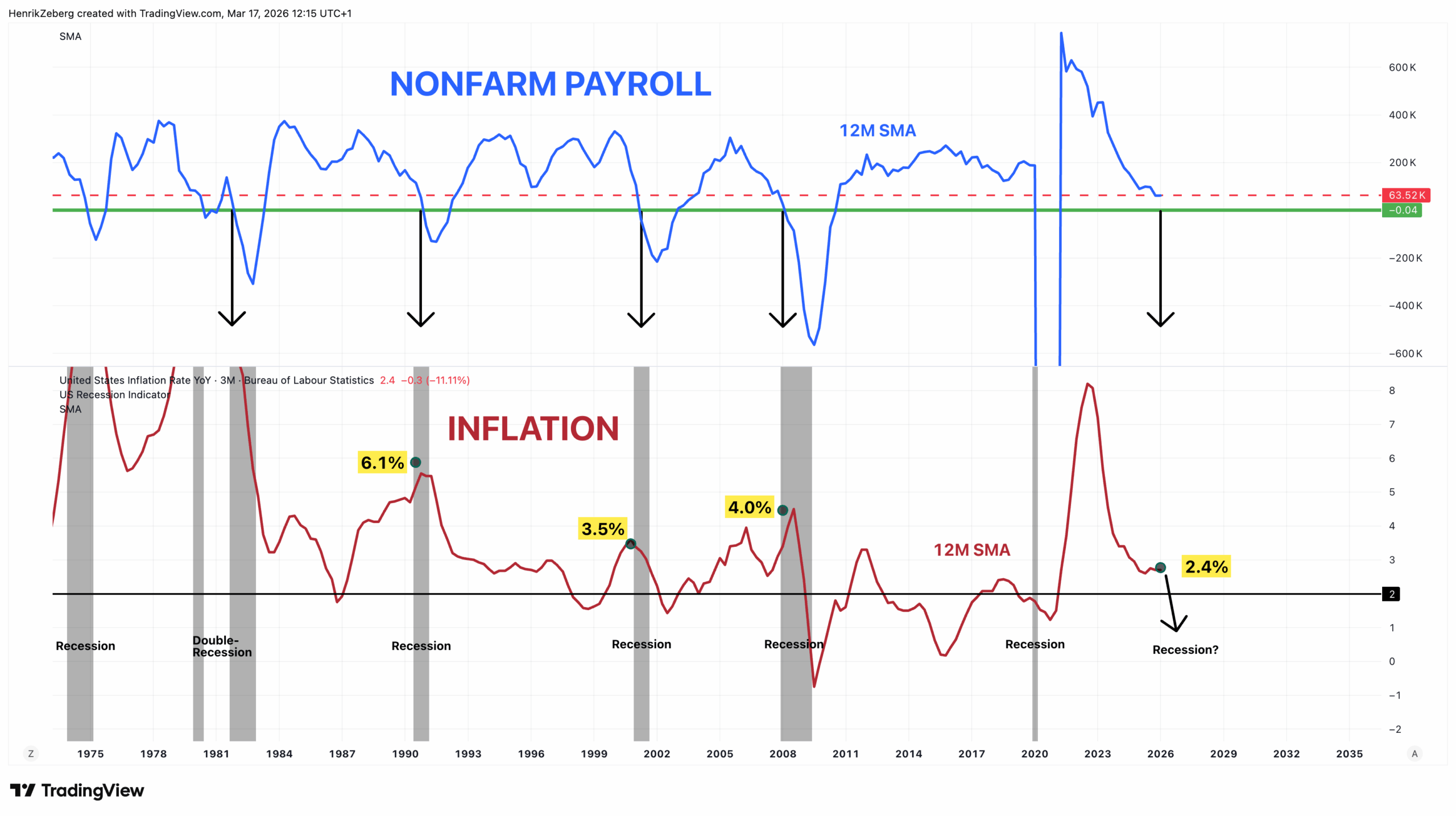

Bối cảnh quyết định: Cuộc họp FOMC ngày 17–18/3/2026 diễn ra trong khi thị trường gần như đồng thuận rằng Fed sẽ không cắt giảm lãi suất. Lạm phát đã giảm, GDP vẫn ổn định, nhưng niềm tin tiêu dùng và việc làm đang suy yếu.

- Giá dầu & chu kỳ kinh tế: Giá dầu tăng mạnh do căng thẳng địa chính trị (tương tự giai đoạn 2007–2008 khi dầu tiến sát 150 USD/thùng). Trong nền kinh tế suy yếu, dầu tăng đóng vai trò như “thuế” lên hộ gia đình, làm giảm chi tiêu và tạo áp lực giảm giá, chứ không phải dấu hiệu quá nóng.

-

Tín hiệu thực sự & rủi ro: Thời gian thất nghiệp trung bình đã tăng cao hơn mức trước khủng hoảng 2008, cho thấy nhu cầu lao động suy yếu. Nếu Fed tiếp tục tập trung vào lạm phát – chỉ báo trễ – họ có nguy cơ phản ứng quá muộn và buộc phải hành động cực kỳ mạnh mẽ để ngăn chặn suy thoái hệ thống.

Khi Fed còn đang tranh luận về lạm phát, nền kinh tế thực đã xoay chiều. Trong một chu kỳ suy yếu, giá dầu cao hơn sẽ đẩy nhanh sự chậm lại chứ không phải tiếp thêm nhiên liệu cho lạm phát.

Cuộc họp FOMC đang diễn ra

Hôm nay, Cục Dự trữ Liên bang bắt đầu cuộc họp FOMC. Quyết định sẽ được công bố vào ngày mai. Thị trường gần như đồng thuận tuyệt đối rằng Fed sẽ không cắt giảm lãi suất. Quan điểm chung rất rõ ràng: lạm phát đã giảm, tăng trưởng có vẻ kiên cường và không có sự khẩn cấp nào để nới lỏng chính sách.

Nhưng chính sự chắc chắn này mới là điều đáng lo ngại. Thị trường thường tự tin nhất vào đúng thời điểm mà các động lực bên dưới bắt đầu dịch chuyển. Câu hỏi thực sự không phải là liệu Fed có cắt giảm vào ngày mai hay không, mà là liệu Fed có một lần nữa chậm chân so với chu kỳ hay không. Khi quyết định được công bố, phần quan trọng nhất của chu kỳ kinh tế có thể đã xoay chiều xong.

Sự cân bằng của Fed: Lạm phát và Việc làm

Fed hoạt động theo một nhiệm vụ kép: đảm bảo giá cả ổn định và toàn dụng nhân dụng. Về lý thuyết, điều này nghe có vẻ đơn giản. Nếu lạm phát tăng, hãy thắt chặt; nếu thất nghiệp tăng, hãy nới lỏng.

Nhưng thực tế phức tạp hơn nhiều. Fed không chỉ lựa chọn giữa hai biến số mà phải điều hướng một hệ thống với vô số thành phần chuyển động ở tốc độ khác nhau: giá dầu tăng vọt do căng thẳng địa chính trị, số liệu GDP có vẻ ổn, nhưng niềm tin người tiêu dùng đang yếu đi và việc làm chậm lại.

Thách thức của các nhà hoạch định chính sách là phải diễn dịch dữ liệu để xác định tín hiệu nào là quan trọng và tín hiệu nào chỉ mang tính tạm thời. Nếu không có một hệ thống phân cấp rõ ràng, các quyết định rủi ro sẽ trở nên mang tính đối phó thay vì dự báo.

Trình tự dẫn dắt chu kỳ

Vấn đề cốt lõi không phải là thiếu dữ liệu, mà là hiểu sai về trình tự. Không phải tất cả các biến số đều di chuyển cùng lúc. Các chu kỳ kinh tế tuân theo một trình tự nhất quán:

- Đầu tiên: Người tiêu dùng yếu đi do lãi suất cao, nhu cầu sụt giảm và tiêu dùng chậm lại.

- Thứ hai: Thị trường lao động xoay chiều, việc làm chậm lại và thu nhập giảm.

- Cuối cùng: Lạm phát bắt đầu giảm sau một độ trễ nhất định.

Lạm phát không phải là động lực của chu kỳ; nó là kết quả của các lực lượng đã diễn ra trước đó. Khi lạm phát giảm rõ rệt, nền kinh tế đã đi sâu vào lộ trình chậm lại. Nếu Fed tập trung vào lạm phát, họ đang nhìn vào giai đoạn cuối của quá trình và chắc chắn sẽ phản ứng quá muộn.

Tín hiệu thời gian thực nằm ở hướng đi của việc tạo việc làm, chứ không phải ở mức độ của nó, và tín hiệu đó đã dịch chuyển.

Giá dầu: Chỉ báo bị hiểu sai nhất

Khi giá dầu tăng, lạm phát thường được dự báo sẽ tăng theo và Fed được kỳ vọng phải thắt chặt chính sách. Tuy nhiên, tác động của giá dầu phụ thuộc hoàn toàn vào giai đoạn của chu kỳ.

Trong một nền kinh tế đang suy yếu, giá dầu tăng đóng vai trò như một loại thuế đánh vào người tiêu dùng. Nó buộc các hộ gia đình phải cắt giảm chi tiêu không thiết yếu để chi trả cho nhiên liệu và sưởi ấm.

Điều này dẫn đến sự sụt giảm nhu cầu trên diện rộng, khiến các doanh nghiệp gặp khó khăn và cuối cùng tạo áp lực giảm giá. Vì vậy, trong bối cảnh hiện nay, giá dầu tăng do địa chính trị không phải dấu hiệu của một nền kinh tế đang quá nóng, mà là dấu hiệu của một nền kinh tế đang bị siết chặt.

Thị trường lao động: Tín hiệu thực sự

Bên dưới bề mặt có vẻ ổn định của tỷ lệ thất nghiệp ở mức đáy, các động lực đang xấu đi. Tốc độ tuyển dụng đang chậm lại và chất lượng việc làm suy yếu. Một chỉ báo quan trọng là thời gian thất nghiệp trung bình đã tăng đáng kể, cao hơn mức trước cuộc Khủng hoảng Tài chính Toàn cầu. Điều này cho thấy sự thiếu hụt nhu cầu lao động.

Nền kinh tế là một hệ thống khổng lồ có quán tính. Khi thị trường lao động bắt đầu yếu đi, quá trình này sẽ tự củng cố và tăng tốc. Nếu Fed đợi cho đến khi các chỉ báo trễ như lạm phát hay tỷ lệ thất nghiệp tiêu đề xác nhận rủi ro, thì chu kỳ đã xoay chuyển từ lâu.

Lúc đó, họ sẽ buộc phải phản ứng cực kỳ quyết liệt để ngăn chặn sự sụp đổ của hệ thống, thay vì có thể điều chỉnh dần dần.

Tấm gương lịch sử: 2007-2008

Vào giữa năm 2007, giá dầu tăng mạnh tiến sát 150 USD khiến lạm phát duy trì ở mức cao. Theo cách hiểu thông thường, Fed nên thắt chặt. Tuy nhiên, Fed đã bắt đầu cắt giảm lãi suất vào tháng 9/2007 vì nhận thấy thị trường lao động và nhà đất đang xấu đi.

Tình trạng hiện nay có nhiều điểm tương đồng. Giá dầu tăng do nguồn cung và địa chính trị, lạm phát có vẻ cao, nhưng người tiêu dùng và thị trường lao động đang chịu áp lực cực lớn. Hệ thống tín dụng tư nhân hiện nay còn thiếu minh bạch và rủi ro hơn cả hệ thống ngân hàng năm 2008.

Nếu Fed tiếp tục trì hoãn việc nới lỏng vì lo ngại lạm phát do dầu mỏ, họ đang lặp lại sai lầm lịch sử là tập trung vào sai tín hiệu.

Quyết định và ý nghĩa thực tế

Nếu Fed giữ nguyên lãi suất vào ngày mai, điều đó có thể được coi là sự thận trọng. Nhưng thực tế, nó phản ánh việc Fed đang thiết lập chính sách dựa trên quá khứ thay vì quỹ đạo hiện tại của chu kỳ. Việc trì hoãn này sẽ khiến khoảng cách giữa điều kiện tiền tệ và thực tế kinh tế giãn rộng hơn.

Khi Fed buộc phải thay đổi, họ sẽ không thể điều chỉnh nhẹ nhàng mà sẽ phải hành động cực kỳ mạnh mẽ để “cứu” nền kinh tế.