Phân tích Doanh Nghiệp

CTG trong bối cảnh biến động địa chính trị và làn sóng đầu tư công giai đoạn 2026

-

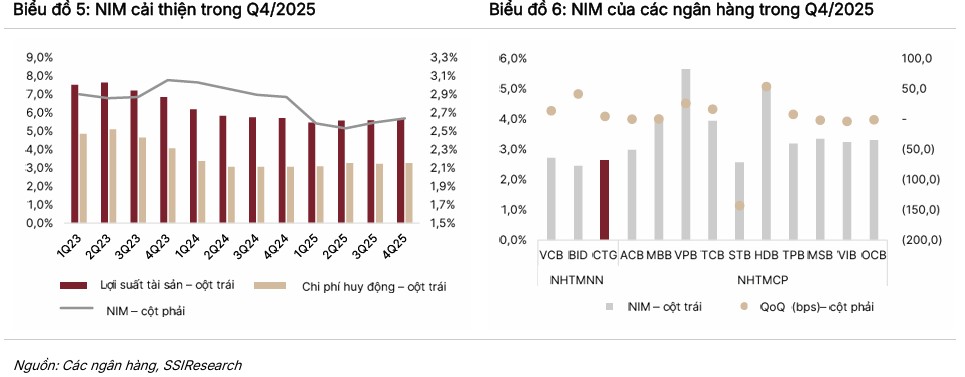

Tác động địa chính trị & NIM: Giá dầu duy trì trên 100 USD/thùng có thể buộc NHNN tăng lãi suất điều hành thêm 0.25–1%. Kịch bản tiêu cực khiến lạm phát vượt 4.5%, lãi suất huy động tăng 100–150 điểm cơ bản, NIM CTG co hẹp xuống <2.55%; kịch bản tích cực giúp NIM cải thiện lên 2.75% .

- Động lực từ đầu tư công: Tổng vốn đầu tư công 2026 dự kiến >1.1 triệu tỷ đồng, CTG tung gói tín dụng SMART PACK trị giá 60,000 tỷ đồng cho hạ tầng điện, giao thông, công nghệ. Gói này miễn phí bảo lãnh dự thầu, giảm phí bảo lãnh thanh toán, ưu đãi ngoại tệ tới 250 điểm, hỗ trợ doanh nghiệp xây lắp tối ưu dòng tiền .

-

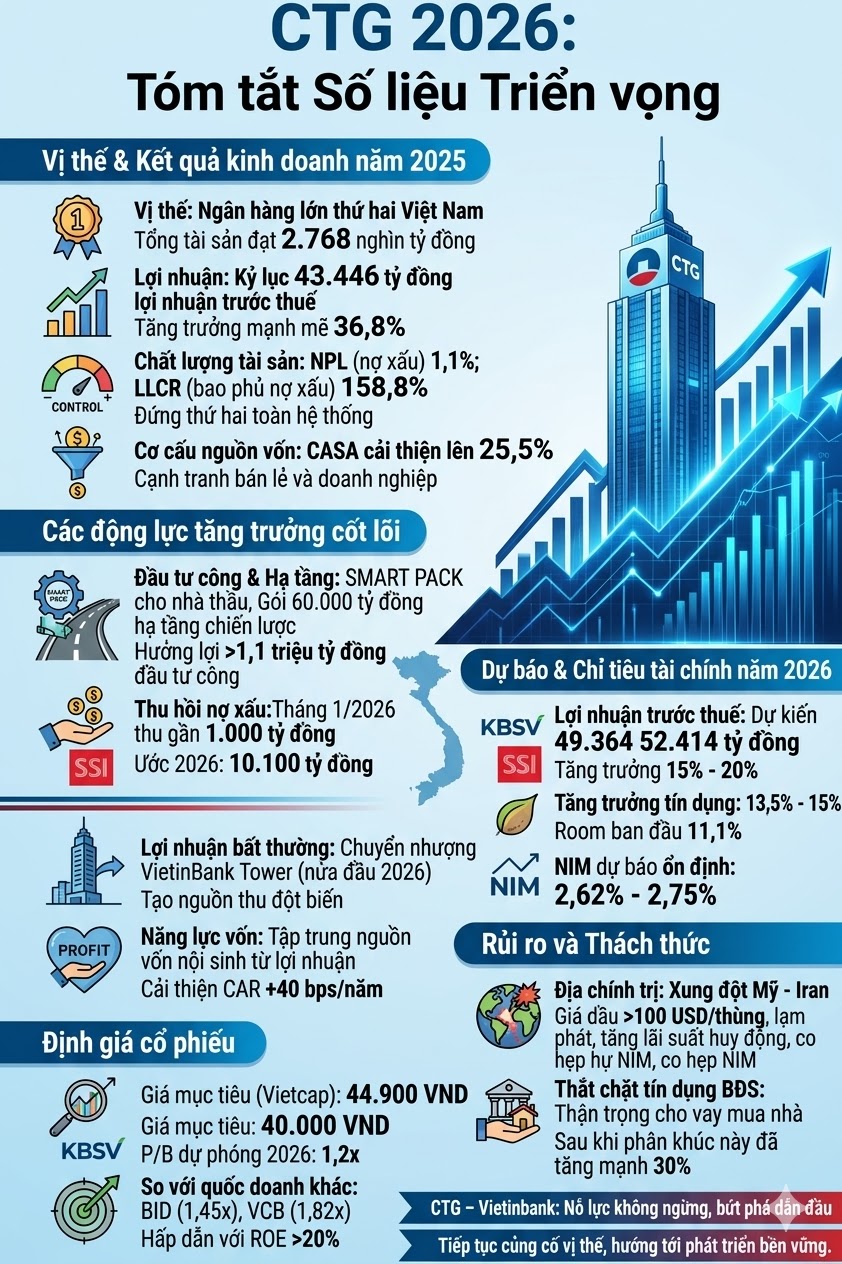

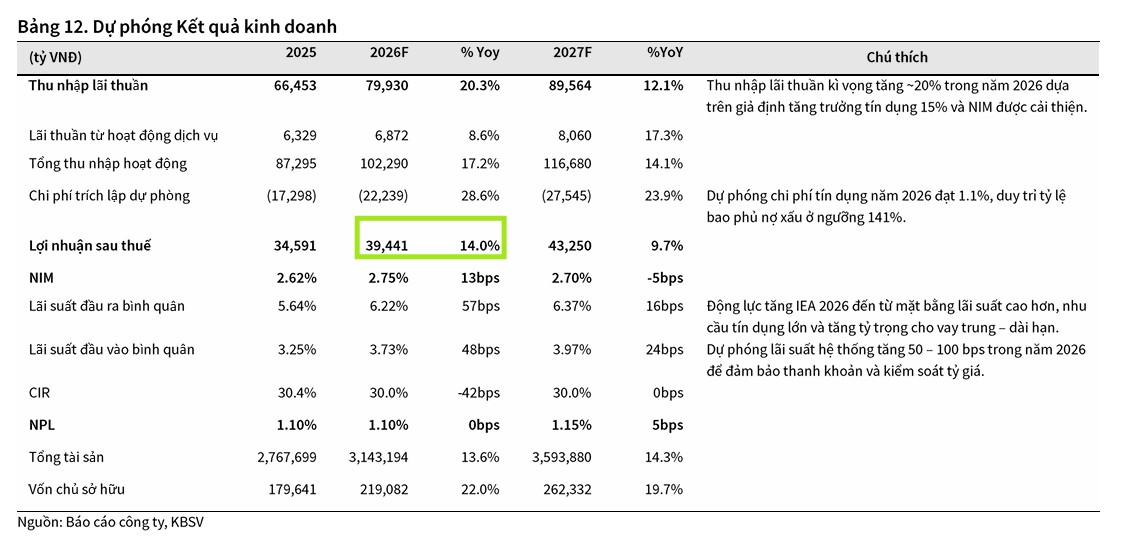

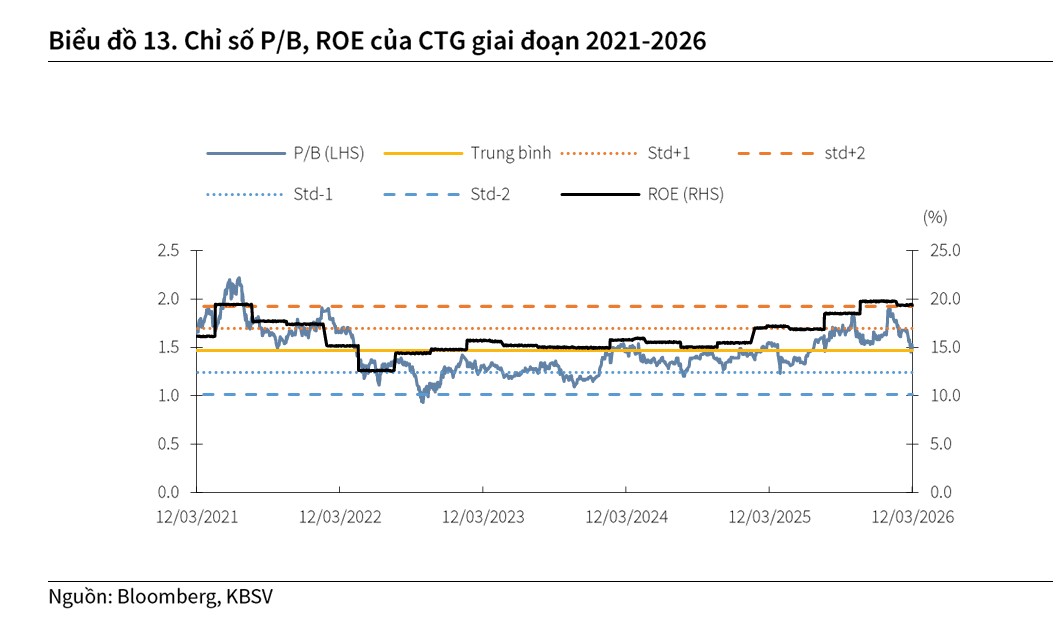

Triển vọng lợi nhuận & định giá: Lợi nhuận trước thuế dự phóng 2026 là 49,992–52,414 tỷ đồng, ROE 20.3–21.5%, tỷ lệ nợ xấu duy trì ~1.1–1.2% với bao phủ nợ xấu 158.8%. CASA đạt 25.5%, giúp kiểm soát chi phí vốn. Cổ phiếu CTG giao dịch ở mức P/B ~1.2x, thấp hơn BID (1.45x) và VCB (1.82x), giá mục tiêu 40,000–45,000 đồng/cp, upside +16–35%

VietinBank đang vận hành trong một môi trường đầy thách thức từ xung đột ở Trung Đông nhưng cũng không thiếu cơ hội từ làn sóng giải ngân đầu tư công. Khả năng chống chịu trước các cú sốc địa chính trị từ Trung Đông sẽ được kiểm chứng qua sự linh hoạt trong quản trị NIM và chất lượng tài sản.

Trong khi đó, việc trở thành “mạch máu” chính cho dòng vốn đầu tư công sẽ là bảo chứng cho sự tăng trưởng dư nợ ổn định. Với nền tảng CASA vững chắc và bộ đệm dự phòng dày, VietinBank không chỉ hứa hẹn một năm 2026 bứt phá về lợi nhuận mà còn khẳng định vị thế trụ cột của nền kinh tế Việt Nam trong giai đoạn phục hồi và phát triển hạ tầng chiến lược.

Trong khi đó, việc trở thành “mạch máu” chính cho dòng vốn đầu tư công sẽ là bảo chứng cho sự tăng trưởng dư nợ ổn định. Với nền tảng CASA vững chắc và bộ đệm dự phòng dày, VietinBank không chỉ hứa hẹn một năm 2026 bứt phá về lợi nhuận mà còn khẳng định vị thế trụ cột của nền kinh tế Việt Nam trong giai đoạn phục hồi và phát triển hạ tầng chiến lược.

Chiến lược đa dạng hóa nguồn thu từ dịch vụ phi tín dụng, kết hợp với công tác chuyển đổi số sâu rộng phối hợp cùng McKinsey, sẽ là những “đòn bẩy” quan trọng giúp VietinBank tối ưu hóa hiệu quả vận hành và củng cố niềm tin của các cổ đông trong dài hạn.

Biến số địa chính trị Trung Đông và hệ lụy đối với hệ thống tài chính Việt Nam

Căng thẳng địa chính trị giữa Mỹ, Israel và Iran leo thang vào đầu tháng 3 năm 2026 đã tạo ra những gợn sóng chấn động lên thị trường tài chính toàn cầu, gây áp lực trực tiếp lên triển vọng kinh tế vĩ mô của Việt Nam.

Mặc dù có những tín hiệu về việc hai bên đang ngầm nối lại liên lạc vào giữa tháng 3, nhưng rủi ro tiềm tàng về một cuộc xung đột kéo dài vẫn là mối đe dọa thường trực đối với các quốc gia phụ thuộc nhiều vào nhập khẩu năng lượng như Việt Nam.

Cơ chế tác động gián tiếp từ xung đột Mỹ – Iran đến VietinBank được thể hiện rõ nét qua biến động của giá dầu thô và tỷ giá hối đoái. Khi giá dầu duy trì lâu trên ngưỡng 100 USD/thùng, áp lực lạm phát do chi phí đẩy sẽ buộc Ngân hàng Nhà nước phải thắt chặt chính sách tiền tệ, có thể dẫn đến việc tăng lãi suất điều hành từ 0.25% đến 1% để ổn định kinh tế vĩ mô.

Đối với một ngân hàng có quy mô dư nợ lớn như VietinBank, việc mặt bằng lãi suất huy động tăng cao sẽ trực tiếp làm thu hẹp biên lãi ròng (NIM) nếu ngân hàng không thể chuyển giao hoàn toàn chi phí vốn sang lãi suất cho vay.

Hàng năm, Việt Nam nhập khẩu khoảng 20 tỷ USD dầu thô và các sản phẩm xăng dầu, với hơn 80% nguồn cung dầu thô đến từ khu vực Trung Đông. Sự gián đoạn chuỗi cung ứng năng lượng không chỉ làm tăng lạm phát mà còn đe dọa đến triển vọng tín nhiệm của các doanh nghiệp hạ nguồn, từ sản xuất công nghiệp đến vận tải và phát điện.

Các nhà máy lọc dầu lớn như Nghi Sơn và Dung Quất, vốn là khách hàng chiến lược của các ngân hàng quốc doanh, đang phải đối mặt với rủi ro thiếu hụt nguồn cung đầu vào, buộc họ phải tìm kiếm các giải pháp tài chính thay thế với chi phí cao hơn. Điều này đặt VietinBank vào vị thế phải quản trị rủi ro tín dụng chặt chẽ hơn đối với các nhóm ngành nhạy cảm với giá nhiên liệu nhằm bảo vệ chất lượng tài sản.

| Các kịch bản tác động của xung đột Trung Đông đến kinh tế vĩ mô | Mức độ ảnh hưởng đến lạm phát | Áp lực lên lãi suất huy động | Dự báo tác động đến NIM của CTG |

| Kịch bản cơ sở: Xung đột duy trì mức độ thấp | 3.5% – 4.0% | Tăng 50 – 70 điểm cơ bản | Duy trì ổn định ở mức 2.65% |

| Kịch bản tiêu cực: Xung đột kéo dài, giá dầu > 100 USD | > 4.5% | Tăng 100 – 150 điểm cơ bản | Co hẹp xuống dưới 2.55% |

| Kịch bản tích cực: Đàm phán thành công, giá dầu hạ nhiệt | < 3.5% | Ổn định hoặc giảm nhẹ | Cải thiện lên mức 2.75% |

Nguồn: Tổng hợp từ báo cáo KBSV và BSC

Động lực tăng trưởng từ làn sóng đầu tư công và hạ tầng chiến lược

Trong khi rủi ro địa chính trị mang lại những thách thức, làn sóng đầu tư công quy mô lớn lại trở thành phao cứu sinh và là động lực tăng trưởng cốt lõi cho VietinBank trong năm 2026. Với tổng vốn đầu tư công dự kiến vượt 1.1 triệu tỷ đồng, tập trung vào các công trình hạ tầng trọng điểm như sân bay Long Thành, hệ thống đường sắt cao tốc và các trục giao thông liên vùng, nhu cầu về nguồn lực tài chính cho các chủ đầu tư và nhà thầu xây lắp đang tăng mạnh.

VietinBank đã nhanh chóng nắm bắt xu hướng này bằng việc ra mắt gói giải pháp tài chính chuyên biệt mang tên SMART PACK. Đây không đơn thuần là một sản phẩm tín dụng mà là một hệ sinh thái tài chính đồng bộ, giúp các doanh nghiệp xây dựng tối ưu hóa dòng tiền và nâng cao năng lực triển khai dự án.

SMART PACK cung cấp các sản phẩm bảo lãnh dự thầu, bảo lãnh thanh toán và tài trợ vốn với lãi suất ưu đãi, giúp doanh nghiệp chủ động hơn trong quản lý dòng tiền khi các dự án hạ tầng thường có chu kỳ vốn dài và yêu cầu quản trị tài chính khắt khe.

Lợi thế cạnh tranh của VietinBank trong mảng đầu tư công đến từ quy mô vốn lớn và đội ngũ nhân sự giàu kinh nghiệm trong việc triển khai các khoản vay hạ tầng, xây lắp. Ngân hàng hiện dành riêng một gói tín dụng lên tới 60,000 tỷ đồng để đồng hành phát triển hạ tầng điện, giao thông và công nghệ chiến lược trong giai đoạn 2026-2030.

Sự tập trung này không chỉ mang lại nguồn thu ổn định từ lãi vay mà còn giúp gia tăng thu nhập từ phí dịch vụ bảo lãnh và thanh toán, vốn là những mảng có biên lợi nhuận cao và rủi ro thấp.

| Chi tiết gói giải pháp SMART PACK cho doanh nghiệp xây dựng | Mức ưu đãi phí dịch vụ | Lợi ích cho doanh nghiệp | Đối tượng áp dụng |

| Bảo lãnh dự thầu | Miễn 100% phí | Giảm chi phí gia nhập dự án | Doanh nghiệp xây lắp mọi quy mô |

| Bảo lãnh thanh toán, vay vốn | Giảm phí bậc thang | Tối ưu hóa đòn bẩy tài chính | Chủ đầu tư và nhà thầu |

| Giao dịch ngoại tệ (nhập khẩu thiết bị) | Ưu đãi lên tới 250 điểm | Giảm rủi ro tỷ giá | Doanh nghiệp FDI và nội địa |

| Nền tảng VietinBank eFAST | Miễn phí thuê bao gói mới | Quản trị dòng tiền 24/7 | Toàn bộ khách hàng tổ chức |

Nguồn: Thông tin công bố từ VietinBank tháng 3/2026

Cơ chế điều hành room tín dụng và chiến lược dịch chuyển cơ cấu tài sản

Chính sách tiền tệ năm 2026 của Ngân hàng Nhà nước tiếp tục duy trì mục tiêu tăng trưởng tín dụng toàn hệ thống quanh mức 15%, đồng thời áp dụng cơ chế giao chỉ tiêu linh hoạt dựa trên “sức khỏe” của từng tổ chức tín dụng.

Đối với VietinBank, mặc dù hạn mức tín dụng ban đầu được cấp năm 2026 là 11.1% – thấp hơn so với mức 16.7% của năm 2025 – nhưng thị trường kỳ vọng ngân hàng sẽ được nới room trong nửa cuối năm nhờ năng lực quản trị rủi ro và tỷ lệ nợ xấu được kiểm soát tốt.

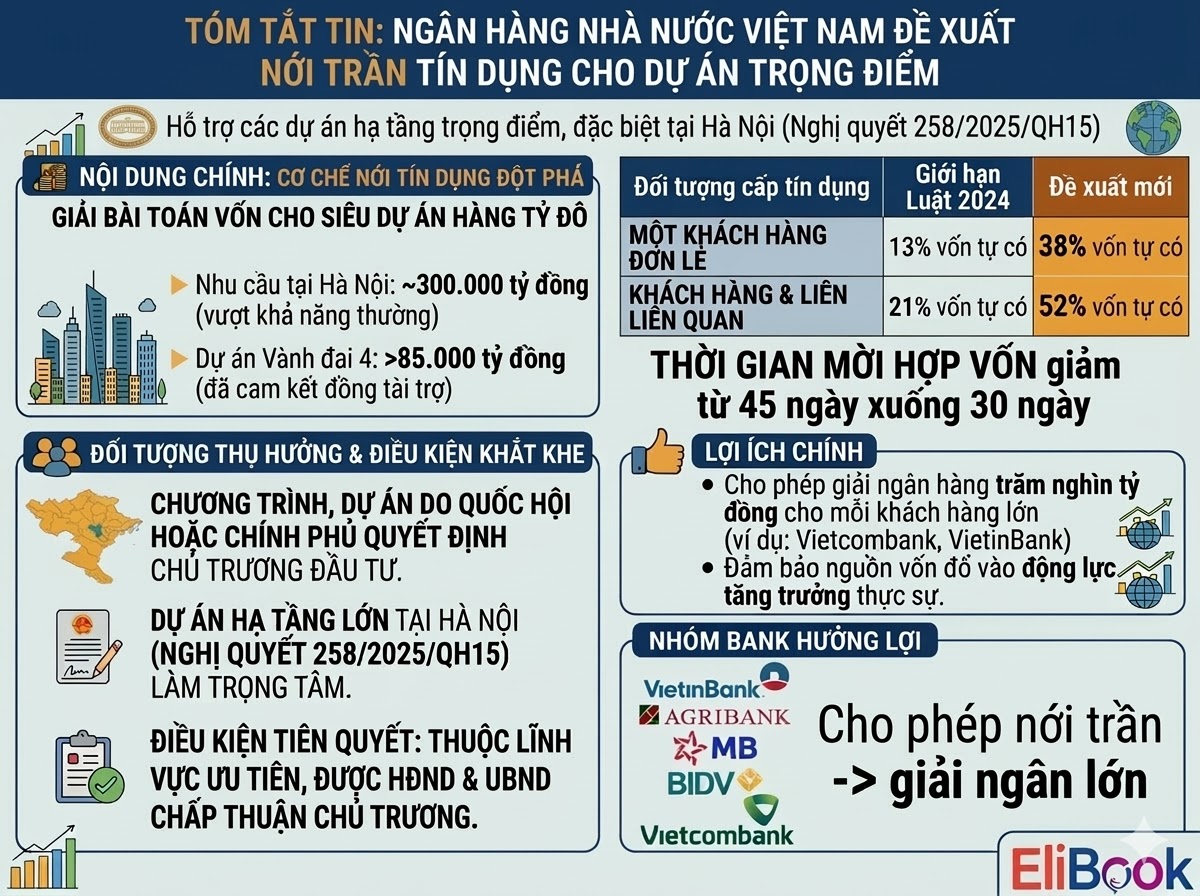

Vừa qua, ngân hàng nhà nước đề xuất nới trần tín dụng cho dự án hạ tầng trọng điểm. Điều này có nghĩa CTG là người hưởng lợi. ACBS dự báo SBV có thể nới lỏng chính sách tiền tệ trong nửa cuối năm 2026 khi thanh khoản dồi dào hơn và tỷ giá thuận lợi.

Đề xuất nới trần tín dụng dự án trọng điểm: Cú hích cho hạ tầng Thủ đô, cổ phiếu ngân hàng hưởng lợi

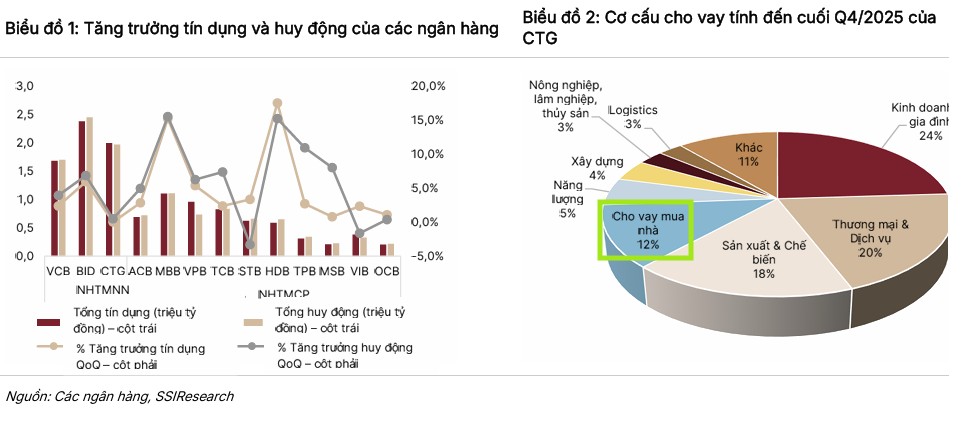

Chiến lược tín dụng của VietinBank trong năm 2026 ghi nhận sự dịch chuyển rõ rệt sang các phân khúc có hệ số rủi ro thấp và khả năng sinh lời bền vững. Ngân hàng đang thực hiện thắt chặt cho vay đối với lĩnh vực bất động sản, đặc biệt là các dự án cho vay mua nhà vốn đã tăng trưởng mạnh 30% trong năm trước.

Thay vào đó, dòng vốn tập trung vào các lĩnh vực sản xuất kinh doanh, tín dụng xanh và các dự án cơ sở hạ tầng trọng điểm. Việc duy trì tỷ trọng dư nợ bất động sản ở mức 20% giúp VietinBank sở hữu một danh mục cho vay đa dạng và có khả năng chống chịu tốt trước các biến động tiêu cực của thị trường tài sản.

Một yếu tố then chốt hỗ trợ tăng trưởng tín dụng là năng lực vốn nội sinh. VietinBank hiện là ngân hàng quốc doanh niêm yết duy nhất chưa có kế hoạch phát hành riêng lẻ trong ngắn hạn, do đó, lợi nhuận giữ lại đóng vai trò quyết định trong việc cải thiện hệ số an toàn vốn (CAR).

Dự kiến CAR của ngân hàng sẽ cải thiện khoảng 40 điểm cơ bản mỗi năm nhờ tốc độ tăng trưởng vốn cấp 1 đạt trung bình 20%, nhanh hơn tốc độ tăng của tài sản có rủi ro (RWA) ước tính ở mức 15%.

| Dự phóng tăng trưởng tín dụng và room của CTG 2026 | Chỉ tiêu thực hiện 2025 | Dự báo 2026 (KBSV) | Dự báo 2026 (Vietcap) |

| Hạn mức tín dụng ban đầu | 16.7% | 11.1% | 11.1% |

| Tăng trưởng tín dụng cả năm | 15.6% | 15.0% | 13.5% |

| Tỷ trọng cho vay Bán lẻ | 41.0% | 43.0% | 42.5% |

| Tỷ trọng cho vay Doanh nghiệp lớn | 30.0% | 31.0% | 30.5% |

Nguồn: Tổng hợp từ KBSV và Vietcap

Triển vọng lợi nhuận 2026-2027

Kết quả kinh doanh quý 4 năm 2025 của VietinBank đã tạo ra một bước đệm vững chắc cho năm 2026 với mức lợi nhuận trước thuế cao kỷ lục 13,911 tỷ đồng. Điểm sáng nhất trong bức tranh tài chính là sự cải thiện đáng kể của tỷ lệ tiền gửi không kỳ hạn (CASA), đạt mức 25.5% vào cuối năm 2025, giúp ngân hàng kiểm soát tốt chi phí vốn trong bối cảnh lãi suất huy động có xu hướng tăng.

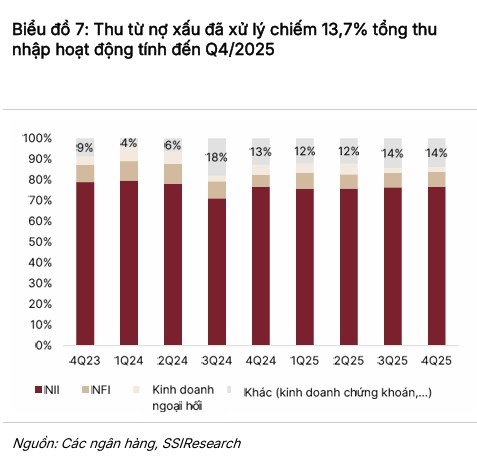

Thu nhập ngoài lãi cũng đóng góp vai trò quan trọng trong cơ cấu lợi nhuận của VietinBank. Hoạt động dịch vụ thanh toán và bảo hiểm tăng trưởng mạnh mẽ, kết hợp với việc đẩy mạnh thu hồi nợ xấu đã xử lý rủi ro mang lại nguồn thu nhập bền vững.

Trong tháng 1 năm 2026, ngân hàng đã thu hồi được gần 1,000 tỷ đồng nợ xấu, minh chứng cho hiệu quả của công tác quản trị rủi ro và xử lý tài sản tồn đọng. Đặc biệt, dự án tòa nhà VietinBank Tower dự kiến hoàn tất chuyển nhượng trong nửa đầu năm 2026 sẽ cung cấp một khoản lợi nhuận đột biến, hỗ trợ trực tiếp cho bảng cân đối kế toán của ngân hàng.

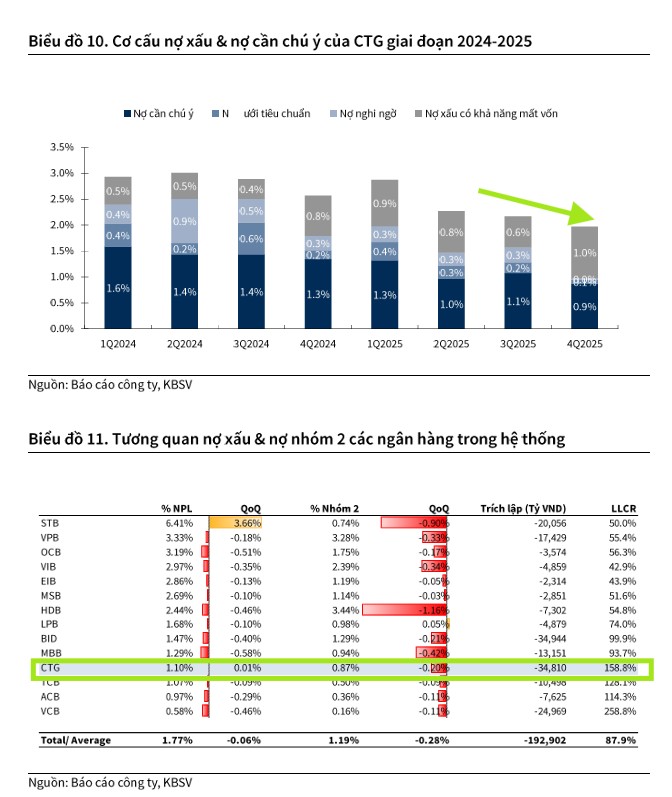

Chất lượng tài sản của VietinBank tiếp tục thuộc nhóm dẫn đầu ngành với tỷ lệ nợ xấu (NPL) duy trì ở mức thấp 1.1%. Mặc dù áp lực nợ xấu có thể gia tăng nhẹ lên mức 1.2% trong năm 2026 do tác động của mặt bằng lãi suất tăng, nhưng bộ đệm dự phòng cực dày với tỷ lệ bao phủ nợ xấu 158.8% giúp ngân hàng hoàn toàn chủ động trong việc xử lý các rủi ro phát sinh mà không làm ảnh hưởng đến kế hoạch lợi nhuận.

| Chỉ số tài chính mục tiêu của VietinBank 2026 | Giá trị thực hiện 2025 | Dự phóng 2026 (SSI) | Dự phóng 2026 (Vietcap) |

| Lợi nhuận trước thuế (tỷ VND) | 43,446 | 52,414 | 49,992 |

| Biên lãi ròng (NIM) | 2.62% | 2.62% | 2.68% |

| Tỷ lệ nợ xấu (NPL) | 1.10% | 1.20% | 1.15% |

| Tỷ suất sinh lời trên vốn (ROE) | 21.2% | 21.5% | 20.3% |

| Thu từ nợ xấu đã xử lý (tỷ VND) | 11,773 | 10,100 | – |

Nguồn: SSI Research và Vietcap

Định giá và khuyến nghị

Dưới góc nhìn của các công ty chứng khoán, cổ phiếu CTG đang ở giai đoạn định giá tương đối hấp dẫn so với các ngân hàng quốc doanh khác. Với mức P/B dự phóng 2026 khoảng 1.2x, thấp hơn nhiều so với BID (1.45x) và VCB (1.82x), trong khi tỷ suất sinh lời ROE lại vượt trội ở mức trên 20%, CTG đang là tâm điểm thu hút dòng tiền từ các nhà đầu tư tổ chức.

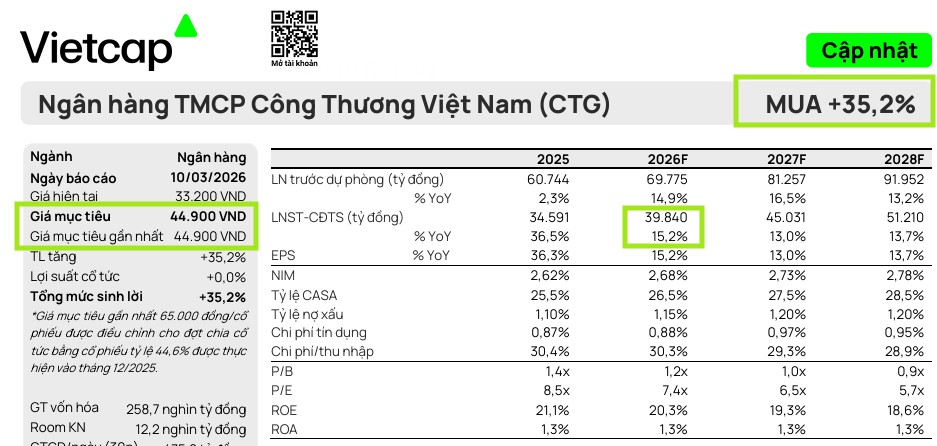

Mức giá mục tiêu cho cổ phiếu CTG trong năm 2026 được các công ty chứng khoán đồng thuận quanh ngưỡng 40,000 – 45,000 đồng/cổ phiếu, tương đương mức sinh lời tiềm năng từ 16% đến 35%.

Động lực thúc đẩy giá cổ phiếu không chỉ đến từ sự tăng trưởng lợi nhuận cốt lõi mà còn từ khả năng hiện thực hóa các nguồn thu bất thường và sự cải thiện trong cơ chế an toàn vốn, giúp ngân hàng có thể duy trì chính sách chia cổ tức bằng cổ phiếu để tăng vốn điều lệ.

Bảng so sánh chi tiết quan điểm của ba tổ chức phân tích (KBSV, Vietcap và SSI) về triển vọng của Ngân hàng VietinBank (CTG) trong năm 2026:

| Chỉ số dự báo (2026) | KBSV (18/03/2026) | Vietcap (10/03/2026) | SSI (10/03/2026) |

| Khuyến nghị |

MUA |

MUA |

MUA |

| Giá mục tiêu (VND/cp) |

40,000 |

44,900 |

44,800 |

| Tăng trưởng tín dụng |

15% |

13.5% |

15% |

| Biên lãi ròng (NIM) |

2.75% |

2.68% |

2.62% |

| Lợi nhuận trước thuế |

49,364 tỷ VND |

49,992 tỷ VND |

52,414 tỷ VND |

| Tỷ lệ nợ xấu (NPL) |

1.1% |

1.15% |

1.2% |

| Định giá P/B mục tiêu |

1.67x |

1.85x |

1.6x |