Phân tích Doanh Nghiệp

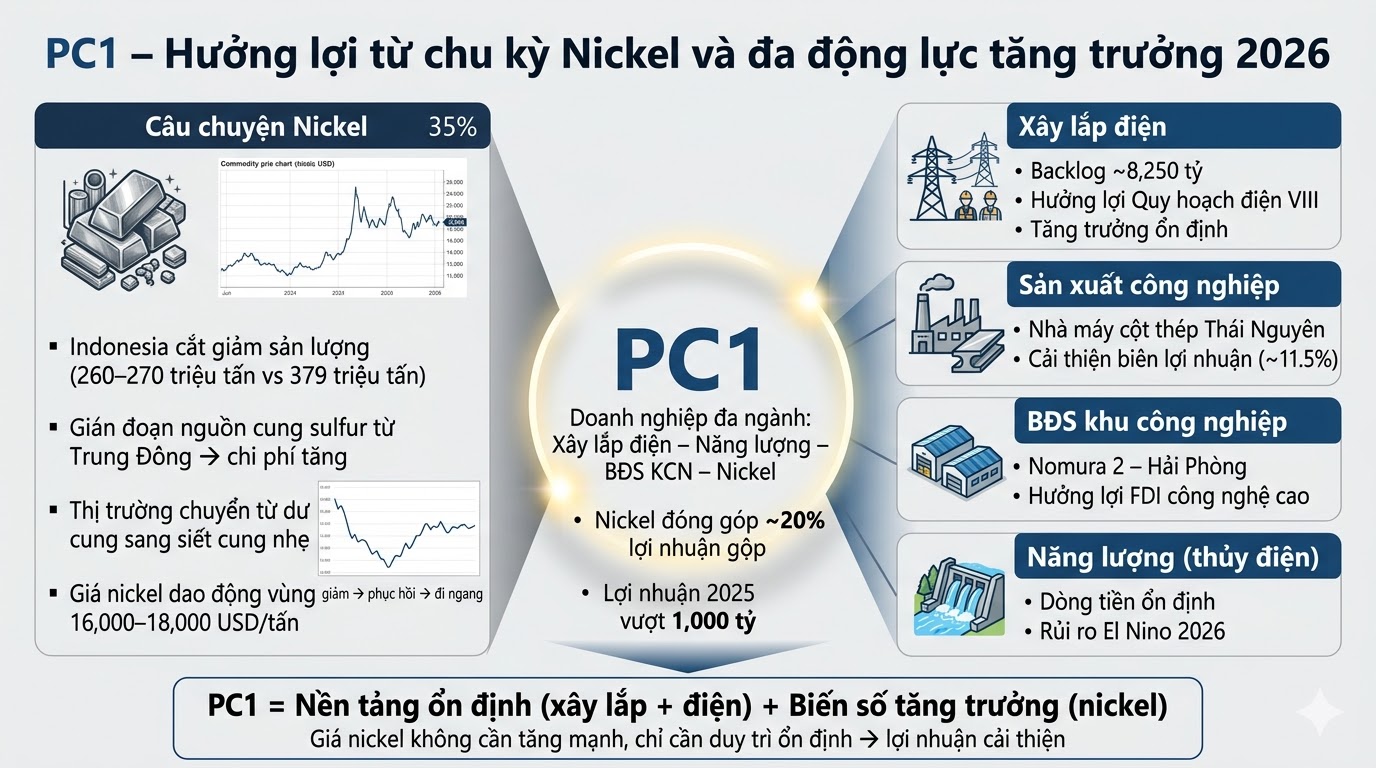

Nickel bước vào chu kỳ “giá được bảo vệ”: Cú sốc sulfur + Indonesia siết cung. Cổ phiếu PC1 bắt đầu hưởng lợi

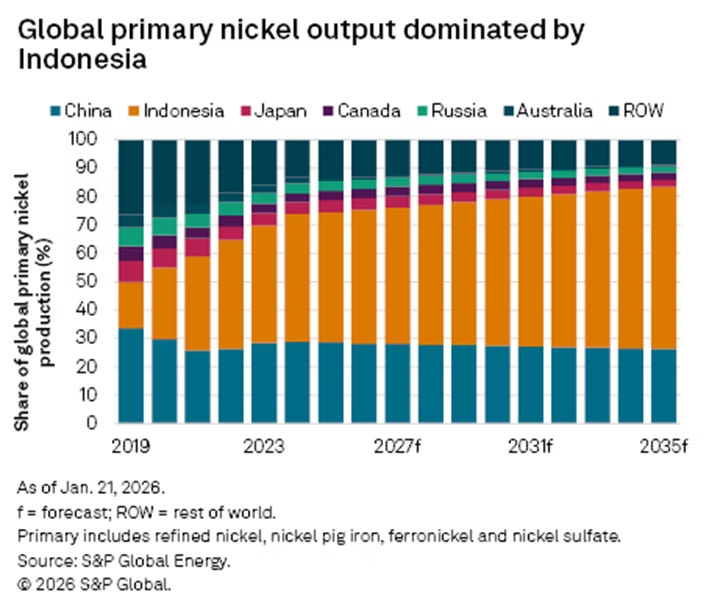

Giá nickel & cấu trúc thị trường: Giá nickel đã tăng hơn 20% kể từ giữa tháng 12/2025, có thời điểm vượt 17,800 USD/tấn trước khi điều chỉnh về vùng 16,700 USD/tấn. Indonesia, quốc gia chiếm khoảng 65-70% nguồn cung toàn cầu, đã giảm hạn ngạch khai thác xuống 260-270 triệu tấn trong năm 2026, thấp hơn đáng kể so với mức 379 triệu tấn năm 2025.

Nguyên nhân & tác động: Căng thẳng Trung Đông làm gián đoạn nguồn cung sulfur, nguyên liệu chiếm khoảng 40-50% chi phí vận hành của các nhà máy HPAL, đẩy giá lên vùng 500-600 USD/tấn. Trong khi đó, tồn kho sulfur tại Indonesia chỉ đủ 1-2 tháng, làm gia tăng rủi ro giảm công suất chế biến nickel.

Hệ lụy & doanh nghiệp hưởng lợi: Thị trường nickel chuyển từ dư cung sang trạng thái dư cung có kiểm soát, hình thành vùng giá 16,000-18,000 USD/tấn. Trong bối cảnh đó, các doanh nghiệp có sẵn mỏ và sản lượng ổn định như PC1 bắt đầu ghi nhận sự cải thiện lợi nhuận, khi mảng nickel đóng góp hơn 20% lợi nhuận gộp.

Nút thắt của thị trường không nằm ở quặng, mà ở chi phí xử lý

Thông thường, khi phân tích một loại kim loại, yếu tố quan trọng nhất là trữ lượng và sản lượng khai thác. Tuy nhiên, với nickel, đặc biệt là nickel dùng cho pin, vấn đề lại nằm ở khâu chế biến.

Để xử lý quặng nickel laterite thành sản phẩm sử dụng được, các nhà máy phải dùng công nghệ hòa tách bằng axit áp suất cao. Quá trình này phụ thuộc trực tiếp vào acid sulfuric, được sản xuất từ sulfur.

Hiện tại, Indonesia, trung tâm chế biến nickel lớn nhất thế giới, nhập khẩu khoảng 75% sulfur từ Trung Đông. Trong khi đó, tồn kho tại các nhà máy chỉ đủ duy trì sản xuất trong thời gian rất ngắn, khoảng một đến hai tháng. Khi căng thẳng địa chính trị khiến vận tải qua Trung Đông bị gián đoạn, giá sulfur đã tăng mạnh lên vùng cao kỷ lục, kéo theo chi phí sản xuất nickel tăng lên đáng kể.

Điểm đáng chú ý là sulfur không phải nguyên liệu có thể thay thế trong ngắn hạn. Khi chi phí này tăng, các nhà máy không có nhiều lựa chọn ngoài việc giảm công suất nếu biên lợi nhuận bị thu hẹp quá mức. Điều này tạo ra một dạng “đứt gãy vô hình”: thị trường không thiếu quặng, nhưng thiếu khả năng chế biến hiệu quả.

Indonesia chuyển từ tối đa sản lượng sang kiểm soát giá

Trong nhiều năm, Indonesia là nguyên nhân chính khiến thị trường nickel rơi vào trạng thái dư cung. Việc mở rộng sản lượng nhanh chóng đã kéo giá xuống mức thấp, buộc nhiều doanh nghiệp khai khoáng lớn trên thế giới phải thu hẹp hoặc rút lui.

Tuy nhiên, bước sang năm 2026, chiến lược của nước này đã thay đổi rõ rệt. Hạn ngạch khai thác được điều chỉnh giảm mạnh so với năm trước, trong khi một số mỏ lớn bị cắt giảm sản lượng đáng kể. Mục tiêu không còn là tối đa hóa sản lượng, mà là duy trì mức giá đủ cao để bảo vệ lợi nhuận ngành khai khoáng trong nước.

Khi một quốc gia chiếm tới gần 70% nguồn cung toàn cầu bắt đầu kiểm soát sản lượng theo hướng này, thị trường không còn vận hành theo cơ chế cung – cầu tự do. Thay vào đó, giá bắt đầu được “đỡ” bởi chính sách.

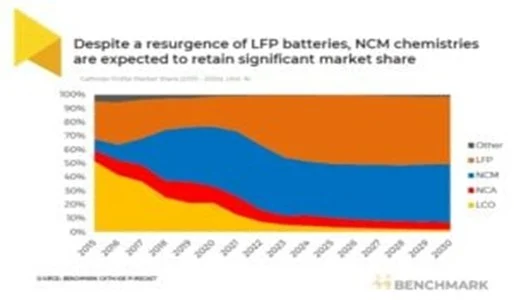

Cầu nickel: ổn định nhưng không còn là động lực chính

Nickel hiện có hai nguồn cầu chính:

- Thép không gỉ (chiếm 70%): duy trì ổn định, đặc biệt từ Trung Quốc

- Pin EV (13-15%): tăng trưởng nhưng phân hóa

Xu hướng chuyển sang pin LFP giúp giảm chi phí xe điện, nhưng đồng thời làm giảm tốc độ tăng trưởng cầu nickel trong phân khúc phổ thông. Tuy nhiên, các dòng pin hiệu suất cao vẫn cần nickel, do đó nhu cầu không suy giảm mà chỉ tăng chậm lại.

Điều này khiến thị trường nickel chuyển sang phụ thuộc vào yếu tố cung và chi phí.

VẬY PC1 CÓ GÌ HẤP DẪN?

Trong bối cảnh thị trường vận hành ngày càng phụ thuộc vào chi phí và chính sách sản lượng, thay vì tăng trưởng cầu, những doanh nghiệp có sẵn tài nguyên và sản lượng ổn định bắt đầu được hưởng lợi rõ rệt hơn so với giai đoạn trước.

Sau năm 2025, PC1 đã bước qua một điểm gãy quan trọng. Lợi nhuận lần đầu tiên vượt mốc 1,000 tỷ đồng, trong đó riêng quý 4/2025 ghi nhận mức tăng trưởng đột biến với lợi nhuận gấp hơn 9 lần cùng kỳ. Điều này không đến từ một yếu tố đơn lẻ, mà là sự cộng hưởng của ba mảng chính: xây lắp điện, bất động sản và tài chính, tạo ra một nền lợi nhuận cao hơn rõ rệt so với giai đoạn trước.

PC1: Lợi nhuận năm 2025 vượt nghìn tỷ và triển vọng bùng nổ 2026 từ “bộ ba” cốt lõi

PC1 hưởng lợi từ sự thay đổi của mặt bằng giá

Như đã phân tích ở phần trước, thị trường nickel đang chuyển từ trạng thái dư cung sang trạng thái bị kiểm soát bởi chi phí và chính sách sản lượng. Điều này tạo ra một mặt bằng giá mới, nơi khả năng giảm sâu bị hạn chế.

Với PC1, mảng nickel hiện đóng góp trên 20% lợi nhuận gộp. Tỷ trọng này đủ lớn để ảnh hưởng đáng kể đến kết quả kinh doanh hợp nhất.

Trong năm 2025, khi giá nickel duy trì ở vùng 13,000-15,000 USD/tấn, đóng góp của mảng này ở mức hạn chế. Sang năm 2026, với giá duy trì trong vùng 16,000-18,000 USD/tấn, hiệu quả hoạt động có xu hướng cải thiện.

Điểm đáng chú ý là lợi nhuận từ khai thác nickel có độ nhạy cao với giá thị trường. Khi giá giảm sâu, hiệu quả kinh doanh bị ảnh hưởng rõ rệt. Ngược lại, khi giá ổn định hoặc tăng nhẹ, biên lợi nhuận có thể cải thiện nhanh do chi phí không biến động tương ứng.

Trong bối cảnh hiện tại, thị trường không yêu cầu một chu kỳ tăng giá mạnh để tạo ra lợi nhuận. Chỉ cần giá nickel duy trì trên vùng chi phí sản xuất toàn cầu, các doanh nghiệp khai thác đã có thể ghi nhận kết quả kinh doanh tích cực hơn so với giai đoạn trước. (có thể hiểu đơn giản là: ngay cả khi giá nickel không tăng mạnh, việc duy trì trên vùng chi phí vẫn đủ để cải thiện lợi nhuận.)

Xây lắp điện: nền tảng tăng trưởng có thể dự báo

Nếu nhìn vào cấu trúc doanh thu, mảng xây lắp điện vẫn là trụ cột ổn định nhất của PC1. Điểm đáng chú ý là lượng backlog cuối năm 2025 đạt khoảng 8,250 tỷ đồng, tăng hơn 20% so với cùng kỳ. Đây là mức cao kỷ lục, cho phép doanh nghiệp duy trì tăng trưởng doanh thu trong ít nhất 1-2 năm tới mà không phụ thuộc hoàn toàn vào việc trúng thầu mới.

Động lực phía sau đến từ việc triển khai Quy hoạch điện VIII, kéo theo nhu cầu lớn đối với hệ thống truyền tải và hạ tầng điện quốc gia. Trong bối cảnh đó, PC1 không chỉ đóng vai trò nhà thầu, mà còn tham gia sâu hơn vào chuỗi giá trị nhờ năng lực sản xuất thiết bị.

Nhà máy cột thép tại Thái Nguyên dự kiến đi vào hoạt động từ nửa cuối năm 2026 là một bước đi quan trọng. Khi nội địa hóa được một phần chuỗi cung ứng, biên lợi nhuận mảng sản xuất công nghiệp có thể cải thiện rõ rệt. Đây là yếu tố giúp nâng chất lượng lợi nhuận, thay vì chỉ tăng trưởng về quy mô.

PC1 – “ngôi sao” đang tỏa sáng rực rỡ trong lĩnh vực hạ tầng điện và bất động sản.

Bất động sản khu công nghiệp: động lực dài hạn bắt đầu hình thành

Khác với bất động sản dân cư mang tính chu kỳ, hướng đi vào khu công nghiệp giúp PC1 gắn trực tiếp với dòng vốn FDI và xu hướng dịch chuyển sản xuất.

Dự án Nomura giai đoạn 2 tại Hải Phòng và các dự án hợp tác với đối tác quốc tế cho thấy doanh nghiệp đang chuyển dịch sang mô hình phát triển quỹ đất công nghiệp. Trong bối cảnh miền Bắc tiếp tục thu hút dòng vốn công nghệ cao, mảng này có thể trở thành nguồn thu ổn định trong dài hạn.

Điểm quan trọng là thời gian ghi nhận của khu công nghiệp thường kéo dài, nên tác động trong ngắn hạn chưa lớn. Tuy nhiên, đây lại là yếu tố giúp thị trường định giá lại doanh nghiệp ở góc nhìn dài hạn.

Năng lượng: biến số rủi ro ngắn hạn nhưng không thay đổi xu hướng

Mảng thủy điện hiện vẫn đóng góp tỷ trọng lớn trong lợi nhuận của PC1, do đó chịu ảnh hưởng trực tiếp từ yếu tố thủy văn. Dự báo El Nino quay trở lại trong năm 2026 có thể tạo áp lực lên sản lượng điện, từ đó ảnh hưởng đến lợi nhuận ngắn hạn.

Tuy nhiên, về dài hạn, việc bổ sung thêm công suất từ các dự án mới như Bảo Lạc A hay Thượng Hà giúp duy trì quy mô tài sản phát điện. Điều này đảm bảo rằng mảng năng lượng vẫn là nguồn dòng tiền ổn định, dù có thể biến động theo chu kỳ thời tiết.

Tái cấu trúc giúp lợi nhuận “nhạy” hơn với chu kỳ mới

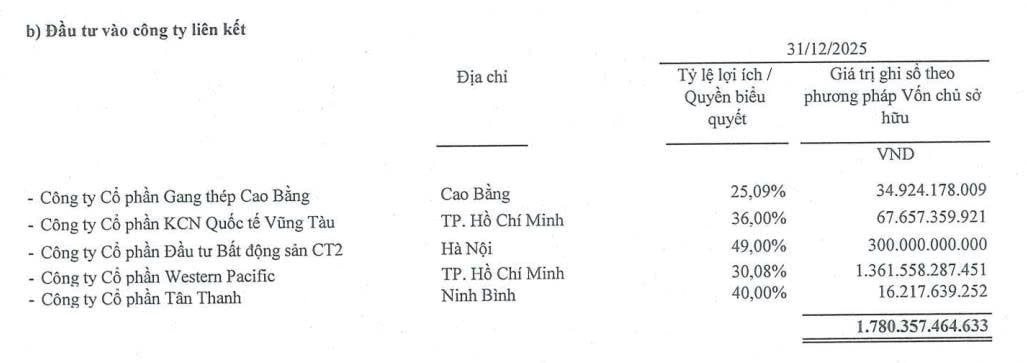

Việc thoái vốn khỏi dự án bất động sản Vĩnh Hưng và giảm tỷ trọng các tài sản không cốt lõi cho thấy PC1 đang tái cấu trúc theo hướng tập trung hơn vào các mảng tạo dòng tiền.

Dự án bao gồm căn hộ chung cư, văn phòng và các căn thương mại trên khu đất rộng 0.5 ha, với vốn đầu tư 550 tỷ đồng. Dự phóng doanh thu đạt 880 tỷ đồng và LNST đạt 160 tỷ đồng trong giai đoạn 2027-29F (chiếm 3% LNST sau lợi ích CĐTS giai đoạn 2027-29F của PC1).

Ngoài ra:

PC1 đã rút vốn khỏi các khoản đầu tư bất động sản như CT2 và Tiến Bộ, trong khi gia tăng hiện diện ở các lĩnh vực cốt lõi như năng lượng và khu công nghiệp.

Các khoản đầu tư liên kết trước đây chỉ đóng góp khoảng hơn 50 tỷ đồng lợi nhuận, tương đối nhỏ so với quy mô lợi nhuận chính. Việc thu hẹp các tài sản này giúp cấu trúc lợi nhuận trở nên “thuần” hơn, phản ánh trực tiếp các biến số chính như đầu tư hạ tầng điện và giá hàng hóa.

Bảng so sánh quan điểm các CTCK về PC1 năm 2026

| Tiêu chí | BSC (12/02/2026) | SHS (2/2/2026) | VNDirect (3/2/2026) | Vietcap (02/02/2026) |

| Khuyến nghị | MUA | MUA | MUA | MUA |

| Giá mục tiêu | 31,000 VND | 29,500 VND | 26,500 VND | 27,000 VND |

| Dự báo LNST 2026 | 1,018 tỷ đồng (-3% YoY) | 1,402 tỷ đồng | N/A | 873 tỷ đồng (Có thể điều chỉnh tăng) |

| Động lực chính | Backlog xây lắp lớn, KCN Nomura 2, giảm chi phí SG&A | Quy hoạch điện VIII, giá Niken phục hồi, dự án Gia Lâm | Xây lắp điện nước rút, bàn giao dự án Tháp Vàng | Biên gộp xây lắp cao, giá Niken, phần còn lại dự án Tháp Vàng |

| Rủi ro chính | Hiện tượng El Nino, giá Niken dư cung | Tiến độ dự án chậm | Tiến độ bàn giao BĐS | Thủy văn kém thuận lợi |

Đánh giá kỹ thuật:

Sau phiên giảm mạnh 115 điểm của thị trường, PC1 đang tìm về hỗ trợ ở MA50 ngày, và đây cũng là vùng hỗ trợ theo trendline (higher high-higher low) của cổ phiếu. Nhìn chung, admin đánh giá sóng điện đang có, vì trên thực tế, các cổ phiếu điện như HDG, REE, GEG đang kháng lại đà giảm của thị trường rất tốt, kể cả khi thị trường giảm mạnh, các cổ phiếu cũng nhanh chóng hồi phục tại vùng hỗ trợ. Điểm mua của PC1 quanh Ma50 ngày, tức là có thể giải ngân quanh vùng giá 25.x.

Nếu mà nhìn thuần về kỹ thuật thôi, thì cấu trúc của PC1 đang khá giống PET, nhưng vì PET nhẹ và cô đặc, chỉ hơn 100tr cổ phiếu (vốn hóa hơn 4,000 tỷ đồng) nên dễ kéo hơn so với PC1 (giao dịch gần 410tr cổ phiếu, vốn hóa trên 10,000 tỷ, tức là gấp 2.5 lần so với PET).

Gói gọn về PC1 ở đây:

Xem thêm video trình bày về PC1:

@growthinvesting714 2 cổ phiếu nhóm điện nên chú ý sau dịp Tết Bính Ngọ #TetGiuLua #trading #investing #chungkhoan #stock