Phân tích Doanh Nghiệp

DCM, DDV: Eo biển Hormuz bị phong tỏa và sự gián đoạn yết hầu phân bón toàn cầu

-

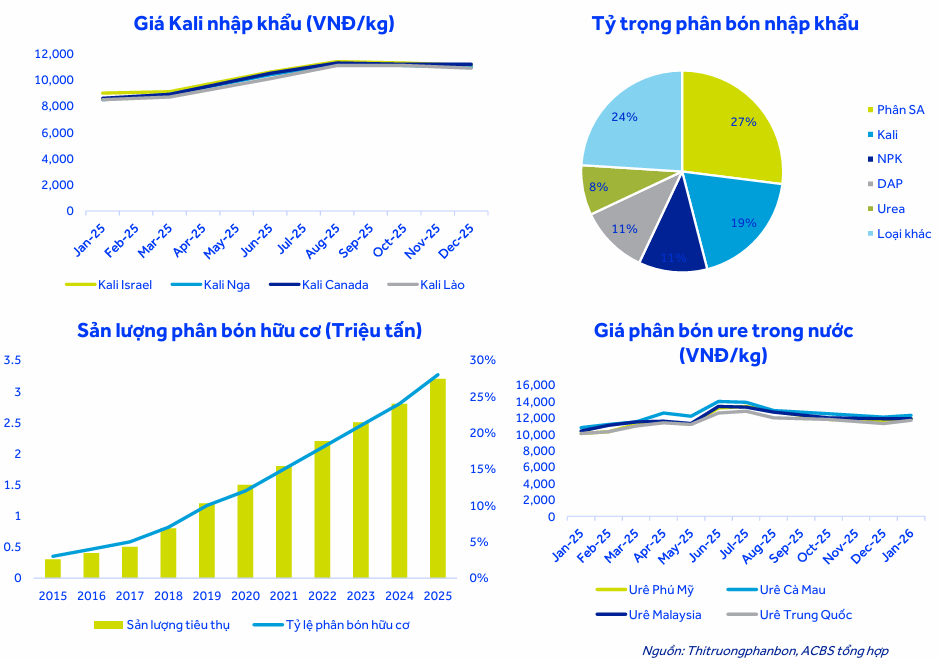

Tác động toàn cầu: Eo biển Hormuz chiếm ~20% thương mại phân bón toàn cầu, với nguồn cung ure và DAP từ Trung Đông. Việc phong tỏa khiến giá ure tại châu Á tăng lên ~520 USD/tấn (+18% MoM), DAP lên ~650 USD/tấn (+15% MoM).

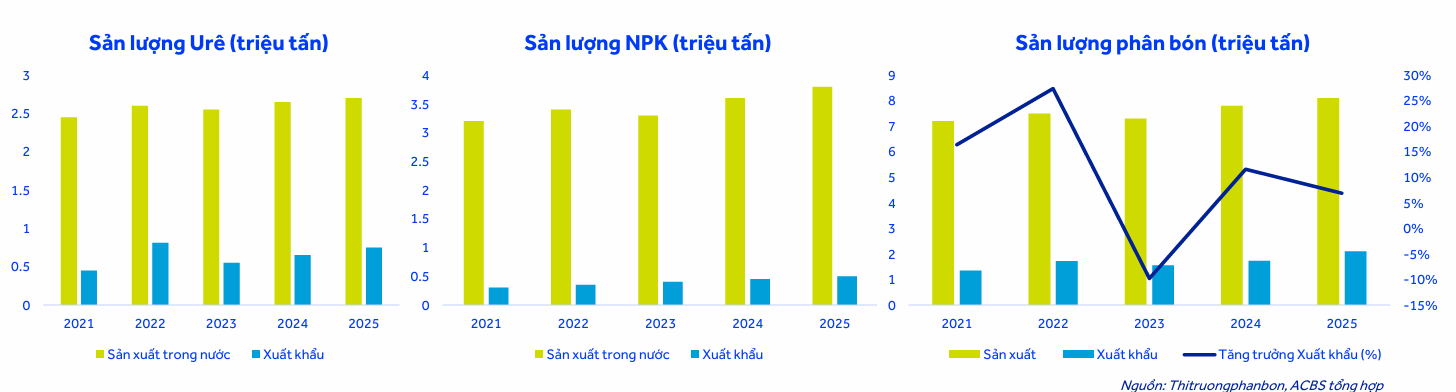

- Ảnh hưởng đến Việt Nam: Việt Nam nhập khẩu ~4 triệu tấn phân bón/năm, trong đó ure chiếm ~1.6 triệu tấn. Giá ure nội địa đã tăng từ 9,000 → 11,000 đồng/kg chỉ trong 2 tuần. DCM và DDV hưởng lợi nhờ công suất ổn định (DCM: 800,000 tấn ure/năm; DDV: 450,000 tấn DAP/năm).

-

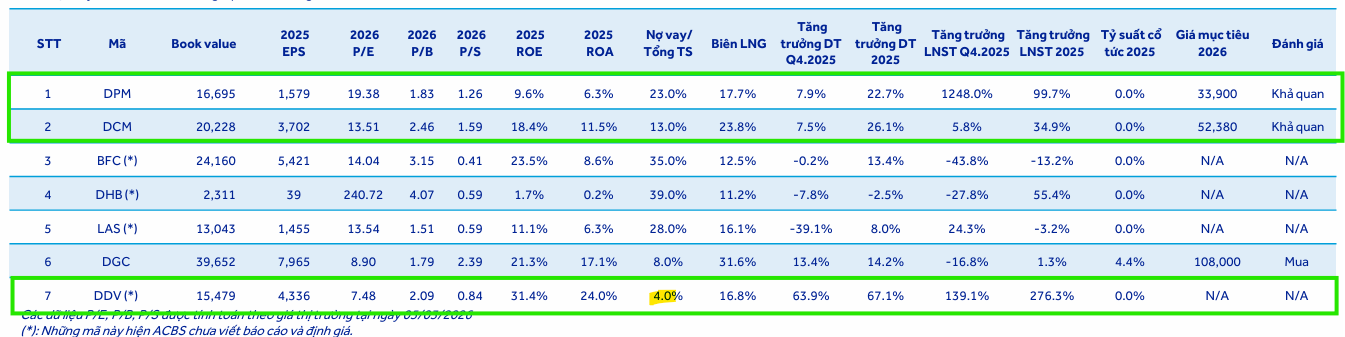

Triển vọng & định giá: Lợi nhuận sau thuế 2026 dự báo DCM: 2,450 tỷ đồng (+32% YoY), DDV: 1,120 tỷ đồng (+28% YoY). P/E dự phóng DCM: 7.5x, DDV: 8.2x, thấp hơn trung bình ngành 10.5x. Các CTCK nâng giá mục tiêu DCM lên 32,000 đồng/cp (+27% upside) và DDV 28,500 đồng/cp (+22% upside).

Việc eo biển Hormuz bị đóng cửa vào đầu tháng 3 năm 2026 đã tạo ra một cú sốc lớn đối với thị trường phân bón, do đây là tuyến hàng hải trọng yếu vận chuyển khoảng 1/3 lượng phân bón và gần 20% nhiên liệu xuất khẩu của thế giới.

Vịnh Ba Tư không chỉ là trung tâm sản xuất nhờ nguồn khí tự nhiên giá rẻ mà còn là nơi cung cấp 25-30% lượng phân urê xuất khẩu toàn cầu từ các quốc gia như Saudi Arabia, Qatar và Iran. Khi dòng chảy hàng hóa qua “yết hầu” này bị tắc nghẽn, nguồn cung amoniac (NH3), urê, phốt phát và lưu huỳnh trên thị trường quốc tế lập tức rơi vào tình trạng khan hiếm nghiêm trọng.

Sự tê liệt của các hoạt động hàng hải tại khu vực này từ cuối tháng 2 năm 2026 đã khiến giá phân bón thành phẩm tăng vọt, tạo ra một mặt bằng giá mới đầy biến động cho ngành nông nghiệp toàn cầu.

Áp lực chi phí vận tải và sự leo thang của giá nguyên liệu đầu vào

Tình trạng căng thẳng quân sự tại eo biển Hormuz đã đẩy chi phí vận tải biển và bảo hiểm rủi ro chiến tranh lên mức phi mã, khi các hãng tàu buộc phải chuyển hướng đi vòng qua Nam Phi hoặc tạm dừng nhận đặt chỗ.

Cước vận tải tàu biển ghi nhận mức tăng thêm tới 4,000 USD cho mỗi container, trong khi các hãng tàu lớn như MSC phải áp thêm phụ phí để bù đắp chi phí chuyển hướng cảng.

Đặc biệt, thị trường lưu huỳnh chịu tác động nặng nề nhất do khu vực Vịnh Ba Tư chiếm tới 45% – 50% lượng lưu huỳnh giao dịch toàn cầu. Sự đứt gãy nguồn cung lưu huỳnh – một sản phẩm phụ của quá trình lọc dầu và khí đốt – đã đẩy giá mặt hàng này tại các thị trường tiêu thụ lớn như Trung Quốc tăng 15% chỉ trong thời gian ngắn, gây áp lực trực tiếp lên chi phí sản xuất phân bón phốt phát như DAP và MAP.

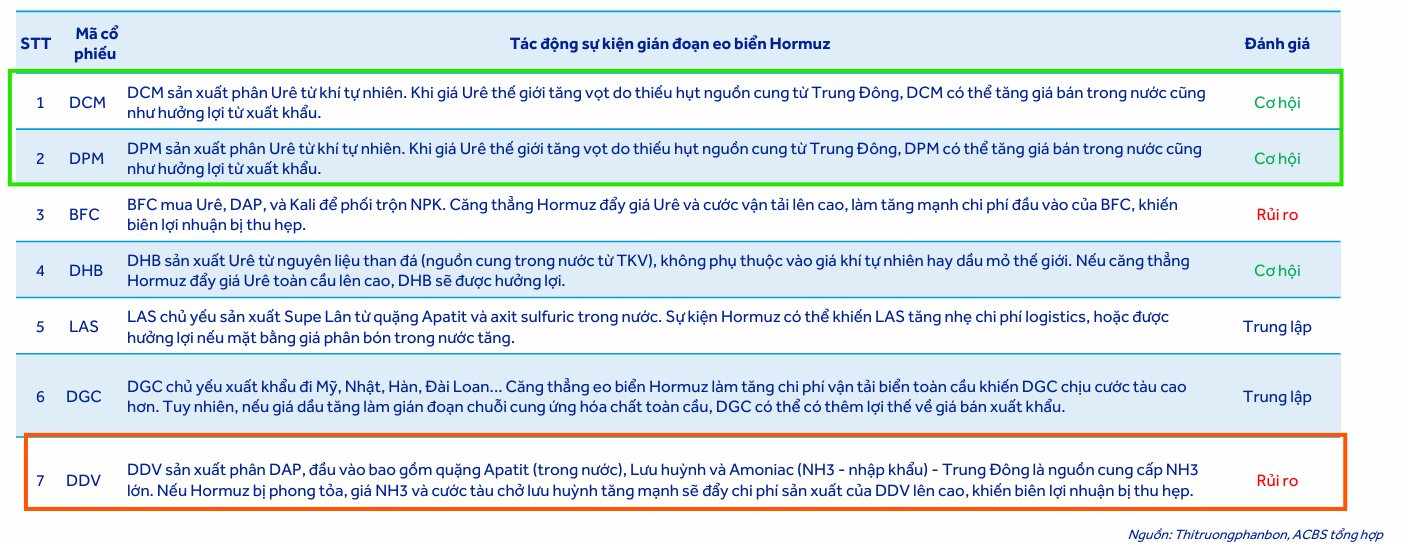

Nhóm cổ phiếu Urê hưởng lợi từ khoảng trống cung và lợi thế tự chủ

Trong bối cảnh nguồn cung urê từ Trung Đông bị gián đoạn, các doanh nghiệp sản xuất urê nội địa như Đạm Cà Mau (DCM), Đạm Phú Mỹ (DPM) và Đạm Hà Bắc (DHB) đang đứng trước cơ hội lớn để gia tăng lợi nhuận.

Do giá urê thế giới tăng vọt khi các nhà máy tại Iran phải đóng cửa và tàu chở hàng từ Qatar hay Saudi Arabia không thể rời cảng, các doanh nghiệp Việt Nam có thể điều chỉnh tăng giá bán trong nước và hưởng lợi đáng kể từ hoạt động xuất khẩu.

Lợi thế then chốt của nhóm này nằm ở khả năng tự chủ nguyên liệu đầu vào từ khí tự nhiên nội địa hoặc than đá, giúp biên lợi nhuận không bị bào mòn bởi đà tăng của giá năng lượng thế giới như các nhà máy tại Châu Âu.

Dự báo lợi nhuận của DPM và DCM trong năm 2026 có thể tăng trưởng từ 15% đến 16% so với cùng kỳ nhờ tận dụng được khoảng trống thị trường và sự hỗ trợ từ chính sách thuế GTGT mới.

Thách thức về biên lợi nhuận đối với các doanh nghiệp phụ thuộc nhập khẩu

Ngược lại với nhóm urê, các doanh nghiệp sản xuất NPK và DAP như Phân bón Bình Điền (BFC) và DAP – Vinachem (DDV) lại đối mặt với rủi ro thu hẹp biên lợi nhuận do chi phí đầu vào tăng nhanh.

Đối với BFC, việc phải mua các nguyên liệu như urê, DAP và kali với mức giá thế giới cao cùng chi phí vận tải đắt đỏ đã làm tăng mạnh giá thành sản xuất phối trộn NPK.

Tương tự, DDV chịu áp lực lớn khi amoniac (NH3) và lưu huỳnh – hai nguyên liệu chính để sản xuất DAP – phụ thuộc đáng kể vào nguồn nhập khẩu từ Trung Đông.

Mặc dù giá bán DAP của DDV dự kiến neo ở mức cao (tăng khoảng 6.9% trong năm 2026) giúp bù đắp một phần chi phí, nhưng biên lợi nhuận gộp mảng DAP vẫn được dự báo sẽ thu hẹp nhẹ khoảng 0.4 điểm phần trăm xuống còn 17.8% do tác động tiêu cực từ giá nguyên liệu.

Thiếu hụt lưu huỳnh do đóng eo biển hormuz có ảnh hưởng gì đến DDV?

Sự phân hóa và triển vọng chiến lược của các cổ phiếu hóa chất

Nhóm cổ phiếu hóa chất và phân lân như Đức Giang (DGC) và Supe Lâm Thao (LAS) thể hiện trạng thái trung tính hơn trước biến cố tại eo biển Hormuz.

DGC sở hữu chuỗi giá trị khép kín và tự chủ quặng apatit, giúp doanh nghiệp duy trì biên lợi nhuận cao, tuy nhiên hoạt động xuất khẩu sang các thị trường Mỹ, Nhật Bản và Hàn Quốc sẽ phải gánh chịu mức cước tàu biển gia tăng.

Trong khi đó, LAS chủ yếu sản xuất Supe lân từ nguồn nguyên liệu nội địa nên ít chịu tác động trực tiếp từ sự đứt gãy cung ứng amoniac tại Trung Đông.

Nhìn chung, sự kiện eo biển Hormuz là một “biến số” thúc đẩy giá phân bón duy trì ở nền cao trong phần lớn năm 2026, nhưng sự phân hóa giữa các mã cổ phiếu sẽ phụ thuộc chặt chẽ vào cấu trúc chi phí nguyên liệu và khả năng tận dụng đà tăng giá bán của từng doanh nghiệp.