Phân tích Doanh Nghiệp

Casa và tăng trưởng tín dụng cao là lá chắn giúp MBB vượt qua cơn bão địa chính trị

-

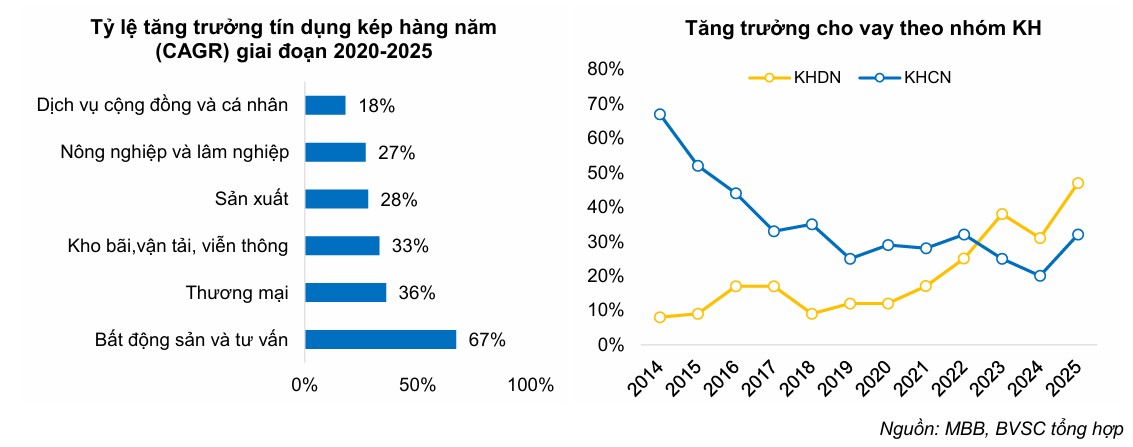

Tăng trưởng tín dụng vượt trội: BVSC dự báo MBB đạt mức tăng trưởng tín dụng 35% năm 2026, cao hơn nhiều so với trung bình ngành (~15%). Động lực chính đến từ mảng cho vay cá nhân (+38%) và doanh nghiệp (+33%), nhờ lợi thế nhận chuyển giao bắt buộc MBV (Oceanbank).

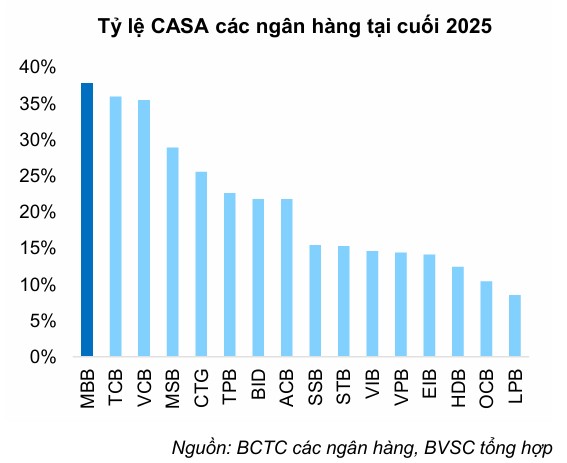

- Hiệu quả hoạt động & chất lượng tài sản: Tổng thu nhập hoạt động (TOI) dự kiến 88,243 tỷ đồng (+30% YoY). NIM giảm nhẹ xuống 3.59% (‑5 điểm cơ bản) do chi phí vốn tăng, nhưng CASA vẫn dẫn đầu ngành (~38%) giúp MBB giữ lợi thế. Tỷ lệ nợ xấu (NPL) dự báo giảm về 1.2%, tỷ lệ bao phủ nợ xấu (LLCR) >100%.

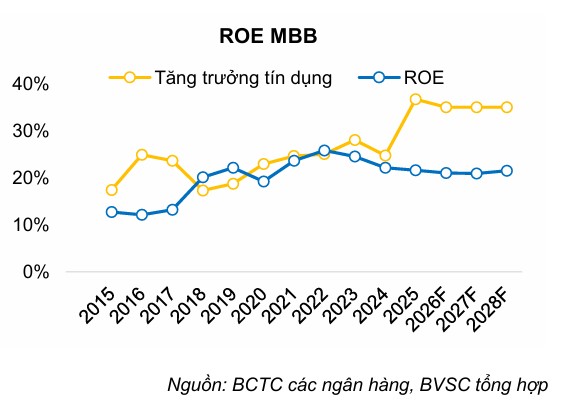

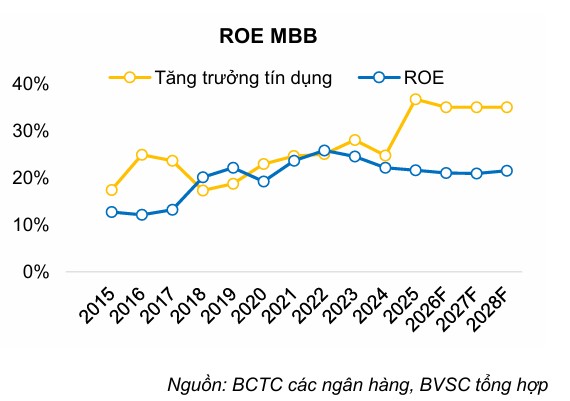

- Lợi nhuận & định giá: Lợi nhuận sau thuế 2026 dự phóng 31,752 tỷ đồng (+19% YoY), ROE 21.24% (top 3 hệ thống). BVSC khuyến nghị OUTPERFORM, giá mục tiêu 34,207 đồng/cp, tiềm năng tăng giá +32.6%. Định giá P/B dự phóng 1.2–1.3x, được xem là vùng hấp dẫn để tích lũy cổ phiếu ngân hàng có nền tảng vững chắc

Trong báo cáo phân tích mới nhất vào cuối tháng 3/2026, Công ty Chứng khoán Bảo Việt (BVSC) đã đưa ra quan điểm lạc quan đối với cổ phiếu MBB với khuyến nghị “OUTPERFORM” và mức giá mục tiêu là 34,207 đồng/cổ phiếu, tương đương tiềm năng tăng giá 32.6% so với thị giá hiện tại.

BVSC đánh giá cao việc MBB duy trì tốc độ tăng trưởng tín dụng ấn tượng dù sở hữu quy mô tổng tài sản lớn thứ 4 trong hệ thống. Việc điều chỉnh tăng giá mục tiêu này xuất phát từ kết quả kinh doanh năm 2025 tích cực hơn dự kiến và triển vọng bứt phá trong giai đoạn 2026-2030, bất chấp những rung lắc từ bối cảnh địa chính trị tại Trung Đông gây áp lực lên lãi suất và tỷ giá.

Tăng trưởng tín dụng vượt trội nhờ lợi thế nhận chuyển giao bắt buộc

Điểm nhấn quan trọng nhất trong luận điểm đầu tư của BVSC chính là mục tiêu tăng trưởng tín dụng đầy tham vọng ở mức 35% cho năm 2026. Lợi thế này có được chủ yếu nhờ việc MBB nhận chuyển giao bắt buộc ngân hàng yếu kém (MBV – trước đây là Oceanbank) vào tháng 10/2024, giúp ngân hàng được ưu tiên cấp hạn mức tín dụng cao hơn đáng kể so với mức trung bình 15% của toàn ngành.

BVSC dự báo mảng cho vay khách hàng cá nhân sẽ là động lực chính với mức tăng trưởng 38%, trong khi cho vay khách hàng doanh nghiệp duy trì ở mức 33%.

Định hướng của ban lãnh đạo MBB là tập trung vào các lĩnh vực trọng điểm như sản xuất công nghiệp, hạ tầng khu công nghiệp, logistics và năng lượng sạch, đồng thời giảm dần tỷ trọng cho vay bất động sản thương mại để ưu tiên các dự án phục vụ nhu cầu ở thực.

Hệ sinh thái tài chính toàn diện và vị thế dẫn đầu ngân hàng số

BVSC khẳng định MBB là ngân hàng duy nhất tại Việt Nam hiện nay sở hữu hệ sinh thái tài chính đầy đủ và toàn diện nhất, bao gồm bảo hiểm (MIC, MB Ageas), chứng khoán (MBS), quản lý quỹ (MBCapital) và tài chính tiêu dùng (MCredit).

Sự cộng hưởng từ các công ty con không chỉ giúp đa dạng hóa nguồn thu ngoài lãi mà còn nâng cao trải nghiệm khách hàng thông qua bán chéo sản phẩm.

Đặc biệt, năng lực cạnh tranh của MBB còn đến từ chiến lược chuyển đổi số mạnh mẽ với khoản đầu tư lũy kế 16,800 tỷ đồng vào hạ tầng công nghệ. Tính đến năm 2026, MBB đặt mục tiêu phục vụ 40 triệu khách hàng, với 99% giao dịch được thực hiện trên kênh số, giúp tối ưu hóa tỷ lệ chi phí trên thu nhập (CIR) quanh mức 30%, thuộc nhóm thấp nhất toàn ngành.

Quản trị biên lãi thuần NIM và thách thức từ nền lãi suất cao

Bối cảnh xung đột Mỹ-Iran kéo theo việc đóng cửa eo biển Hormuz đã đẩy lãi suất huy động thực tế trên thị trường tăng cao trong quý 1/2026. BVSC ghi nhận lãi suất tiền gửi thực tế tại nhiều ngân hàng đã chạm mức 8.2% – 8.9%, gây áp lực lên chi phí vốn (COF) của toàn hệ thống.

Đối với MBB, mặc dù 71% khoản tiền gửi có thời gian định lại lãi suất dưới 3 tháng sẽ chịu ảnh hưởng trực tiếp, nhưng ngân hàng vẫn sở hữu “tấm khiên” vững chắc là tỷ lệ CASA dẫn đầu ngành, đạt gần 38%. BVSC dự báo NIM của MBB trong năm 2026 có thể giảm nhẹ 5 điểm cơ bản xuống mức 3.59%, do ngân hàng chủ động hy sinh một phần biên lợi nhuận để ưu tiên mở rộng quy mô tín dụng và thị phần.

Tuy nhiên, nhờ lợi suất cho vay được điều chỉnh linh hoạt và các khoản thu từ phí dịch vụ, tổng thu nhập hoạt động (TOI) dự kiến vẫn đạt 88,243 tỷ đồng, tăng 30% so với cùng kỳ.

Kiểm soát chất lượng tài sản và xử lý nợ xấu ngoại bảng

Chất lượng tài sản của MBB ghi nhận sự cải thiện tích cực khi tỷ lệ nợ xấu (NPL) giảm xuống mức 1.29% vào cuối năm 2025. BVSC dự báo tỷ lệ này sẽ tiếp tục giảm về mức 1.2% trong năm 2026 nhờ việc luật hóa các quy định xử lý nợ xấu theo Luật Các tổ chức tín dụng mới, giúp tháo gỡ điểm nghẽn trong việc thu giữ tài sản bảo đảm.

Đối với các khoản vay lớn tại Novaland và Trung Nam, ban lãnh đạo MBB xác nhận các khoản này vẫn được phân loại là nợ nhóm 1 và được kiểm soát chặt chẽ với giá trị tài sản bảo đảm lớn hơn dư nợ thực tế.

BVSC cũng kỳ vọng MBB sẽ tăng cường trích lập dự phòng để nâng tỷ lệ bao phủ nợ xấu (LLCR) lên trên 100% trong năm 2026, tạo bộ đệm an toàn trước các biến số khó lường từ kinh tế toàn cầu.

Triển vọng lợi nhuận và các chất xúc tác tái định giá cổ phiếu

BVSC dự phóng lợi nhuận sau thuế của MBB trong năm 2026 sẽ đạt 31,752 tỷ đồng, tăng 19% so với năm trước. Hiệu quả sinh lời của ngân hàng tiếp tục duy trì ở mức cao với chỉ số ROE dự kiến đạt 21.24%, đứng thứ 3 trong số các ngân hàng niêm yết.

Bên cạnh kết quả kinh doanh cốt lõi, cổ phiếu MBB còn sở hữu nhiều chất xúc tác tiềm năng như kế hoạch IPO công ty tài chính tiêu dùng MCredit khi điều kiện thị trường thuận lợi, hoặc việc triển khai các mảng kinh doanh mới như sàn giao dịch vàng quốc gia và hạ tầng tài sản số.

Với mức định giá P/B dự phóng cho năm 2026 chỉ khoảng 1.2x đến 1.3x, BVSC tin rằng đây là vùng giá hấp dẫn để các nhà đầu tư tích lũy một cổ phiếu ngân hàng có nền tảng cơ bản vững chắc và khả năng thích ứng cao với các cú sốc địa chính trị.

Bảng so sánh chi tiết quan điểm của các CTCK về MBB

| Tiêu chí so sánh | Quan điểm của BSC (11.3.2026) | Quan điểm của BVSC (26.3.2026) |

| Khuyến nghị |

MUA |

OUTPERFORM (Khả quan) |

| Giá mục tiêu |

32,400 đồng/cp (Điều chỉnh giảm để phản ánh rủi ro địa chính trị và tỷ giá) |

34,207 đồng/cp (Điều chỉnh tăng nhờ kết quả kinh doanh 2025 vượt kỳ vọng) |

| Tăng trưởng tín dụng |

Thận trọng (~25.2%): Cho rằng hạn mức ưu tiên từ việc nhận chuyển giao MBV bị giới hạn bởi bộ đệm vốn (CAR) và chính sách kiểm soát lạm phát của NHNN |

Lạc quan (35.0%): Tin tưởng MBB sẽ tận dụng tối đa quyền lợi từ việc nhận chuyển giao bắt buộc MBV để mở rộng thị phần và quy mô dư nợ |

| Dự báo Lợi nhuận (2026F) |

LNTT: 41,700 tỷ đồng (+22,0% YoY) |

LNTT: 40,800 tỷ đồng (Tăng trưởng TOI dự kiến đạt 30%) |

| Biên lãi thuần (NIM) |

Dự phóng 3.7%: Giảm mạnh 18 điểm cơ bản do áp lực chi phí vốn (COF) tăng nhanh hơn lợi suất tài sản |

Dự phóng 3.59%: Giảm nhẹ 5 điểm cơ bản; ngân hàng chủ động hy sinh NIM để ưu tiên mục tiêu tăng trưởng quy mô tín dụng |

| Chất lượng tài sản (NPL) |

Thận trọng (~1.4%): Cảnh báo rủi ro tập trung khi cho vay BĐS chiếm 11.2% dư nợ, có thể phát sinh nợ xấu mới nếu lãi suất cao kéo dài |

Tích cực (1.2%): Kỳ vọng nợ xấu giảm nhờ áp dụng Luật Các TCTD mới giúp tháo gỡ điểm nghẽn xử lý tài sản đảm bảo |

| Hệ số an toàn vốn (CAR) |

Xem là rào cản tăng trưởng nếu không sớm thực hiện các đợt phát hành riêng lẻ để bổ sung vốn |

Dự kiến duy trì CAR trên 10.5% và có lộ trình tăng vốn cụ thể để đảm bảo an toàn hệ thống |

| Chất xúc tác chính |

IPO MCredit; Các kế hoạch phát hành riêng lẻ tăng vốn và định giá hấp dẫn khi rủi ro địa chính trị hạ nhiệt |

Hệ sinh thái tài chính toàn diện; Sàn giao dịch vàng quốc gia; Hạ tầng tài sản số và vị thế dẫn đầu ngân hàng số |