Phân tích Doanh Nghiệp

HDG: Vietcap dự báo bán khoảng 14 căn Hado Charm Villas 3 trong năm 2026

-

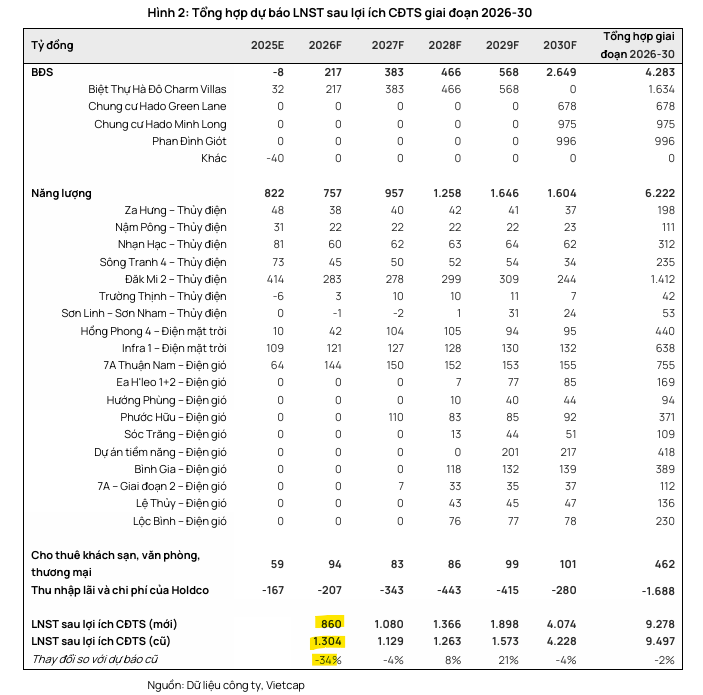

Kế hoạch bàn giao Charm Villas 3: Vietcap điều chỉnh dự báo số lượng bàn giao từ 38 căn xuống còn 14 căn trong năm 2026, nhằm duy trì giá bán cao để tối ưu lợi nhuận. Giai đoạn 2027–2029 dự kiến bàn giao lần lượt 25 – 30 – 37 căn, tạo dư địa tăng trưởng dài hạn.

-

Kết quả kinh doanh dự phóng: Vietcap dự báo LNST sau lợi ích CĐTS năm 2026 đạt 860 tỷ đồng (+22% YoY), trong đó riêng Charm Villas đóng góp 217 tỷ đồng (so với mức lỗ 8 tỷ của mảng BĐS năm 2025). Mảng văn phòng – khách sạn tăng trưởng +58% lợi nhuận, trong khi mảng năng lượng giảm ~8% do El Nino.

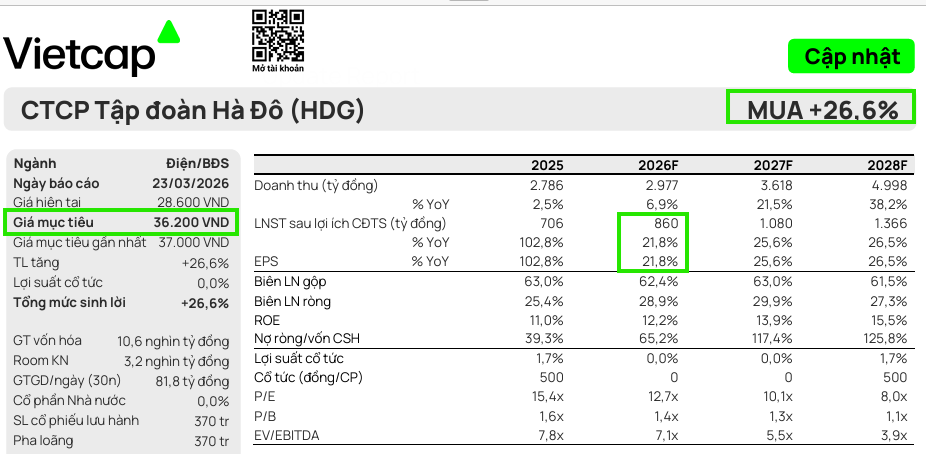

- Định giá & khuyến nghị: Vietcap duy trì khuyến nghị MUA, giá mục tiêu 36,200 đồng/cp, tương ứng mức sinh lời kỳ vọng +26.6%. P/E dự phóng 2026 ở mức 12.7x, thấp hơn ~31% so với trung bình 4 năm của HDG; PEG chỉ 0.5, cho thấy tiềm năng tăng trưởng chưa phản ánh hết vào giá.

Tập đoàn Hà Đô (mã cổ phiếu: HDG) đang khẳng định vị thế vững chắc trong danh mục khuyến nghị của Vietcap với triển vọng tăng trưởng dựa trên sự cộng hưởng giữa dòng tiền ổn định từ mảng năng lượng và tiềm năng bứt phá của các dự án bất động sản trọng điểm.

Theo báo cáo cập nhật mới nhất vào cuối tháng 3 năm 2026, Vietcap duy trì khuyến nghị MUA dành cho HDG với giá mục tiêu đạt 36,200 đồng/cổ phiếu, tương ứng với mức sinh lời kỳ vọng khoảng 26.6%.

Mặc dù giá mục tiêu có sự điều chỉnh giảm nhẹ khoảng 2.2% so với dự báo trước đó do tác động của chu kỳ thời tiết đối với mảng thủy điện và tiến độ bàn giao bất động sản được tái cấu trúc, nhưng nền tảng tài chính lành mạnh cùng định giá hấp dẫn vẫn là thỏi nam châm thu hút các nhà đầu tư tổ chức.

Tăng trưởng lợi nhuận năm 2026 dựa trên sự phục hồi của mảng bất động sản và văn phòng

Vietcap dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (NPAT-MI) của Hà Đô trong năm 2026 sẽ đạt mức 860 tỷ đồng, ghi nhận mức tăng trưởng 22% so với cùng kỳ năm trước.

Động lực chính cho sự bứt phá này đến từ sự đóng góp tích cực của dự án Hado Charm Villas với lợi nhuận ròng dự kiến đạt 217 tỷ đồng, đảo chiều mạnh mẽ so với mức lỗ 8 tỷ đồng của mảng bất động sản trong năm 2025.

Bên cạnh đó, mảng văn phòng và khách sạn cho thuê dự kiến tăng trưởng 58% lợi nhuận nhờ không còn phát sinh chi phí tiền sử dụng đất bất thường như năm trước.

Những yếu tố này đóng vai trò quan trọng trong việc bù đắp cho sự sụt giảm khoảng 8% lợi nhuận của mảng năng lượng do điều kiện thủy văn kém thuận lợi hơn. Đặc biệt, Hà Đô đã chủ động loại bỏ rủi ro lỗ tỷ giá bằng cách tái cơ cấu toàn bộ các khoản nợ vay bằng đồng Euro sang đồng Việt Nam, giúp ổn định chi phí tài chính trong bối cảnh biến động địa chính trị phức tạp.

Theo ước tính của VCBS, doanh thu quý 1/2026 của HDG ước đạt 714 tỷ đồng (+15% YoY), do đó LNST đạt 266 tỷ đồng (+28% YoY). Động lực đến từ sự hồi phục mảng năng lượng, bàn giao dự án BĐS; khả năng hoàn nhập dự phòng dự án điện mặt trời Hồng Phong 4.

Chiến lược bàn giao thận trọng và tiềm năng từ giai đoạn 3 Hado Charm Villas

Đối với dự án trọng điểm Hado Charm Villas, Vietcap đã có cái nhìn thận trọng hơn khi điều chỉnh giảm 63% dự báo số lượng căn bàn giao trong năm 2026 xuống còn 14 căn thay vì 38 căn như dự kiến trước đây.

Sự điều chỉnh này phản ánh kết quả bán hàng năm 2025 thấp hơn kỳ vọng và quan điểm của ban lãnh đạo tập đoàn trong việc duy trì mức giá bán cao để tối ưu hóa lợi nhuận thay vì đẩy mạnh doanh số trong ngắn hạn.

Tuy nhiên, việc lùi thời gian ghi nhận này lại tạo ra một “của để dành” khổng lồ cho giai đoạn 2027 – 2029 với số lượng bàn giao dự kiến tăng dần lần lượt là 25, 30 và 37 căn mỗi năm.

Giai đoạn 3 của dự án với 108 sản phẩm còn lại được đánh giá là phân khu đẹp nhất, nằm gần các trục đường lớn và tiện ích trung tâm, hứa hẹn sẽ mang về dòng tiền dồi dào khi thị trường bất động sản phía Tây Hà Nội bùng nổ nhờ tuyến Metro số 5.

Mảng năng lượng thích ứng với thách thức El Nino và các dự án mới

Mảng thủy điện của Hà Đô bước vào năm 2026 với những thách thức từ hiện tượng El Nino dự kiến quay trở lại từ tháng 8, khiến Vietcap điều chỉnh giảm dự báo sản lượng thủy điện giai đoạn 2026 – 2027 khoảng 12% đến 19%.

Mặc dù vậy, sự sụt giảm này sẽ được giảm thiểu đáng kể nhờ việc đưa vào vận hành các công suất mới như nhà máy Trường Thịnh (22 MW) từ quý 1/2026 và nhà máy Sơn Nham (9 MW) từ quý 4/2026.

Ngoài ra, nhà máy thủy điện La Trọng dự kiến hòa lưới điện quốc gia trong quý 1/2026 cũng đóng góp thêm khoảng 130 tỷ đồng doanh thu mỗi năm cho tập đoàn. Định giá mảng điện của Hà Đô vẫn duy trì ở mức cao nhờ danh mục đa dạng bao gồm cả điện mặt trời và điện gió, vốn ít chịu ảnh hưởng bởi chu kỳ mưa hơn so với thủy điện.

Kỳ vọng hoàn nhập dự phòng và khơi thông pháp lý các dự án gối đầu

Một trong những yếu tố hỗ trợ mạnh mẽ cho lợi nhuận của Hà Đô trong năm 2026 là triển vọng giải quyết dứt điểm các vướng mắc pháp lý tại dự án điện mặt trời Hồng Phong 4. Vietcap dự báo tập đoàn sẽ thu hồi khoảng 20% trong tổng số 600 tỷ đồng các khoản phải thu tồn đọng từ dự án này ngay trong nửa đầu năm 2026 và tiến tới dừng trích lập dự phòng từ quý 4/2026.

Việc này không chỉ giúp tiết kiệm chi phí khoảng 25 tỷ đồng mỗi quý mà còn mở ra khả năng hoàn nhập một phần khoản dự phòng khổng lồ đã trích lập trong quá khứ.

Đồng thời, các dự án bất động sản tiềm năng như Hado Minh Long đã nhận được chấp thuận thí điểm theo Nghị quyết 171/2024/QH15, trong khi dự án 62 Phan Đình Giót đang trong quá trình hoàn thiện giấy phép đầu tư, đảm bảo quỹ đất sạch cho sự phát triển dài hạn của tập đoàn sau năm 2027.

Định giá cổ phiếu HDG ở vùng hấp dẫn với tầm nhìn trung hạn

Vietcap đánh giá cổ phiếu HDG hiện đang giao dịch ở mức định giá vô cùng hấp dẫn với P/E dự phóng năm 2026 là 12.7 lần, thấp hơn khoảng 31% so với mức trung bình 4 năm của chính doanh nghiệp.

Tỷ lệ PEG ở mức 0.5 dựa trên tốc độ tăng trưởng kép CAGR của EPS giai đoạn 2026 – 2028 dự kiến đạt 26% cho thấy tiềm năng tăng trưởng vẫn chưa được phản ánh hết vào giá hiện tại.

Vietcap dự báo LNST sau lợi ích CĐTS năm 2026 sẽ tăng 22% YoY, đạt 860 tỷ đồng.

Với tiền mặt ròng tại cấp độ công ty mẹ đạt khoảng 1,100 tỷ đồng, Hà Đô sở hữu tấm đệm tài chính vững chắc để thực hiện các thương vụ M&A dự án mới hoặc đẩy mạnh đầu tư năng lượng tái tạo theo Quy hoạch điện VIII.

bảng so sánh chi tiết quan điểm giữa BSC và Vietcap về triển vọng của Tập đoàn Hà Đô (HDG) :

| Tiêu chí so sánh | Quan điểm của BSC (Báo cáo 16/03/2026) | Quan điểm của Vietcap (Báo cáo 23/03/2026) |

| Khuyến nghị |

MUA |

MUA |

| Giá mục tiêu |

36,000 VND/cổ phiếu |

36,200 VND/cổ phiếu |

| Dự phóng doanh thu 2026 |

3,194 tỷ đồng (+15% YoY) |

2,977 tỷ đồng (+7% YoY) |

| Dự phóng LNST (CĐ mẹ) 2026 |

1,088 tỷ đồng (+54% YoY) |

860 tỷ đồng (+22% YoY) |

| Bàn giao Hado Charm Villas 3 |

Dự kiến bàn giao 23 căn trong năm 2026 |

Thận trọng hơn, chỉ dự báo bàn giao 14 căn |

| Giá bán Charm Villas 3 |

Kỳ vọng phục hồi trong nửa cuối 2026 khi lãi suất hạ nhiệt |

Duy trì giá bán cao để tối ưu lợi nhuận thay vì đẩy mạnh số lượng |

| Xử lý pháp lý Hồng Phong 4 |

Kỳ vọng ký PPA mới trong Q1/2026; giảm trích lập dự phòng xuống còn 53 tỷ đồng |

Kỳ vọng thu hồi 20% trong 600 tỷ nợ đọng vào tháng 3/2026; dừng trích lập từ Q4/2026 |

| Nghị quyết 171/2024/QH15 |

Tập trung vào dự án Minh Long (đã nộp tiền sử dụng đất) và Phan Đình Giót |

Đánh giá cao việc Minh Long được chấp thuận thí điểm và Phan Đình Giót đang xin giấy phép |

| Tác động El Nino |

Dự báo El Nino bắt đầu từ tháng 4/2026; sản lượng thủy điện giảm 14% |

Dự báo El Nino từ tháng 8/2026; hạ dự báo sản lượng thủy điện 12% – 19% |

| Quản trị rủi ro tài chính |

Nhấn mạnh việc giảm nợ vay dài hạn |

Đánh giá cao việc tái cơ cấu toàn bộ nợ Euro sang VND để loại bỏ lỗ tỷ giá |