Phân tích Doanh Nghiệp

HDB: P/B chỉ 1.3 lần có hấp dẫn cho một ngân hàng có ROE cao nhất ngành và tăng trưởng tín dụng mạnh mẽ

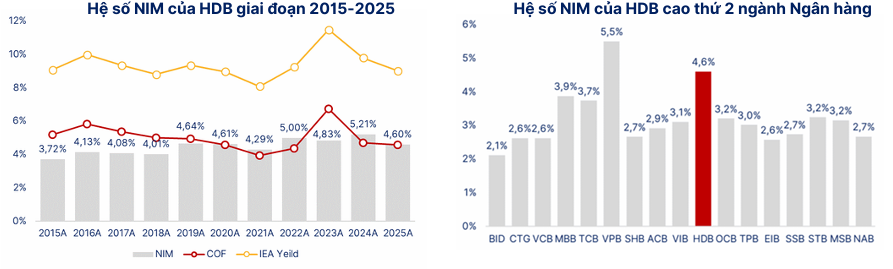

- Định giá & hiệu quả: HDB đang giao dịch ở mức P/B ~1.3x, thấp hơn trung bình ngành (~1.5x). ROE năm 2025 đạt ~24%, cao nhất hệ thống ngân hàng, với NIM duy trì ~4.2% nhờ tỷ lệ CASA ổn định ~20%.

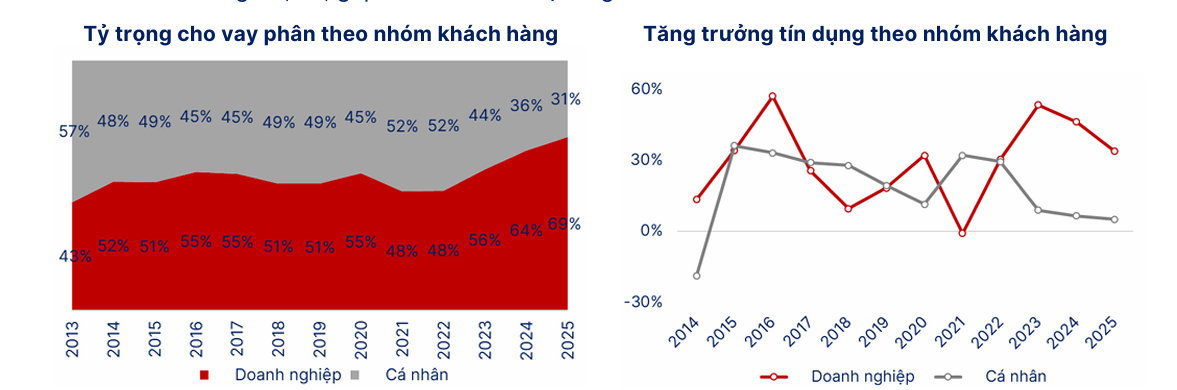

- Tăng trưởng tín dụng: SSI dự báo tín dụng HDB năm 2026 tăng ~35% YoY, cao hơn mức trung bình ngành (~15%). Động lực chính đến từ mảng bán lẻ và cho vay tiêu dùng, cùng với việc mở rộng mạng lưới chi nhánh.

- Triển vọng lợi nhuận: LNTT năm 2026 của ngân hàng này dự kiến đạt 27,600 tỷ đồng, tăng trưởng 29.6% so với năm 2025, tỷ lệ nợ xấu duy trì ~1.5%, tỷ lệ bao phủ nợ xấu ~180%. Với mức định giá hiện tại, HDB được đánh giá có tiềm năng tăng giá +25–30% so với thị giá.

Trong bối cảnh ngành ngân hàng đang phải đối mặt với áp lực biên lãi ròng (NIM) thu hẹp và kiểm soát nợ xấu chặt chẽ, HDBank nổi lên như một thực thể có khả năng tăng trưởng quy mô dư nợ ở mức hai con số nhờ lợi thế từ việc tham gia tái cơ cấu hệ thống tổ chức tín dụng yếu kém.Với lợi thế “độc quyền” về hạn mức tín dụng 35% nhờ việc nhận chuyển giao ngân hàng yếu kém, HDBank có đầy đủ các yếu tố để thực hiện chiến lược bứt phá về quy mô và lợi nhuận.

Kế hoạch IPO các công ty con HD Saison và HDBS sẽ là những cú hích quan trọng về mặt định giá và thặng dư vốn. Mặc dù áp lực về chi phí vốn và nợ xấu vẫn hiện hữu, nhưng với khả năng quản trị chi phí hiệu quả (CIR 27.2%) và hiệu suất sinh lời cao nhất ngành (ROE >25%), HDBank vẫn là một trong những lựa chọn tối ưu cho các nhà đầu tư đang tìm kiếm sự tăng trưởng ổn định và bền vững trong ngành tài chính.

Theo SSI Research và SHS, nhà đầu tư có thể xem xét gia tăng tỷ trọng cổ phiếu HDB khi định giá P/B vẫn đang ở vùng hấp dẫn. Triển vọng dài hạn của ngân hàng được củng cố bởi hệ sinh thái Sovico đa ngành và sự chuyển đổi số quyết liệt, hứa hẹn sẽ đưa HDBank vươn lên trở thành một trong những định chế tài chính hàng đầu khu vực trong những năm tới.

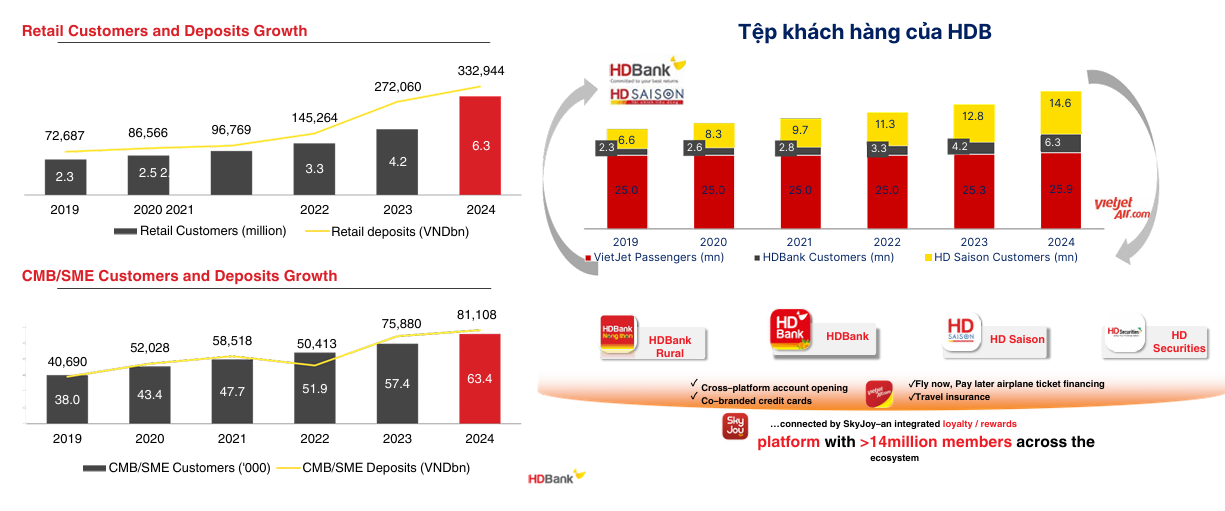

Không chỉ đơn thuần là một tổ chức tín dụng, HDBank đã xây dựng thành công một hệ sinh thái tài chính đa tầng, kết nối chặt chẽ với các trụ cột kinh tế then chốt thông qua mối liên kết chiến lược với Tập đoàn Sovico, Hãng hàng không Vietjet và các đơn vị phát triển bất động sản như Phú Long. Vị thế này cho phép ngân hàng thực hiện chiến lược tiếp cận khách hàng theo chuỗi giá trị (Value Chain Financing), từ đó thâm nhập sâu vào các tài khoản trung tâm của những đối tác chiến lược như Petrolimex, Vinamilk và Coop-mart.

Sự hiện diện của HDBank trên thị trường tài chính không chỉ dừng lại ở hoạt động ngân hàng truyền thống. Thông qua các công ty con và liên kết như HD Saison và HDBS, ngân hàng đã tạo ra một “gọng kìm” tài chính bao phủ từ phân khúc cho vay tiêu dùng bán lẻ cho đến các dịch vụ ngân hàng đầu tư và tư vấn phát hành trái phiếu doanh nghiệp. Đặc biệt, năm 2026 đánh dấu giai đoạn quan trọng khi ngân hàng thực hiện các kế hoạch IPO quy mô lớn cho các đơn vị thành viên, một bước đi chiến lược nhằm hiện thực hóa giá trị tài sản và củng cố bộ đệm vốn chủ sở hữu.

Lợi nhuận quý 1.2026 dự kiến tăng 23%-28% so với cùng kỳ

SSI Research và MBS Research cho rằng lợi nhuận của HDBank trong Quý 1/2026 được dự báo sẽ duy trì đà tăng trưởng ấn tượng, đóng vai trò là “đầu tàu” dẫn dắt nhóm ngân hàng thương mại cổ phần tư nhân.

SSI Research ước tính lợi nhuận trước thuế (LNTT) của HDBank trong Quý 1/2026 đạt khoảng 6,600 tỷ đồng, tương ứng với mức tăng trưởng 23.2% so với cùng kỳ năm 2025. Mức lợi nhuận này phản ánh khả năng hấp thụ hạn mức tín dụng cao ngay từ những tháng đầu năm, bất chấp những thách thức về chi phí vốn (CoF) gia tăng.

Đồng quan điểm, VCBS dự báo một con số lạc quan hơn với LNTT quý đầu năm có thể chạm mốc 6,855 tỷ đồng, tăng trưởng 28% so với cùng kỳ năm trước.

Sự tăng trưởng mạnh mẽ này được thúc đẩy bởi sự phục hồi đồng bộ của cả thu nhập lãi thuần và thu nhập ngoài lãi. Trong khi tăng trưởng tín dụng trong Quý 1/2026 dự kiến đạt khoảng 7% , cao hơn nhiều so với mức tăng trưởng chung của toàn ngành, thì thu nhập từ phí dịch vụ cũng ghi nhận những chuyển biến tích cực nhờ hoạt động thanh toán và dịch vụ quản lý tài sản từ hệ sinh thái Sovico.

MBS Research nhận định rằng HDBank là một trong số ít các ngân hàng không bị giới hạn tăng trưởng tín dụng quá chặt chẽ trong quý đầu năm nhờ tham gia nhận chuyển giao bắt buộc Vikki Bank. Điều này cho phép ngân hàng linh hoạt giải ngân vào các lĩnh vực có lợi suất cao như xây dựng hạ tầng, sản xuất kinh doanh và logistics ngay khi nhu cầu vốn của doanh nghiệp tăng cao sau kỳ nghỉ Tết Nguyên đán.

| Chỉ tiêu tài chính ước tính Q1/2026 | Giá trị dự báo (Tỷ đồng) | Tăng trưởng so với cùng kỳ (YoY) | Nguồn dự báo |

|---|---|---|---|

| Lợi nhuận trước thuế (LNTT) | 6,600 | 23.2% |

SSI Research |

| Lợi nhuận trước thuế (LNTT) | 6,855 | 28.0% |

VCBS |

| Lợi nhuận sau thuế (LNST) | 5,599 | 28.5% |

MBS Research |

| Thu nhập hoạt động (TOI) | 11,045 | 20.0% |

VCBS |

KẾ HOẠCH KINH DOANH VÀ MỤC TIÊU CHIẾN LƯỢC NĂM 2026

Năm 2026 được xác định là năm bứt phá về quy mô đối với HDBank. Theo kế hoạch được công bố tại hội nghị kết quả kinh doanh, ngân hàng đặt mục tiêu tăng trưởng tín dụng trên 35%, một con số kỷ lục trong lịch sử hoạt động và vượt xa mục tiêu tăng trưởng tín dụng 15% của toàn ngành ngân hàng.

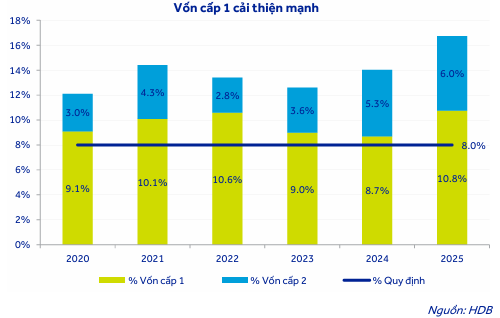

Sự tự tin này xuất phát từ việc ngân hàng sở hữu một bộ đệm vốn vững chắc với hệ số an toàn vốn (CAR) đạt mức 16.7% tại thời điểm cuối năm 2025.

Với nguồn lực tài chính mạnh mẽ, HDBank dự kiến sẽ tiếp tục mở rộng bảng cân đối kế toán thông qua việc đẩy mạnh cho vay vào các lĩnh vực kinh tế trọng điểm, đặc biệt là hạ tầng giao thông và năng lượng tái tạo, những lĩnh vực mà Tập đoàn Sovico có kinh nghiệm và ưu thế.

Về kế hoạch lợi nhuận, HDBank hướng tới mức lợi nhuận trước thuế cả năm 2026 đạt khoảng 28,130 tỷ đồng, tăng 32% so với năm 2025.

Trong khi đó, dự báo của SSI Resercho cho thấy LNTT năm 2026 của ngân hàng này dự kiến đạt 27,600 tỷ đồng, tăng trưởng 29.6% so với năm 2025. Mục tiêu này dựa trên giả định rằng thu nhập lãi thuần sẽ tăng trưởng 27% nhờ quy mô dư nợ mở rộng mạnh mẽ, bù đắp cho việc biên lãi ròng (NIM) có thể chịu áp lực thu hẹp nhẹ do chi phí huy động vốn tăng.

Đồng thời, ngân hàng cũng đặt mục tiêu thu nhập từ phí ròng tăng trưởng 40%, một con số đầy thách thức nhưng khả thi dựa trên các giải pháp tài chính số và dịch vụ ngân hàng đầu tư dành cho nhóm khách hàng doanh nghiệp lớn.

HDBank tiếp tục duy trì chính sách cổ tức cao và ổn định, gắn với hiệu quả kinh doanh và tăng trưởng dài hạn. Ngân hàng dự kiến tỷ lệ cổ tức năm 2025 tiếp tục ở mức cao 30%, đi cùng cam kết cân bằng giữa tăng trưởng – tích lũy vốn – lợi ích cổ đông.

Đây là điểm nhấn quan trọng giúp cổ phiếu HDB duy trì sức hấp dẫn đối với nhà đầu tư dài hạn.

LỢI THẾ HẠN MỨC TÍN DỤNG TỪ VIỆC TÁI CƠ CẤU VIKKI BANK

Lợi thế cạnh tranh quan trọng nhất của HDBank trong năm 2026 chính là “room” tín dụng vượt trội. Nhờ tham gia vào quá trình tái cơ cấu ngân hàng yếu kém (Vikki Bank – tiền thân là DongA Bank), HDBank được cấp hạn mức tăng trưởng tín dụng lên tới 35%/năm trong giai đoạn 2025-2027.

Đây là một “đặc quyền” giúp HDBank gia tăng thị phần một cách nhanh chóng trong bối cảnh các ngân hàng đối thủ thường xuyên bị giới hạn room tín dụng ở mức thấp hơn rất nhiều. Theo phân tích từ SSI Research, hạn mức này là nền tảng cốt yếu giúp HDBank duy trì tốc độ tăng trưởng lợi nhuận cao và ổn định, ngay cả khi thị trường chung có dấu hiệu chững lại.

Cơ chế của việc nhận chuyển giao bắt buộc không chỉ mang lại hạn mức tín dụng mà còn giúp HDBank mở rộng mạng lưới khách hàng và điểm giao dịch một cách cơ học. Ngân hàng số Vikki, với định hướng trở thành một ngân hàng số thuần túy, hiện đang phục vụ khoảng 9 triệu khách hàng, đóng vai trò là “cánh tay nối dài” để HDBank thâm nhập vào phân khúc khách hàng trẻ tuổi và các hộ kinh doanh cá thể.

Sự kết hợp giữa ngân hàng truyền thống HDBank và ngân hàng số Vikki tạo ra một cấu trúc vận hành linh hoạt, cho phép tối ưu hóa chi phí vận hành (CIR) thông qua việc tự động hóa các quy trình giao dịch và phê duyệt tín dụng trực tuyến.

TRIỂN VỌNG BIÊN LÃI THUẦN (NIM) TRONG MÔI TRƯỜNG LÃI SUẤT BIẾN ĐỘNG

Duy trì và cải thiện biên lãi thuần (NIM) là một trong những bài toán chiến lược của HDBank trong năm 2026. SSI Research dự báo NIM của HDBank trong năm 2026 có thể đạt mức 4.44%, giảm nhẹ khoảng 29 điểm cơ bản so với năm 2025.

Sự sụt giảm này chủ yếu do áp lực từ chi phí huy động vốn tăng cao trong nửa đầu năm 2026 khi ngân hàng phải duy trì lãi suất tiết kiệm ở mức hấp dẫn để huy động nguồn lực cho kế hoạch tăng trưởng tín dụng 35%.

Tuy nhiên, ngân hàng có khả năng bù đắp sự thu hẹp này bằng cách chuyển dịch danh mục cho vay sang các phân khúc có lợi suất cao hơn như cho vay bán lẻ, hộ gia đình và tài chính tiêu dùng thông qua HD Saison.

Một yếu tố then chốt giúp hỗ trợ NIM là tỷ lệ vốn ngắn hạn cho vay trung dài hạn của HDBank luôn được duy trì ở mức an toàn (20.7% tại cuối năm 2025), cho phép ngân hàng có dư địa lớn để mở rộng các khoản vay có kỳ hạn dài với lãi suất cố định cao hơn. Hơn nữa, việc gia tăng tỷ lệ tiền gửi không kỳ hạn (CASA) thông qua các giải pháp thanh toán số và hệ sinh thái khách hàng của Vietjet được kỳ vọng sẽ giúp giảm bớt áp lực chi phí vốn đầu vào.

MBS Research dự báo NIM của HDBank có thể nhích nhẹ trong nửa cuối năm 2026 khi các khoản vay có lãi suất thả nổi bắt đầu được điều chỉnh theo mặt bằng lãi suất thị trường mới.

| Dự báo NIM và các chỉ số sinh lời | 2024 | 2025 |

2026F (SSI) |

2026F (SHS) |

|---|---|---|---|---|

| Biên lãi thuần (NIM) (%) | 5.45% | 4.72% | 4.44% | 4.40% |

| Tỷ lệ chi phí/thu nhập (CIR) (%) | 35.2% | 27.2% | 27.2% | 27.2% |

| ROAA (%) | 2.0% | 2.1% | 2.1% | 1.95% |

| ROAE (%) | 25.8% | 26.2% | 25.7% | 23.27% |

CHIẾN LƯỢC IPO CÁC CÔNG TY CON: HD SAISON VÀ HDBS

Một trong những điểm nhấn đầu tư quan trọng nhất của HDBank trong năm 2026 chính là kế hoạch IPO hai “viên kim cương” trong hệ sinh thái của mình: Công ty Tài chính HD Saison và Công ty Chứng khoán HD (HDBS). Việc IPO các công ty con không chỉ giúp ngân hàng mẹ ghi nhận những khoản lợi nhuận đột biến từ việc thoái vốn mà còn tạo điều kiện để các đơn vị này tự chủ về vốn, mở rộng quy mô hoạt động độc lập và tiếp cận các nguồn vốn quốc tế dễ dàng hơn.

HDBS, dưới sự định hướng của HDBank, đã vươn lên trở thành một trong những công ty chứng khoán hàng đầu trong lĩnh vực tư vấn phát hành trái phiếu doanh nghiệp, tận dụng tối đa lợi thế từ hệ sinh thái Sovico.

Trong năm 2026, HDBS lên kế hoạch IPO với mục tiêu vốn điều lệ trên 10,000 tỷ đồng và lợi nhuận mục tiêu 4,000 tỷ đồng. Sự tham gia của HDBS vào thị trường tài sản số và các giải pháp tài chính mã hóa cũng được kỳ vọng sẽ tạo ra một luồng sinh khí mới cho hoạt động kinh doanh của công ty.

Đối với HD Saison, đây là công ty tài chính tiêu dùng có hiệu quả hoạt động hàng đầu ngành với tỷ lệ ROE thường xuyên duy trì ở mức cao. Sau giai đoạn tái cơ cấu và phục hồi dư nợ mạnh mẽ trong năm 2025 (+21% so với đầu năm), HD Saison đang chuẩn bị các bước cuối cùng để chuyển đổi sang mô hình công ty cổ phần và tiến hành IPO.

HDBank cũng dự kiến tăng tỷ lệ sở hữu tại đơn vị này lên 75% trong năm 2026, cho thấy cam kết dài hạn và niềm tin vào tiềm năng của thị trường tài chính tiêu dùng Việt Nam khi thu nhập của người dân phục hồi.

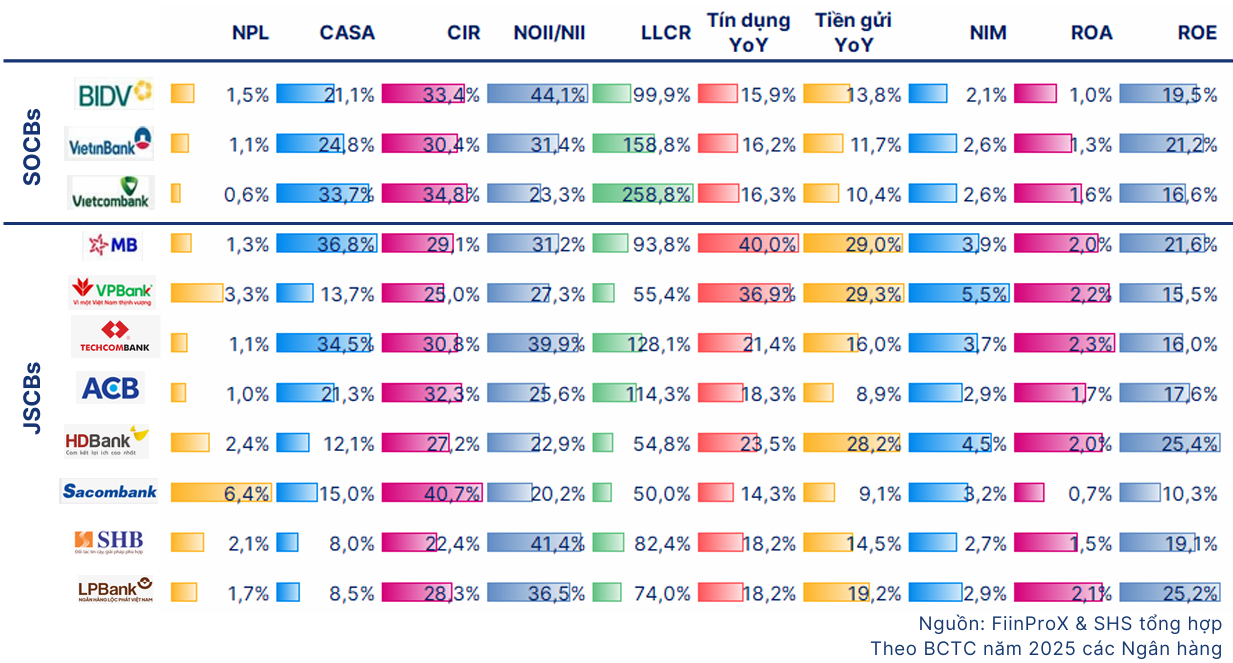

CHẤT LƯỢNG TÀI SẢN VÀ QUẢN TRỊ RỦI RO TÍN DỤNG

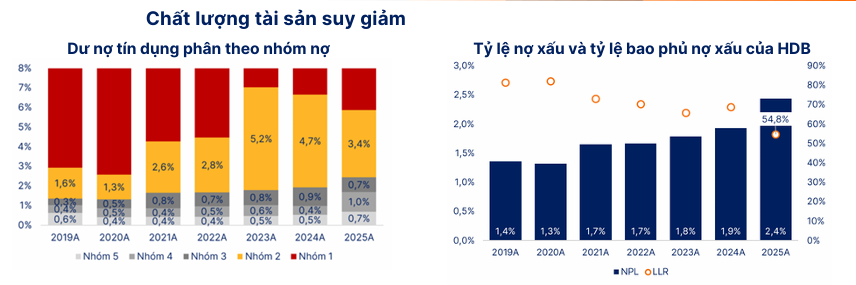

Trong năm 2026, chất lượng tài sản của HDBank được dự báo sẽ có sự phân hóa nhất định dưới tác động của môi trường kinh tế vĩ mô. SSI Research dự báo tỷ lệ nợ xấu (NPL) của ngân hàng có thể tăng nhẹ lên mức 2.52% so với mức 2.44% của năm 2025.

Nguyên nhân chủ yếu đến từ danh mục cho vay bán lẻ và hộ kinh doanh cá thể, vốn là những nhóm khách hàng nhạy cảm với sự biến động của lãi suất và lạm phát. Tuy nhiên, SHS nhận định rằng việc HDBank chủ động đẩy nhanh quá trình làm sạch bảng cân đối và xử lý nợ xấu từ quý 2/2025 đã giúp tạo ra một nền tảng tài sản lành mạnh hơn cho giai đoạn tăng trưởng 2026.

Ngân hàng tiếp tục duy trì chiến lược bán nợ sang Vikki Bank để tối ưu hóa các chỉ số tài chính nội bảng.

Trong Quý 4/2025, HDBank đã bán 46,600 tỷ đồng nợ sang đơn vị này, một động thái giúp tỷ lệ nợ xấu giảm xuống dưới mức 3% một cách nhanh chóng. Mặc dù tỷ lệ bao phủ nợ xấu (LLCR) của HDBank hiện ở mức trung bình thấp (khoảng 54.8% cuối năm 2025 và dự báo đạt 60.7% năm 2026), nhưng ngân hàng luôn ưu tiên duy trì một bộ đệm dự phòng đủ dùng để vừa đảm bảo an toàn hệ thống, vừa không gây áp lực quá lớn lên mục tiêu lợi nhuận ROE 25%.

| Chất lượng tài sản dự báo | 2024 | 2025 |

2026F (SSI) |

2026F (SHS) |

|---|---|---|---|---|

| Tỷ lệ nợ xấu (NPL) (%) | 1.93% | 2.44% | 2.52% | 2.50% |

| Tỷ lệ bao phủ nợ xấu (LLCR) (%) | 68.7% | 54.8% | 60.7% | 50.42% |

| Chi phí dự phòng (Tỷ đồng) | 5,321 | 9,751 | 11,202 | 11,716 |

| Hệ số an toàn vốn (CAR) (%) | 14.0% | 16.7% | 15.8% | 16.7% |

VAI TRÒ CỦA HỆ SINH THÁI SOVICO VÀ VIETJET TRONG CHIẾN LƯỢC BÁN CHÉO

Sự thành công của HDBank không thể tách rời khỏi “hệ sinh thái” Sovico Group. Mối liên kết này mang lại cho ngân hàng một lợi thế cạnh tranh tuyệt đối trong việc tiếp cận dữ liệu khách hàng và triển khai các sản phẩm bán chéo (cross-selling).

Vietjet Air, với hàng chục triệu hành khách mỗi năm, là nguồn cung cấp khách hàng cá nhân khổng lồ cho các dịch vụ thẻ tín dụng, cho vay tiêu dùng và bảo hiểm của HDBank và HD Saison. Nền tảng lòng trung thành SkyJoy tích hợp hơn 14 triệu thành viên cho phép HDBank triển khai các chiến dịch marketing mục tiêu với chi phí thấp nhưng hiệu quả cao.

Ngoài ra, mảng bất động sản của Phú Long cung cấp cho HDBank những cơ hội tài trợ dự án và cho vay mua nhà với rủi ro được kiểm soát tốt thông qua các thỏa thuận hợp tác độc quyền. Trong năm 2026, ngân hàng kỳ vọng mảng cho vay bán lẻ sẽ phục hồi mạnh mẽ khi các dự án bất động sản của hệ sinh thái đi vào giai đoạn bàn giao. Sự kết nối giữa các thực thể trong hệ sinh thái tạo ra một chu kỳ dòng tiền khép kín, giúp HDBank gia tăng tỷ lệ CASA và thu nhập ngoài lãi từ các dịch vụ ngân hàng phí.

CHUYỂN ĐỔI SỐ VÀ CHIẾN LƯỢC NGÂN HÀNG SỐ VIKKI

HDBank đang thực hiện một cuộc cách mạng số với ngân hàng Vikki đóng vai trò hạt nhân. Tính đến cuối năm 2025, ngân hàng số Vikki đã thu hút được 9 triệu khách hàng, đóng góp đáng kể vào việc mở rộng quy mô người dùng cho toàn hệ thống HDBank.

Chiến lược của ngân hàng là số hóa toàn bộ hành trình khách hàng, từ khâu mở tài khoản bằng eKYC cho đến phê duyệt khoản vay bằng các thuật toán chấm điểm tín dụng hiện đại. Điều này giúp ngân hàng tiết giảm chi phí nhân sự và vận hành, đẩy tỷ lệ CIR xuống mức thấp kỷ lục là 27.2%, mức thấp nhất trong nhiều năm hoạt động.

Năng lực công nghệ của HDBank còn được thể hiện qua việc tích hợp các giải pháp thanh toán không tiền mặt vào hệ thống của các đối tác chiến lược như Petrolimex hay Vietjet.

Năm 2026, ngân hàng dự kiến sẽ nâng cấp nền tảng ngân hàng lõi (Core Banking) để hỗ trợ các giao dịch tài sản số và crypto thông qua HDBS, bắt kịp xu hướng công nghệ tài chính toàn cầu. Sự đầu tư mạnh mẽ vào công nghệ không chỉ mang lại trải nghiệm tốt hơn cho khách hàng mà còn là lá chắn giúp ngân hàng quản trị rủi ro vận hành và ngăn ngừa gian lận tài chính hiệu quả hơn.

ĐỊNH GIÁ VÀ TRIỂN VỌNG CỔ PHIẾU HDB

Xét về khía cạnh định giá, SSI Research duy trì quan điểm tích cực đối với cổ phiếu HDB với mức giá mục tiêu 32,000 đồng/cp, tương ứng với tiềm năng tăng giá khoảng 25%. Luận điểm chính cho mức định giá này là hệ số P/B dự phóng 2026 chỉ ở mức 1.33x, trong khi ROE duy trì trên 25% – một mức hiệu quả sử dụng vốn hiếm có trong ngành.

SHS cũng đưa ra mức giá mục tiêu 30,000 đồng/cp, cho thấy sự đồng thuận của giới phân tích về việc thị giá hiện tại của HDB chưa phản ánh hết giá trị thực và tiềm năng tăng trưởng của ngân hàng.

So sánh quan điểm của các CTCK về HDB

| Tiêu chí | SSI Research (17.3.2026) | SHS Research (30.3.2026) | ACBS (10.4.2026) |

| Khuyến nghị | MUA | KHẢ QUAN | KHẢ QUAN |

| Giá mục tiêu (VND/cp) | 32,000 | 30,000 | 30,000 |

| Dự báo LNTT 2026 | 27,635 tỷ đồng | 26,806 tỷ đồng | 28,187 tỷ đồng |

| Tăng trưởng lợi nhuận | +29.6% yoy | +25.7% yoy | +32.8% yoy |

| Tăng trưởng tín dụng | 30.3% | 30.0% | 34.2% |

| Biên lãi thuần (NIM) | 4.44% | 4.40% | 4.80% |

| Tỷ lệ nợ xấu (NPL) | 2.52% | 2.50% | 2.50% |

| Hiệu suất sinh lời (ROE) | 25.7% | 23.27% | 24.7% |

| Động lực chính | Hạn mức tín dụng 35% nhờ Vikki Bank; thu nhập phí tăng mạnh (+40%); kế hoạch IPO HDBS. | Lợi thế room tín dụng vượt trội; hệ sinh thái đa ngành Sovico; IPO các công ty con. | Chuyển đổi 165 triệu USD trái phiếu; nới room ngoại lên 49%; IPO HDBS và HD Saison. |

| Rủi ro trọng yếu | Tỷ lệ hình thành nợ xấu mới cao; áp lực trích lập dự phòng tăng mạnh. | Tính minh bạch chất lượng nợ khi bán cho Vikki Bank; lãi suất huy động tăng ảnh hưởng NIM. | Nhạy cảm với rủi ro lãi suất cao do tỷ trọng cho vay BĐS và tiêu dùng lớn (~34% dư nợ). |

Sự hấp dẫn của cổ phiếu HDB còn đến từ câu chuyện nới lỏng room ngoại. Ngân hàng hiện đang duy trì dư địa sở hữu nước ngoài (room ngoại) khoảng 27% và có định hướng tìm kiếm nhà đầu tư chiến lược nước ngoài với khả năng nâng room lên 49%.

Việc các trái chủ chuyển đổi trái phiếu thành cổ phiếu trong năm 2025-2026 cũng là một yếu tố giúp gia tăng tính thanh khoản và củng cố niềm tin của nhà đầu tư quốc tế vào triển vọng dài hạn của HDBank.