Phân tích Doanh Nghiệp

SSI Research: TTCK tháng 4 sẽ lấy lại đà tăng!

-

Bối cảnh vĩ mô & chính sách: GDP quý 1/2026 tăng 7.83%, thấp hơn nhẹ mục tiêu 8%. Chính phủ mới đặt mục tiêu tăng trưởng GDP bình quân >10%/năm. Tháng 3, VN-Index giảm mạnh -10.9% xuống 1,674 điểm, nhưng thanh khoản nội vẫn tích cực (1.15 tỷ USD/ngày, +6.7% MoM) bất chấp khối ngoại bán ròng.

- Triển vọng tháng 4/2026: SSI dự báo thị trường bước vào giai đoạn tích lũy phòng thủ, phân hóa rõ nét. Xác suất tăng giá tháng 4 theo lịch sử chỉ 47.7%. Lợi nhuận toàn thị trường có thể chậm lại trong quý 2 do lãi suất và chi phí đầu vào cao.

-

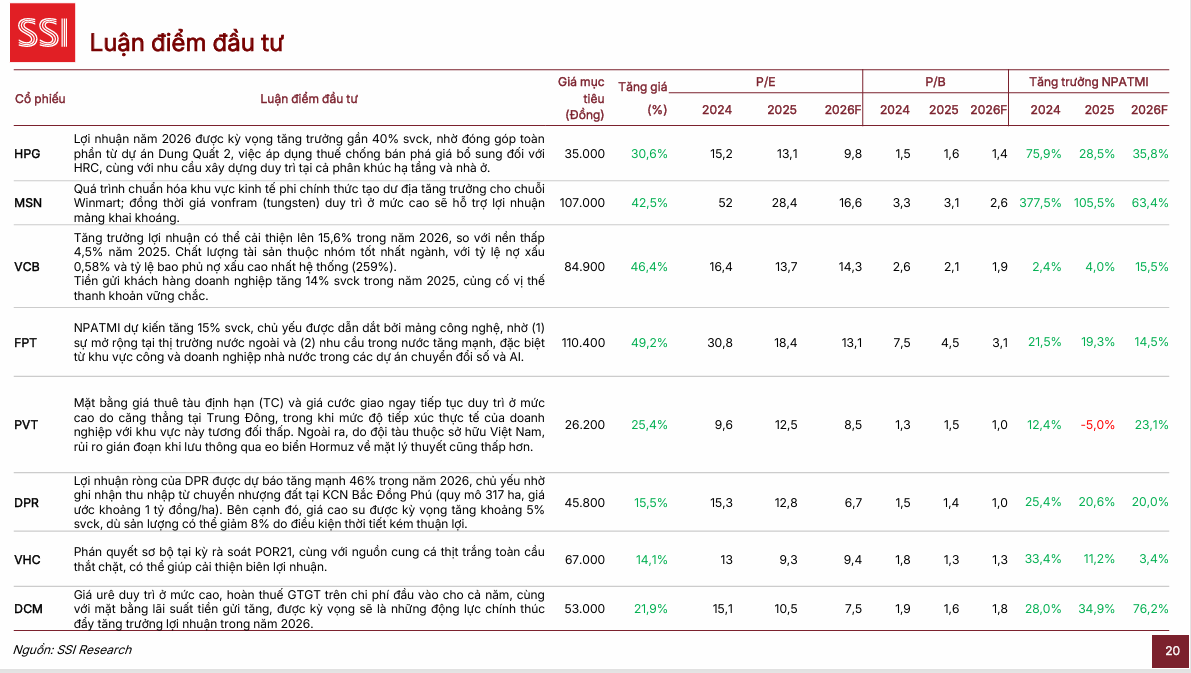

Cột mốc nâng hạng & dòng vốn ngoại: FTSE Russell xác nhận nâng hạng TTCK Việt Nam lên Secondary Emerging Market từ 21/9/2026, dự kiến hút 1.5 tỷ USD vốn ngoại, tổng tiềm năng 3–9 tỷ USD. Danh mục khuyến nghị SSI cho tháng 4 gồm HPG, MSN, VCB, FPT, PVT, DPR, VHC, DCM; riêng HPG lợi nhuận quý 1/2026 ước đạt 5,100 tỷ (+52% YoY)

Khung chính sách minh bạch thúc đẩy chu kỳ tăng trưởng mới

Việc kiện toàn bộ máy lãnh đạo cho nhiệm kỳ 2026-2030 đã mang lại mức độ rõ ràng về chính sách cao hơn đáng kể so với các giai đoạn trước nhờ các định hướng trung hạn được xác lập sớm. Việt Nam bước vào năm 2026 với nền tảng vĩ mô tích cực, thể hiện qua tăng trưởng GDP quý I đạt mức 7.83%, dù con số này vẫn thấp hơn nhẹ so với mục tiêu 8,0\%$. Trọng tâm điều hành đang có sự chuyển dịch rõ rệt từ các biện pháp hỗ trợ chu kỳ ngắn hạn sang mô hình dựa trên chuyển đổi cơ cấu, tập trung nâng cao năng suất và hiệu quả sử dụng vốn của khu vực kinh tế tư nhân.

Kỳ họp thứ nhất Quốc hội khóa XVI diễn ra vào đầu tháng 4/2026 đã hoàn tất việc kiện toàn các chức danh lãnh đạo chủ chốt của bộ máy Nhà nước và Chính phủ nhiệm kỳ 2026-2031. Theo đó, đồng chí Lê Minh Hưng đã chính thức được bầu giữ chức Thủ tướng Chính phủ, xác định mục tiêu tăng trưởng GDP bình quân trên 10%/năm là “mệnh lệnh phát triển” hàng đầu. Đội ngũ lãnh đạo cấp cao (Tứ trụ) của nhiệm kỳ mới bao gồm Tổng Bí thư kiêm Chủ tịch nước Tô Lâm, Thủ tướng Lê Minh Hưng, Chủ tịch Quốc hội Trần Thanh Mẫn và Thường trực Ban Bí thư Trần Cẩm Tú.

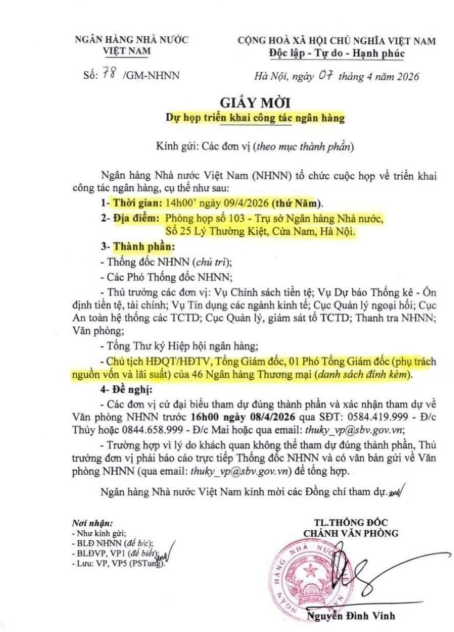

Thị trường đang đồn đoán về khả năng ngân hàng nhà nước sẽ có những quyết sách cụ thể về chính sách tiền tệ ngay trong cuộc họp ngày 9.4.2026.

Áp lực từ biến động địa chính trị và nhịp điều chỉnh trong tháng 3

Thị trường chứng khoán vừa trải qua một tháng 3 đầy biến động với nhịp điều chỉnh mạnh khi chỉ số VN-Index giảm 10.9% xuống mức 1,674 điểm.

Đà giảm này mang tính lan tỏa toàn cầu, phản ánh tâm lý né tránh rủi ro trước những căng thẳng tại Trung Đông khiến giá dầu Brent có thời điểm tiệm cận mức 120~USD/thùng.

Tuy nhiên, điểm sáng là vai trò ổn định của dòng vốn nội khi thanh khoản thị trường vẫn duy trì tích cực với giá trị giao dịch bình quân ngày tăng 6.7% so với tháng trước, đạt 1.15 tỷ USD, bất chấp áp lực bán ròng liên tục từ khối ngoại.

Triển vọng tháng 4 với trạng thái tích lũy mang tính phòng thủ

SSI Research dự báo thị trường trong tháng 4 sẽ bước vào giai đoạn tích lũy phòng thủ với sự phân hóa rõ nét.

Trong nửa đầu tháng, chỉ số có thể nhận được sự hỗ trợ chọn lọc từ kỳ vọng kết quả kinh doanh quý I/2026 khả quan và các tín hiệu hạ nhiệt căng thẳng địa chính trị.

Tuy nhiên, động lực tăng điểm nhiều khả năng sẽ suy yếu dần về cuối tháng do yếu tố mùa vụ, khi tháng 4 lịch sử thường có xác suất tăng giá thấp (chỉ khoảng 47.7%). Bên cạnh đó, tăng trưởng lợi nhuận toàn thị trường được dự báo có thể chậm lại trong quý II do ảnh hưởng từ mặt bằng lãi suất và chi phí đầu vào duy trì ở mức cao.

Cột mốc nâng hạng FTSE và tầm nhìn trung hạn lạc quan

Dù đối mặt với những biến động ngắn hạn, triển vọng trung hạn của thị trường vẫn duy trì tích cực nhờ cột mốc nâng hạng lên thị trường mới nổi thứ cấp theo tiêu chuẩn FTSE Russell, có hiệu lực từ ngày 21/09/2026.

Sự kiện này dự kiến sẽ thu hút khoảng 1.5 tỷ USD dòng vốn ngoại tích lũy vào thị trường Việt Nam.

Ở cấp độ doanh nghiệp, các định chế tài chính và doanh nghiệp tiêu dùng hàng đầu đang đặt kế hoạch tăng trưởng lợi nhuận đầy tham vọng từ 10% đến 30% trong năm 2026, củng cố niềm tin về khả năng hiển thị lợi nhuận bền vững.

Sáng ngày 8/4/2026, FTSE Russell đã chính thức xác nhận lộ trình nâng hạng thị trường chứng khoán Việt Nam từ Thị trường Cận biên lên Thị trường Mới nổi Thứ cấp (Secondary Emerging Market). Việc ban hành Thông tư 08/2026/TT-BTC đã tháo gỡ nút thắt về cơ chế không yêu cầu ký quỹ trước giao dịch (Non-Prefunding), tạo điều kiện cho các nhà đầu tư tổ chức quốc tế tiếp cận thị trường thuận lợi hơn.

Quá trình phân bổ cổ phiếu Việt Nam vào các rổ chỉ số của FTSE sẽ bắt đầu từ ngày 21/9/2026 theo 4 giai đoạn và hoàn tất vào tháng 9/2027, mở ra cơ hội thu hút khoảng 1.5 tỷ USD dòng vốn ngoại, góp phần tái cấu trúc dòng tiền và nâng cao vị thế tài chính quốc gia trên bản đồ toàn cầu.

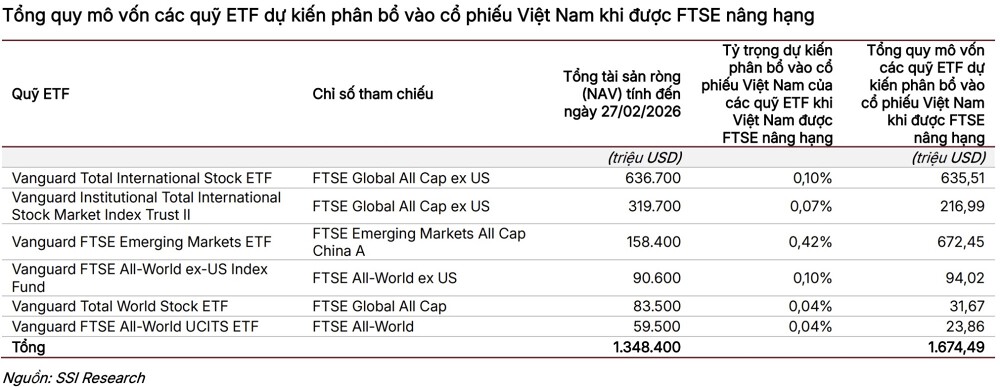

Theo phân tích của KBSV, việc chính thức được nâng hạng sẽ kích hoạt một làn sóng dịch chuyển vốn quy mô lớn từ các quỹ đầu tư chỉ số (ETF) và các quỹ chủ động toàn cầu vào thị trường Việt Nam.

Tổng giá trị dòng vốn tiềm năng dự kiến đạt mức từ 3 đến 9 tỷ USD, tương ứng với trọng số ước tính chiếm khoảng 0.3% đến 1.1% trong rổ chỉ số FTSE Emerging All Cap.

Ở chiều ngược lại, dù thị trường có thể đối mặt với áp lực rút vốn từ các quỹ chuyên biệt cho thị trường cận biên (Frontier Markets) với giá trị ước tính khoảng 0.8 – 1 tỷ USD, nhưng KBSV đánh giá áp lực bán này là không đáng kể so với lực cầu hấp thụ mạnh mẽ từ dòng vốn mới nổi.

Tác động tổng thể này sẽ tạo ra động lực quan trọng cho quá trình tái định giá tài sản và củng cố vững chắc niềm tin của nhà đầu tư cho lộ trình nâng hạng chính thức vào tháng 9/2026.

Lộ trình tích hợp cổ phiếu Việt Nam vào bộ chỉ số FTSE GEIS được triển khai qua 4 giai đoạn cụ thể từ tháng 9/2026 đến tháng 9/2027. Đợt đầu tiên bắt đầu vào ngày 21/09/2026 với 10% trọng số đầu tư, đây cũng là thời điểm Việt Nam chính thức được loại bỏ khỏi các chỉ số Thị trường Cận biên. Trọng số tích lũy sẽ tiếp tục được nâng lên mức 30% vào tháng 3/2027 (đợt 2), đạt 65% vào tháng 6/2027 (đợt 3) và cuối cùng hoàn tất 100% tỷ trọng đầu tư vào tháng 9/2027. Việc phân bổ theo từng đợt này nhằm đảm bảo quá trình chuyển dịch dòng vốn diễn ra trật tự và duy trì tính ổn định thanh khoản cho thị trường.

Dựa trên dữ liệu tính đến ngày 31/12/2025, KBSV xác định có 31 cổ phiếu Việt Nam dự kiến đáp ứng các tiêu chí sàng lọc để gia nhập chỉ số FTSE Global All Cap. Các cổ phiếu này được phân loại theo quy mô vốn hóa như sau:

- Nhóm vốn hóa lớn (Large Cap): Gồm 5 đại diện là HPG, VCB, BID, VHM, VIC.

- Nhóm vốn hóa trung bình (Mid Cap): Gồm 4 mã là MSN, SAB, FPT và VNM.

- Nhóm vốn hóa nhỏ (Small Cap): Gồm 22 mã

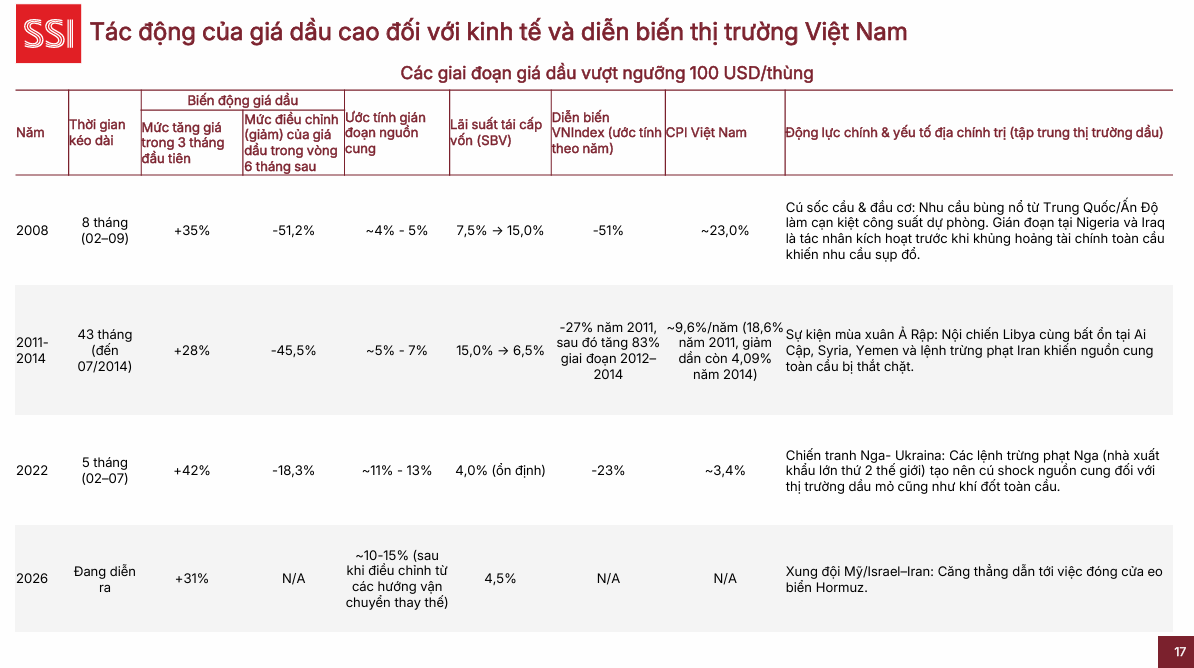

Rủi ro thiếu hụt xăng dầu vẫn cần được theo dõi

Rủi ro an ninh năng lượng trong nước đang chịu áp lực lớn từ diễn biến tại eo biển Hormuz – tuyến hàng hải huyết mạch vận chuyển 80-90% lượng dầu thô sang châu Á.

Mặc dù dự trữ xăng dầu hiện tại của Việt Nam được đánh giá là đủ đáp ứng nhu cầu đến hết tháng 5/2026, các nhà máy lọc dầu đang đối mặt với những thách thức khác nhau: BSR hiện đủ dầu thô dự trữ đến đầu tháng 5 và đang nỗ lực đa dạng hóa nguồn cung từ Nga, Mỹ, Phi; trong khi đó, Nghi Sơn (NSR) chịu rủi ro cao hơn do phụ thuộc lớn vào nguồn dầu từ Kuwait.

Bên cạnh xăng dầu, nguồn cung khí LNG cho phát điện cũng tiềm ẩn nguy cơ thiếu hụt trong giai đoạn cao điểm từ tháng 4 đến tháng 8/2026, thời điểm nhu cầu điện tăng mạnh nhưng các nguồn thủy điện và nhiệt điện đã khai thác gần mức tối đa.

Trong quá khứ, các lần giá dầu tăng mạnh thường tạo ra rủi ro cho thị trường, vì nó gắn với các giai đoạn lạm phát tăng vọt. Tuy nhiên, quan điểm của người viết cho rằng điều đó không lặp lại hiện nay.

Chiến lược đầu tư chọn lọc và các mã cổ phiếu ưu tiên

Trong bối cảnh rủi ro điều chỉnh vẫn hiện hữu, chiến lược đầu tư tối ưu cho tháng 4 là ưu tiên tính chất lượng và bảng cân đối kế toán lành mạnh. Nhà đầu tư nên tập trung vào các doanh nghiệp có vị thế tiền mặt ròng cao, tăng trưởng lợi nhuận mạnh trong quý I và có mức độ hưởng lợi rõ ràng từ dòng vốn nâng hạng.

Danh mục khuyến nghị chọn lọc cho giai đoạn này bao gồm các mã tiêu biểu như HPG, MSN, VCB, FPT, PVT, DPR, VHC và DCM.