Chuyên mục khác

HPG: Lợi nhuận quý 1 không phải là 5 nghìn tỷ, mà có thể là 7 nghìn tỷ

-

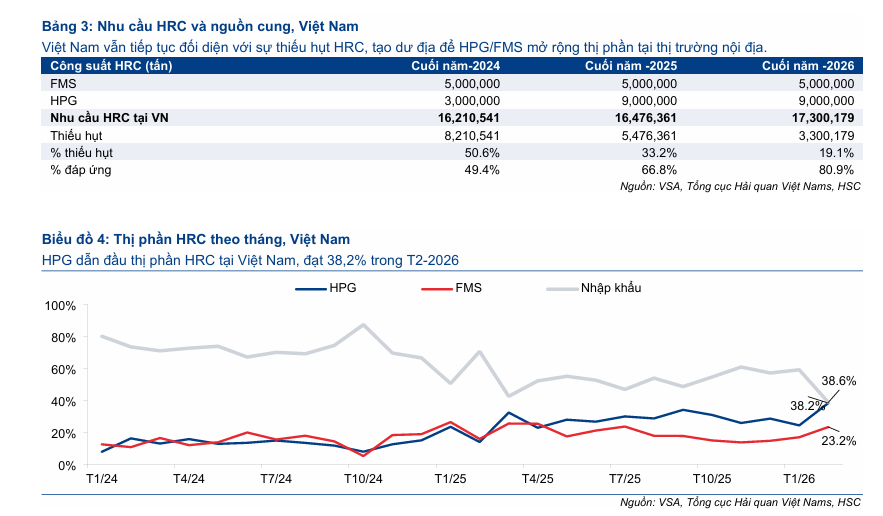

Tác động chính sách: Bộ Công Thương áp thuế CBPG tạm thời 27.83% với HRC khổ rộng Trung Quốc (1,880–2,300mm), giúp HPG mở rộng thị phần HRC nội địa lên 49.3% trong 2 tháng đầu 2026.

- Dự báo lợi nhuận quý 1/2026:

- HSC: 6,969 tỷ (+108% YoY)

- VDSC: 5,100 tỷ (+52% YoY)

- MBS: 3,800 tỷ (+14% YoY)

- VCBS: 3,257 tỷ (-2.6% YoY) → Cho thấy sự phân hóa mạnh giữa các CTCK về triển vọng lợi nhuận.

-

Triển vọng cả năm 2026: HSC dự báo lợi nhuận thuần 23,000 tỷ (+49% YoY), trong đó 21,000 tỷ từ mảng thép cốt lõi và 2,000 tỷ từ thoái vốn dự án Phố Nối. Công suất Dung Quất 2 đạt ~65%, sản lượng HRC 2 tháng đầu năm 906,000 tấn, củng cố kế hoạch doanh thu kỷ lục 210,000 tỷ đồng.

Tập đoàn Hòa Phát bứt phá vị thế nhờ hàng rào bảo hộ toàn diện đối với HRC Trung Quốc

Sự kiện Bộ Công Thương ban hành Quyết định số 612/QĐ-BCT ngày 2/4/2026 về việc áp dụng biện pháp chống lẩn tránh thuế chống bán phá giá (CBPG) tạm thời ở mức 27.83% đối với thép cuộn cán nóng (HRC) khổ rộng nhập khẩu từ Trung Quốc đã tạo nên một cú hích chiến lược cho Tập đoàn Hòa Phát (HPG).

Văn bản pháp lý này chính thức lấp đầy lỗ hổng phòng vệ thương mại khi áp thuế lên các sản phẩm có khổ rộng trên 1,880mm đến 2,300mm, vốn được các nhà nhập khẩu tận dụng để né tránh mức thuế AD19 trước đó.

Việc thiết lập một rào cản bảo hộ toàn diện bao phủ toàn bộ dải sản phẩm HRC từ Trung Quốc không chỉ bảo vệ các nhà sản xuất thượng nguồn trong nước mà còn tạo điều kiện cho Hòa Phát mở rộng thị phần một cách áp đảo khi dự án Dung Quất 2 đang trong giai đoạn tăng tốc công suất.

Chứng khoán HSC dự báo chu kỳ tăng trưởng lợi nhuận đột phá từ năm bản lề 2026

Theo phân tích của Công ty Chứng khoán TP.HCM (HSC), năm 2026 được xem là thời điểm bắt đầu của một chu kỳ lợi nhuận tăng mạnh khi công suất sản xuất mới của Dung Quất 2 vận hành đúng lúc nhu cầu hạ tầng trong nước bùng nổ.

HSC dự báo lợi nhuận thuần cả năm 2026 của Hòa Phát sẽ tăng trưởng 49%, đạt mức 23,000 tỷ đồng. Đáng chú ý, cơ cấu lợi nhuận này bao gồm 21,000 tỷ đồng từ hoạt động kinh doanh cốt lõi (tăng trưởng 35%) và khoảng 2,000 tỷ đồng lợi nhuận không thường xuyên đến từ việc thoái vốn tại dự án bất động sản Khu đô thị Phố Nối tại Hưng Yên.

HSC duy trì khuyến nghị “Mua vào” với giá mục tiêu 36,300 đồng, phản ánh niềm tin vào tốc độ tăng trưởng kép CAGR lợi nhuận thuần đạt 27% trong 3 năm tới.

Bảng so sánh dự báo kết quả kinh doanh quý 1/2026 của HPG

| Công ty Chứng khoán (CTCK) | LNST dự phóng Q1/2026 (Tỷ đồng) | Biến động so với cùng kỳ (YoY) | Động lực chính và Ghi chú |

| Chứng khoán HSC | 6,969 | +108.4% |

Kỳ vọng sản lượng HRC bứt phá nhờ hàng rào bảo hộ toàn diện từ Quyết định 612/QĐ-BCT. |

| Chứng khoán Rồng Việt (VDSC) | 5,100 | +52% |

Tận dụng tốt hàng tồn kho giá thấp và nhu cầu nội địa từ các dự án hạ tầng tăng mạnh. |

| MBS Research | 3,800 | +14% |

Đóng góp lớn từ nhà máy Dung Quất 2 giúp sản lượng HRC tăng 50% so với cùng kỳ. |

| Chứng khoán Vietcombank (VCBS) | 3,257 | -2.6% | Thận trọng do áp lực chi phí nguyên liệu đầu vào (than cốc tăng 12%, quặng sắt tăng 2% so với quý trước). |

Sự phân hóa mạnh mẽ trong ước tính lợi nhuận quý 1 giữa các tổ chức tài chính

Kết quả kinh doanh quý 1 năm 2026 của Hòa Phát đang trở thành tâm điểm với những dự báo trái chiều về biên lợi nhuận. Chứng khoán Rồng Việt (VDSC) đưa ra kịch bản lạc quan nhất khi dự phóng lợi nhuận sau thuế của HPG trong quý 1 sẽ đạt mức 5,100 tỷ đồng, tăng trưởng ấn tượng 52% so với cùng kỳ năm trước nhờ lợi thế tích trữ hàng tồn kho giá thấp và sản lượng HRC bứt phá 82%.

Ngược lại, Chứng khoán Vietcombank (VCBS) lại giữ thái độ thận trọng khi ước tính lợi nhuận quý 1 chỉ đạt 3,257 tỷ đồng, giảm nhẹ 2.6% so với cùng kỳ do áp lực từ chi phí nguyên liệu đầu vào như than luyện cốc và quặng sắt tăng mạnh trong thời gian gần đây.

Trong khi đó, MBS Research đưa ra con số trung dung với mức dự báo 3.800 tỷ đồng lợi nhuận ròng, tương ứng mức tăng trưởng 14% so với quý 1 năm 2025.

Động lực tăng trưởng từ hiệu suất vận hành Dung Quất 2 và mảng phi thép

Hiệu quả hoạt động của dự án Dung Quất 2 (DQ2) đang vượt xa kỳ vọng khi hiệu suất nhà máy hiện đã đạt khoảng 65%, giúp sản lượng HRC của tập đoàn trong 2 tháng đầu năm đạt 906,000 tấn.

HSC dự báo công suất thép thô của HPG sẽ đạt lần lượt 15.4 triệu tấn và 16.5 triệu tấn vào giai đoạn 2026-2027, cho phép doanh nghiệp hưởng lợi từ đà phục hồi của thị trường mà không cần chi thêm quá nhiều vốn đầu tư mới.

Bên cạnh mảng thép, hệ sinh thái của Hòa Phát còn ghi nhận những chuyển biến tích cực từ mảng bất động sản khu công nghiệp và đề xuất thâu tóm mỏ quặng sắt Quý Xa nhằm tăng cường khả năng tự chủ nguyên liệu thượng nguồn, giúp tiết kiệm hàng trăm triệu USD ngoại tệ mỗi năm.

Tác động chiến lược từ chính sách phòng vệ thương mại mới

Quyết định số 612/QĐ-BCT có hiệu lực từ ngày 17/4/2026 được các chuyên gia đánh giá là “tấm khiên” bảo vệ biên lợi nhuận cho Hòa Phát trước sự xâm nhập của thép giá rẻ. Việc áp mức thuế 27,83% đối với HRC khổ rộng Trung Quốc sẽ buộc các doanh nghiệp tôn mạ hạ nguồn phải dịch chuyển nhu cầu sang nguồn cung nội địa để đảm bảo tính ổn định và hưởng các ưu đãi về chứng nhận xuất xứ.

Theo ước tính của HSC, thị phần HRC của các nhà sản xuất trong nước đã mở rộng lên 49.3% trong 2 tháng đầu năm 2026 và dự kiến sẽ tiếp tục tăng tốc khi hàng rào bảo hộ mới đi vào thực thi.

Sự cộng hưởng giữa chính sách bảo hộ toàn diện và làn sóng siêu đầu tư hạ tầng quốc gia chính là nền tảng giúp Hòa Phát củng cố vị thế độc tôn và thực hiện hóa kế hoạch doanh thu kỷ lục 210,000 tỷ đồng trong năm tài chính này.