Phân tích Doanh Nghiệp

MBB: kỳ vọng bứt phá từ động lực tín dụng và CASA

-

Kế hoạch tài chính 2026: MBB đặt mục tiêu lợi nhuận trước thuế 39,408–39,500 tỷ đồng (+15% YoY), tổng tài sản đạt ~2 triệu tỷ (+28%), ROE dự phóng ~21%. Ngân hàng lên kế hoạch tăng vốn điều lệ thêm 22,137 tỷ, nâng tổng vốn lên 102,687 tỷ đồng, gia nhập nhóm ngân hàng vốn >100,000 tỷ.

- Động lực tăng trưởng: Tín dụng dự kiến tăng 30–35%, cao hơn mức trung bình ngành (15–16%), nhờ lợi thế nhận chuyển giao Oceanbank và quan hệ với các đơn vị quân đội. CASA duy trì 36.4%, giúp NIM chỉ giảm nhẹ xuống 3.75% dù chi phí vốn tăng. Thu nhập ngoài lãi (Non-II) dự kiến tăng 9.9%, dẫn dắt bởi phí dịch vụ và chứng khoán.

-

Thách thức & triển vọng: Nợ nhóm 2 có thể tăng lên 1.4%, chi phí dự phòng dự báo 19,000 tỷ (+41% YoY), nhưng tỷ lệ bao phủ nợ xấu (LLR) >100% tạo bộ đệm rủi ro. Các CTCK đưa giá mục tiêu MBB 31,600–34,207 đồng/cp, khuyến nghị từ Khả quan – Outperform – Mua, với tổng tỷ suất sinh lời kỳ vọng ~23% bao gồm cổ tức (10% tiền mặt + 15% cổ phiếu).

Trong báo cáo phân tích mới nhất cuối tháng 3/2026, VNDIRECT duy trì khuyến nghị “Khả quan” đối với cổ phiếu MBB với giá mục tiêu là 31,600 đồng/cổ phiếu, tương đương tổng tỷ suất sinh lời kỳ vọng đạt 23.4% bao gồm cả cổ tức.

Mặc dù giá mục tiêu có sự điều chỉnh giảm nhẹ so với mức 32,900 đồng trước đó để phản ánh tác động từ việc chia cổ tức bằng cổ phiếu tỷ lệ 32% trong năm 2025, VNDIRECT vẫn đánh giá cao triển vọng của ngân hàng này.

Luận điểm đầu tư chính dựa trên kỳ vọng vào tốc độ tăng trưởng tín dụng mạnh mẽ và khả năng xử lý các khoản nợ rủi ro nhờ những chuyển biến tích cực từ chính sách hỗ trợ vĩ mô, giúp MBB duy trì nền tảng cơ bản vững chắc bất chấp những rung lắc từ biến động địa chính trị toàn cầu.

Mục tiêu tăng trưởng tín dụng tối đa nhờ lợi thế nhận chuyển giao bắt buộc

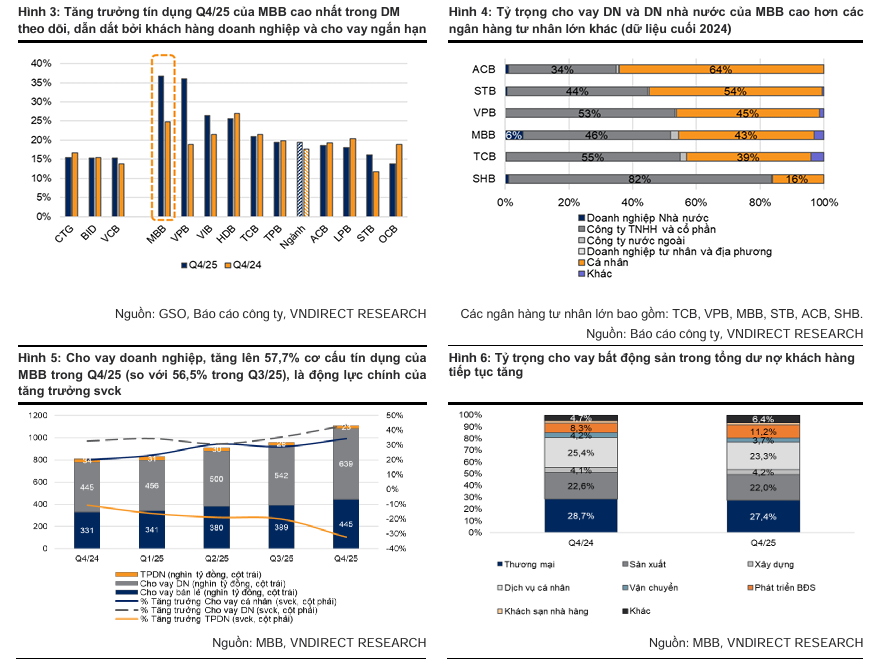

VNDIRECT dự báo tăng trưởng tín dụng của MBB năm 2026 sẽ đạt mức 35%, tương đương hạn mức tối đa mà Ngân hàng Nhà nước cấp cho các tổ chức nhận chuyển giao bắt buộc ngân hàng yếu kém.

Động lực tăng trưởng này được thúc đẩy bởi sự phục hồi của nhu cầu vay vốn bán lẻ và các hoạt động đầu tư công, nơi MBB có lợi thế cạnh tranh nhờ mối quan hệ lâu năm với các đơn vị liên quan đến quân đội trong việc bảo lãnh thanh toán.

Mặc dù cơ quan quản lý duy trì quan điểm thận trọng đối với cho vay bất động sản, VNDIRECT tin rằng MBB vẫn sẽ sử dụng hết hạn mức được cấp để mở rộng quy mô bảng cân đối, hướng tới mức tăng trưởng cao hơn đáng kể so với mức trung bình 15-16% của toàn ngành.

Hệ sinh thái toàn diện là “tấm khiên” bảo vệ thu nhập ngoài lãi

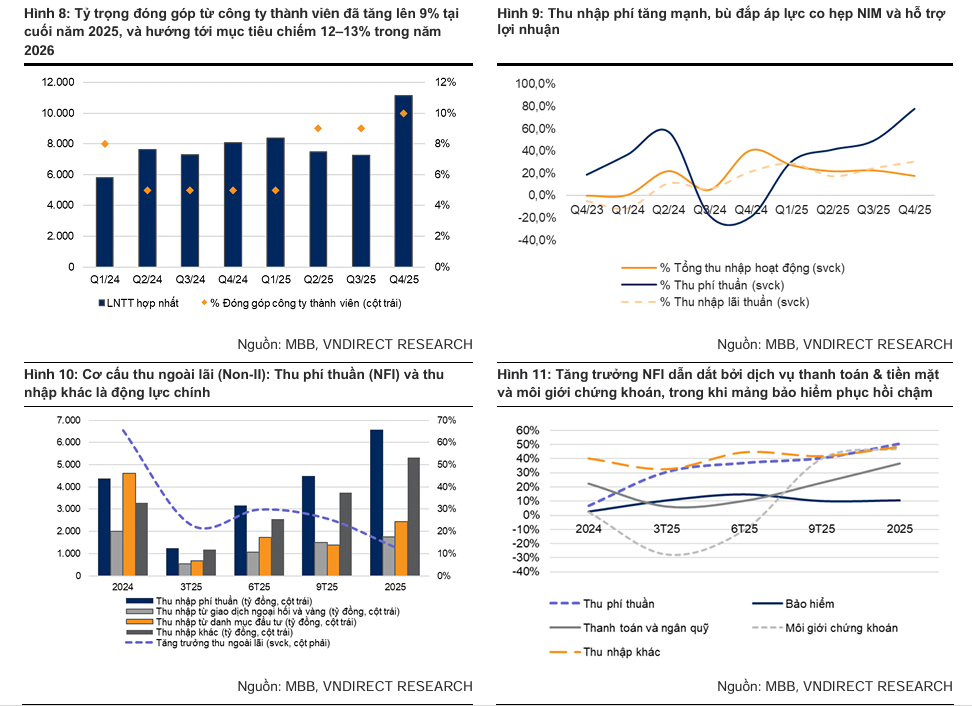

Một trong những ưu thế cốt lõi của MBB theo đánh giá của VNDIRECT chính là hệ sinh thái tài chính toàn diện nhất Việt Nam, bao gồm bảo hiểm (MIC, MB Ageas), chứng khoán (MBS) và tài chính tiêu dùng (MCredit).

Hệ sinh thái này dự kiến sẽ thúc đẩy thu nhập ngoài lãi (Non-II) tăng trưởng 9.9% trong năm 2026, dẫn dắt bởi thu nhập phí thuần từ dịch vụ thanh toán và môi giới chứng khoán.

Đặc biệt, sự liên kết chặt chẽ với các tập đoàn quân đội giúp MBB duy trì tỷ lệ CASA ở mức cao (dự phóng 36.4% cho năm 2026), tạo ra lợi thế về quyền thương lượng giá (pricing power) và giúp giảm bớt áp lực co hẹp biên lãi thuần (NIM) trong bối cảnh chi phí vốn đang có xu hướng leo thang.

Thách thức từ nền lãi suất cao và áp lực duy trì biên lãi thuần

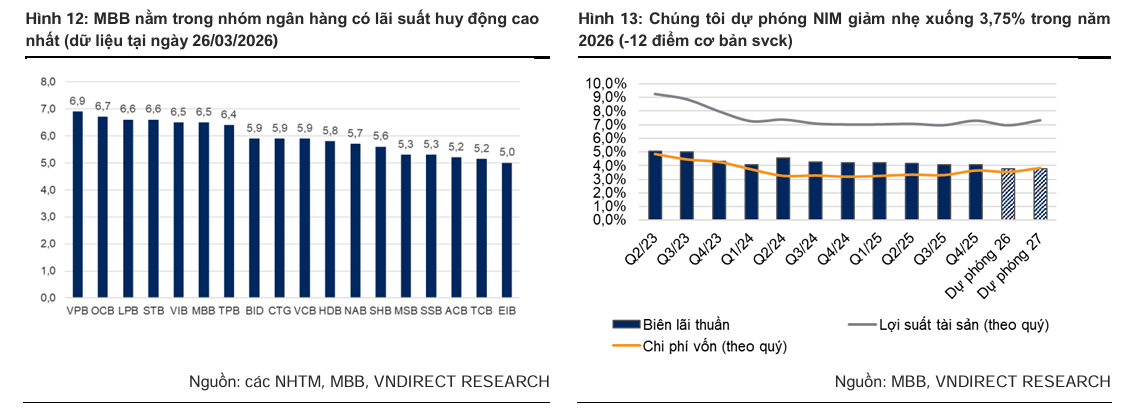

Bối cảnh xung đột Mỹ-Iran tại eo biển Hormuz đã đẩy giá dầu và lạm phát toàn cầu lên cao, buộc mặt bằng lãi suất huy động trong nước phải điều chỉnh tăng để thu hút tiền gửi.

VNDIRECT ghi nhận MBB đã triển khai các sản phẩm tiết kiệm với lãi suất lên tới 8.4% để cạnh tranh thanh khoản, điều này dẫn đến dự báo chi phí vốn (COF) sẽ tăng khoảng 37 điểm cơ bản trong năm 2026.

Theo đó, biên lãi thuần (NIM) của MBB được dự báo giảm nhẹ xuống mức 3.75%. Tuy nhiên, nhờ lợi suất tài sản sinh lời (AY) dự kiến tăng 28 điểm cơ bản thông qua việc điều chỉnh linh hoạt lãi suất cho vay khách hàng doanh nghiệp và các dự án hạ tầng, MBB vẫn đảm bảo được hiệu quả sinh lời tổng thể.

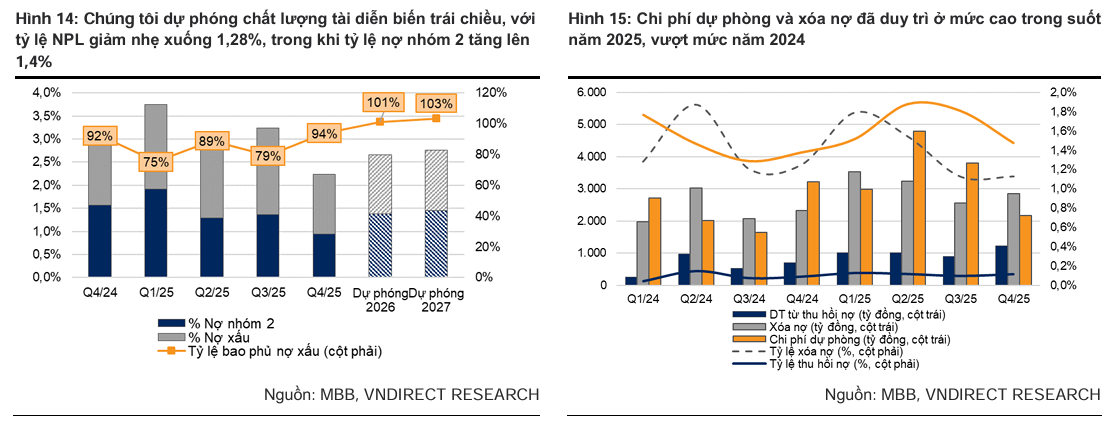

Chất lượng tài sản xuất hiện những tín hiệu trái chiều cần theo dõi

VNDIRECT đưa ra cái nhìn thận trọng về chất lượng tài sản khi dự báo tỷ lệ nợ nhóm 2 có thể tăng lên mức 1.4% trong năm 2026. Dù tỷ lệ nợ xấu (NPL) được kỳ vọng giữ ổn định ở mức 1.28% nhờ các đợt xóa nợ mạnh tay, nhưng áp lực trích lập dự phòng vẫn hiện hữu với dự báo chi phí dự phòng tăng vọt lên 19 nghìn tỷ đồng (+41% so với cùng kỳ).

Đặc biệt, rủi ro phân loại lại nợ từ các khoản vay năng lượng tái tạo do vướng mắc pháp lý với EVN và các khoản vay liên quan đến Trung Nam, Novaland vẫn là yếu tố cần được giám sát chặt chẽ. Tuy vậy, với tỷ lệ bao phủ nợ xấu (LLR) dự kiến nâng lên trên 100%, MBB đang xây dựng một bộ đệm rủi ro đủ dày để chống chọi với các kịch bản tiêu cực từ thị trường.

Tham vọng lợi nhuận 40,000 tỷ và lộ trình gia nhập câu lạc bộ vốn 100,000 tỷ đồng

Ngân hàng TMCP Quân đội (MBB) vừa chính thức công bố tài liệu chuẩn bị cho Đại hội đồng cổ đông thường niên 2026 với những mục tiêu tăng trưởng đầy tham vọng, khẳng định vị thế dẫn đầu trong khối ngân hàng thương mại cổ phần. Tâm điểm của kế hoạch năm nay là chiến lược “thần tốc” nhằm cán mốc 2 triệu tỷ đồng tổng tài sản ngay trong năm 2026, tăng trưởng 28% so với năm trước. Nếu hoàn thành kế hoạch này, MBB sẽ trở thành nhà băng đầu tiên tại Việt Nam xác lập kỷ lục tăng quy mô tài sản thêm 1 triệu tỷ chỉ trong vòng hơn 2 năm, minh chứng cho năng lực bứt phá mạnh mẽ dựa trên nền tảng quản trị rủi ro vững chắc.

Về các chỉ tiêu kinh doanh cốt lõi, ban lãnh đạo MBB đặt mục tiêu lợi nhuận trước thuế năm 2026 đạt khoảng 39,408 đến 39,500 tỷ đồng, tương ứng với mức tăng trưởng 15% so với năm 2025. Động lực tăng trưởng lợi nhuận được hỗ trợ bởi hạn mức tín dụng vượt trội mà Ngân hàng Nhà nước ưu tiên cấp cho các tổ chức nhận chuyển giao bắt buộc ngân hàng yếu kém. Cụ thể, MBB lên kế hoạch tăng trưởng tín dụng và huy động vốn ở mức cao khoảng 30% đến 35% trong năm 2026 để tận dụng lợi thế quy mô và mở rộng thị phần. Ngân hàng cũng cam kết kiểm soát chặt chẽ chất lượng tài sản với mục tiêu giữ tỷ lệ nợ xấu dưới mức 1.5%, đồng thời tối ưu hóa hiệu quả vận hành thông qua chiến lược chuyển đổi số để duy trì tỷ lệ chi phí trên thu nhập (CIR) dưới ngưỡng 28%.

Một trong những nội dung quan trọng nhất trong tài liệu trình cổ đông lần này là kế hoạch tăng mạnh vốn điều lệ thêm hơn 22,137 tỷ đồng, nâng tổng vốn của ngân hàng từ mức 80,550 tỷ lên tối đa 102,687 tỷ đồng. Với lộ trình này, MBB sẽ chính thức gia nhập “câu lạc bộ” các ngân hàng có vốn điều lệ trên 100,000 tỷ đồng cùng với VPBank. Phương án tăng vốn được thực hiện qua ba cấu phần chiến lược, bao gồm phát hành cổ phiếu để chi trả cổ tức, chào bán cho cổ đông hiện hữu và thực hiện các đợt phát hành riêng lẻ cho đối tác chiến lược khi điều kiện thị trường thuận lợi. Việc gia tăng bộ đệm vốn không chỉ giúp ngân hàng đảm bảo hệ số an toàn vốn (CAR) theo quy định mà còn tạo nguồn lực tài chính dồi dào để đầu tư sâu rộng vào hạ tầng công nghệ và mở rộng hệ sinh thái tài chính.

Về chính sách cổ tức, MBB tiếp tục duy trì truyền thống tri ân cổ đông ở mức cao với tổng tỷ lệ chi trả cho năm 2025 dự kiến là 25%. Phương án phân phối lợi nhuận chi tiết bao gồm 10% bằng tiền mặt (tương đương quy mô 8,055 tỷ đồng) và 15% bằng cổ phiếu (tương đương khoảng 12,082 tỷ đồng). Tổng giá trị chi trả cổ tức mà ngân hàng dự kiến thực hiện lên tới hơn 20,137 tỷ đồng. Đây được xem là mức chi trả cân bằng và hợp lý, vừa đảm bảo lợi ích ngắn hạn cho nhà đầu tư bằng tiền mặt, vừa giúp cổ đông tiếp tục đồng hành cùng sự phát triển dài hạn của ngân hàng thông qua việc tái đầu tư vốn vào hoạt động kinh doanh.

Song song với các mục tiêu tài chính, MBB kiên định mục tiêu chinh phục mốc 40 triệu khách hàng vào cuối năm 2026, trong đó ưu tiên phát triển tệp khách hàng số và nâng năng suất lao động thêm 15% nhờ ứng dụng mạnh mẽ AI vào quy trình tác nghiệp. Ngân hàng cũng đang xúc tiến nghiên cứu triển khai các mảng kinh doanh mới như sàn giao dịch vàng quốc gia và hạ tầng tài sản số để đa dạng hóa nguồn thu ngoài lãi. Với chiến lược hội tụ đầy đủ các yếu tố từ vốn, quy mô tài sản đến nền tảng công nghệ, MBB đang thể hiện quyết tâm trở thành tập đoàn tài chính đa năng, dẫn đầu về hiệu quả và sự sáng tạo trong kỷ nguyên ngân hàng số.

Hiệu suất sinh lời ROE và triển vọng định giá trong dài hạn

Bất chấp các thách thức về chi phí dự phòng và biên lãi thuần, MBB vẫn được kỳ vọng duy trì hiệu suất sinh lời trên vốn chủ sở hữu (ROE) ở mức cao 21.0% trong năm 2026, thuộc nhóm dẫn đầu ngành.

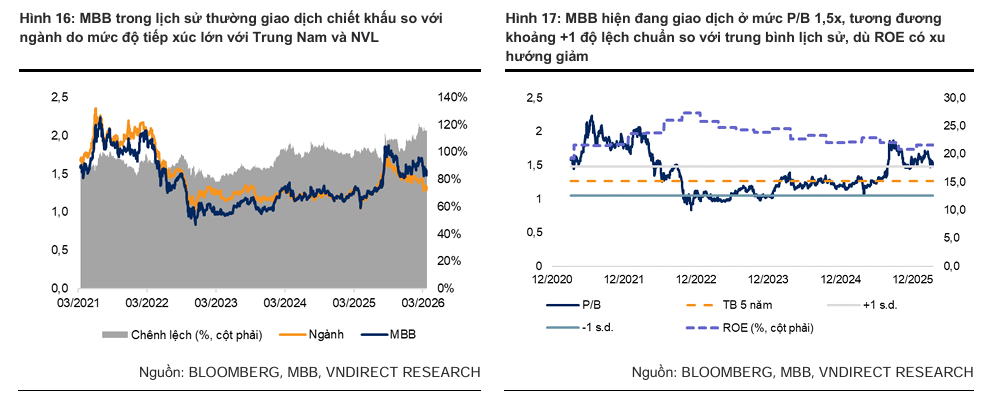

VNDIRECT đánh giá mức định giá P/B hiện tại của MBB quanh mức 1.5x là hợp lý khi các lo ngại về nợ xấu từ các khách hàng lớn đang dần hạ nhiệt nhờ các chính sách tháo gỡ khó khăn của Chính phủ.

Với kịch bản tăng trưởng lợi nhuận sau thuế dự kiến đạt 31,908 tỷ đồng (+17.3% YoY), cổ phiếu MBB được xem là lựa chọn tối ưu cho nhà đầu tư muốn tìm kiếm sự kết hợp giữa tăng trưởng quy mô nhanh và khả năng quản trị vận hành hiệu quả qua kênh ngân hàng số.

bảng so sánh chi tiết quan điểm của các CTCK về Ngân hàng TMCP Quân đội (MBB).

| Tiêu chí so sánh | Quan điểm của BSC (11.3.2026) | Quan điểm của BVSC (26.3.2026) | Quan điểm của VNDIRECT (27.3.2026) |

| Khuyến nghị |

MUA |

OUTPERFORM |

KHẢ QUAN |

| Giá mục tiêu (VND/cp) |

32,400 (Điều chỉnh giảm do rủi ro địa chính trị và tỷ giá)

|

34,207 (Điều chỉnh tăng nhờ kết quả kinh doanh 2025 vượt kỳ vọng) |

31,600 (Điều chỉnh giảm để phản ánh việc chia cổ tức bằng cổ phiếu 32%) |

| Tăng trưởng tín dụng |

Thận trọng (25.2%): Quan ngại về bộ đệm vốn (CAR) và chính sách kiểm soát lạm phát |

Lạc quan (35.0%): Quyết tâm đẩy mạnh quy mô sau khi nhận chuyển giao Oceanbank |

Mạnh mẽ (35.0%): Kỳ vọng sử dụng hết hạn mức tối đa nhờ hỗ trợ từ việc nhận chuyển giao |

| Lợi nhuận trước thuế |

41,700 tỷ đồng (+22% YoY) |

40,821 tỷ đồng (+19% YoY) |

39,887 tỷ đồng (+16.4% YoY) |

| Biên lãi thuần (NIM) |

3.7%: Giảm 18 điểm cơ bản do áp lực chi phí vốn (COF) tăng nhanh |

3.59%: Giảm nhẹ 5 điểm cơ bản; hy sinh NIM để ưu tiên tăng trưởng quy mô |

3.75%: Giảm 12 điểm cơ bản do áp lực huy động vốn cao |

| Chất lượng tài sản (NPL) |

Thận trọng (1.4%): Cảnh báo rủi ro tập trung cho vay BĐS chiếm 11,2% dư nợ |

Tích cực (1.2%): Kỳ vọng nợ xấu giảm nhờ tháo gỡ pháp lý cho khách hàng lớn |

Theo dõi (1.28%): Nợ xấu ổn định nhưng nợ nhóm 2 có xu hướng tăng lên 1.4% |

| Chất xúc tác chính |

IPO MCredit và kế hoạch phát hành riêng lẻ tăng vốn |

Hệ sinh thái toàn diện và các mảng kinh doanh mới (vàng, tài sản số) |

Đầu tư công, phục hồi cho vay bán lẻ và phí dịch vụ thanh toán |

Casa và tăng trưởng tín dụng cao là lá chắn giúp MBB vượt qua cơn bão địa chính trị