Phân tích Doanh Nghiệp

MWG: Điện máy xanh tăng trưởng doanh thu 33% so với cùng kỳ trong quý 1.2026. Đẩy nhanh tiến độ IPO.

-

Kết quả kinh doanh quý 1/2026: Doanh thu mảng Điện Máy Xanh tăng 33% YoY, vượt kỳ vọng nhờ nhu cầu tiêu dùng phục hồi và chiến lược mở rộng danh mục sản phẩm. Lợi nhuận gộp toàn tập đoàn tăng ~18% YoY.

- Chiến lược tăng trưởng: MWG tập trung nâng hiệu quả từng cửa hàng, kết hợp chính sách trả góp và quản trị tồn kho chặt chẽ. Biên lợi nhuận gộp mảng ICT&CE cải thiện thêm 0.5 điểm %, giúp lợi nhuận ròng mảng này tăng ~13% YoY.

-

IPO & triển vọng: Công ty đẩy nhanh tiến độ IPO Bách Hóa Xanh, kỳ vọng lợi nhuận ròng mảng này tăng 130% YoY nhờ mô hình “chợ hiện đại” và mở rộng quy mô cửa hàng với tốc độ tăng trưởng kép 25% trong 2 năm tới.

Khảo sát của Elibook Team cho thấy, các CTCK ngày càng có quan điểm tích cực đối với cổ phiếu MWG. Vào đầu tháng 4, quan điểm của Chứng khoán MB (MBS) đối với cổ phiếu MWG không chỉ dừng lại ở các con số dự phóng thuần túy mà còn phản ánh một sự thay đổi mang tính hệ thống trong cách tiếp cận giá trị của tập đoàn bán lẻ này.

Việc MBS nâng mức giá mục tiêu lên 121,000 đồng/cổ phiếu là một tín hiệu xác nhận mạnh mẽ rằng Thế giới Di động đã thực sự bước qua giai đoạn tái cấu trúc đau đớn để tiến vào một “mức nền lợi nhuận mới” bền vững hơn.

Điểm cốt lõi trong luận điểm của MBS chính là sự chuyển dịch trọng tâm từ việc mở rộng quy mô bề nổi sang tối ưu hóa hiệu quả vận hành trên từng điểm bán, đặc biệt là trong bối cảnh chuỗi Bách Hóa Xanh (BHX) đã đi qua điểm hòa vốn và bắt đầu giai đoạn bùng nổ lợi nhuận.

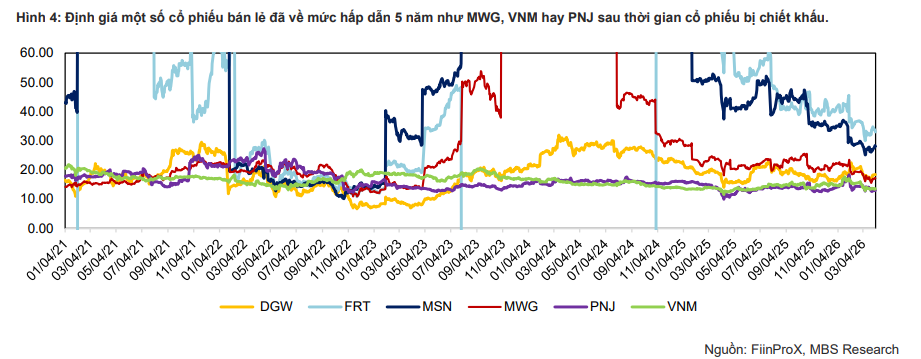

Với triển vọng tăng trưởng lợi nhuận nhiều cổ phiếu tiêu dùng – bán lẻ năm 2026 dự kiến vẫn duy trì trên mức 20%, MBS Research đánh giá định giá của nhiều cổ phiếu bán lẻ hiện đã về vùng hấp dẫn khi chỉ số P/E thấp hơn mức trung bình 5 năm.

Động lực từ Bách Hóa Xanh và mô hình “Chợ hiện đại” chiếm lĩnh thị trường

MBS đặt kỳ vọng cực lớn vào mảng Bách Hóa Xanh với dự báo lợi nhuận ròng có thể tăng vọt tới 130% trong năm 2026, đưa chuỗi này trở thành cỗ máy in tiền thứ hai của tập đoàn sau Điện Máy Xanh.

Luận điểm này dựa trên sự thành công của mô hình “chợ hiện đại” đang thu hút mạnh mẽ luồng khách hàng dịch chuyển từ kênh bán lẻ truyền thống nhờ lợi thế về độ tươi sống và giá cả cạnh tranh.

Chiến lược “Bắc tiến” và gia tăng mật độ tại miền Trung được xem là bước đi mạo hiểm nhưng cần thiết để duy trì tốc độ tăng trưởng kép 25% về số lượng cửa hàng trong hai năm tới.

MBS tin rằng việc tinh chỉnh danh mục hàng hóa phù hợp với thị hiếu từng địa phương, kết hợp với các chính sách vĩ mô hỗ trợ bán lẻ hiện đại (như việc chuyển đổi từ thuế khoán sang thuế doanh thu của các hộ kinh doanh), sẽ tạo ra một khoảng trống thị trường khổng lồ để BHX chiếm lĩnh.

Chiến lược tăng trưởng bằng chất tại mảng ICT-CE và Catalyst từ IPO

Đối với mảng Thế giới Di động và Điện Máy Xanh, MBS không kỳ vọng vào việc mở thêm cửa hàng mới mà tập trung hoàn toàn vào việc gia tăng doanh thu trên mỗi điểm bán (SSSG). Việc tận dụng danh mục sản phẩm đa dạng và đẩy mạnh các gói trả chậm thông qua đối tác tài chính được coi là “vũ khí” để kích cầu trong bối cảnh sức mua hồi phục chậm.

Một chi tiết tài chính quan trọng mà MBS nhấn mạnh là khả năng cải thiện biên lợi nhuận gộp thêm 0.5 điểm phần trăm nhờ chiến lược tích trữ hàng tồn kho giá tốt trước khi giá linh kiện và sản phẩm điện tử biến động.

Đặc biệt, sự kiện IPO Công ty Cổ phần Đầu tư Điện Máy Xanh trong năm 2026 được coi là chất xúc tác quan trọng nhất để thị trường tái định giá lại mảng kinh doanh hiệu quả nhất của MWG, mang lại sự minh bạch và nguồn lực vốn mới để tập đoàn tiếp tục đầu tư vào các dự án tiềm năng.

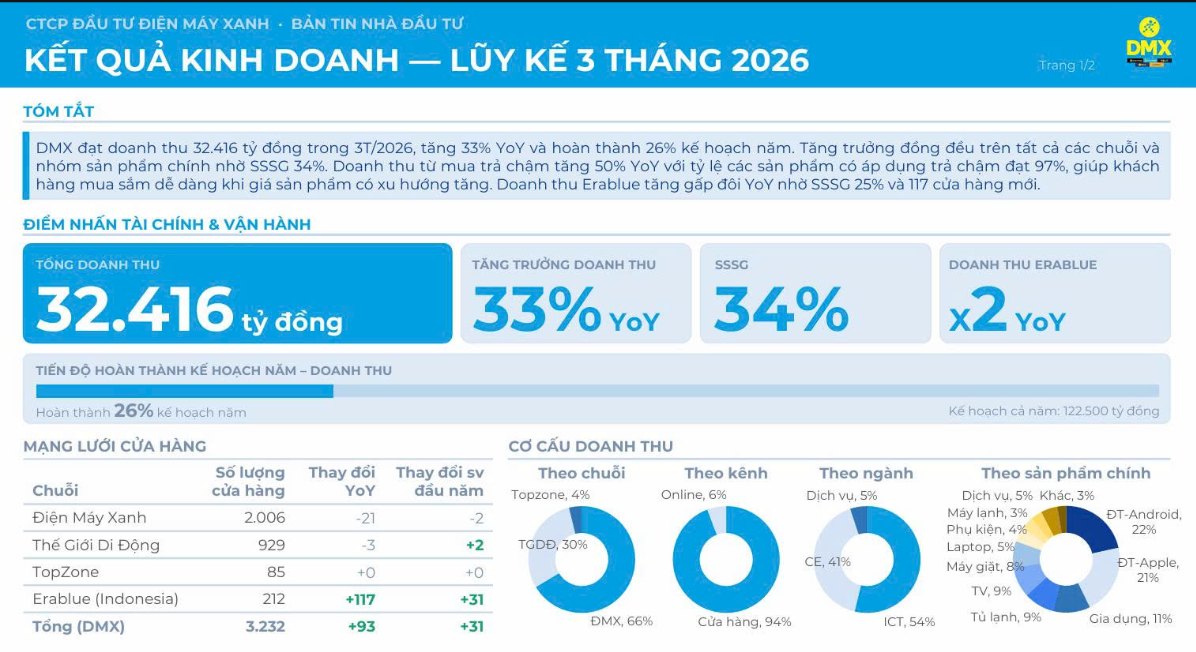

Điện Máy Xanh bứt phá doanh thu và tối ưu hóa hiệu quả vận hành trong quý 1 năm 2026

Trong ba tháng đầu năm 2026, Công ty Cổ phần Đầu tư Điện Máy Xanh (DMX) đã ghi nhận kết quả kinh doanh đầy ấn tượng với tổng doanh thu đạt 32,416 tỷ đồng, tăng trưởng mạnh mẽ 33% so với cùng kỳ năm trước và hoàn thành 26% kế hoạch cả năm.

Động lực tăng trưởng chính đến từ chỉ số tăng trưởng doanh thu trên cùng cửa hàng (SSSG) đạt mức 34%, cho thấy hiệu quả vượt trội của chiến lược “tăng trưởng bằng chất” khi toàn bộ các chuỗi tại Việt Nam đều ghi nhận tăng trưởng hai chữ số dù không mở thêm cửa hàng mới.

Đặc biệt, mảng tài chính tiêu dùng trở thành “vũ khí” sắc bén khi doanh thu từ hình thức mua trả chậm tăng vọt 50% so với cùng kỳ, với tỷ lệ áp dụng cho các sản phẩm công nghệ đạt tới 97%, giúp kích cầu mạnh mẽ trong bối cảnh giá sản phẩm có xu hướng tăng cao.

Quản trị rủi ro chi phí vận hành và sự phục hồi của các mảng phụ trợ

Quản trị rủi ro chi phí vận hành và sự phục hồi của các mảng phụ trợ

Mặc dù duy trì khuyến nghị khả quan, MBS cũng thể hiện sự thận trọng cần thiết khi chỉ ra rủi ro từ chi phí vận chuyển tăng cao do ảnh hưởng của giá xăng dầu thế giới, điều có thể trực tiếp bào mòn biên lợi nhuận của một doanh nghiệp có mạng lưới logistics phủ khắp cả nước như MWG.

Tuy nhiên, sự thận trọng này được bù đắp bằng triển vọng tích cực từ chuỗi nhà thuốc An Khang khi MBS dự báo chuỗi này sẽ thoát lỗ và bắt đầu đóng góp lợi nhuận từ năm 2026 sau giai đoạn tái cơ cấu quyết liệt.

Việc làm sạch bảng cân đối kế toán và giảm bớt các khoản lỗ từ các mảng kinh doanh mới sẽ giúp chất lượng lợi nhuận ròng của MWG trở nên lành mạnh hơn, hỗ trợ đà tăng trưởng kép 20% cho toàn tập đoàn trong giai đoạn 2026-2027 như MBS đã dự phóng.

Dưới đây là bảng so sánh chi tiết quan điểm của ba định chế tài chính HSC, MBS và KBSV đối với cổ phiếu MWG

| Tiêu chí | Quan điểm của HSC (24/03/2026) | Quan điểm của MBS (8/4/2026) | Quan điểm của KBSV (17/03/2026) |

| Khuyến nghị | Mua vào | Khả quan | Mua |

| Giá mục tiêu | 108,200 VND | 121,000 VND | 121,600 VND |

| Doanh thu 2026F | 189,125 tỷ VND | 183,365 tỷ VND | 193,384 tỷ VND |

| LNST ròng 2026F | 8,826 tỷ VND | 9,000 tỷ VND | 9,045 tỷ VND |

| Động lực ICT&CE | Dự báo thị phần ĐMX tăng lên 45.3%; nhấn mạnh IPO ĐMX tại mức P/E 13-14 lần. | Doanh thu ước tăng 12%; lợi thế từ danh mục đa dạng và chính sách trả góp; cải thiện biên gộp nhờ tồn kho giá tốt. | Dự phóng tăng trưởng 15.2%; IPO Điện Máy Xanh là chất xúc tác tái định giá với vốn hóa mục tiêu ~100 nghìn tỷ. |

| Bách Hóa Xanh | Mở mới 1,000 cửa hàng; dự báo lãi ròng 1,729 tỷ VND; tập trung giảm tỷ lệ chi phí hoạt động. | Kỳ vọng lãi ròng tăng 130%; thực hiện chiến lược “Bắc tiến” và tăng mật độ tại miền Trung. |